Курсовая работа: «Банковские риски: понятие, виды и способы блокирования»

Курсовая работа Банковские риски

[свернуть]

Отраслевой риск связан с изменениями в экономическом состоянии отрасли и их степенью как внутри отрасли, так и по сравнению с другими отраслями.

Отраслевой риск связан с кредитным и оказывает на него прямое влияние, а поэтому для выработки обоснованной структурной политики банка по кредитам нужна обширная информация не только о клиентах, но и об их отраслях. При оценке отраслевого риска необходимо учитывать следующее:

— деятельность данной отрасли, а также смежных отраслей за определенный (выбранный) период времени;

— насколько их деятельность устойчива по сравнению с экономикой страны;

— каковы результаты деятельности различных фирм внутри одной и той же отрасли, имеется ли значительное расхождение в результатах их деятельности.

Существуют различные подходы к оценке отраслевого риска. Од¬ним из показателей его измерения является определение уровня колебаний (или отклонения) в результате деятельности отрасли по отношению к результатам деятельности рынка или всей экономики. Эта разновидность риска в статистическом анализе за рубежом обозначается греческой буквой бета (?). Показатель «бета», равный «1», считается нормальным для рыночной экономики. Показатель меньше «1» будет у относительно стабильной отрасли, для которой не характерны значительные изменения. Показатель «бета» больше «1» будет свидетельствовать о значительных изменениях в отрасли. Поэтому, чем выше показатель бета, тем сильнее и отраслевой риск.

Для расчета показателя бета нужна обширная информация. Обычно в анализе отраслевого риска расчет данного показателя сочетают с регрессионным анализом по поводу работы отрасли в будущем, то есть по существу проводится анализ маркетинговых затрат. Такой анализ под силу специальным агентствам (фирмам), но не банку. Банки за рубежом пол¬учают необходимую информацию по отраслевому риску у организаций, располагающих такой информацией. Однако, если рассмотрен¬ный аналитический подход невозможен, то в качестве альтернативы рассматриваются специальные факторы, связанные с работой той или иной отрасли. Например, используются следующие два фактора:

Для расчета показателя бета нужна обширная информация. Обычно в анализе отраслевого риска расчет данного показателя сочетают с регрессионным анализом по поводу работы отрасли в будущем, то есть по существу проводится анализ маркетинговых затрат. Такой анализ под силу специальным агентствам (фирмам), но не банку. Банки за рубежом пол¬учают необходимую информацию по отраслевому риску у организаций, располагающих такой информацией. Однако, если рассмотрен¬ный аналитический подход невозможен, то в качестве альтернативы рассматриваются специальные факторы, связанные с работой той или иной отрасли. Например, используются следующие два фактора:— стадия промышленного жизненного цикла отрасли;

— внутриотраслевая среда конкуренции.

Внутриотраслевая среда конкуренции является дополнительным источником информации об устойчивости фирм в данной отрасли по отношению к фирмам других отраслей и может рассматриваться в качестве показателя риска. При оценке внутриотраслевой среды конкуренции используется следующая информация:

— степень ценовой и неценовой конкуренции;

— легкость или сложность вхождения в отрасль (а иногда и выхода);

— существование или нехватка близких и конкурентоспособных по цене заменителей;

— рыночная способность покупателей;

— рыночная способность поставщиков;

— политическое Асоциальное окружение.

Однако все перечисленные условия, в которых работает отрасль, подвержены неожиданным, иногда резким, изменениям. Поэтому степень отраслевого риска не статична и требует постоянного внимания.

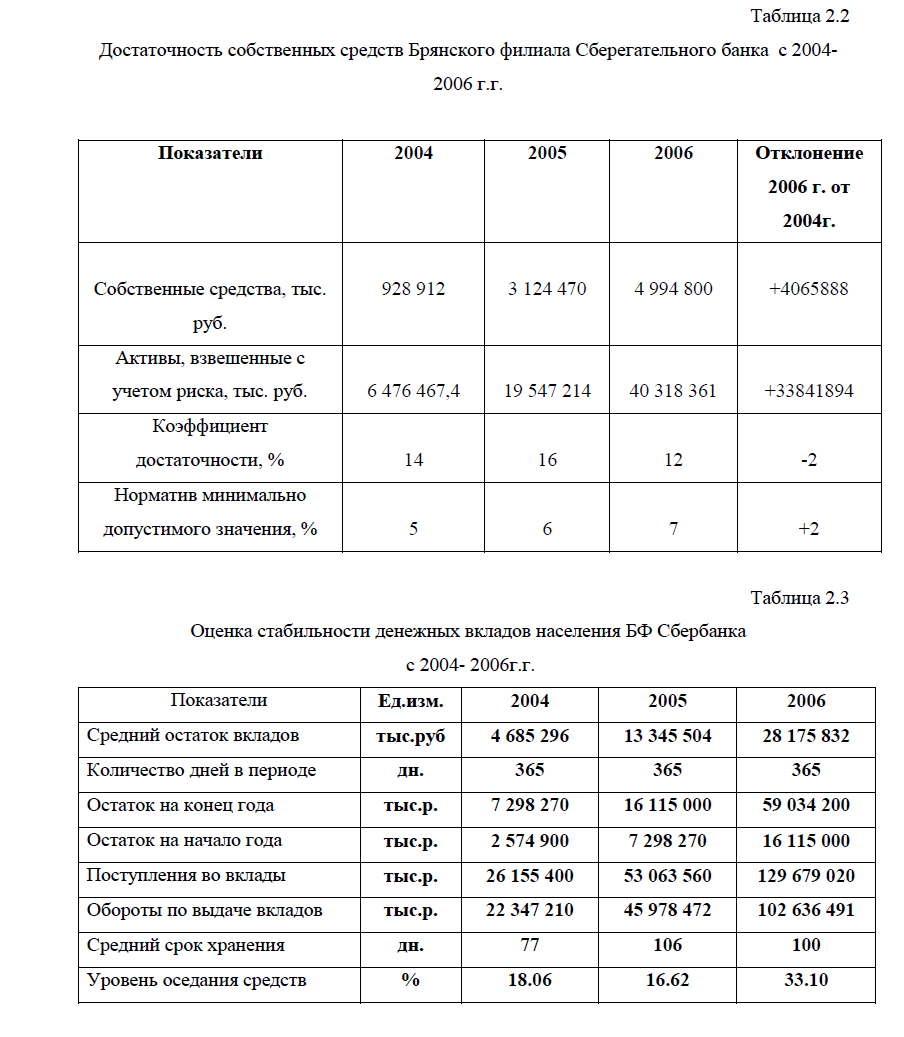

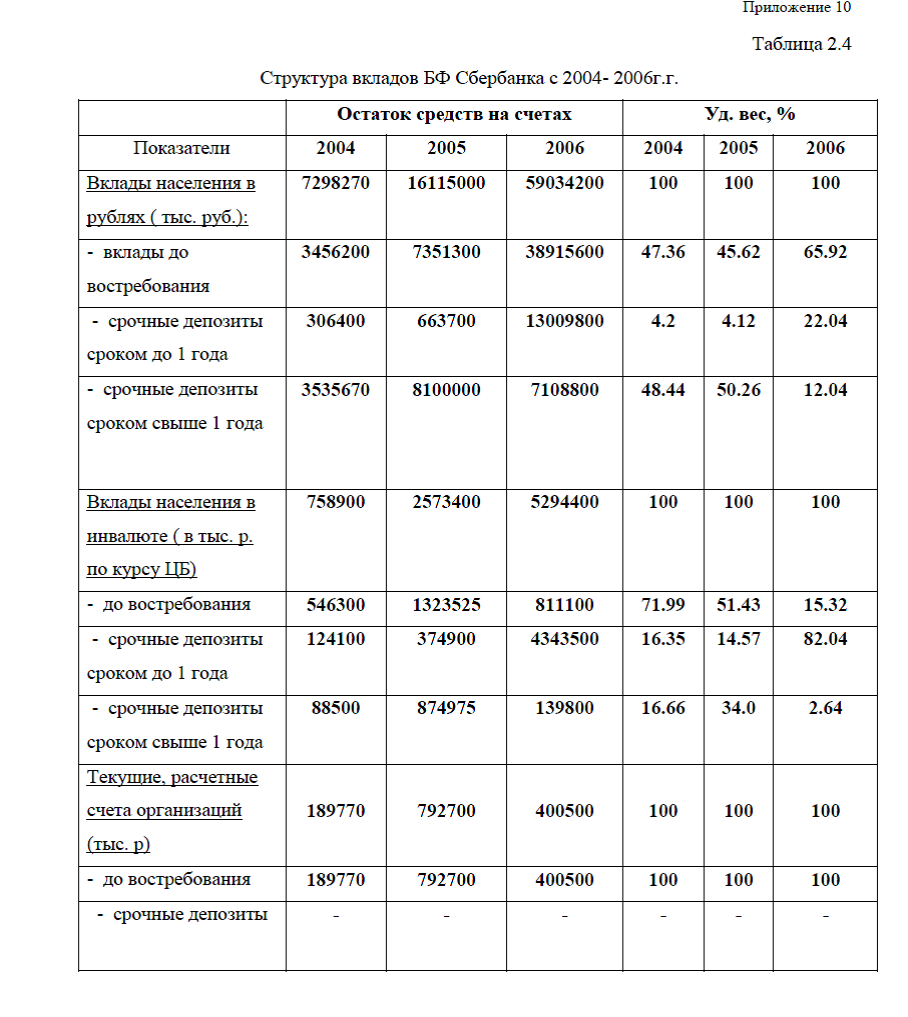

Приложение 10. Структура собственных и привлеченных средств Брянского филиала Сберегательного банка РФ. Достаточность собственных средств Брянского филиала Сберегательного банка . Оценка стабильности денежных вкладов населения БФ Сбербанка. Структура вкладов БФ Сбербанка .Показатели привлеченных средств банка. Нормативы ликвидности БФ Сбербанка. Доля групп риска в общей сумме активов. Структура вложений БФ Сбербанк. Анализ доходов и расходов от операций с ценными бумагами

[свернуть]

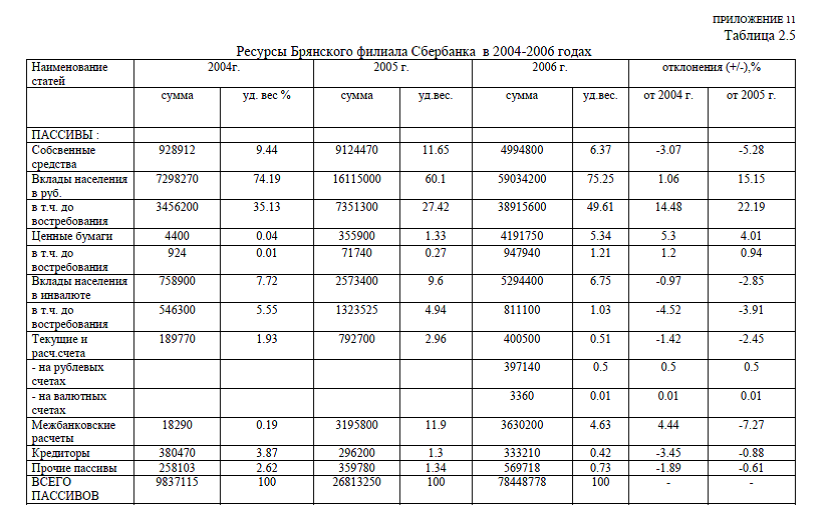

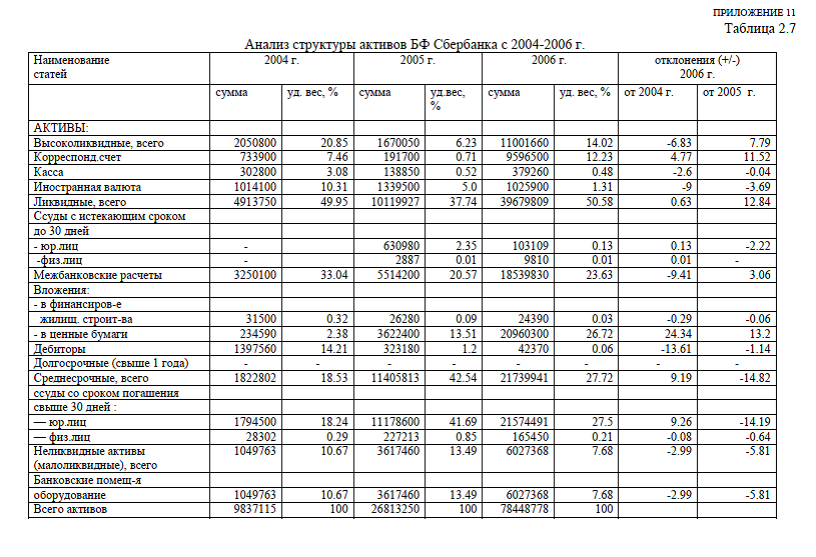

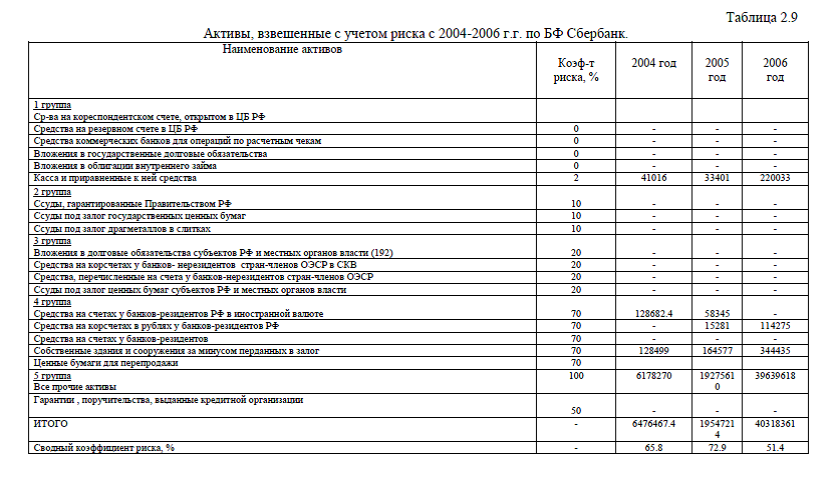

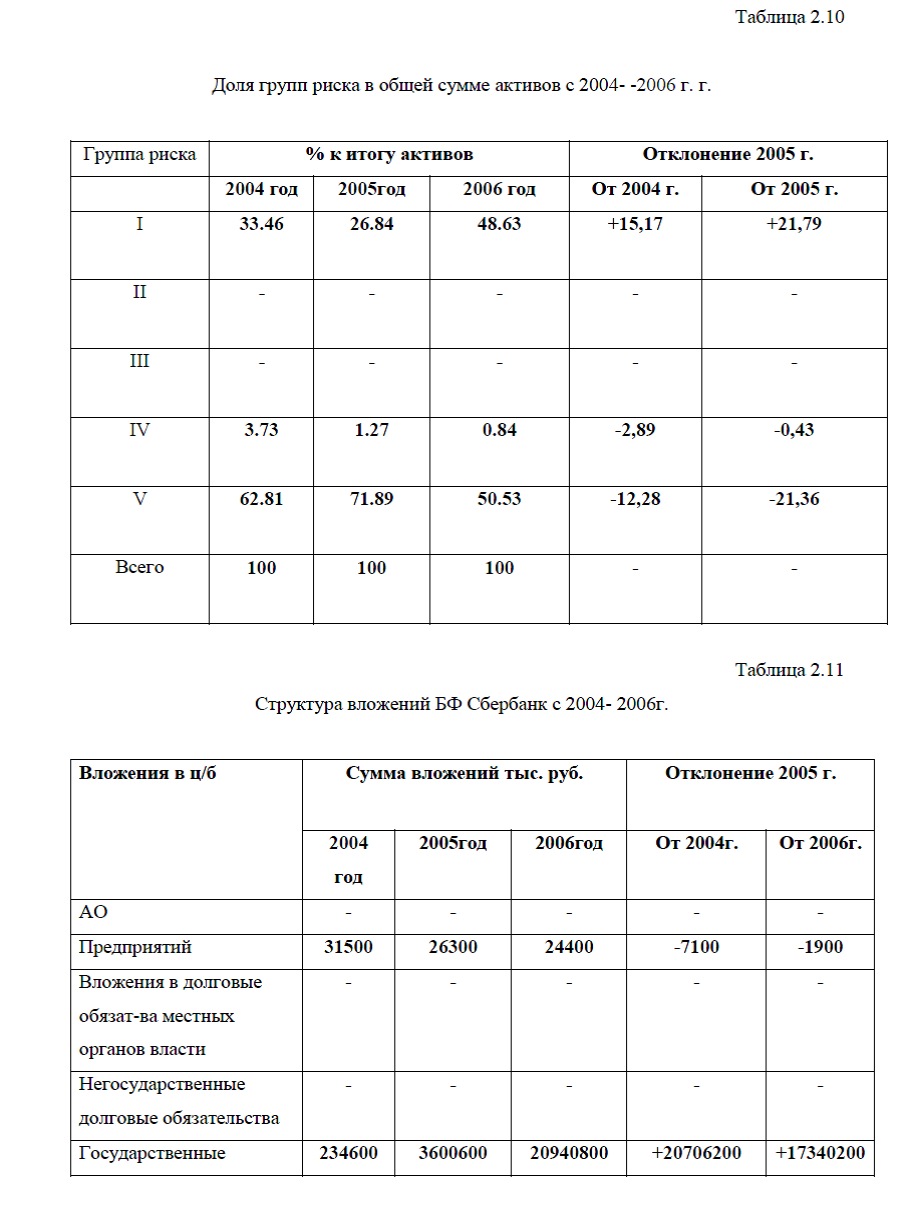

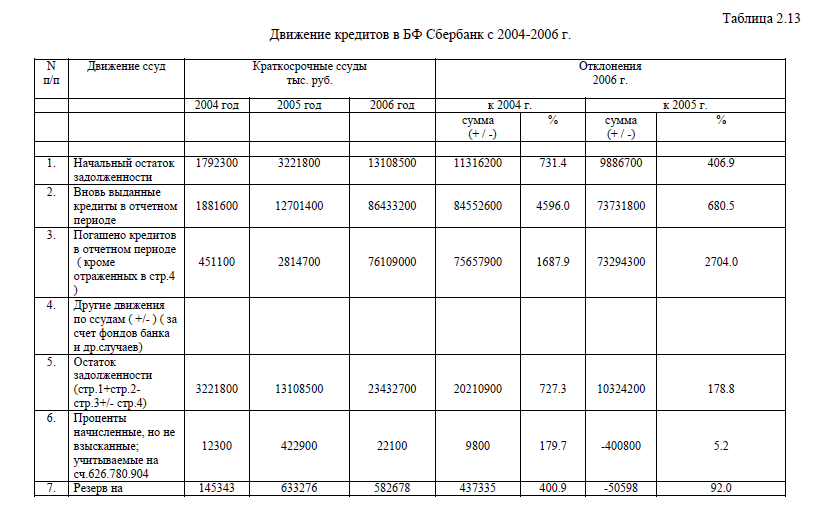

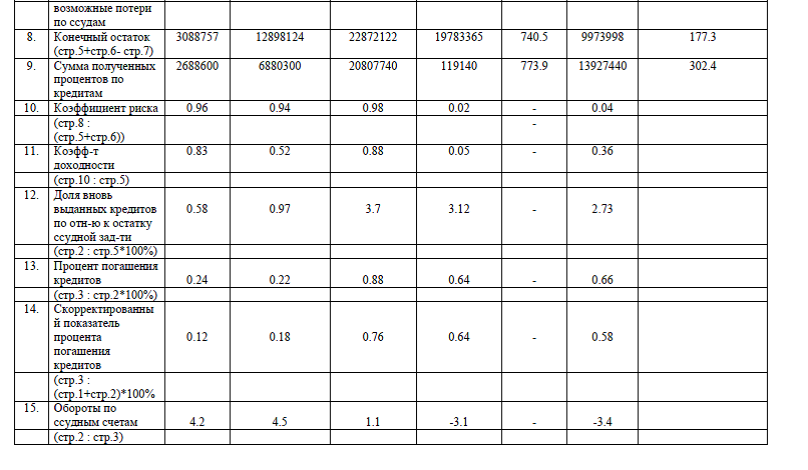

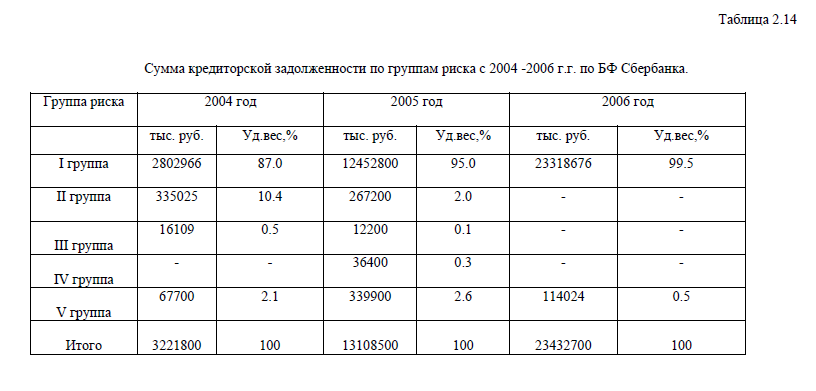

Приложение 11.Ресурсы Брянского филиала Сбербанка. Анализ структуры активов БФ Сбербанка. Активы, взвешенные с учетом риска. Движение кредитов в БФ Сбербанк. Сумма кредиторской задолженности по группам риска

[свернуть]

Диссертация на заказ без посредников,без предоплаты