Курсовая работа: «Банковские риски: понятие, виды и способы блокирования»

Курсовая работа Банковские риски

[collapse]

Неустойчивость процентных ставок внесла

беспорядок в работу менеджеров по управлению банковскими активами, особенно по управлению портфелями инвестиций в правительственные облигации и другие обращающиеся на рынке ценные бумаги. Когда процентные ставки достигли рекордно высокого уровня, рыночная стоимость находящихся у банков облигаций стремительно снизилась, что привело к значительным убыткам многих банковских фирм, реализующих ценные бумаги. Это наглядный пример того, что финансовые аналитики называют рыночным риском.

беспорядок в работу менеджеров по управлению банковскими активами, особенно по управлению портфелями инвестиций в правительственные облигации и другие обращающиеся на рынке ценные бумаги. Когда процентные ставки достигли рекордно высокого уровня, рыночная стоимость находящихся у банков облигаций стремительно снизилась, что привело к значительным убыткам многих банковских фирм, реализующих ценные бумаги. Это наглядный пример того, что финансовые аналитики называют рыночным риском. При росте процентных ставок рыночная стоимость ценных бумаг с фиксированным доходом (например, облигаций) и кредитов под фиксированный процент уменьшается. Банк, который вынужден продавать подобные активы в условиях роста ставок, понесет убытки. Напротив, снижение процентных ставок увеличит стоимость ценных бумаг с фиксированным доходом и кредитов под фиксированный процент, и их продажа приведет к приросту капитала.

При росте процентных ставок рыночная стоимость ценных бумаг с фиксированным доходом (например, облигаций) и кредитов под фиксированный процент уменьшается. Банк, который вынужден продавать подобные активы в условиях роста ставок, понесет убытки. Напротив, снижение процентных ставок увеличит стоимость ценных бумаг с фиксированным доходом и кредитов под фиксированный процент, и их продажа приведет к приросту капитала.В последние годы в практической деятельности многих коммерческих банков России получили распространение новые операции. Среди них — факторинговые, лизинговые операции. С развитием как первичного, так и вторичного рынка ценных бумаг начинают развиваться инвестиционные операции.

Все названные операции несут в себе повышенный риск. Для снижения возможного ущерба от факторинговых операций (коэффициент риска 50%) коммерческим банкам России можно рекомендовать использование следующих мер:

— принимать к оплате не всю сумму счета клиента, а только часть ее, с перечислением оставшейся суммы после поступления средств от плательщика;

— взимать комиссионное вознаграждение за гарантию платежеспособности плательщика.

Более рискованными являются лизинговые операции (коэффициент риска 60%). Риск по лизингу связан с множеством факторов, но главными среди них являются два фактора:

— качество лизинговой сделки;

— нарушение срока поставки оборудования.

Учитывая это, банк при решении вопроса о предоставлении кредита по лизингу должен получить достоверную информацию об объекте лизинга. Это можно сделать через собственных или привлеченных экспертов, или через специальную лизинговую компанию. Последние уже начали создаваться в России. Они являются более надежными поставщиками клиентов для банков по лизинговым операциям, в которых нет специальных лизинговых подразделений или групп, а поэтому банкам нужно сотрудничать с этими компаниями. Оценка качества лизинговой сделки включает определение ее соответствия требованиям научно-технического прогресса или реальной возможности успешного использования в хозяйстве заемщика на период этой сделки. Необходимо иметь в виду, что срок морального старения оборудования входит составной частью в общий срок кредита по лизинговым операциям.

Следует иметь в виду, что лизинговые операции сопровождаются ответственностью банков перед клиентами в том случае, когда банк выступает посредником в выборе объекта лизинга для заемщика.

Если банк здесь ошибается, то он должен возместить ущерб, причиненный клиенту. Для покрытия возможных убытков по лизингу банку нужно иметь несколько резервных целевых фондов, а не относить убытки от неамортизированной части по лизингу на другие фонды. Одновременно для предотвращения этой ситуации целесообразно при расчете предельного срока кредита пользоваться не сроками амортизации, а не пользовать ускоренные нормы амортизационных отчислений или их досрочное начисление.Инвестиционные операции банка связаны с рыночным риском (риском по операциям с ценными бумагами). Для предотвращения этого , риска необходима систематическая работа банка по его регулированию. В этих целях необходимо:

— систематически проводить анализ доходности по различным видам ценных бумаг;

— оценивать степень возникающего риска и

— осуществлять своевременный мониторинг портфеля ценных бумаг.

Как показывает зарубежная практика (у нас такой практики пока нет), наибольшая доля ценных бумаг должна состоять из долгосрочных облигаций, равновешенных краткосрочными ценными бумагами, при отсутствии ценных бумаг со средними сроками. Каждый банк с учетом особенностей своей деятельности должен разработать инвестиционную политику на рынке ценных бумаг и руководствоваться ей в своей деятельности. Важны и субъективные факторы, а именно компетенция и умение работника, ответственного за осуществление инвестиционной программы банка. [14; с.312]

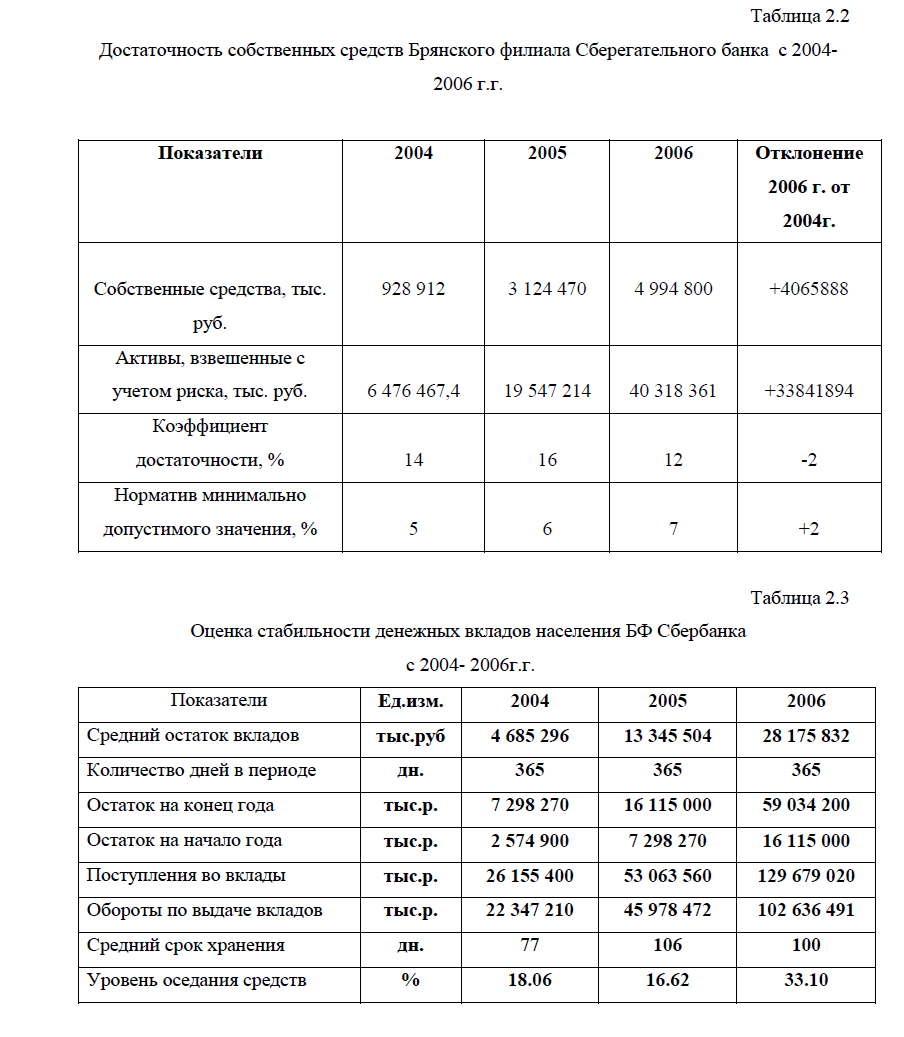

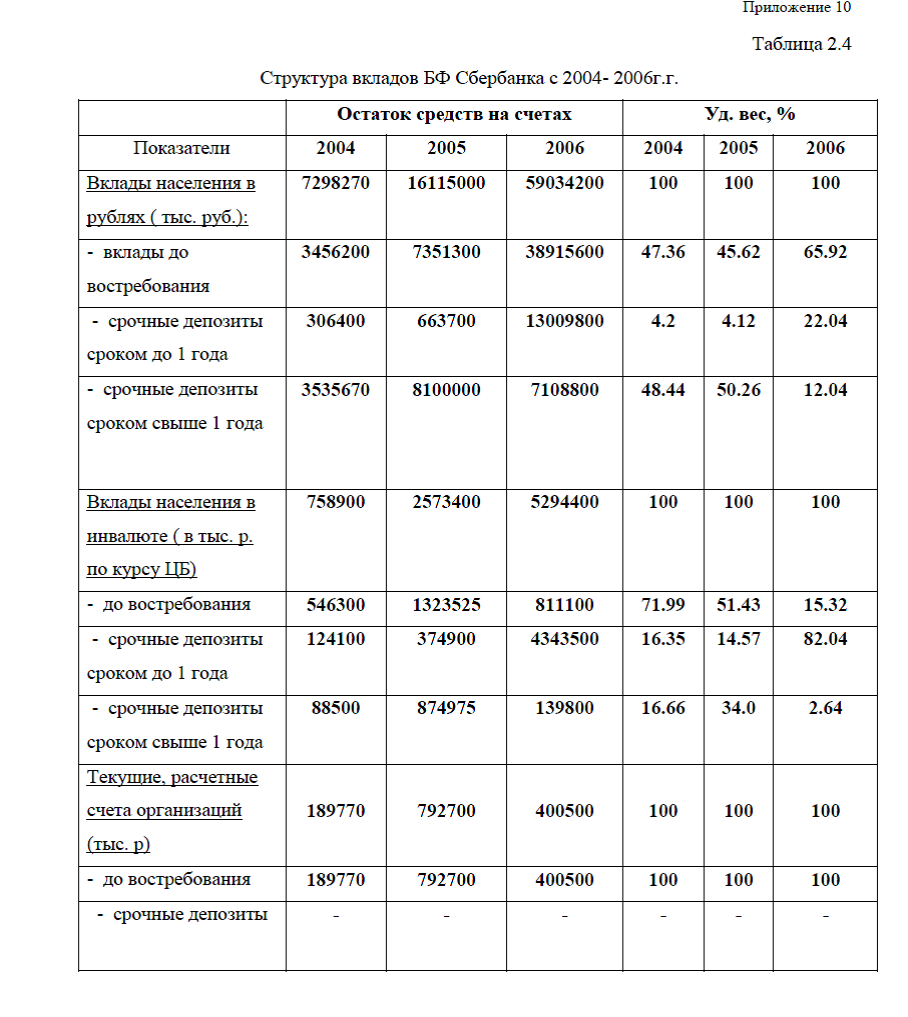

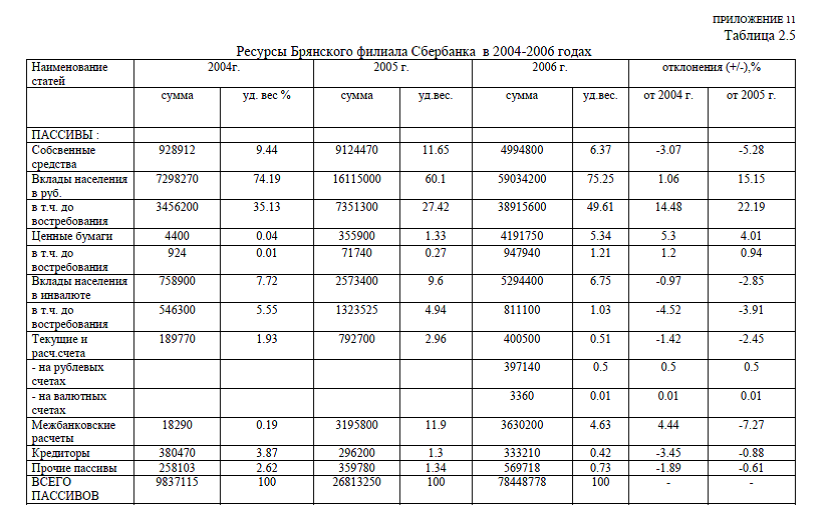

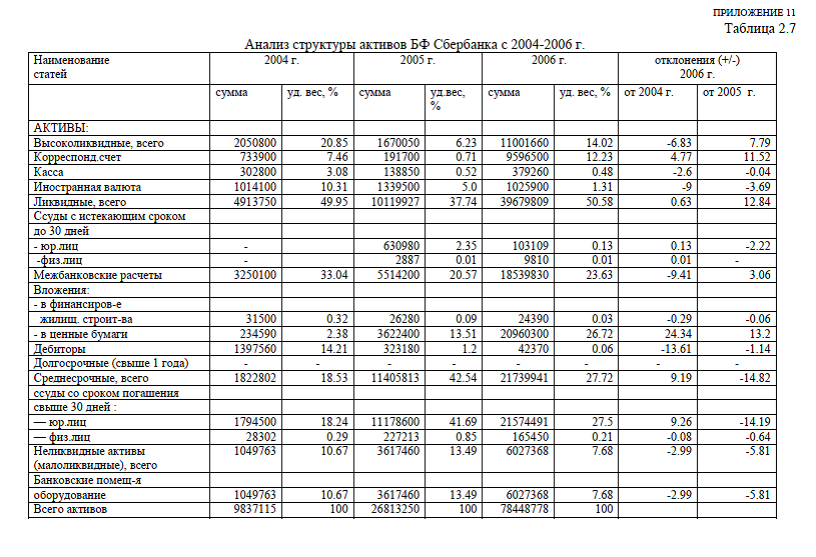

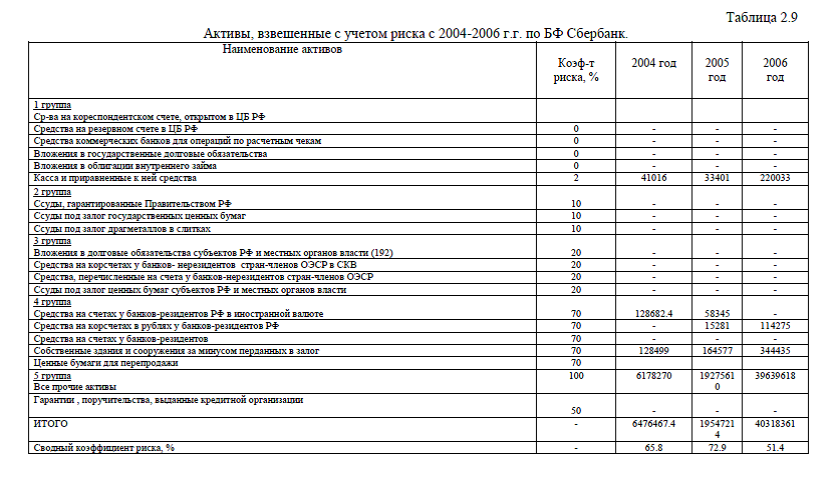

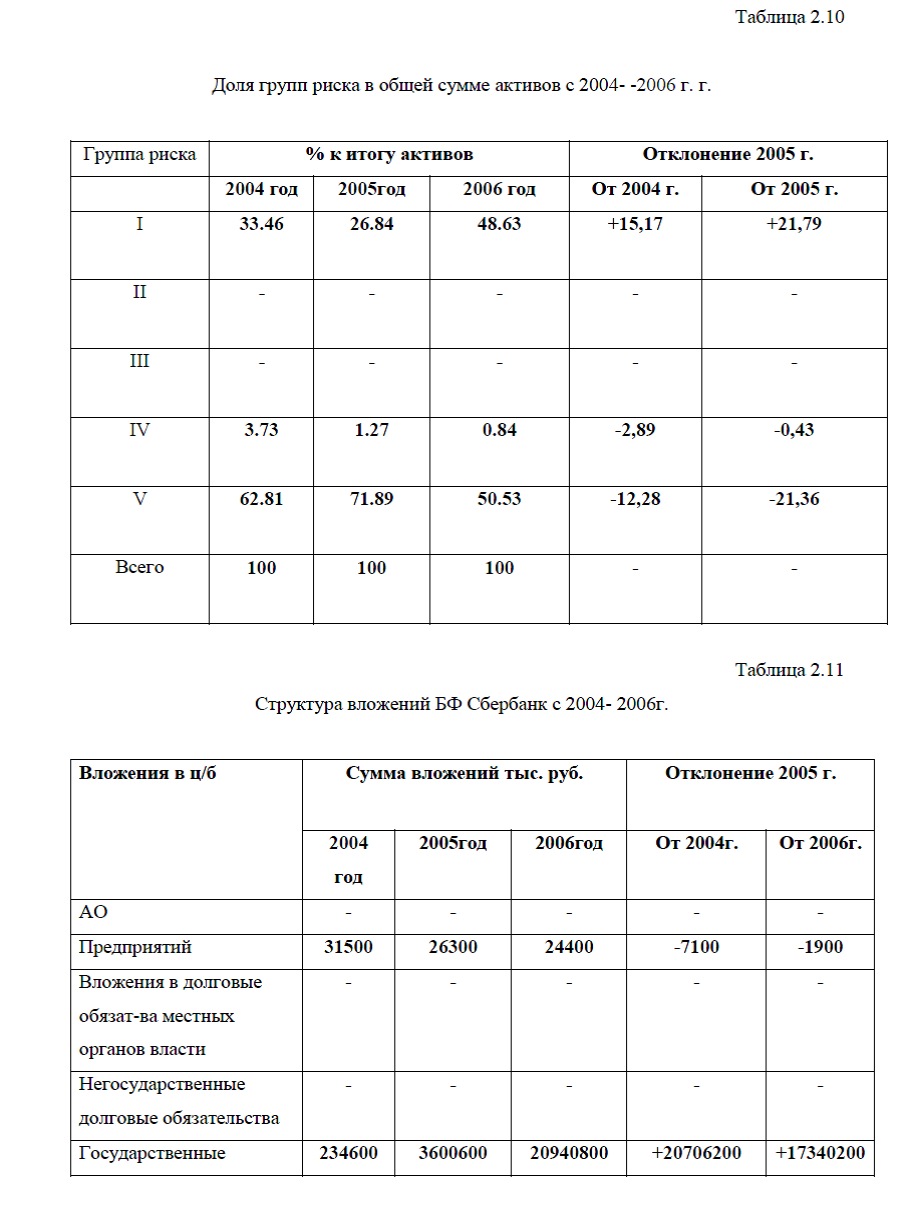

Приложение 10. Структура собственных и привлеченных средств Брянского филиала Сберегательного банка РФ. Достаточность собственных средств Брянского филиала Сберегательного банка . Оценка стабильности денежных вкладов населения БФ Сбербанка. Структура вкладов БФ Сбербанка .Показатели привлеченных средств банка. Нормативы ликвидности БФ Сбербанка. Доля групп риска в общей сумме активов. Структура вложений БФ Сбербанк. Анализ доходов и расходов от операций с ценными бумагами

[collapse]

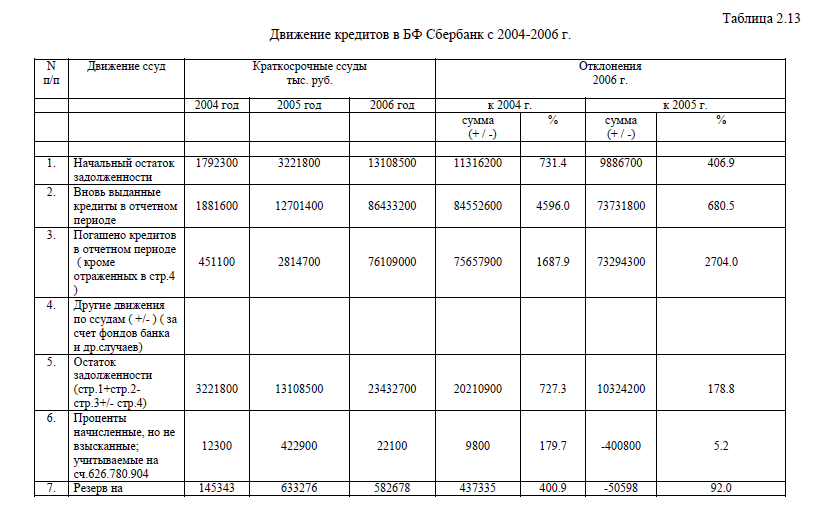

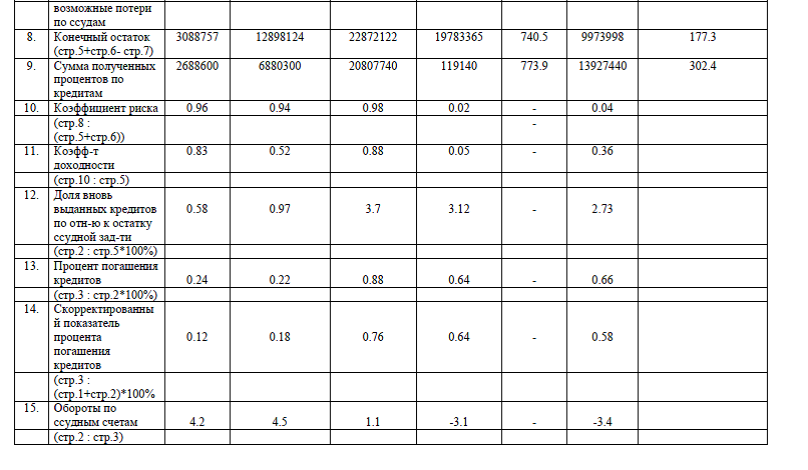

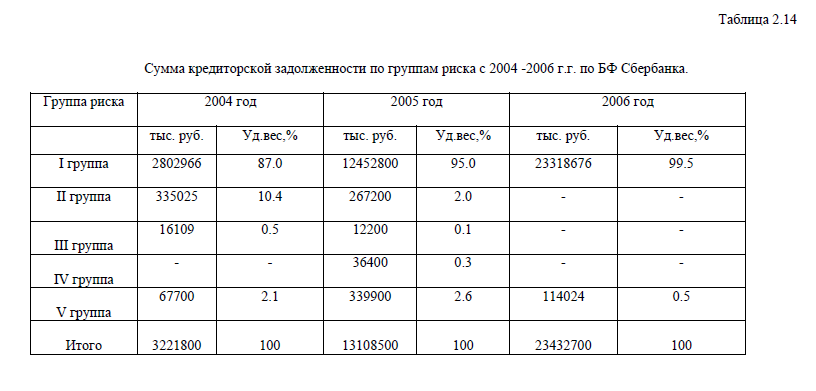

Приложение 11.Ресурсы Брянского филиала Сбербанка. Анализ структуры активов БФ Сбербанка. Активы, взвешенные с учетом риска. Движение кредитов в БФ Сбербанк. Сумма кредиторской задолженности по группам риска

[collapse]

Диссертация на заказ без посредников,без предоплаты