Курсовая работа на тему: «Виды бухгалтерского баланса»

Курсовая работа Виды бухгалтерского баланса

[collapse]

Пассив баланса – это сумма

обязательств организации. Актив и пассив баланса уравновешиваются путем введения в пассив статей «Прибыль» или «Убытки». Таким образом, прибыль можно определить как сумму возросших, а убыток – как сумму собственных средств организации идущих на убыль.

обязательств организации. Актив и пассив баланса уравновешиваются путем введения в пассив статей «Прибыль» или «Убытки». Таким образом, прибыль можно определить как сумму возросших, а убыток – как сумму собственных средств организации идущих на убыль.По статье «Уставный капитал» показывают сумму средств, выделенных собственниками организации для осуществления хозяйственной деятельности. Эти средства согласно ГК РФ называются по-разному в зависимости от организационно- правовой формы организации. Таким образом, источник средств, отражаемый по строке 410 баланса, имеет одно из четырех названий:

– складочный капитал (хозяйственные товарищества);

– уставный фонд (государственные и муниципальные унитарные предприятия);

– паевые взносы (производственные кооперативы);

– уставный капитал (все остальные организации). [8]

В акционерных обществах к счету 80 ведется аналитический учет в следующих направлениях:

а) по видам акций: «Простые акции» и «Привилегированные акции»;

б) по стадиям движения уставного капитала: «Объявленный капитал» (в сумме, записанной в уставе АО после его регистрации), «Подписной капитал» (на стоимость акций, по которым произведена подписка), «Оплаченный капитал» (на объем средств, внесенных участниками), «Изъятый капитал» (на стоимость акций, изъятых из обращения путем выкупа их у акционеров). В обществах другого вида и товариществах аналитический учет по счету 80 организуется по каждому участнику.

По статье «Добавочный капитал» отражаются:

1. Прирост стоимости внеоборотных активов, в том числе основных средств, выявляемый по результатам их переоценки.

2. Эмиссионный доход, получаемый акционерным обществом в виде разницы между продажной и номинальной стоимостью акций при формировании уставного капитала (при учреждении общества, а также увеличении уставного капитала путем дополнительной эмиссии акций или повышения номинальной стоимости акций).

3. Положительные курсовые разницы, образующиеся при расчетах участников по вкладам в уставный (складочный) капитал организации, оцененным в учредительных документах в иностранной валюте и др.

По статье «Резервный капитал» отражаются остатки резервного и других аналогичных фондов, создаваемых в соответствии с законодательством РФ, и остатки аналогичных фондов, если их создание за счет прибыли предусмотрено учредительными документами или учетной политикой организации.

По статье «Фонд социальной сферы» отражается остаток данного фонда, сформированный у организации в случае наличия объектов жилого фонда и объектов внешнего благоустройства ранее не учтенных в составе других источников собственных средств.

По статье «Целевые финансирование и поступления» некоммерческие организации отражают остатки целевых средств в качестве вступительных, членских и добровольных взносов и иных источников. Остатки и движение этих средств данными организациями приводятся в отчете о целевом использовании полученных средств (ф. № 6).

По статье «Нераспределенная прибыль прошлых лет» отражается кредитовое сальдо счета 84 «Нераспределенная прибыль (непокрытый убыток)» в части прибыли прошлых лет.

По статье «Нераспределенная прибыль отчетного года» показывается остаток неиспользованной прибыли отчетного года. Он определяется как разность между суммой прибыли, полученной за отчетный год, и суммой прибыли, использованной в течение этого года на платежи в бюджет. Величина прибыли определяется как кредитовое сальдо счета 99 «Прибыли и убытки» Если счет 99 «Прибыли и убытки» имеет дебетовое сальдо. то оно представляет собой убыток и отражается в первом разделе баланса по статье «Непокрытый убыток отчетного года».

По статье «Непокрытый убыток прошлых лет» отражается сумма убытков прошлых лет, подлежащая списанию в установленном порядке.

По статье «Непокрытый убыток отчетного года» записывается убыток организации за отчетный период. По окончании года его сумма определяется как дебетовое сальдо счета 84 «Нераспределенная прибыль (непокрытый убыток)» после списания на этот счет дебетового сальдо счета 99 «Прибыли и убытки». В течение года по строке 475 фиксируется убыток за отчетный период (в сумме дебетового сальдо счета 99 «Прибыли и убытки» без составления проводки).

Рассмотрим разделы баланса: Долгосрочные и краткосрочные обязательства.

В подразделе «Займы и кредиты» показываются непогашенные суммы кредитов банков и займов, полученных от других организаций, подлежащих погашению в соответствии с договором более чем через 12 месяцев после отчетной даты. Если заемные средства подлежат погашению в течение 12 месяцев после отчетной даты, то не погашенные на конец отчетного периода их суммы отражаются в пятом разделе «Краткосрочные обязательства» по стокам 620 и 630.

По статье «Прочие долгосрочные обязательства» отражается прочая кредиторская задолженность со сроками погашения более чем 12 месяцев после отчетной даты. Основным информационным источником для заполнения данного раздела является сальдо счета 67 «Расчеты по долгосрочным кредитам и займам».

В составе источников средств пятого раздела баланса большой удельный вес занимает группа «Кредиторская задолженность». Кредиторская задолженность возникает, как правило, вследствие существующей системы расчетов, когда долг одной организации другой погашается по истечении определенного периода после возникновения задолженности.

Кредиторская задолженность часто возникает в тех случаях, , когда организация сначала отражает у себя в учете возникновение (начисление) задолженности (перед работниками по оплате труда бюджетом по разного рода платежам), а по истечении определенного времени погашает эту задолженность. Иногда кредиторская задолженность является следствием несвоевременного выполнения организацией (по разным причинам) своих платежных обязательств.

В подразделе «Займы и кредиты» показываются непогашенные суммы кредитов банков и займов, полученных от других организаций подлежащие погашению в течение 12 месяцев после отчетной даты.

При заполнении статей баланса, характеризующих состояние заемных средств, организация остатки по полученным займам показывает с учетом причитающихся на конец отчетного периода к уплате процентов. На сумму этих процентов делается запись по дебету счетов счета источников выплаты (26, 44, 08 и другим) и кредиту счетов для учета заемных средств (66 и 67).

В подразделе «Кредиторская задолженность» отражаются прочие долги организациям и физическим лицам.

По статье «Поставщики и подрядчики» показывается задолженность организации перед поставщиками и подрядчиками за полученные товарно-материальные ценности, выполненные работы и оказанные услуги. По этой статье отражается также задолженность поставщикам по неотфактурованным поставками. Неотфактурованным называются поставки товароматериальных ценностей, при которых отсутствуют сопроводительные документы поставщика.

По статье «Векселя к уплате» показывается задолженность организации перед поставщиками, подрядчиками и другими кредиторами, обеспеченная выданными векселями. Сумму этой задолженности определяют по данным аналитического учета к счетам расчетов.

По статье «Задолженность перед дочерними и зависимыми обществами» показывается задолженность основного общества по текущим расчетам с дочерними и зависимыми обществами. [12;101]

По статье «Задолженность перед персоналом организации» фиксируется кредитовое сальдо счета 70, это означает долг организации работникам по начисленной, но еще не выплаченной заработной плате. Дебетовое сальдо счета 70, в том числе заработная плата, начисленная за очередные и дополнительные отпуска, приходящаяся на дни отпуска следующего месяца, отражается во втором разделе актива баланса по статье «Прочие дебиторы».

По статье «Задолженность перед государственными внебюджетными фондами» приводится кредитовое сальдо счета 69 – задолженность организации по отчислениям на социальное страхование, пенсионное обеспечение, на обязательное медицинское страхование.

По статье «Задолженность перед бюджетом» отражаются долги организации перед бюджетом по всем видам платежей.

По статье «Авансы полученные» показывается задолженности организаций по полученным авансам в счет предстоящих расчетов.

По статье «Прочие кредиторы» отражается задолженности организаций по расчетам, не нашедшим отражения по другим строкам подраздела «Кредиторская задолженность».

По статье «Задолженность участникам (учредителям) по выплате доходов» обычно показывается сальдо субсчета 75-2 «Расчеты с учредителями по выплате доходов» – это означает задолженности организации перед ее

участниками по выплате им доходов, если участники не являются работниками организации. «Начисление и выплата доходов работникам организации, входящим в число ее участников, учитываются на счете 70 «Расчеты с персоналом по оплате труда». Начисление доходов от участия в организации отражается записью по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту субсчета 75-2. При отсутствии или недостаточности прибыли для выплаты доходов, но при наличии обязательств, предусмотренных законодательством или учредительными документами (например, владельцам привилегированных акций), выплата доходов производится за счет резервного фонда. Начисление доходов отражается по дебету счета 82 «Резервный капитан» и кредиту субсчета 75-2. Суммы налога на доходы от участия в организации, подлежащие уплате у источника, в этой организации, учитываются по дебету субсчета 75-2 и кредиту счета 68 «Расчеты по налогам и сборам». Выплата доходов участникам отражается по дебету субсчета 75-2 и кредиту счетов 50, 51 или 52. По статье «Доходы будущих периодов» показывают следующие основные источники средств.

1. Доходы, полученные в данном отчетном периоде, но относящиеся к будущим отчетным периодам при их получении отражаются на дебете счетов 50, 51 и других и на кредите субсчета 98-1 «Доходы, полученные в счет будущих периодов». При наступлении периодов, к которым относятся полученные ранее доходы, их списывают по дебету субсчета 98-1 на доходы организации – кредит счета 91 «Прочие доходы и расходы».

2. Суммы недостач ценностей, выявленные за отчетные периоды, признанные материально ответственными лицами или присужденные к взысканию с них судебными органами. При выявлении этих сумм их записывают на дебет субсчета 73-2 и кредит субсчета 96-3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы». По мере погашения этой задолженности материально ответственными лицами на полученные от них суммы субсчет 73-2 кредитуется в корреспонденции со счетами учета денежных средств при одновременном отражении поступивших сумм по дебету субсчета 98-3 с кредитованием счета 91 «Прочие доходы и расходы».

3. Разница между взыскиваемой с виновных лиц суммой за недостающие или испорченные товарно-материальные ценности и их стоимостью по учетным ценам. По мере погашения задолженности по недостачам или порче ценностей сумму указанных выше разниц, относящихся к погашенному долгу, записывают на доходы организации – на кредит счета 91 «Прочие доходы и расходы».

По статье «Резервы предстоящих расходов» фиксируются остатки средств, зарезервированных организацией – расходы, относящиеся к данному отчетному периоду, но которые будут производиться в будущих отчетных периодах.

Если при уточнении учетной политики на следующий финансовый год организация считает нецелесообразным начислять резервы предстоящих расходов и платежей, то остатки средств резервов по состоянию на 31 декабря отчетного года подлежат присоединению к финансовому результату организации и отражаются по дебету счета 96 «Резервы предстоящих расходов» и кредиту счета 91 «Прочие доходы и расходы».

По статье «Прочие краткосрочные обязательства» отражаются суммы краткосрочных обязательств, не нашедших отражение по другим статьям пятого раздела баланса.

Приложение 1.Форма бухгалтерского баланса

виды бухгалтерских балансов прил.1

[collapse]

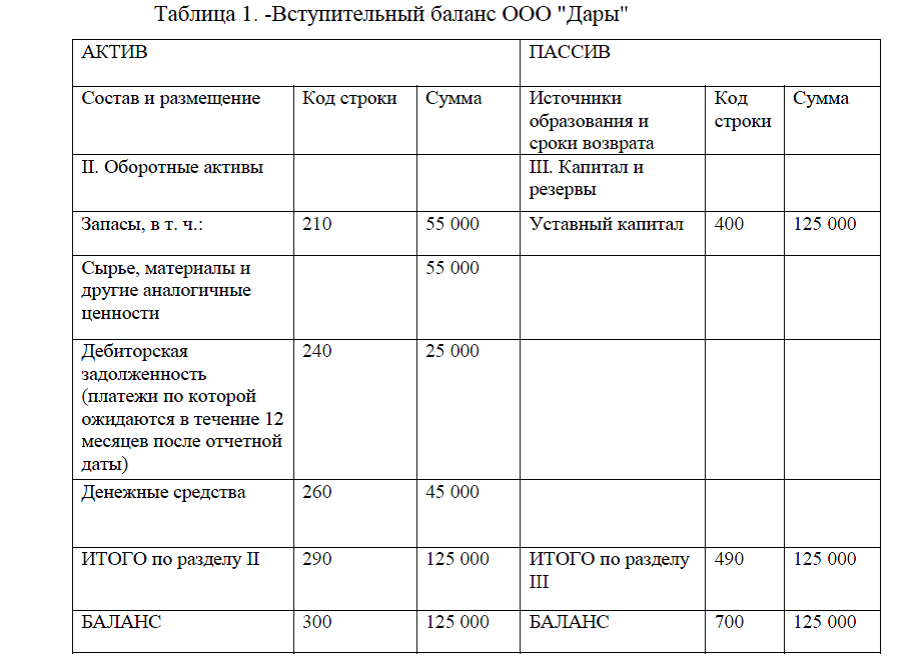

Приложение 2.Пример вступительного баланса организаций

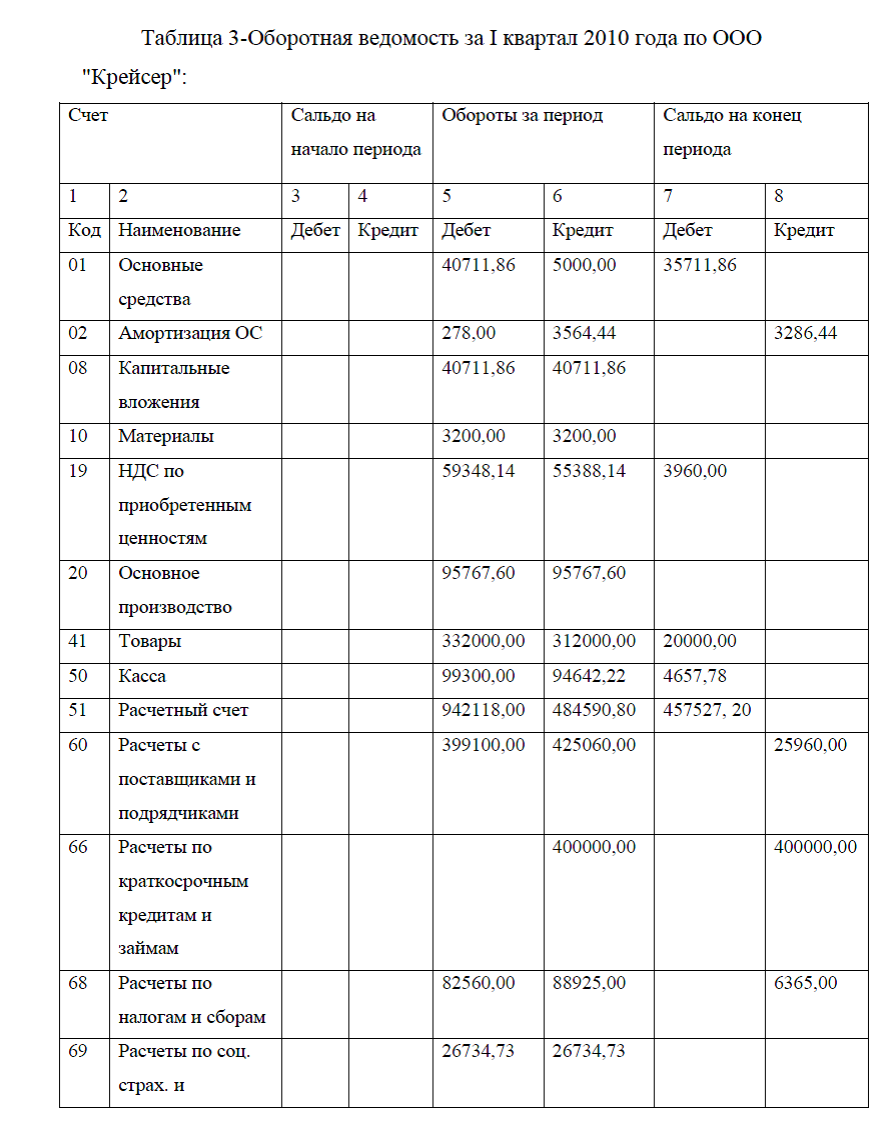

Приложение 3.Оборотная ведомость за I квартал

Виды бухгалтерских балансов курсовая прил.3

[collapse]

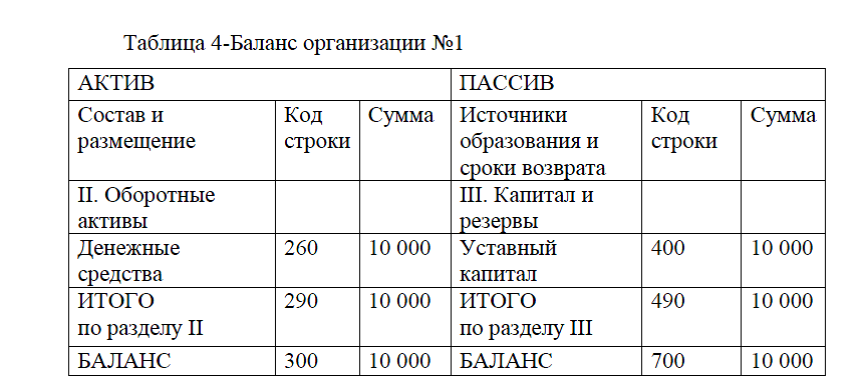

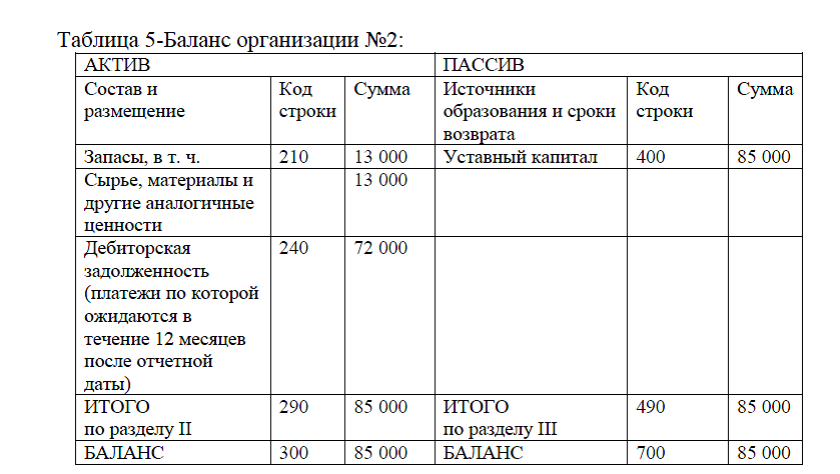

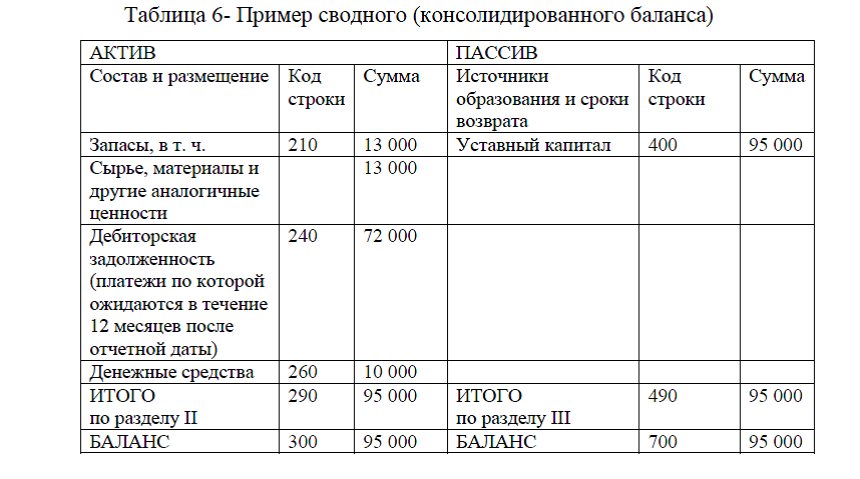

Приложение 4. Пример простого суммирования показателей группы предприятий для составления сводного баланса

Виды бухгалтерских балансов курсовая прил.4

[collapse]

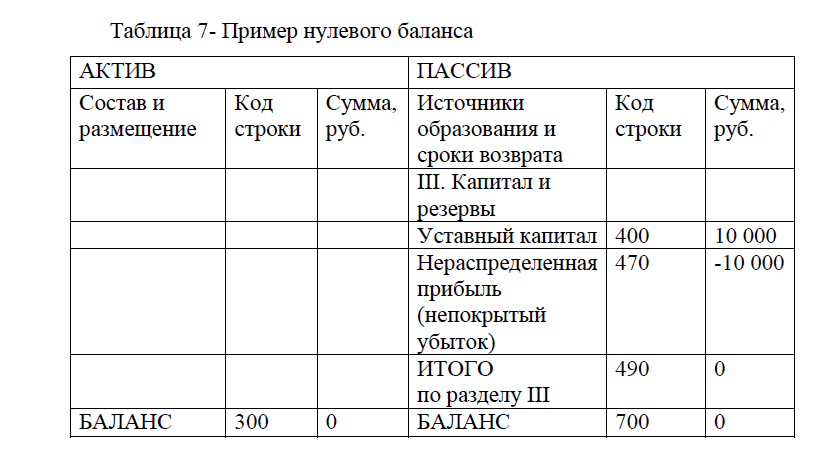

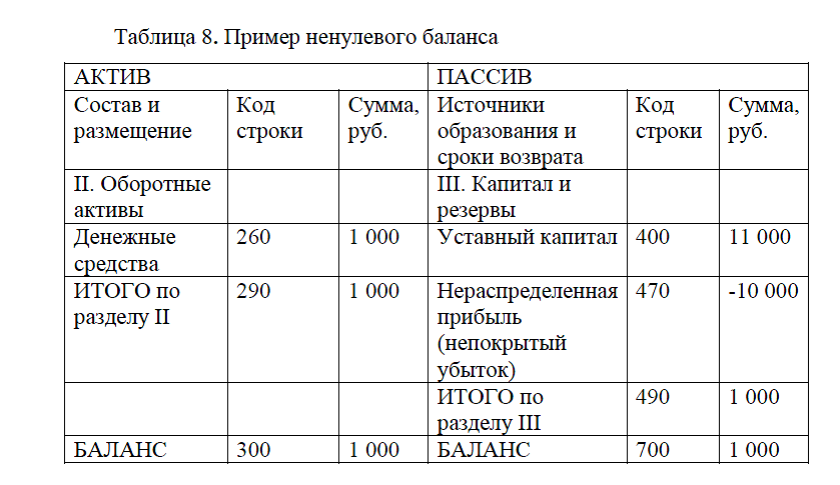

Приложение 5.Пример нулевого и ненулевого баланса

Виды бухгалтерских балансов курсовая прил.5

[collapse]

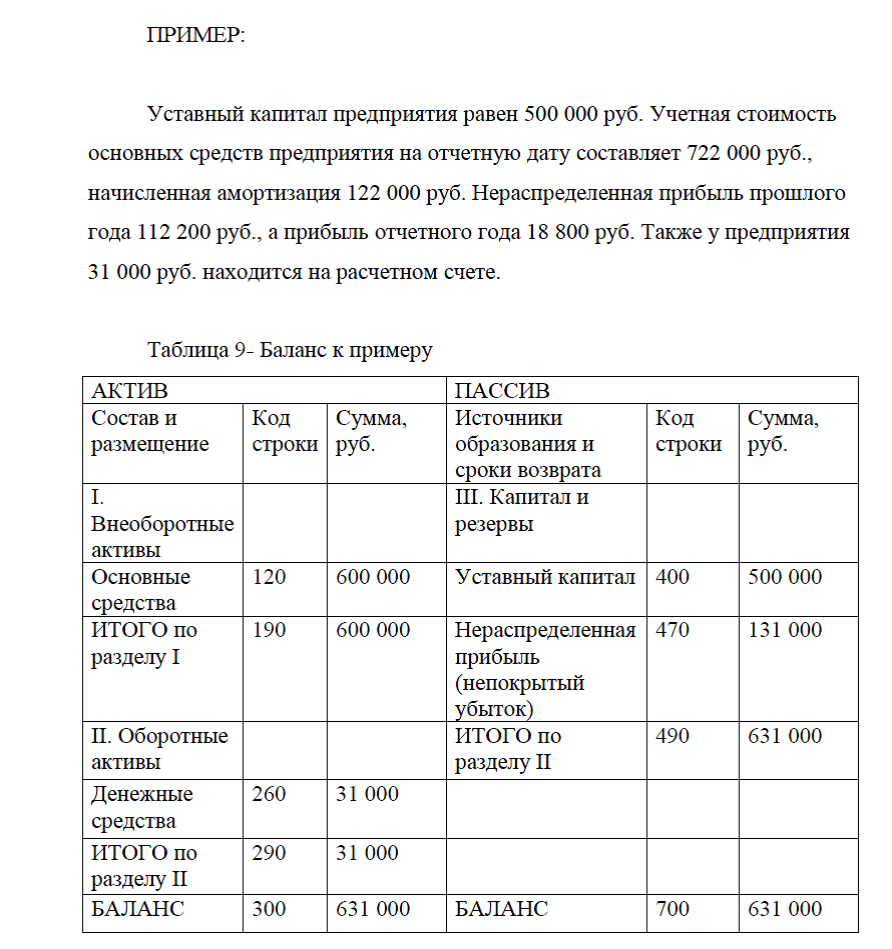

Приложение 6.Пример составления баланса

Виды бухгалтерских балансов курсовая прил.6

[collapse]

Диссертация на заказ без предоплаты, без посредников