Курсовая работа на тему: «Виды бухгалтерского баланса»

Курсовая работа Виды бухгалтерского баланса

[collapse]

В хозяйственном обороте

организация выступает как юридическое лицо, обладающее определенной суммой хозяйственных средств. В момент учреждения организация наделяется финансовыми ресурсами, которые вкладываются во внеоборотные и оборотные активы. В процессе функционирования организации величина активов и их структура претерпевают постоянные изменения.

организация выступает как юридическое лицо, обладающее определенной суммой хозяйственных средств. В момент учреждения организация наделяется финансовыми ресурсами, которые вкладываются во внеоборотные и оборотные активы. В процессе функционирования организации величина активов и их структура претерпевают постоянные изменения.В бухгалтерской отчетности хозяйственные средства отражаются в различных отчетных формах. Наиболее общая характеристика состава и размещения хозяйственных средств организации приводится в активе бухгалтерского баланса.

Две трактовки баланса. При предметно-вещностной трактовке в активе баланса показывается состав, размещение и фактическое целевое использование средств организации. Основное внимание уделяется цели вложения финансовых ресурсов организации. При затратно-результатной трактовке актив баланса представляет величину затрат организации, сложившихся в результате предшествующих операций и финансовых сделок, и понесенных ею расходов ради возможных будущих доходов. Актив в этом случае дает вероятностную оценку минимально возможного дохода, которым в данный момент владеет организация и который может быть получен после расчетов со всеми кредиторами.

Величины хозяйственных средств, отраженных в балансе и находящихся в распоряжении организации, не совпадают. Это происходит по нескольким причинам. Во-первых, не все виды средств отражены в той оценке, которая соответствует их реальной стоимости на момент составления баланса. Во-вторых, организация может распоряжаться средствами, которые ей не принадлежат, но которые находятся у нее во временном пользовании или хранении.

Внеоборотные активы – это средства организации, которые используются ею в своей деятельности дольше одного года. Самыми важными их статьями являются нематериальные активы, основные средства, незавершенные капитальные вложения и долгосрочные финансовые вложения.

По подразделу «Нематериальные активы» отражаются исключительные права на объекты интеллектуальной собственности. К нематериальным активам относятся организационные расходы и деловая репутация организации. К организационным расходам относятся затраты по созданию организации, признанные в соответствии с учредительными документами вкладом участников в уставной капитал.

По подразделу «Основные средства» отражаются внеоборотные активы, представляющие собой совокупность материально-вещественных ценностей, срок полезного использования которых более одного года.

Основные средства учитываются на счете 01, по первоначальной или восстановительной стоимости.

Первоначальная стоимость – это затраты на строительство или приобретение основных средств, включая расходы по доставке и установке.

Восстановительная стоимость – стоимость воспроизводства ранее созданных основных средств в современных условиях.

По функциональному назначению основные, средства подразделяются на производственные и непроизводственные. К первым относятся средства, связанные с осуществлением предпринимательской деятельности, т. е. с производством продукции, строительством, торговлей. К основным средствам непроизводственного назначения относятся не связанные с осуществлением предпринимательской деятельности средства жилищного и коммунального хозяйства, здравоохранения, народного образования, культуры.

Основные средства группируются по отраслям народного хозяйства, при этом отраслевая специфика отражается на их структуре.

Порядок консервации основных средств устанавливается и утверждается руководителем организации. На консервацию, как правило, переводятся основные средства, находящиеся в определенном комплексе, объекте, имеющие законченный цикл производства.

Основные средства переносят свою стоимость на готовый продукт постепенно, в течение длительного времени, охватывающего несколько производственно-технологических циклов. Поэтому учет основных средств организован таким образом, чтобы одновременно можно было показать сохранение ими первоначальной вещной формы и постепенную потерю стоимости.

В подразделах баланса «Нематериальные активы» и «Основные средства» соответствующие ценности отражаются по остаточной стоимости (за исключением объектов, стоимость которых не переносится на издержки).

По подразделу «Незавершенное строительство» показывается стоимость незаконченного строительства, осуществляемого как хозяйственным, так и подрядным способом.

По подразделу «Доходные вложения, в материальные ценности» отражается имущество, для передачи в лизинг и предоставляемое по договору проката по остаточной стоимости.

В подразделе «Долгосрочные финансовые вложения» показываются долгосрочные инвестиции в ценные бумаги и уставные капиталы других организаций, в государственные ценные бумаги, а также предоставленные другим организациям займы. [5;212]

По статье «Прочие внеоборотные активы» отражаются другие внеоборотные активы, не нашедшие отражения в предыдущих статьях баланса.

Оборотные активы- в этом разделе отражаются средства организации, используемые ею, как правило, в течение одного года. Структура данного раздела весьма неоднородна. Основные виды оборотных активов можно подразделить на следующие группы:

– товарно-материальные ценности,

– дебиторская задолженность,

– краткосрочные финансовые вложения и денежные средства.

В подразделе «Запасы» показываются остатки соответствующих ценностей.

По статье «Сырье, материалы и другие аналогичные ценности» отражаются остатки запасов сырья, основных и вспомогательных материалов, топлива, покупных полуфабрикатов и комплектующих изделий, запасных частей, тары и других материальных ценностей, учитываемых на счете 10 «Материалы» в оценке, предусмотренной Положением по ведению бухгалтерского учета и бухгалтерской отчетности.

По статье «Животные на выращивании и откорме» показывается сальдо счета 11 «Животные на выращивании и откорме».

По статье «Затраты в незавершенном производстве (издержках обращения)» записываются затраты по незавершенному производству и незавершенным работам (услугам), учет которых осуществляется на счетах 20 «Основное производство», 21 «Полуфабрикаты собственного. производства», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства». При этом незавершенное производство отражается в оценке, принятой при формировании учетной политики в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности типовыми Методическими рекомендациями по планированию, учету и калькулированию себестоимости продукции (работ, услуг)

По статье «Готовая продукция и товары для перепродажи» организациями промышленности показывается остаток на складе готовой продукции – законченных производством изделий, прошедших испытания и приемку, соответствующих техническим условиям и стандартам или условиям договоров с заказчиками. Готовая продукция оценивается в балансе по фактической или нормативной (плановой) производственной себестоимости.

По статье «Товары отгруженные» указываются данные о фактической полной (или нормативной) себестоимости отгруженной продукции (товаров) в случае, если договором обусловлен отличный от общего порядка момент перехода от поставщика к покупателю права собственности на отгруженные ценности. По строке 215 могут показываться ценности, переданные по договору мены в том случае, когда другая сторона еще не исполнила своих обязательств по передаче ценностей.

По статье «Расходы будущих периодов» записывается сумма расходов, произведенных в отчетном периоде, но подлежащая погашению в следующих отчетных периодах путем списания на издержки или другие источники в течение срока, к которому они относятся.

По статье «Прочие запасы и затраты» отражаются запасы и затраты, не нашедшие отражения на предыдущих статьях подраздела «Запасы», в частности не списанная со счета 44 часть расходов на продажу, относящихся к остатку неотгруженной (не реализованной) продукции.

По статье «Налог на добавленную стоимость по приобретенным ценностям» отражается сальдо одноименного счета 19. По дебету этого счета в корреспонденции со счетами 60, 76 и др. записывается сумма НДС, относящегося к приобретаемым ценностям.

Контроль за состоянием дебиторской задолженности; один из важнейших аспектов методики анализа бухгалтерского баланса. Дебиторы – юридические (организации, учреждения) и физические лица, которые имеют задолженность данной организации, называемую дебиторской. Она условно делится на два вида: нормальная и неоправданная. Нормальная, дебиторская задолженность не является следствием недочетов в хозяйственной деятельности организации и возникает в результате применяемых форм расчетов за товары и услуги. Неоправданная дебиторская задолженность возникает вследствие недостатков в работе организации, например при выявлении недостач, растрат, и хищений товарно-материальных ценностей и денежных средств. Дебиторская задолженность отражается в баланс в двух подразделах в зависимости от сроков ее погашения:

а) в течение 12 месяцев после отчетной даты — строки 240 – 246;

б) более чем через 12 месяцев после отчетной даты — строки 230 – 235.

По статье «Покупатели и заказчики» показывается непогашенная задолженность покупателей и заказчиков за отгруженные товары, сданные работы и оказанные услуги.

Аналитическим учетом предусмотрен раздельный учет:

– задолженность покупателей, сроки погашения которой еще не наступили;

– задолженности по расчетным документам, не оплаченным в рок покупателями и заказчиками; [5;218]

– товаров на ответственном хранении у покупателей в виду отказа от акцепта.

Все эти средства носят характер дебиторской задолженности, это значит отвлечения средств организации из хозяйственного оборота, при этом только средства первого вида относятся к нормальной, или законной, дебиторской задолженности.

По статье «Авансы выданные» показывается сумма уплаченных другим организациям авансов по предстоящим расчетам в, соответствии с заключенными договорами кроме авансов, показываемых по строке 130раздела баланса.

По статье «Прочие дебиторы» записываются:

а) задолженность бюджета по налогам, сборам и прочим платежам;

б) задолженность за подотчетными лицами;

в) претензии к поставщикам по недостачам товарно-материальных ценностей, выявленным при приеме грузов, а также переплатам;

г) претензии к транспортным организациям за недостачи или порчу грузов по их вине;

д) штрафы, пени, неустойки, признанные должником или по которым получены решения суда об их взыскании;

е) задолженность работников организации по займам, предоставленным им за счет собственных средств.

ж) задолженность работников перед организацией по возмещению материального ущерба;

з) другая дебиторская задолженность, не отраженная в предыдущих статьях баланса.

В подразделе «Краткосрочные финансовые вложения» отражаются краткосрочные (на срок не более одного года) инвестиции организации в ценные бумаги других организаций и государства, предоставленные другим организациям займы.

По статье «Касса» показывается остаток денежных средств в кассе. Сумма по этой статье есть сальдо счета 50 «Касса».

По статье «Расчетные счета» отражается остаток денежных средств организации на расчетных счетах в банках, сальдо счета 51 «Расчетные счета».

По статье «Прочие оборотные активы» отражаются суммы оборотных активов, не нашедших отражения по другим статьям второго раздела баланса.

Приложение 1.Форма бухгалтерского баланса

виды бухгалтерских балансов прил.1

[collapse]

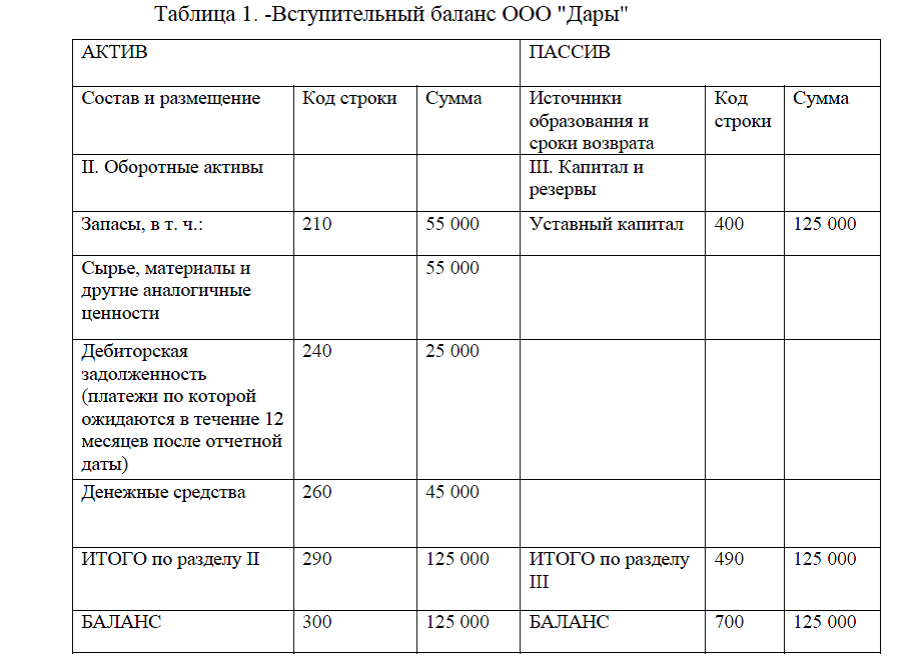

Приложение 2.Пример вступительного баланса организаций

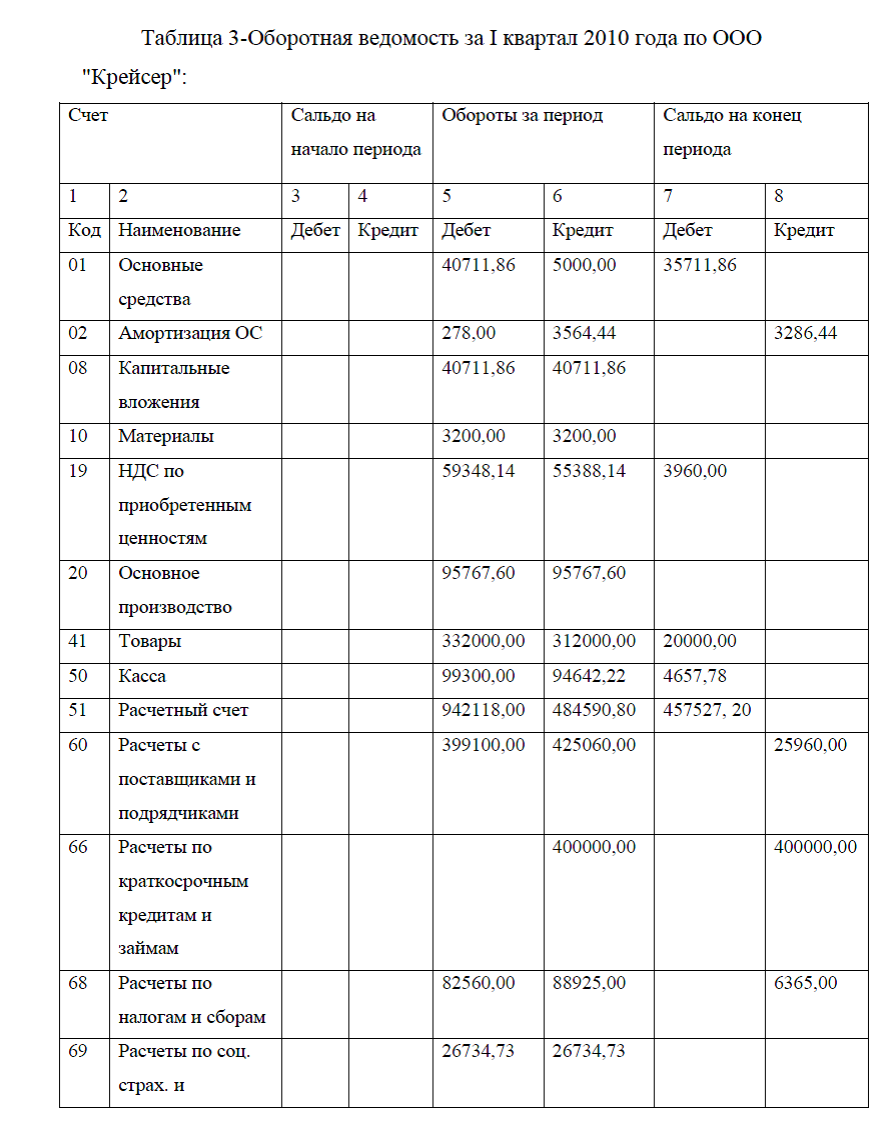

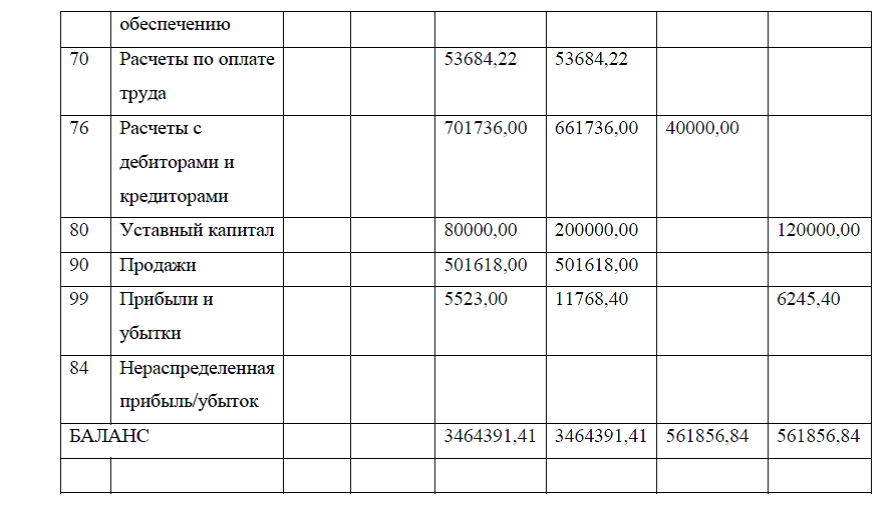

Приложение 3.Оборотная ведомость за I квартал

Виды бухгалтерских балансов курсовая прил.3

[collapse]

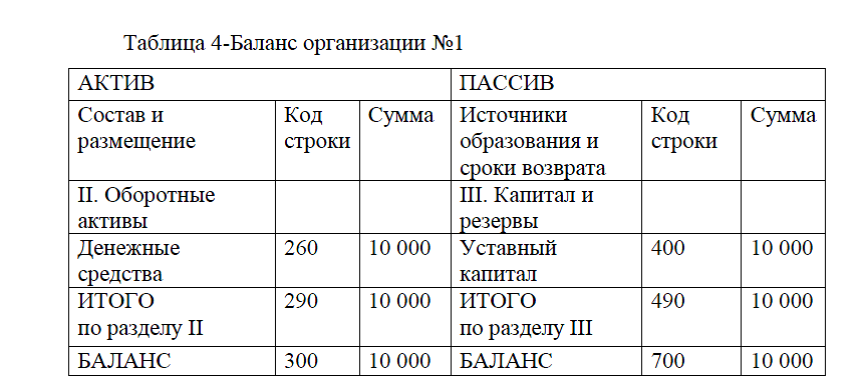

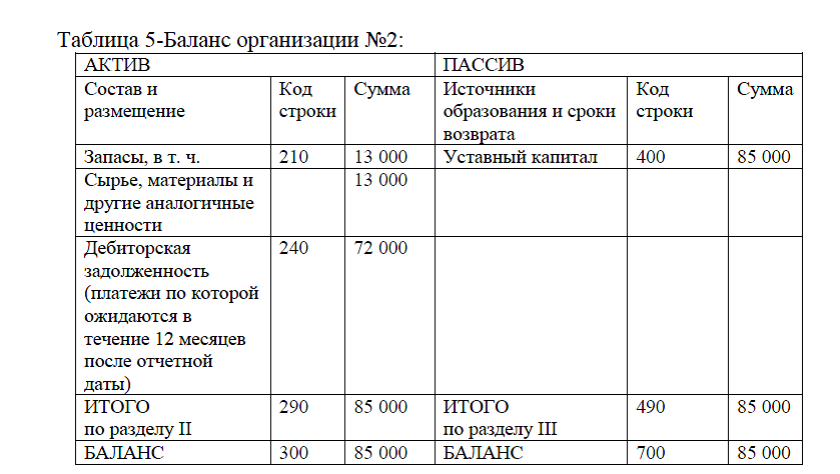

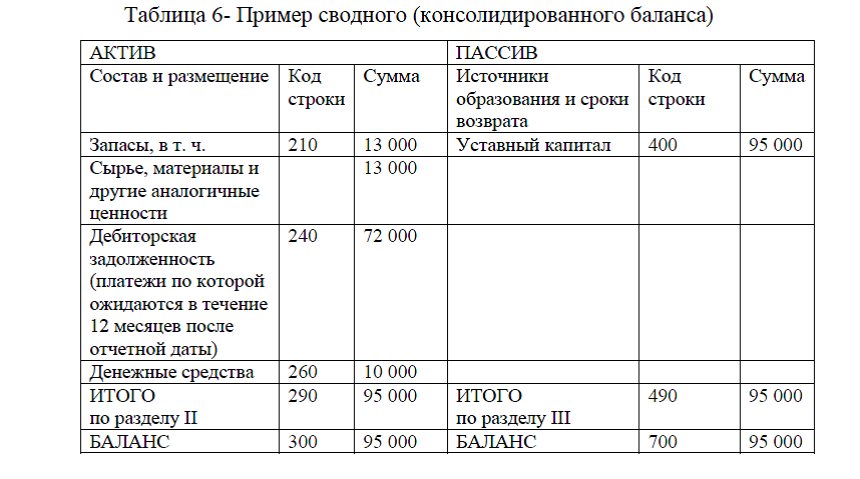

Приложение 4. Пример простого суммирования показателей группы предприятий для составления сводного баланса

Виды бухгалтерских балансов курсовая прил.4

[collapse]

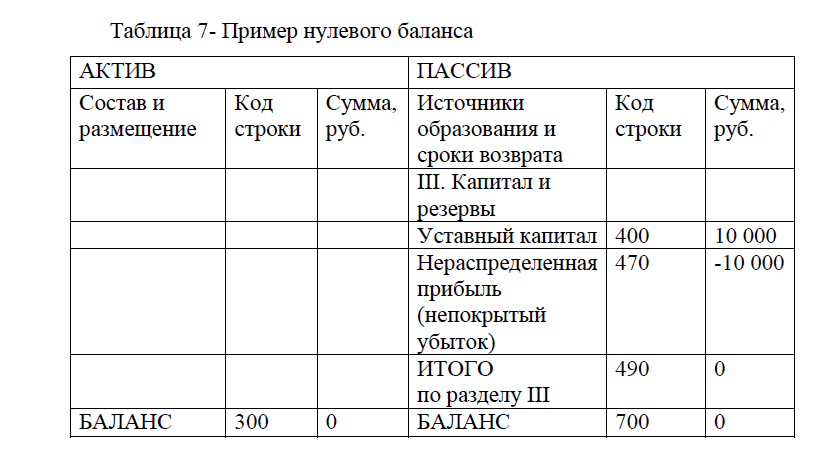

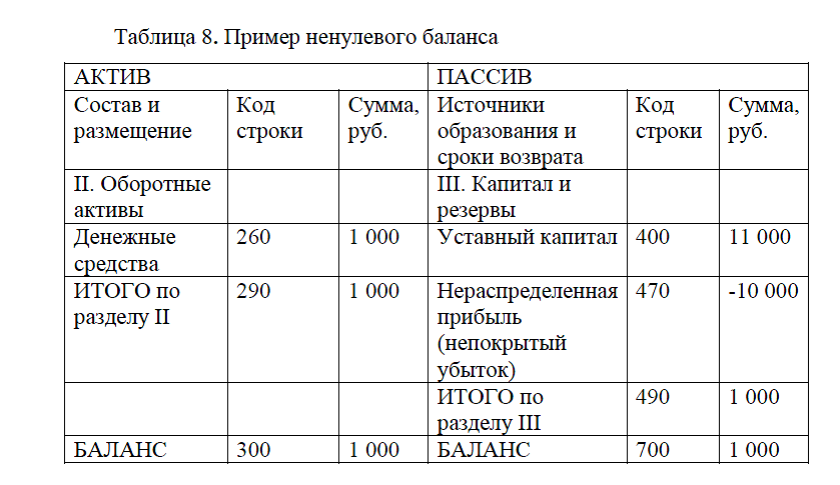

Приложение 5.Пример нулевого и ненулевого баланса

Виды бухгалтерских балансов курсовая прил.5

[collapse]

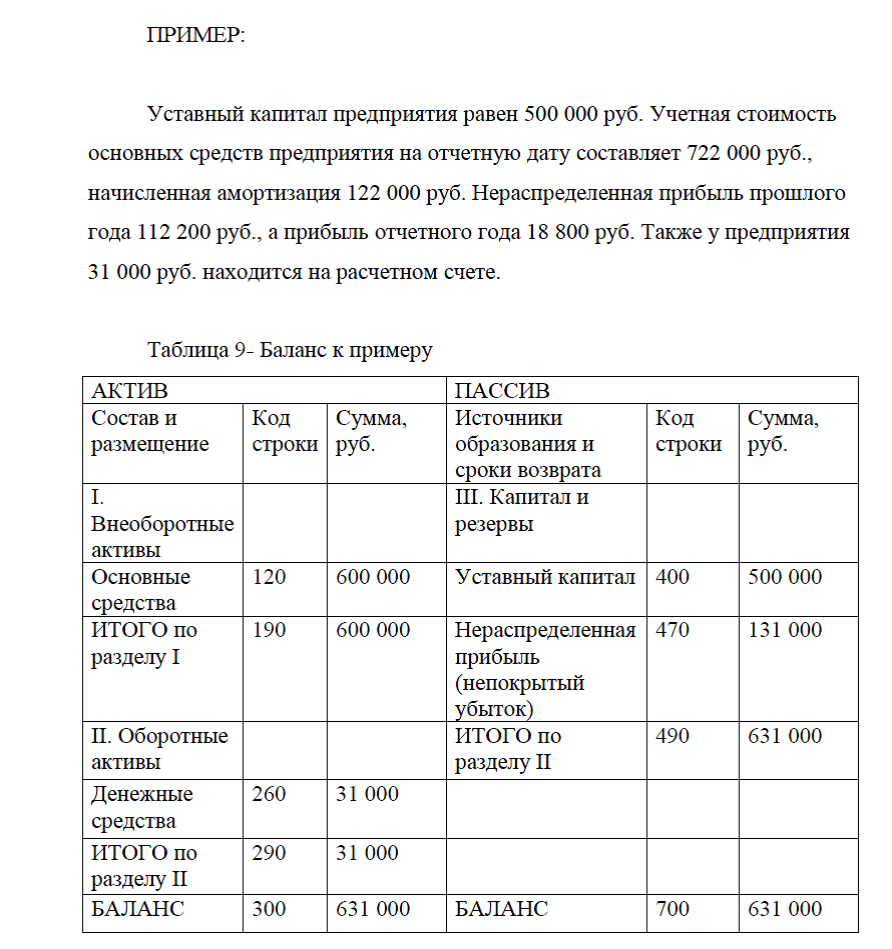

Приложение 6.Пример составления баланса

Виды бухгалтерских балансов курсовая прил.6

[collapse]

Диссертация на заказ без предоплаты, без посредников