Курсовая работа на тему: «Виды бухгалтерского баланса»

Курсовая работа Виды бухгалтерского баланса

[collapse]

Слово “баланс” происходит

от французского balance – весы. Бухгалтерский баланс представляет собой сводную ведомость, отражающую в денежном выражении состояние средств предприятия (организации, учреждения) как по их составу и размещению (актив), так и по их источникам, целевому назначению и срокам возврата (пассив). [9;78]

от французского balance – весы. Бухгалтерский баланс представляет собой сводную ведомость, отражающую в денежном выражении состояние средств предприятия (организации, учреждения) как по их составу и размещению (актив), так и по их источникам, целевому назначению и срокам возврата (пассив). [9;78]

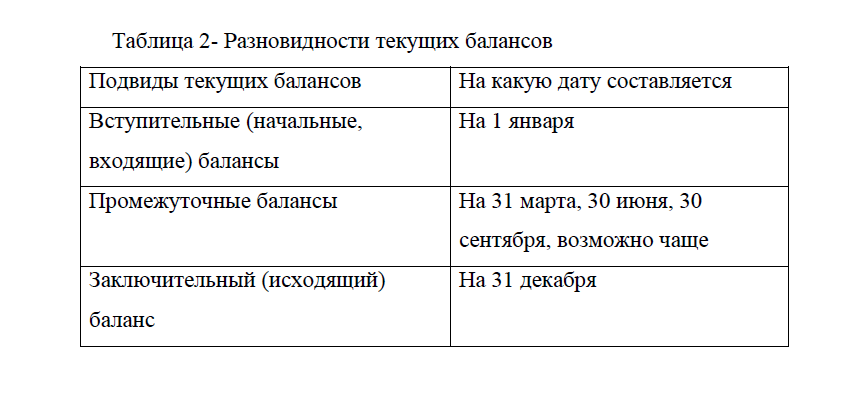

Уверенно можно говорить о том, что бухгалтерский термин “баланс” существует уже почти 600 лет независимо от того, были ли финансовые отчеты того времени балансами в современном понимании этого термина или нет. Итак, бухгалтерский баланс представляет собой способ экономической группировки имущества по его составу, размещению и источникам его формирования на определенную дату (обычно на 1-е число месяца, квартала, года).

По внешнему виду бухгалтерский баланс представляет собой таблицу, в левой части которой показываются

Важной особенностью бухгалтерского баланса является равенство итогов актива и пассива, потому что и в активе, и в пассиве отражается одно и то же – хозяйственные средства организации, но с разных диспозиций.

К любому бухгалтерскому балансу необходимо предъявляются следующие определенные требования: правдивость (верность), реальность, единство, преемственность, ясность.

Правдивым является баланс, который был составлен в соответствии с записями, произведенными на основании данных документов. Документы, в свою очередь, отражают факты хозяйственной деятельности организации за определенный период времени.

Условие правдивости баланса – достоверность записей в документах, которые обосновывают показатели баланса.

Приемы вуалирования:

1) отражение ценностей в балансе не на тех статьях, где их следует учитывать;

2) сальдирование кредиторской и дебиторской задолженности, т. е. те суммы, которые должны отражаться реально по активу (дебиторы) и по пассиву (кредиторы), а также вычитаться одна из другой; при этом в баланс попадает только разность между ними (сальдо);

3) списание недостач ценностей за счет выявленных излишков;

4) неправильное (увеличенное или уменьшенное по сумме, чем следовало) создание фондов и резервов организации;

5) несписание сумм на издержки расходов, относящихся к отчетному периоду;

6) включение в бухгалтерский баланс чужого имущества;

7) составление баланса на основании данных, не обоснованных документацией.

Реальность баланса и правдивость – неоднозначные понятия. Баланс может быть правдивым, но нереальным. [10;122]

Существуют теории балансовых оценок: объективных оценок, субъективных и книжных оценок.

Теория объективных оценок основана на принципе проданных цен, которые могли бы быть установлены в процессе продажи имущества организации на момент составления баланса.

Теория субъективных оценок основана на том, что стоимость средств организации напрямую зависит от индивидуальных условий, в которых находится данная организация. Один и тот же предмет может иметь разную стоимость у разных организаций.

Теория книжных оценок основана на той оценке, в соответствии с которой средства организации числятся в учете (в книгах).

Но ни одна из перечисленных теорий не может дать однозначного ответа на вопрос об оценке. Следовательно, необходимо полагаться на соответствие оценок баланса определенным нормативным документам, действующим в настоящее время.

Реальность баланса в основном зависит от ликвидности средств организации.

Ликвидность дебиторской задолженности характеризуется возможностью получения денежных средств от дебиторов. Таким образом, у баланса могут быть как ликвидные, так и неликвидные средства (неспособные пройти оборот).

Реальность баланса характеризуется возможностью «жизни «активов данного предприятия.

Единство баланса заключается в построении его на однотипных принципах учета и оценки.

Преемственность баланса заключается в том, что каждый последующий бухгалтерский баланс должен вытекать из предыдущего баланса (преемственность должна распространяться на методы оценок и составления балансов).

Ясность баланса – это его доступность отдельным пользователям информации.

Приложение 1.Форма бухгалтерского баланса

виды бухгалтерских балансов прил.1

[collapse]

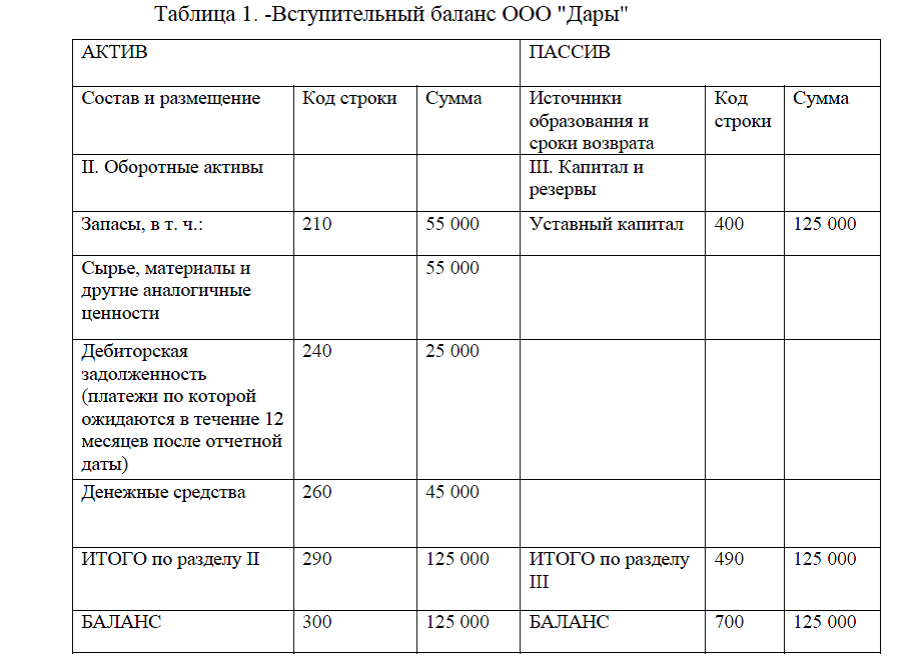

Приложение 2.Пример вступительного баланса организаций

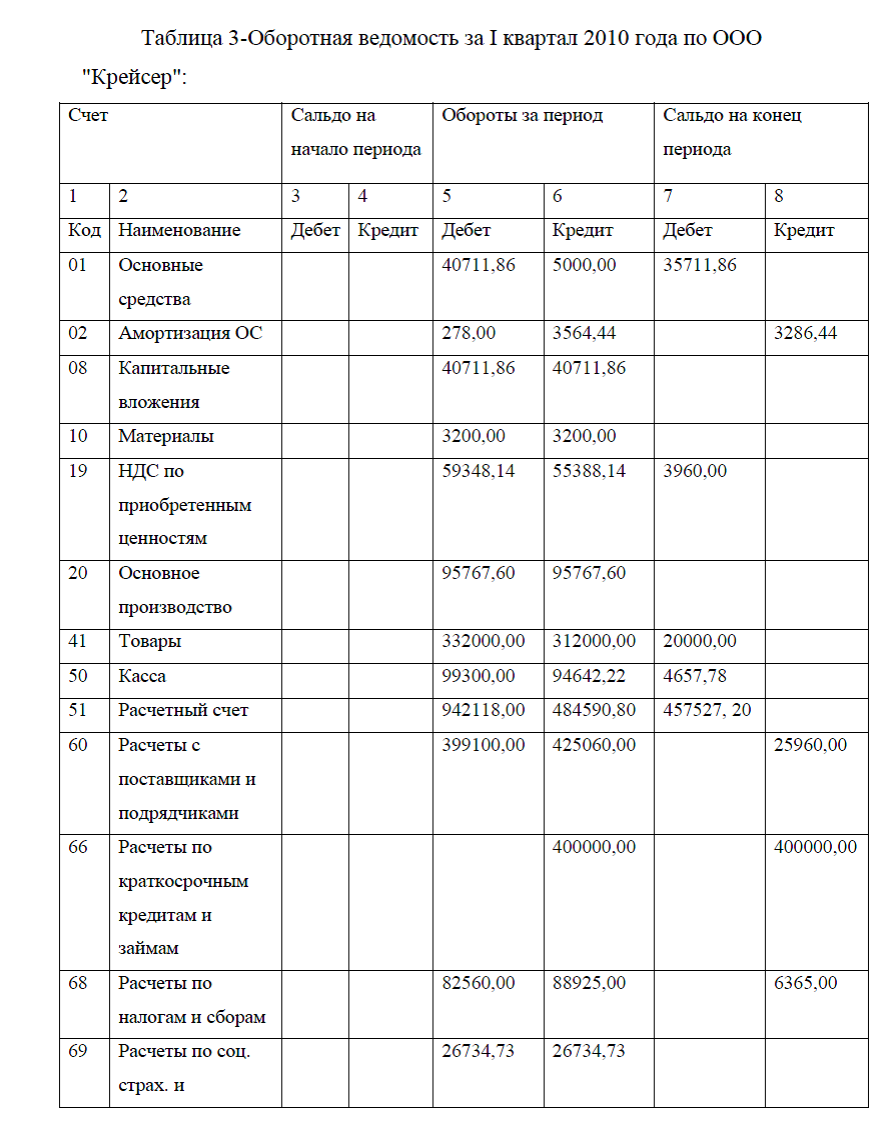

Приложение 3.Оборотная ведомость за I квартал

Виды бухгалтерских балансов курсовая прил.3

[collapse]

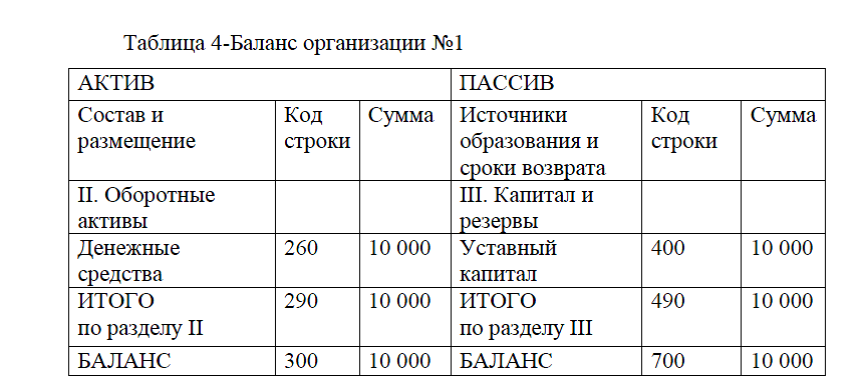

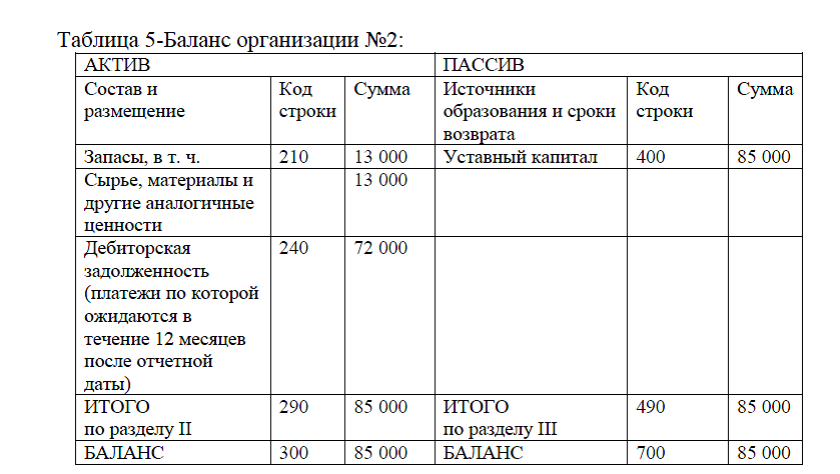

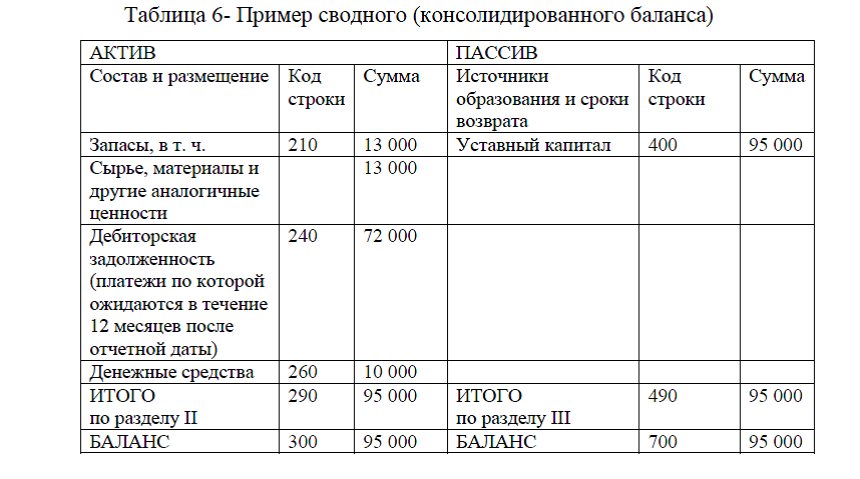

Приложение 4. Пример простого суммирования показателей группы предприятий для составления сводного баланса

Виды бухгалтерских балансов курсовая прил.4

[collapse]

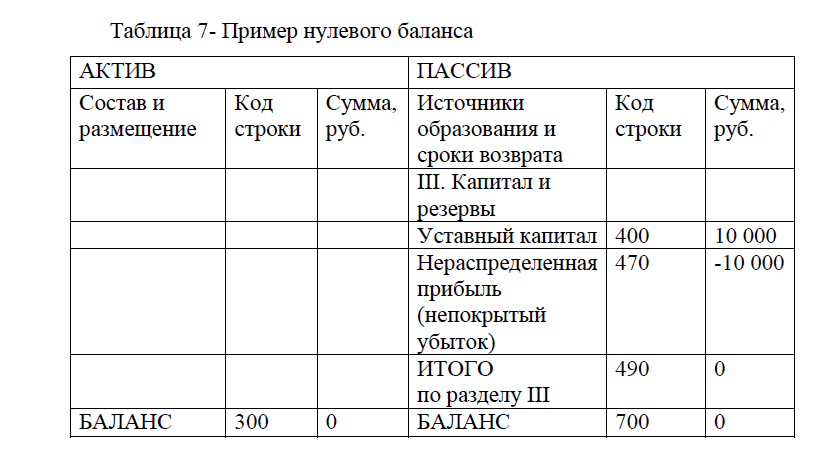

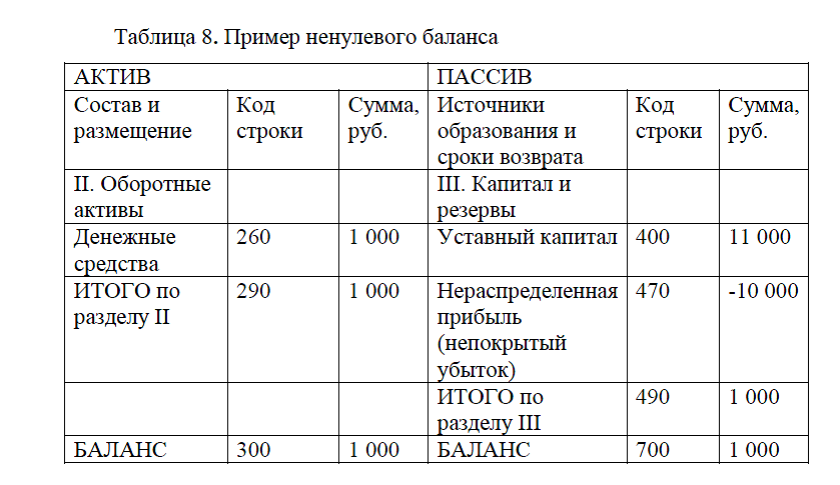

Приложение 5.Пример нулевого и ненулевого баланса

Виды бухгалтерских балансов курсовая прил.5

[collapse]

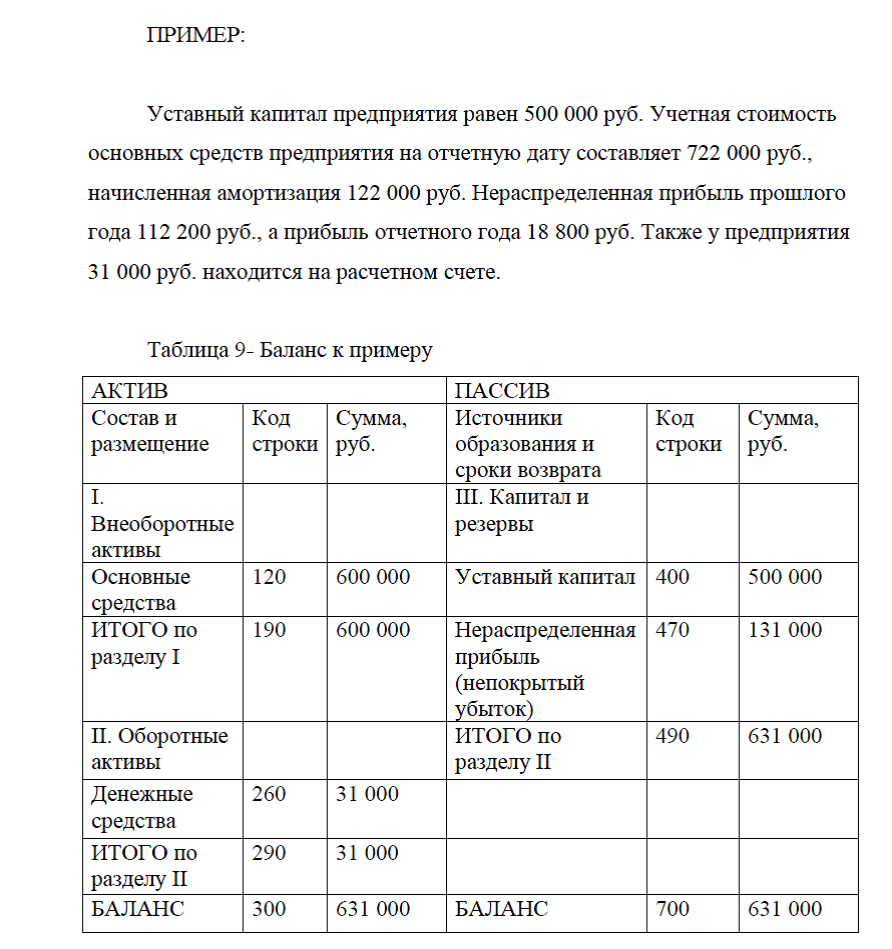

Приложение 6.Пример составления баланса

Виды бухгалтерских балансов курсовая прил.6

[collapse]

Диссертация на заказ без предоплаты, без посредников