Основными катализаторами роста компании ПАО «Газпром» могут стать: новые контракты и проекты в РФ, Казахстане, Узбекистане; а также либерализация цен на газ на внутреннем рынке. По завершении периода высоких сырьевых цен на финансовые показатели Газпрома в 2025–2026 гг. позитивно повлияют турецкий газовый хаб (+10 млрд. м3 в год) и Амурский ГПЗ. С конца 2027 г. ПАО «Газпром» может начать поставлять газ по дальневосточному маршруту и трубопроводу «Сила Сибири-2», увеличивая экспорт в КНР к 2030 г. до 100 млрд. м3 в год. У Газпрома есть перспектива начать поставки газа в северную часть Казахстана, Узбекистан или на проект НОВАТЭКа «Мурманский СПГ» (до 30 млрд. м3 в год).

Рассмотрим подробнее перспективы развития ПАО «Газпром» на период до 2030 года по направлениям: экспортные маршруты компании; развитие глобального рынка газа; перспективы капитальных и операционных затрат компании.

1) Экспортные маршруты ПАО «Газпром» в перспективе.

1.1)Турецкий газовый хаб.

Идея создания газового хаба в Турции, через который российский газ мог бы экспортироваться в Европу, впервые прозвучала в октябре 2022 года. Организовать узел для сбора и дальнейшей транспортировки углеводородов предложил президент России Владимир Путин как альтернативу «Северным потокам». В Турции предложение поддержали и объявили, что готовы начать поставки в рамках хаба уже в 2024 году. Однако сам проект так и не был представлен.

Изначально предполагалось, что газовый хаб в Турции станет заменой взорванным «Северным потокам». Позже идея несколько изменилась, и власти обеих стран стали говорить о поставках только в Южную Европу. По мнению руководителей обоих государств, газовый хаб также должен помочь регулировать цены на газ. Он мог бы стать альтернативной площадкой для ценообразования.

Для успешного функционирования хаба Россия готова нарастить экспорт газа, и для этого даже может построить дополнительные ветки трубопроводов по дну Чёрного моря. Турция же намерена использовать действующие мощности по транспортировке газа во Фракии.

Главы двух государств дали задание проработать идею создания газового хаба. Специалисты, изучив ситуацию, пришли к выводу, что в Турцию также необходимо организовать поставки из Алжира, Азербайджана и Катара. Ежегодно Турция планирует закупать 100 млрд. м3 газа и 40 млрд. м3 из них отправлять на экспорт. С российской стороны над созданием хаба в том числе работает «Газпром». Известно, что он представил проект Турции, однако подробностей прессе в компании не рассказали.

Чтобы транспортировать газ в Турцию, у России имеются два газопровода: «Турецкий поток» и «Голубой поток». Мощность первого составляет 31,1 млрд. м3, второго – 16 млрд. м3. Непосредственно в будущий хаб газ поставляет только один из них: конечная точка «Турецкого потока» как раз находится во Фракии.

Эксперты прогнозируют, что благодаря турецкому газовому хабу Газпром может увеличить экспорт газа на 10 млрд. м3 в год. В этом случае общий объем поставок Газпрома в Европу вырастет с 51 до 61 млрд. м3 в год, рисунок 3.2. Данное увеличение, прогнозируемое экспертами, в модель с 2025 г., не потребует от газового гиганта значительных капиталовложений, поскольку «Голубой поток» и «Турецкий поток» работают не на полную мощность и могут принять больше газа для транспортировки.

1.2) Трубопровод с Дальнего Востока и трубопровод «Сила Сибири-2» в КНР.

В настоящее время поставки газа из России в Китай осуществляются по трубопроводу «Сила Сибири – 1», также называемому «Восточным маршрутом», из сибирских месторождений Чаяндинского (в Якутии) и Ковыктинского (в Иркутской области). Его проектная мощность – 38 млрд. куб. м с возможным расширением. Выход на полную мощность ожидается в 2027 году.

Трубопровод «Сила Сибири – 2» («Западный маршрут») проходит через территорию Монголии проектной мощностью 50 млрд. куб. м. В январе 2022 года «Газпром» подписал с Монголией протокол результатов технико-экономического обоснования проекта газопровода «Союз Восток», который должен стать частью «Силы Сибири – 2», соединив «Силу Сибири – 1» с газопроводом Сахалин-Хабаровск-Владивосток.

Газопровод «Союз Восток» через Монголию в Китай может быть запущен в 2027-2028 годах, начало строительства подтверждается в 2024 году.

Поставки по двум новым маршрутам («Союз Восток» и «Сила Сибири-2») в КНР могут начаться только в 2027 г. Эксперты исходят из того, что новый трубопровод с Дальнего Востока (мощностью 10 млрд. м3 в год) и трубопровод «Сила Сибири-2» (50 млрд. м3 в год) начнут работу в 2027 г., и уже в 2028 г. экспорт Газпрома значительно увеличится. Использования газопровода «Сила Сибири-2» на полную мощность можно будет достичь в течение трех лет.

1.3)Транзитный контракт с Украиной.

Без транзитного контракта с Украиной может быть потерян экспортный объем в 15 млрд. м3 в год. Контракт между Газпромом и Украиной на транспортировку 40 млрд. м3 (110 млн. м3 в сутки) по принципу «качай или плати» истекает в декабре 2024 г. Из 110 млн. м3, предусмотренных контрактом, Газпром сейчас может поставлять лишь 15 млрд. м3 (41 млн. м3 в сутки), после того как Украина отказалась принимать газ на одном из двух пунктов входа.

1.4)Экспорт газа в Европу.

Экспорт Газпрома в объеме до 27 млрд. м3 под угрозой в долгосрочной перспективе. Инициатива ЕС по прекращению зависимости от российского ископаемого топлива к 2027 г. в перспективе представляет собой серьезную угрозу для потока выручки «Газпрома» и оценки компании. Евросоюз уже перестал импортировать российскую нефть и нефтепродукты по морю, также прекратились поставки нефти в Германию и Польшу по северной ветке нефтепровода «Дружба».

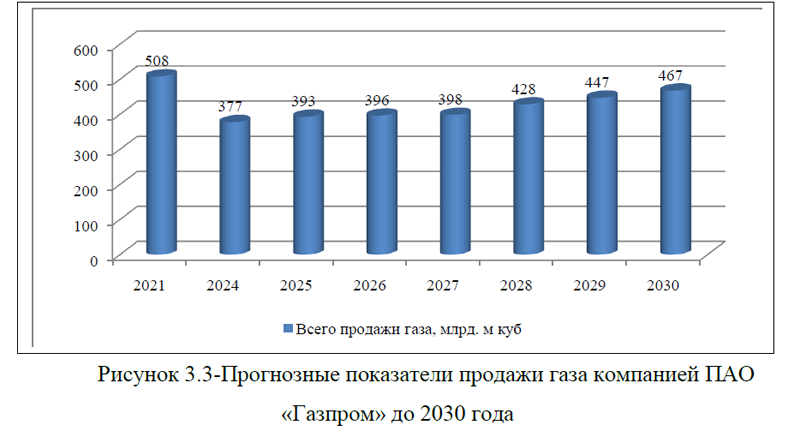

Итак, в перспективе ожидается сокращение поставок газа в Европу и Украину, но прогнозируется рост поставок в Китай и Турцию. Эксперты прогнозируют, что в целом продажи газа компанией ПАО «Газпром» к 2030 году снизятся до 467 млрд. м3, по сравнению с уровнем 2021 года снижение составит 8,07%, рисунок 3.3.

При этом, больше всего газа будет реализовываться на внутреннем рынке, по прогнозам в 2030 году доля внутреннего рынка в общем объеме продаж ПАО «Газпром» составит 58,67%, 34,04% будет приходится на Дальнее зарубежье, небольшую долю займет ближнее зарубежье, рисунок 3.4.

В динамике существенный рост экспорта газа ожидается в Китай, в 2030 году объемы продаж газа в Китай составят 98 млрд. м3, это в 9 раз превысит показатель 2021 года, таблица 3.2.

Таблица 3.2. Прогнозные показатели продажи газа компанией ПАО «Газпром» по регионам до 2030 года

| Регионы | 2021 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 |

| Дальнее зарубежье | 228 | 89 | 99 | 99 | 99 | 126 | 142 | 159 |

| Европа | 175 | 51 | 61 | 61 | 61 | 61 | 61 | 61 |

| Китай | 10 | 38 | 38 | 38 | 38 | 65 | 81 | 98 |

| Трейдинг | 43 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Ближнее зарубежье | 33 | 33 | 33 | 33 | 33 | 33 | 33 | 33 |

| Внутренний рынок | 247 | 255 | 261 | 264 | 266 | 269 | 272 | 274 |

2)Развитие глобального рынка газа.

В 2025–2026 гг. эксперты прогнозируют, что котировки газа на мировых площадках, несмотря на снижение цен с начала 2023 года, могут заметно вырасти, главным образом по причине обратного в этом эффекта тех же факторов, что позволили смягчить влияние от падения газпромовского экспорта в Европу. Во-первых, это погодные условия в Европе, которые за счет пониженного потребления обеспечили в 2022 г. экономию в 18 млрд. м3; во-вторых, восстановление потребления природного газа промышленными предприятиями Евросоюза (+11 млрд. м3, по оценке МЭА), пусть спрос и не вернется еще на уровень позапрошлого года; в-третьих, рост китайского импорта СПГ (здесь эксперты видят самый важный фактор, учитывая падение на 21% г/г – 22 млрд. м3 – в 2022 г. из-за антиковидных ограничений и подорвавшего спрос подорожания СПГ).

3) Капитальные и операционные затраты ПАО «Газпром».

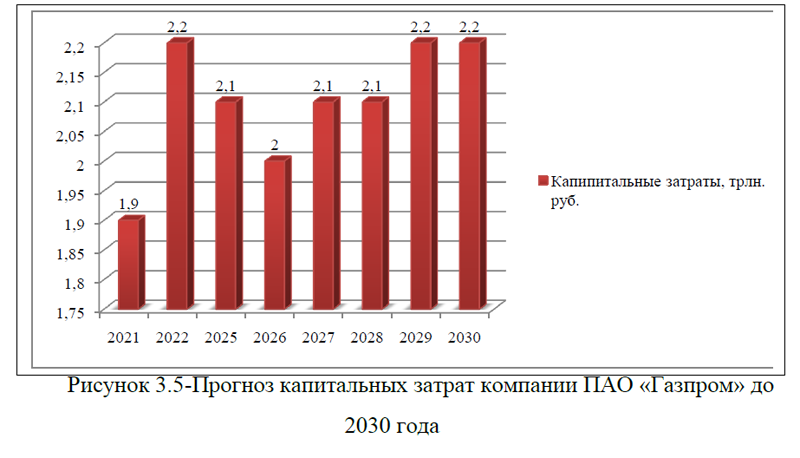

В среднесрочной перспективе капитальные затраты компании ПАО «Газпром» могут стабилизироваться в объеме 2,2 трлн. руб., рисунок 3.5.

В 2023–2025 гг. масштабы инвестиционной программы Газпрома, вероятно, останутся стабильными, так как в условиях падения экспорта крупные вложения в разведку и добычу не требуются. С 2026 г., когда завершится реализация рассчитанной на 2021–2025 гг. программы газификации на общую сумму 526 млрд. руб. (132 млрд. руб. в среднем за год) и строительство Амурского ГПЗ, ожидается сокращение инвестиций в основные средства. Проект «Сила Сибири-2», официальная оценка капитальных затрат на который еще не раскрывалась, может оказаться более дешевым, чем первая «Сила Сибири», в стоимость которой включалось разработка Ковыктинского и Чаяндиского месторождений.

По другим финансовым показателям компании ПАО «Газпром» про-гнозируется смешанная динамика. Так, в частности, выручка в 2025 году снизится относительно уровня 2021 года на 8,13% и составит 9408,0 млрд. руб. Однако, к 2030 году показатель выручки вырастет на 17,13% относительно начала анализируемого периода и составит 11996,0 млрд. руб., рисунок 3.6.

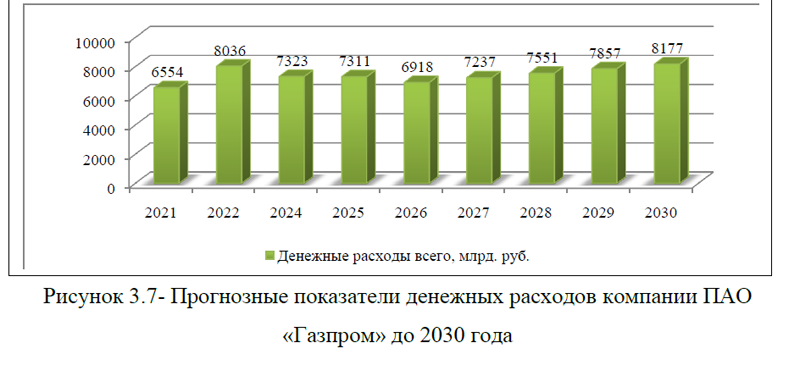

Денежные расходы компании ПАО «Газпром» планируют уверенно направляться в сторону роста, в 2025 году они сформируются на уровне 7311,0 млрд. руб., в 2030 году они составят 8177,0 млрд. руб., это выше уровня 2021 года на 11,55% и 24,76% соответственно, рисунок 3.7.

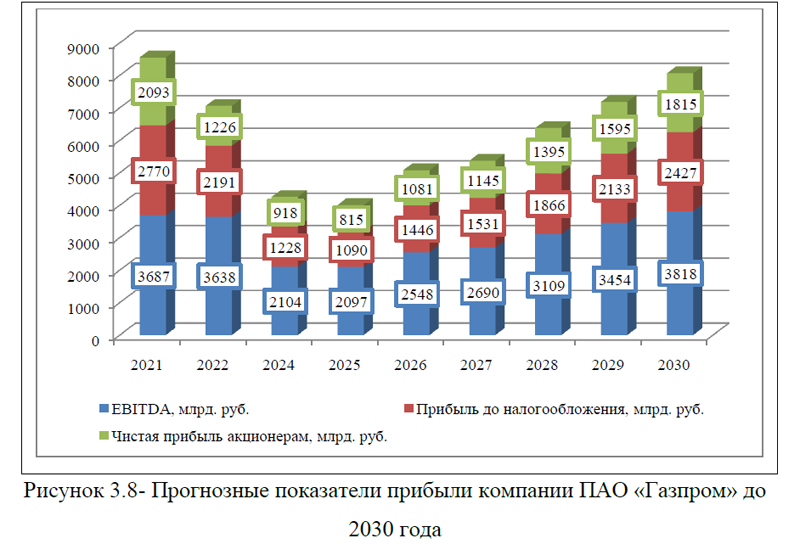

Показатель прибыли EBITDA (прибыль, из которой еще не сделаны все обязательные отчисления) к 2030 году составит 3818,0 млрд. руб., это на 31,0% больше уровня 2021 года. А по другим показателям прибыли в долгосрочной перспективе прогнозируется снижение. В частности, прибыль до налогообложения в 2030 году снизится на 12,38% относительно уровня 2021 года и составит 2427,0 млрд. руб. Чистая прибыль акционерам покажет свое значение на уровне 1815 млрд. руб., это на 13,28% ниже 2021 года, однако динамика будет смешанной, самый низкий показатель прибыли ожидается в 2025 году и составит 815,0 млрд. руб., рисунок 3.8.

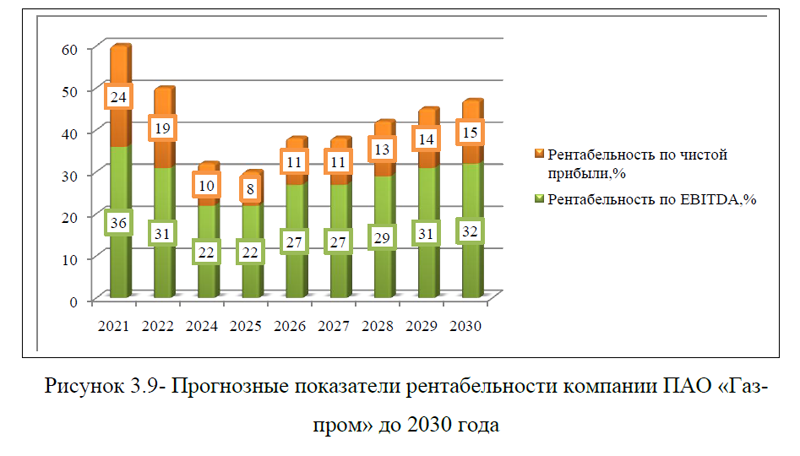

По показателям рентабельности 2025 год также ожидается самым худшим, рентабельность по чистой прибыли составит всего 8,0% , а рентабельность по EBITDA составит 22,0%- это самые низкие значения в анализируемой динамике, рисунок 3.9. Однако, в долгосрочной перспективе к 2030 году показатели рентабельности вырастут относительно уровня 2025 года, но так и не достигнут значения показателей начала анализируемого периода.

Итак, перспективы развития компании ПАО «Газпром» нельзя назвать очень радужными, тем не менее у компании все же имеются точки роста бизнеса. Безусловно, что санкции негативным образом отразились на финансовых показателях компании и по прогнозам в долгосрочной перспективе ПАО «Газпром» вряд ли выйдет на самые высокие значения. Худшим годом в прогнозируемых показателях является 2025 год, однако после него, значения объемов продаж, прибыли и рентабельности пойдут в рост, хотя рост будет умеренный. К 2027-2028гг. планируется реализация большей части проектов, а следовательно, произойдет и увеличение реализации газа. Если компания ПАО «Газпром» будет постоянно контролировать ситуацию, совершенство-вать существующие стратегии и искать новые рынки сбыта, она сможет добиться и большего успеха, чем в настоящее время прогнозируют эксперты. В любом случае, реализация запланированных проектов является целесообразной, так как это создаст дополнительный фундамент для развития нефтегазовой компании, а какими на самом деле будут результаты, покажет время.