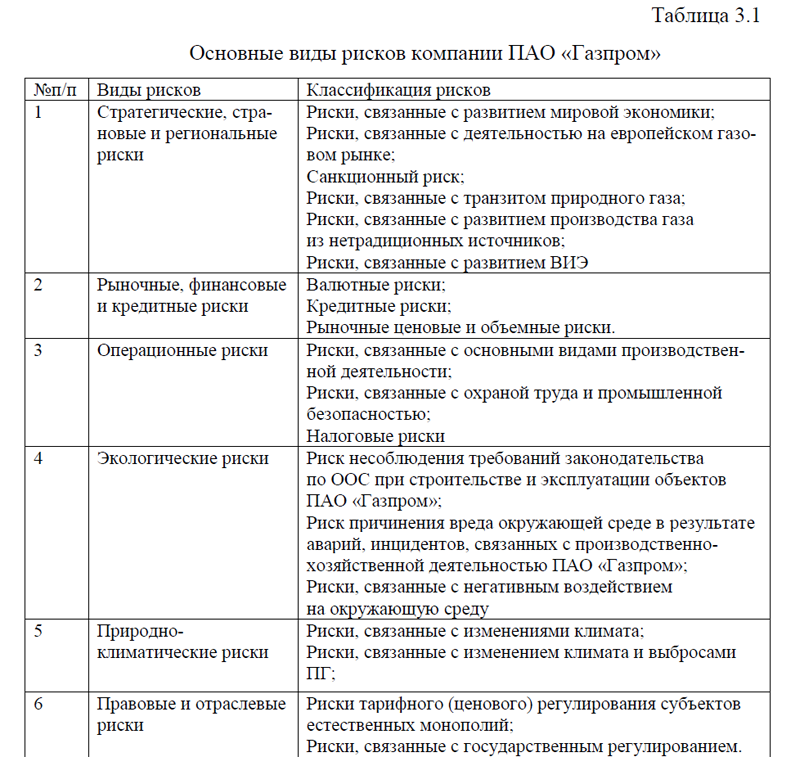

Основные риски ПАО «Газпром» в условиях санкций против Российской Федерации и пути их преодоления

[collapse]

В сложившихся обстоятельствах ПАО «Газпрому» предстоит: искать альтернативные каналы поставок, осуществлять сооружение заводов по сжижению газа (СПГ- альтернатива), развивать газохимическое и газоперерабатывающее производство; осуществлять газификацию регионов; интеграцию газотранспортной системы (строительство широтной газотранспортной магистрали внутри России, которая позволит интегрировать западную и формирующуюся восточную часть газотранспортной системы страны). Рассмотрим подробнее.

1) Альтернативные каналы поставок.

В 2019 году компания ПАО «Газпром» запустила магистральный газопровод «Сила Сибири», связывающий газовые месторождения Иркутской области и Якутии с Китаем. Проектная мощность трубы составляет 38 млрд. кубометров в год, в 2022 году фактическая прокачка по нему составила 15,4 млрд. кубометров, в 2023 достигла 22 млрд. кубометров.

Как можно заметить, эта труба сама по себе не замещает выпадающие с европейского направления объемы. Кроме того, «Сила Сибири» в своем нынешнем виде – это фактически изолированная система, не связанная с газотранспортной системой (ГТС) и месторождениями «Газпрома» в Западной Сибири и европейской части России.

Несколько лет обсуждается проект строительства магистрального газопровода «Сила Сибири – 2» от месторождений «Газпрома» на Ямале на юго-восток в Китай через Красноярский край и Монголию. Проект намечено завершить в 2030-м, его мощность составит 50 млрд. кубометров в год.

Есть предварительные обсуждения строительства еще одного трубопровода, через Северный Казахстан в Китай, который можно будет использовать совместно с Казахстаном и Узбекистаном в формате своповых операций. В компании «Яков и партнеры» объем потенциальных экспортных поставок газа в Китай транзитом через Казахстан оценивают в 20 млрд. кубометров в год.

Существует также вариант поставки газа в Иран, для создания газового хаба в Иране и последующего экспорта на индо-пакистанский рынок. Кроме этого, есть вариант, строительства газопровода через Афганистан, однако эксперты полагают, что этот вариант пока мало вероятный. А вот вариант поставки газа через Среднюю Азию в Иран и далее в Индию и Пакистан- более вероятен.

В долгосрочной перспективе эксперты не исключают частичного возвращения «Газпрома» на европейские газовые рынки, возможно в обезличенном» виде – через перспективный газовый хаб в Турции. Правда, турецкое направление нельзя рассматривать как джокер до того момента, пока не будет построена газотранспортная инфраструктура от турецкой границы вглубь ЕС.

В целом, эксперты отмечают, что запланированные до 2030 года новые трубопроводные проекты не смогут полностью компенсировать выпадающие на западном направлении объемы экспорта.

Согласно свежему прогнозу Института исследований и экспертизы ВЭБ.РФ, экспортные трубопроводные поставки «Газпрома» после достижения дна в размере 97 млрд. кубометров смогут к 2026 году подрасти только до 114 млрд. кубометров (против 204 млрд. в 2021-м).

2)СПГ-альтернатива. Другим возможным вариантом развития событий для «Газпрома» могло бы быть более деятельное участие в проектах по сооружению заводов по сжижению газа. Потребление сжиженного газа действительно растет в мире. Тема СПГ в настоящее время считается перспективной. При определенных издержках (например, потребность в дорогостоящей инфраструктуре по сжижению и регазификации, целом флоте танкеров-газовозов) СПГ имеет преимущество в той части, что не привязан к топологии магистральных газопроводов, газовые потоки при необходимости можно быстро и относительно безболезненно перенаправить на другие маршруты.

По данным британского Energy Institute, объем внешнеторговых поставок СПГ на мировом рынке увеличился со 140,5 млрд. кубометров (в эквиваленте) в 2000 году до 542,4 млрд. кубометров в 2022 году. Сегодня на этот сегмент приходится уже более 40,0% международной торговли газом.

В число крупных поставщиков вошла и Россия: по итогам 2022 года отечественный экспорт СПГ достиг 45 млрд. кубометров (33 млн. тонн), сегодня Россия-это четвертый крупнейший экспортер СПГ в мире (после Австралии, США и Катара). С учетом большого снижения трубопроводного экспорта это уже больше четверти всего объема газового экспорта России в 2022 году.

Флагман отечественной СПГ-отрасли сегодня «НоваТЭК», но и «Газпром» не чужд этой темы. Под его контролем в настоящее время находится первое в России крупнотоннажное СПГ-производство (в рамках проекта «Сахалин-2»). Сам проект реализуется с 1994 года, изначально под оперативным управлением американской Shell. С 2007 года «Газпром» становится контролирующим участником этого проекта, а с 2022-го, после бегства Shell из России, фактически занимается его управлением.

В сентябре 2022 года на северо-восточном побережье Финского залива был запущен в работу среднетоннажный комплекс по производству, хранению и отгрузке СПГ в районе компрессорной станции (КС) Портовая. Проектная производительность комплекса – 1,5 млн. тонн СПГ в год, главным образом под нужды Калининградской области (на случай остановки трубопроводного транзита через Литву, но пока он продолжается и завод работает на экспорт – поставки идут в основном в Турцию и Грецию).

Уже долгое время анонсируется, но все никак не начинается реализация проекта строительства Балтийского СПГ в Усть-Луге (совместное предприятие «Газпрома» и «Русгаздобычи» на паритетных началах).

Прогнозируется, что запуск проекта сдвигается до 2026-2028гг. из-за ухода немецкого EPC-подрядчика Linde. Одновременно оператор проекта думает о расширении СПГ-мощностей: после взрывов на «Северных потоках» стало некуда сдавать до 18 млрд. кубометров переработанного газа.

Ранее планировалось ввести первую очередь предприятия уже в 2024 году, полная его проектная мощность заявлялась на уровне 13 млн. тонн (чуть более 18 млрд. кубометров газа в эквиваленте). Теперь у ПАО «Газпром» появляются дополнительные стимулы все же довести проект до практической реализации. Для этого, однако, потребуется решить ряд вопросов технологического характера.

В идеале конечно, надо не просто наблюдать, как «Газпром» что-то предлагает параллельно с «НоваТЭКом», а чтобы была кооперация компаний под эгидой правительства в этой специфической ситуации, в том числе наработанные «НоваТЭКом» технологии в текущих обстоятельствах было бы разумно совместить с газпромовскими. Не так, чтобы отдельный проект «НоваТЭКа» – все технологии на его стороне, отдельный проект «Газпрома» – все у него. В данной ситуации необходимо кооперироваться.

Пока что кооперация между «Газпромом» и крупнейшим в стране независимым производителем газа, «НоваТЭКом» очень слабая. Минимальные компромиссы достигаются только при деятельном арбитраже государства.

В настоящее время ПАО «Газпром» также ведет работу по созданию малотоннажных СПГ-производств, в том числе для автономной газификации населенных пунктов, значительно удаленных от магистральных газопроводов. Производственная инфраструктура малотоннажного СПГ «Газпрома» на конец 2022 года включала в себя семь объектов сжижения природного газа – в Калининградской, Ленинградской, Московской областях, в Свердловской области (в городах Екатеринбурге и Первоуральске), Пермском крае, а также во Владивостоке.

3)Развитие газохимического и газоперерабатывающего комплексов. «Газпром» – это не только газ. Газ является важным сырьем для химической промышленности, он лежит в основе таких производственных цепочек, как выпуск синтетических каучуков и полимеров (в качестве сырья), азотных удобрений (как энергоноситель) и множества иных видов продукции.

Важным направлением в развитии газохимического и газоперерабатывающего комплексов является повышение степени извлечения ценных компонентов из газа (этан, пропан, бутан, гелий), которые используются затем в качестве сырья для производства газохимической продукции с высокой добавленной стоимостью.

Ранее «Газпром» не проявлял большого интереса к более высоким химическим переделам, даже в тех случаях, когда концепция развития промышленной площадки наличие таковых переделов предполагала. Как правило, практиковалось что-то вроде тандема. Например, технологическим «продолжением» Амурского ГПЗ является Амурский ГХК, ориентированный на выпуск полимерной продукции. Но последний -это проект «Сибура», не «Газпрома».

Нечто подобное изначально предлагалось на усть-лужской площадке. В то время как «Газпром» проявлял интерес к проекту газоперерабатывающего и СПГ-завода (совместный проект «Газпрома» и «Русгаздобычи»), смежный с ним Балтийский химический комплекс (БХК) «Русгаздобыча» планировала развивать самостоятельно.

Однако ситуация меняется. В новых условиях удлинение цепочек создания стоимости внутри страны должно стать для компании важным приоритетом. ПАО «Газпром» еще в январе 2022 года, до катастрофического обвала своего экспорта в западном направлении, получил разрешение ФАС на при-обретение 50,0% БХК. В случае успешной реализации проекта БХК должен производить до 3 млн. тонн полиэтилена в год (всего в России в 2022 году было произведено 3,1 млн. тонн полиэтилена различных видов).

4) Газификация регионов.

Нельзя не отметить, что есть также значительный потенциал роста потребления газа в России вне контура промышленных проектов «Газпрома».

Во-первых, это программа газификации. В июне 2020 года президент России Владимир Путин поручил «Газпрому» и ответственным ведомствам обеспечить завершение газификации регионов страны в два этапа: к 2025 и 2030 году. Впоследствии Минэнерго «расшифровало» целеуказание президента. Речь идет о достижении 100,0% «технически возможной сетевой газификации» к 2030 году с промежуточной целью 90,0% этого показателя в 2025 году. В качестве технически возможного потолка выступает 82,9% (против фактически достигнутого уровня газификации на начало 2023 года 73,0%), рисунок 3.1.

Тотальный охват всех удаленных точек проживания россиян сетевым газом экономически нецелесообразен либо просто невозможен в силу удаленности и низкой плотности расселения в арктической зоне, ряде регионов Восточной Сибири и ДФО. Туда выгоднее доставлять СПГ, сжижаемый на локальных мало- и среднетоннажных СПГ-заводах. Эксперты сходятся во мнении, что такие технологии могут быть вполне перспективны и реалистичны. А некоторые из них всерьез рассматривают опцию доставки СПГ в удаленные населенные пункты в криогенных контейнерах по воздуху – беспилотными грузовыми дирижаблями оригинальной конструкции.

5) Интеграция газотранспортной системы за счет потребителей.

Но есть еще одна идея. Более перспективной выглядит строительство широтной газотранспортной магистрали внутри России, которая позволит интегрировать западную и формирующуюся восточную часть газотранспортной системы страны.

Сейчас немногочисленные газопроводы в восточной части РФ изолированы от системы магистральных газопроводов европейской части. Однако после достройки в конце 2022 года «Силы Сибири» до Ковыктинского месторождения в Иркутской области перестает быть утопической идея сооружения трубной перемычки от Томска и Восточного Кузбасса до Иркутска и Ковыкты.

Реализация этого проекта (который, кстати, по протяженности уступает «Силе Сибири – 2») позволит газифицировать все регионы в зоне прохождения трассы – юг Красноярского края и Иркутской области, Хакасию.

Согласно планам правительства, газификация регионов к 2030 году должна вырасти с нынешних 73,0% до 83,0%. Таким образом, будет достигнут потолок технически возможной сетевой газификации. Однако эта задача, безусловно важная для государства, предвещает «Газпрому» на первом этапе сплошные расходы. Кто же профинансирует ее решение? Самый простой ответ: потребители. «Основная точка роста доходов «Газпрома», на которую компания, по всей видимости, рассчитывает в ближайшие годы, – это рост внутрироссийских цен на газ и увеличение своего присутствия на внутреннем рынке сетевого газа, где ее позиции в последние годы заметно ослабли под натиском «Роснефти» и «НоваТЭКа».

Все амбициозные экспортные проекты ПАО «Газпрома» до 2030 года сопряжены с крупными затратами, а прирост прибыли может генерировать преимущественно российский рынок. И правительство пока идет по пути удовлетворения запросов компании ПАО «Газпром», опережающими темпами индексируя регулируемые цены на газ. Но здесь же «Газпрому» предстоит и основная борьба, как с независимыми производителями, так и с потребителями, которым еще предстоит сказать свое слово.

Итак, выше были рассмотрены меры для минимизации негативных последствий санкций компании ПАО «Газпром». Рассмотрим перспективы раз-вития компании в современных условиях в следующем параграфе.