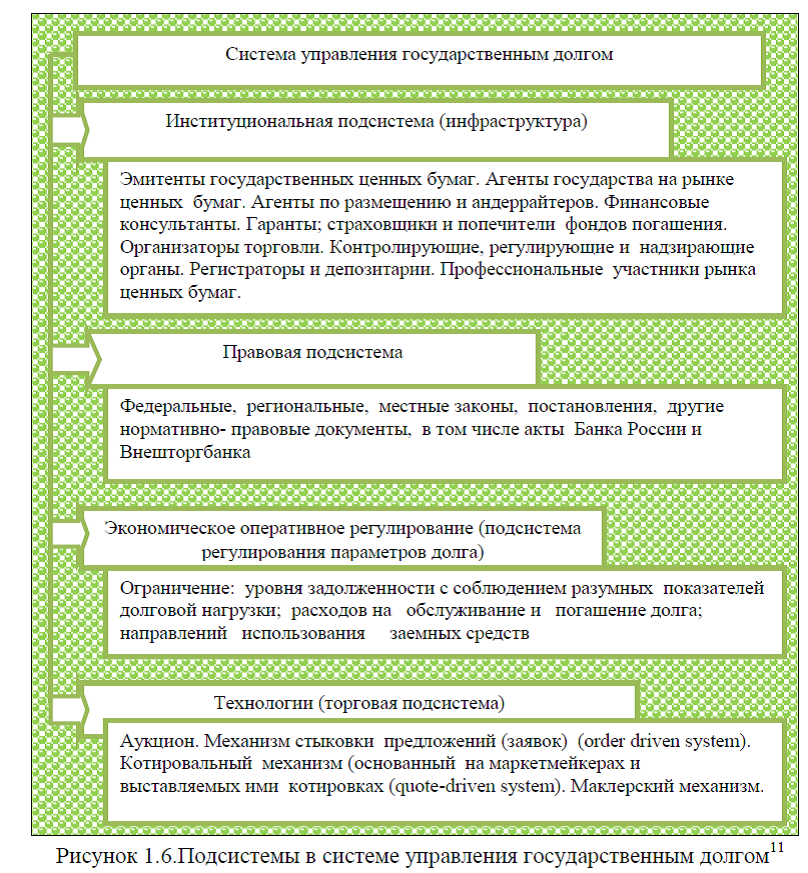

Диплом на тему: «Долговая политика РФ, ее результативность»

diplom-dolgovaya-politika.skachatdoc

[свернуть]

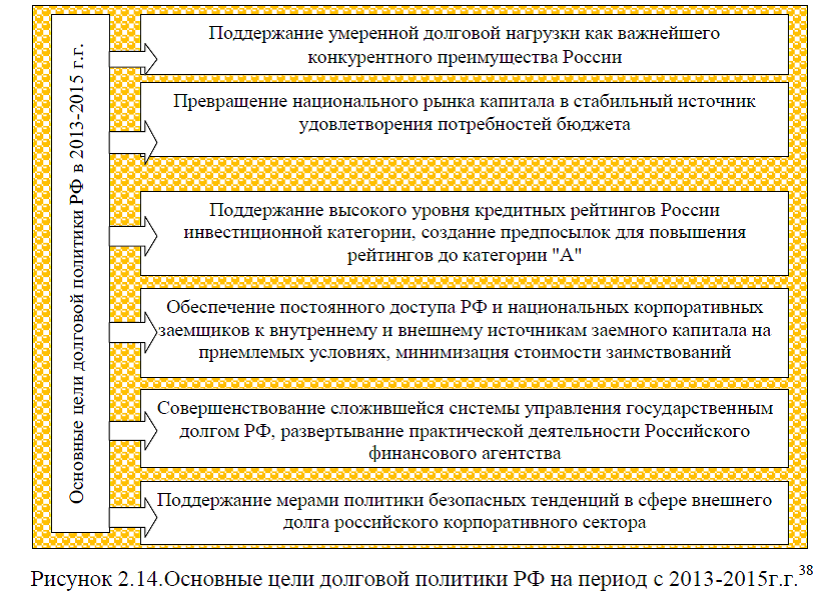

Перспективные направления долговой политики РФ на период с 2017-2019г.г.

предусмотрены государственной программой « Основные направления государственной долговой политики РФ на 2017-2019г.г. Согласно данной программы, основными факторами, определяющие характер и направления долговой политики РФ в 2017 – 2019 гг. будут являться: макроэкономические и внешние условия реализации долговой политики; государственные заимствования–как основной источник финансирования дефицита федерального бюджета и состояние внутреннего рынка долгового капитала . Рассмотрим подробнее сущность этих факторов.

предусмотрены государственной программой « Основные направления государственной долговой политики РФ на 2017-2019г.г. Согласно данной программы, основными факторами, определяющие характер и направления долговой политики РФ в 2017 – 2019 гг. будут являться: макроэкономические и внешние условия реализации долговой политики; государственные заимствования–как основной источник финансирования дефицита федерального бюджета и состояние внутреннего рынка долгового капитала . Рассмотрим подробнее сущность этих факторов.1)Макроэкономические и внешние условия реализации долговой политики РФ . Предстоящий период 2017 – 2019 гг. несет в себе значительную макроэкономическую неопределенность и существенные риски для национальной экономики. Их материализация может привести как к недополучению федеральным бюджетом доходов и ограничению числа источников финансирования дефицита федерального бюджета, так и к появлению инициатив, направленных на увеличение государственных расходов. Согласно «Основным направлениям бюджетной политики на 2017-2019 гг.» к внешним условиям, которые будут оказывать значительное влияние на развитие национальной экономики, отнесены медленное восстановление мирового экономического роста, слабый внешний спрос и «подавленность» традиционных для России сырьевых рынков.

Накопленные структурные дисбалансы могут проявить себя в странах с формирующимися рынками, в том числе в России, и будут усугублять замедление темпов роста глобального ВВП. Кроме этого, со сравнительно неблагоприятными внешними условиями, в российской экономике остается ряд нерешенных специфических проблем. В их числе – низкий уровень диверсификации экономики, сложная демографическая ситуация, снижение доли населения в трудоспособном возрасте и рост населения старше трудоспособного возраста, низкий– по отношению к ВВП – уровень и качество инвестиций, существенные масштабы структурного дефицита федерального бюджета при большой доле бюджетных расходов в ВВП, неэффективная – с точки зрения стимулирования спроса–структура бюджетных расходов, низкая эффективность государственных компаний и высокий уровень регулируемых тарифов естественных монополий. Указанные внутренние условия будут в значительной степени ограничивать восстановление темпов роста российской экономики. Эти проблемы предопределяют особую актуальность решения задачи успешного проведения структурных экономических преобразований. В предстоящем периоде одним из ключевых рисков для российской экономики по-прежнему будет являться динамика нефтяных цен. С учетом глобальных тенденций спроса и предложения ожидается, что в указанном периоде цены на нефть будут колебаться в пределах 40-60 долл. США/барр.

Кроме того, существенным риском остается сохранение геополитической напряженности, затрудняющей доступ ряда системно значимых российских компаний к мировому рынку заемного капитала. Угроза эскалации этой напряженности негативно влияет на деловую и потребительскую активность. Другим фактором, негативно влияющим на уровень спроса на национальном долговом рынке, стало решение о «заморозке» до 2019 г. формирования гражданами России накопительной части пенсии. Эта составляющая пенсионной системы, по своей сути, является естественным источником «длинных» денег, наличие которых относится к числу важнейших предпосылок для стабильности рынка долгового капитала в любой стране.

Ключевыми факторами сохранения устойчивости федерального бюджета в планируемом периоде будут являться меры по уменьшению дефицита федерального бюджета на один процентный пункт в год и возврат к «бюджетному правилу», устанавливающему особый порядок распределения нефтегазовых доходов и направленному на минимизацию негативного влияния на национальную экономику волатильности «конъюнктурных» доходов. Как известно, действие правила было приостановлено в 2016г. в связи с необходимостью адаптации федерального бюджета к изменившимся внешним и внутренним условиям. В то же время, «Основными направлениями бюджетной политики на 2017-2019 гг.» предусмотрено, что новая редакция «бюджетного правила» будет предусматривать ограничение расходов федерального бюджета при росте цены на нефть выше прогнозируемого уровня, обеспечение сохранения долговой устойчивости в случае уменьшения доходов федерального бюджета при падении цен на нефть. Проводимая Банком России в последние годы жесткая денежно-кредитная политика способствовала снижению инфляции с уровней около 17% в начале 2015 г. до 5,4% к концу 2016г. Сохранение данной политики позволит достичь стратегической цели по уровню инфляции – не выше 4% – уже в конце 2017г. В предстоящем периоде ожидается переход банковской системы от структурного дефицита ликвидности (хронической нехватки денежных ресурсов в экономике и необходимости постоянного кредитования коммерческих банков со стороны Банка России) к ее структурному профициту (отсутствие задолженности перед этим кредитором «последней инстанции»). Избыток свободных ресурсов, а также необходимость выполнения банками нормативов по краткосрочной ликвидности будут способствовать росту спроса на высококачественные финансовые активы с низким уровнем риска. Все эти факторы будут играть ключевую роль в формировании устойчивого спроса на государственные ценные бумаги и, как ожидается, будут способствовать созданию необходимых предпосылок для привлечения требуемых федеральному бюджету ресурсов на национальном рынке капитала по приемлемым уровням доходности.

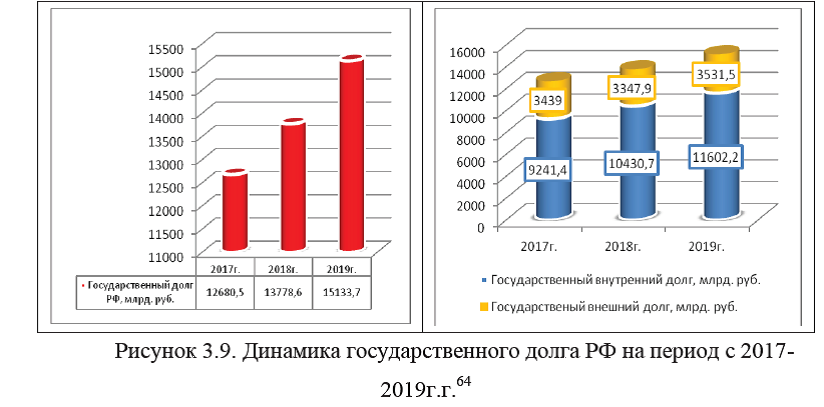

2)Государственные заимствования – как основной источник финансирования дефицита федерального бюджета. В соответствии с федеральным законом о федеральном бюджете на 2017 г. и плановый период 2018-2019 гг. масштабы дефицита бюджета сохранятся на высоком уровне. В 2017г. этот показатель составит 3,2% ВВП, однако в 2018 и 2019 гг. –эти показатели покажут динамику к снижению и составят 2,2% и 1,2% соответственно, рисунок 1.

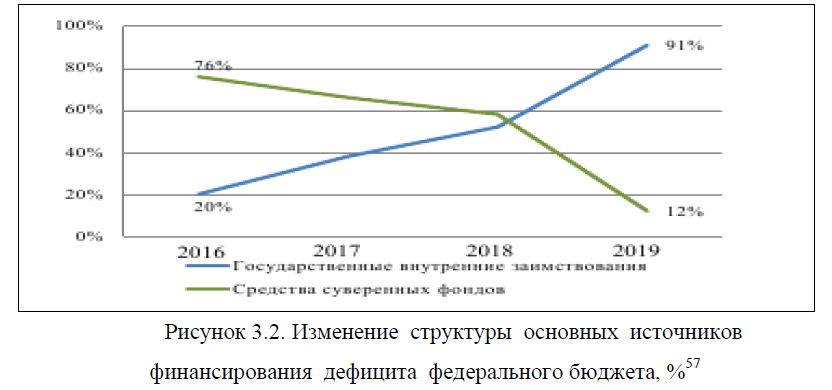

Одновременно серьезные изменения претерпит структура источников финансирования этого дефицита. По мере исчерпания средств, накопленных в Резервном фонде и ФНБ, будут последовательно увеличиваться объемы заимствований, прежде всего, на внутреннем рынке долгового капитала. К концу планируемого периода государственные заимствования, скорее всего, станут основным источником финансирования дефицита федерального бюджета. Их доля увеличится на 71% к уровню 2016г. и в 2019г. составит 91%, рисунок 2.

В то же время объемы чистых внешних заимствований, выраженных в ценных бумагах, примут отрицательные значения: минус 21,2 млрд. руб. в 2017 г., минус 60,1 и минус 13,2 млрд. руб. в 2018 и 2019 гг., соответственно. Валовые внутренние заимствования, напротив, возрастут с 1,2% ВВП в 2016 г. до 1,7% в 2019 г. В этот год чистые внутренние заимствования достигнут 1,1% ВВП (против 0,6% ВВП в 2016г.).

Данные значения станут максимальными за всю историю современной России. Таким образом, налицо тенденция к накоплению существенных бюджетных рисков, связанных, как минимум, с возможным ухудшением для РФ как суверенного заемщика финансовых условий заимствований и ростом долговой нагрузки. При самом негативном сценарии речь может идти о невозможности привлечения заемных ресурсов в необходимых объемах и на приемлемых условиях.

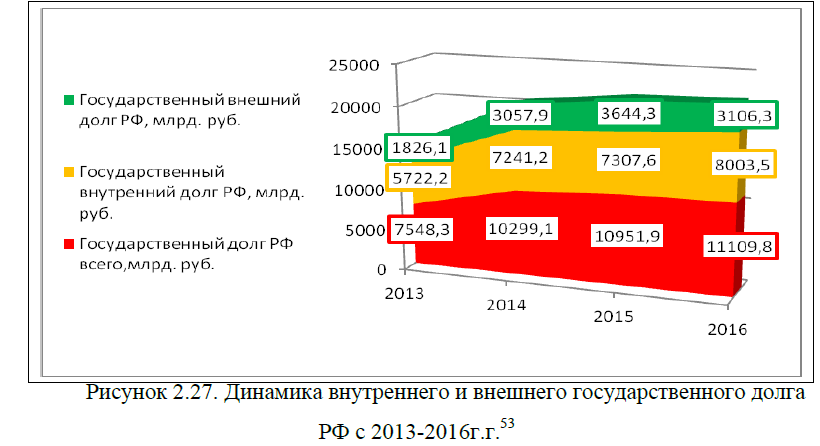

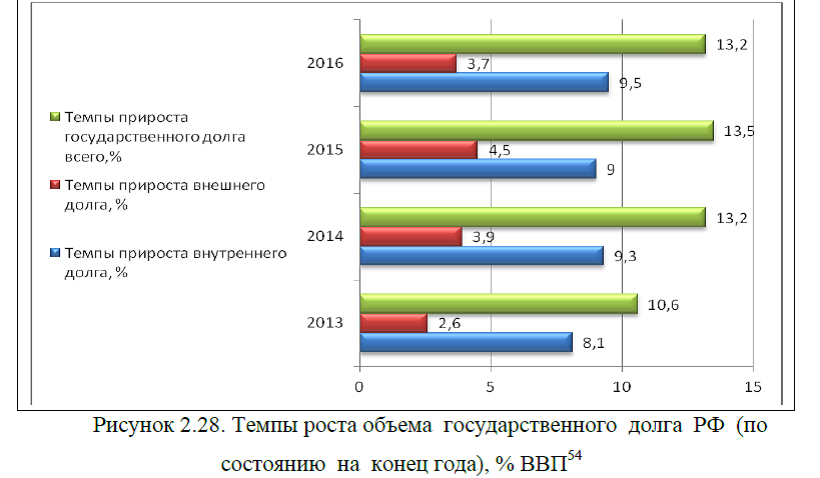

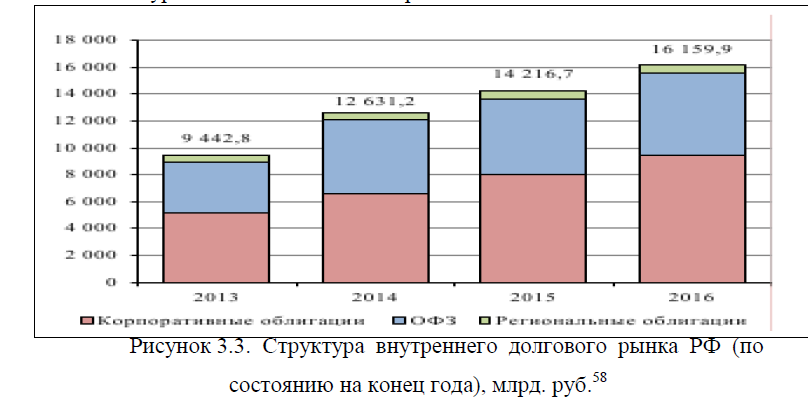

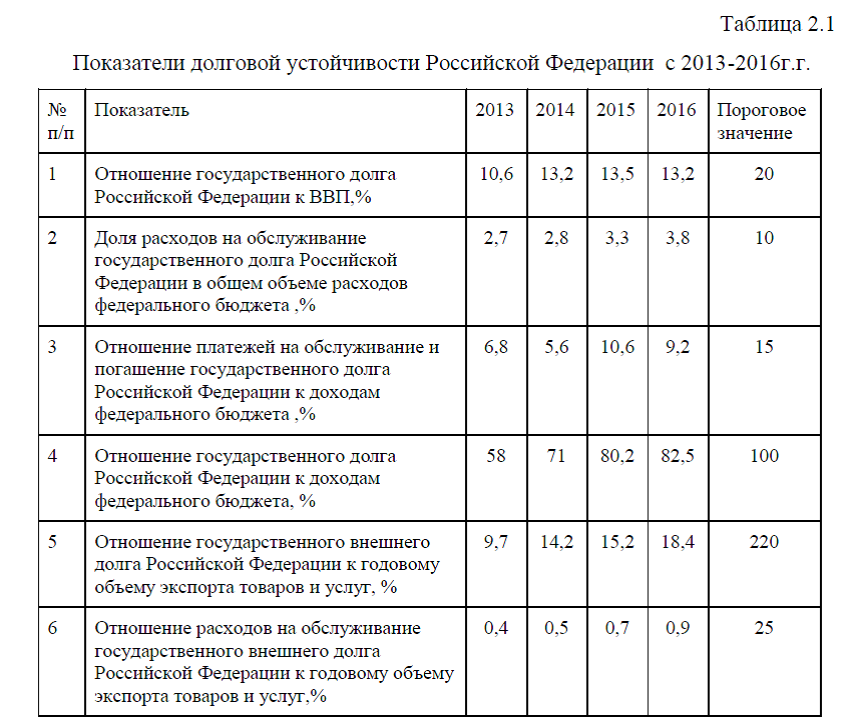

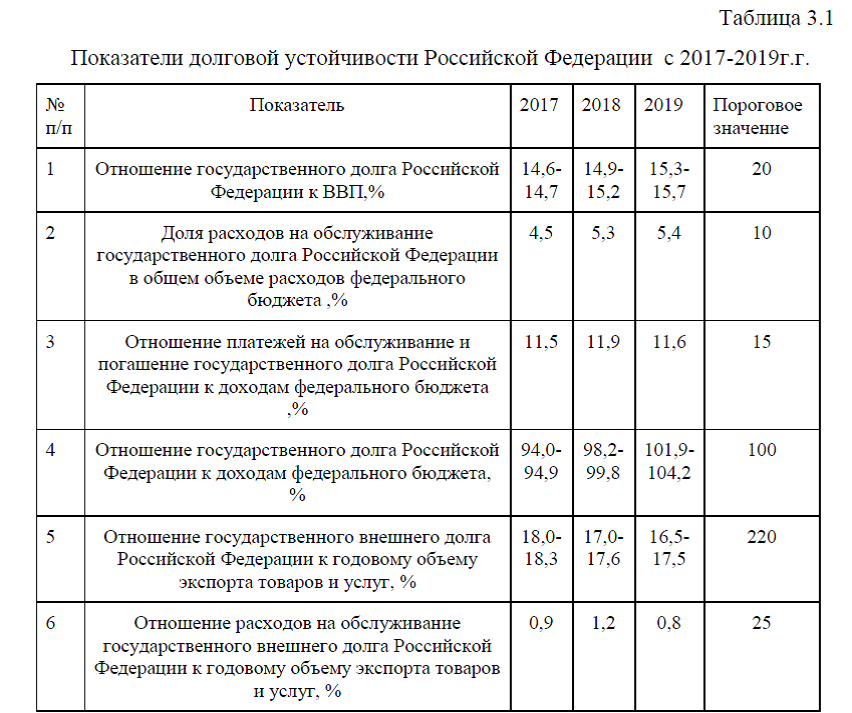

3) Состояние внутреннего рынка долгового капитала в РФ. В период с 2013 по 2016 г. объем внутреннего долгового рынка РФ вырос с 9,4 до 16,2 трлн. руб.(рисунок 3.) или с 13,3% до 19,5% ВВП. В среднем ежегодно рынок увеличивался примерно на 20%.За указанный период сегмент государственных ценных бумаг вырос на 2,3 трлн. руб., до 6,1 трлн. рублей, а сегмент корпоративных облигаций – на 4,2 трлн. руб. до 9,4 трлн. руб.. При этом рынок корпоративного долга показал несколько лучшую динамику, увеличиваясь ежегодно на 22,1% против 17,7% по сегменту государственного долга.

На текущем этапе емкость российского рынка государственных облигаций в рублях пока еще заметно уступает большинству рынков облигаций в национальных валютах ряда других стран, сопоставимых с Россией по уровню экономического развития .

Вместе с тем, учитывая, что в предстоящем периоде ежегодные валовые заимствования составят в среднем около 1,6 трлн. руб., то есть возрастут по сравнению с 2016 г. на 60%, рынок гособлигаций России имеет существенный потенциал роста. В случае выполнения в полном объеме программ государственных внутренних заимствований, к 2019г. объем рынка государственных ценных бумаг возрастет на 3,3 трлн. руб., до 9,4 трлн. руб. или с 7,4% до 9,5% ВВП. При этом прирост за трехлетний период составит 53%, что почти в 1,5 раза превысит соответствующий показатель за период 2013-2016 гг. (39%).

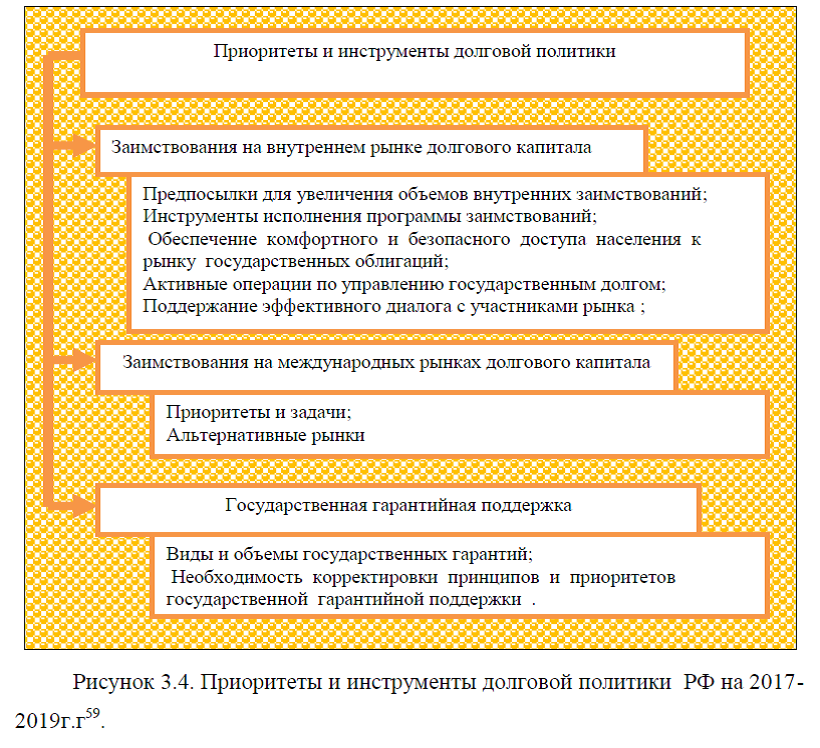

Таким образом, выше были рассмотрены основные факторы, определяющие характер и направления долговой политики РФ в 2017 – 2019 гг., в частности : макроэкономические и внешние условия реализации долговой политики; государственные заимствования, внутренний рынок долгового капитала. К приоритетам и инструментам долговой политики РФ на период с 2017-2019 г.г. относятся: заимствования на внутреннем и международных рынках долгового капитала, государственная гарантийная поддержка, рассмотрим подробнее эти направления.

1) Заимствования на внутреннем рынке долгового капитала

а) Предпосылки для увеличения объемов внутренних заимствований

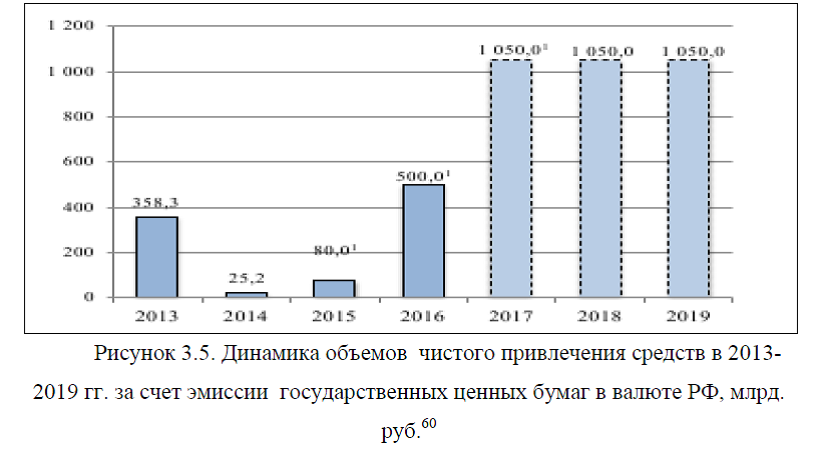

В предстоящий период национальный долговой рынок выступит в качестве основного источника финансирования дефицита федерального бюджета. Ожидается, что в 2017-2019 гг. чистые внутренние заимствования будут превышать 1 трлн. руб. в год (рисунок 4). Запланированные объемы привлечения более чем в три раза превышают средний ежегодный объем чистых внутренних заимствований за последние шесть лет.

Реалистичность планов по столь значительному наращиванию объемов заимствований без риска раскручивания долговой спирали и без ущерба для рынка корпоративного долга обуславливается следующими обстоятельствами. Прежде всего, ожидается снижение инфляции до 4% и сохранение на соответствующих умеренных уровнях процентных ставок в экономике, что будет способствовать росту привлекательности инструментов с фиксированной доходностью. Вторым существенным условием является ожидаемое наличие у российских банков, выступающих «якорными» инвесторами на внутреннем долговом рынке, значительного объема ликвидности, источником которой станут, прежде всего, средства федерального бюджета, поступающие в экономику. В результате, участники рынка будут иметь возможность увеличить объемы своих вложений в государственные ценные бумаги. Нерезиденты сохранят свое присутствие на рынке российских гособлигаций, однако, скорее всего, не будут готовы наращивать свои позиции в ОФЗ теми же темпами, что и российские инвесторы. В результате, объем вложений иностранных участников рынка хоть и вырастет в абсолютном выражении, но доля нерезидентов на долговом рынке будет планомерно «размываться», опускаясь ниже текущих значений, оцениваемых на уровне 26% . Значительная доля нерезидентов среди держателей государственных ценных бумаг, безусловно, может считаться одним из свидетельств зрелости российского рынка. Однако активность иностранных инвесторов – из-за повышенной «мобильности» их капиталов и специфических предпочтений по типам долговых инструментов – сопряжена с определенными рисками для стабильного функционирования национального рынка и является объектом пристального внимания со стороны как Минфина России, так и Банка России. В этом контексте ожидаемая тенденция к снижению доли присутствия нерезидентов будет способствовать минимизации данных рисков.

б). Инструменты исполнения программы заимствований

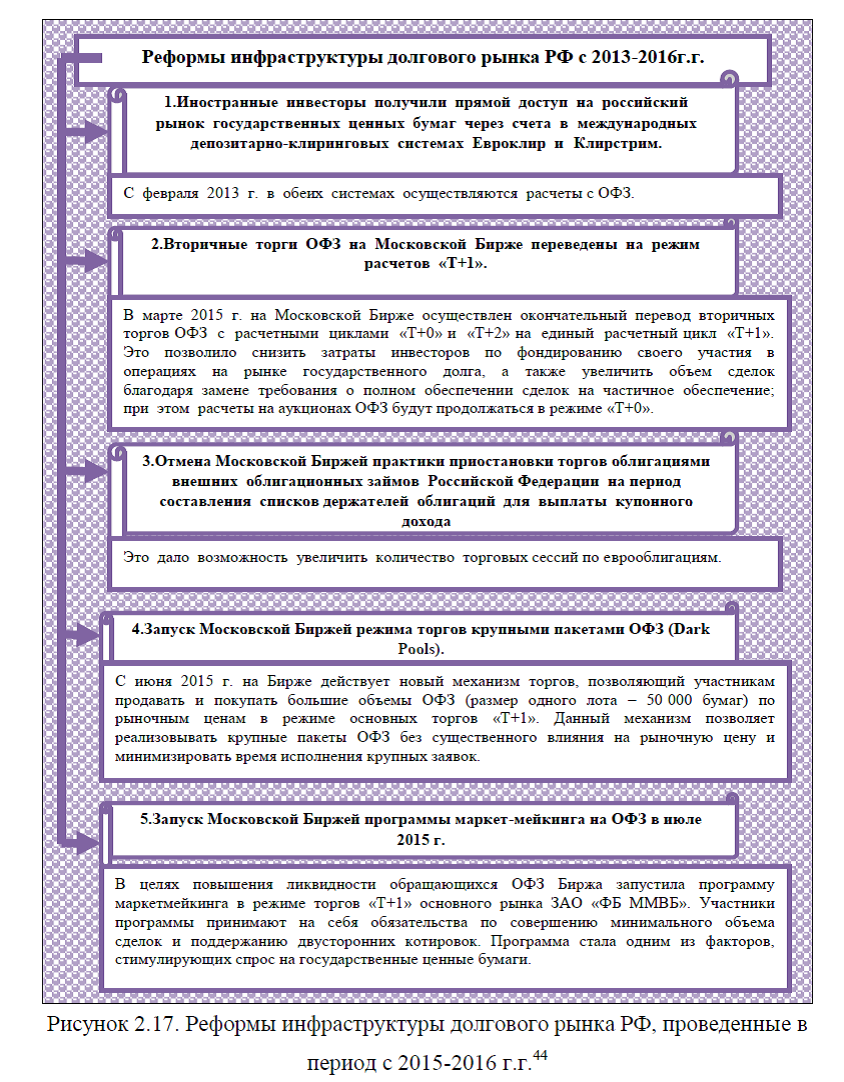

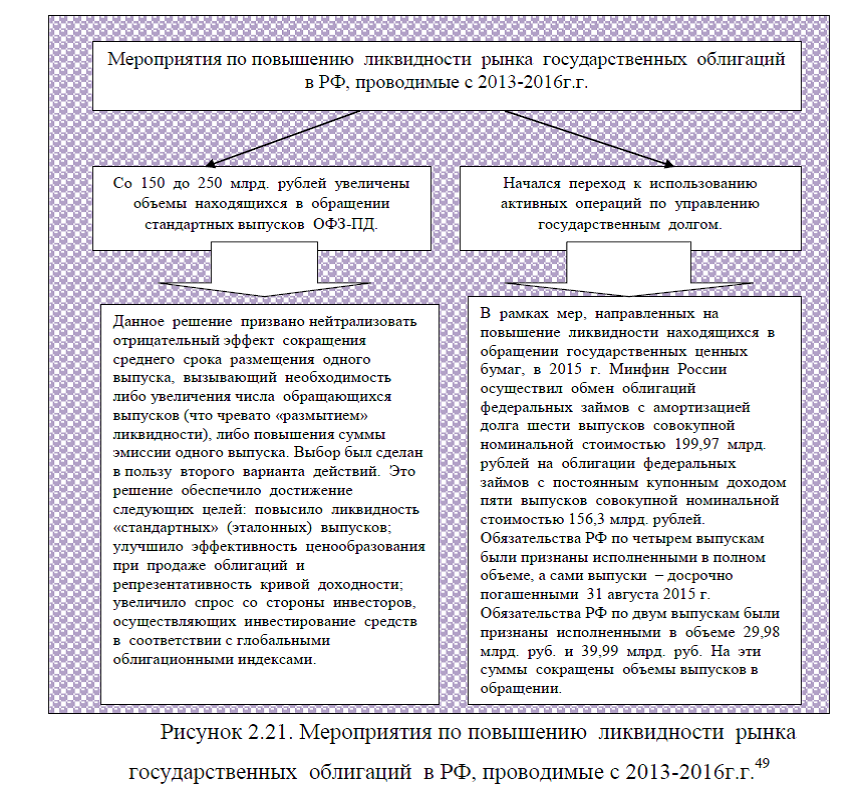

Решение задачи привлечения заемных средств в запланированных объемах требует диверсификации предлагаемых участникам рынка долговых инструментов по типам и срокам, планомерного поддержания и развития базы инвесторов. Основными инструментами исполнения программы государственных внутренних заимствований останутся ОФЗ-ПД и ОФЗ-ПК. При этом, по сравнению с предыдущим периодом, роль инструментов с плавающей процентной ставкой будет возрастать. При относительно стабильной ситуации на рынке и тренде на снижение процентных ставок акцент будет делаться на размещении средне- и долгосрочных ОФЗ-ПД. Напротив, в периоды повышенной волатильности процентных ставок предпочтение будет отдаваться эмиссии «защитных» инструментов – ОФЗ-ПК, а также ОФЗ-ИН. Однако привлечение средств за счет эмиссии ОФЗ-ИН не рассматривается в качестве значимого источника финансирования дефицита федерального бюджета. Заимствования в этом инструменте будут ориентированы, прежде всего, на решение задачи создания адекватного ориентира по стоимости заимствований для корпоративных заемщиков и индикатора, отражающего инфляционные ожидания участников рынка. Эмиссия облигаций с изменяющимся уровнем дохода (ОФЗ-ПК и ОФЗ-ИН) станет одним из способов минимизации стоимости привлечения государством заемных средств на длительный срок в условиях, когда процентные ставки по инструментам с фиксированным доходом (ОФЗ-ПД) объективно завышены. Однако выпуск таких облигаций сопряжен для эмитента с риском роста стоимости обслуживания долга в будущем (процентный риск). Как следствие, объем эмиссии таких инструментов не может не быть ограничен. Исходим из того, что совокупная доля ОФЗ-ПК и ОФЗ-ИН в общем объеме государственного внутреннего долга, выраженного в ценных бумагах, не превысит отметку в 20-25% объема государственного внутреннего долга. В настоящее время данный показатель уже достиг 17% . Одним из дополнительных факторов роста привлекательности рынка ОФЗ является развитие рынка производных инструментов на госбумаги. С 2011г. на Московской Бирже инвесторам предлагаются фьючерсы на корзины ОФЗ со сроками погашения от двух до пятнадцати лет, а с 2016 г. – и фьючерс на ставку РУОНИА, позволяющий хеджировать риск при покупке ОФЗ с переменным купонным доходом. Однако объемы сделок с данными инструментами незначительны и существенно ниже объема торгов на ОФЗ. К числу причин недостаточной развитости указанного сегмента могут быть отнесены факторы как объективного характера (ограниченное количество участников: из 13 крупнейших дилеров ОФЗ на данном рынке представлены только 3), так и нормативные ограничения, связанные с управлением коллективными инвестициями (запрет управляющим компаниям использовать производные инструменты при управлении пенсионными средствами). Тем не менее, в предстоящем периоде будет продолжена проработка вопросов развития рынка производных инструментов на ОФЗ в целях снижения затрат инвесторов на управление процентными рисками, повышения ликвидности спот-рынка ОФЗ и, как следствие, роста привлекательности государственных ценных бумаг и снижения стоимости заимствований РФ на внутреннем рынке капитала. На текущем этапе «линейка» долговых инструментов Минфина России вполне обеспечивает потребности различных категорий участников национального рынка капитала. В этой связи в предстоящем периоде не планируется возврат к практике размещения таких нерыночных долговых инструментов, как ГСО, выпускавшиеся в предыдущие годы в целях удовлетворения спроса со стороны российских институциональных инвесторов, осуществляющих размещение средств пенсионных накоплений. Приоритетным направлением эмиссионной политики в планируемом периоде будет выпуск средне- и долгосрочных государственных ценных бумаг. Несмотря на риски некоторого сокращения сроков заимствований на фоне значительного увеличения объема предложения, стратегической целью по-прежнему остается увеличение средней дюрации долгового портфеля до 5 лет (по состоянию на конец 2016г. – 3,9 года). В планируемом периоде Минфин России продолжит принимать меры, направленные на повышение ликвидности гособлигаций и открытости рынка государственного долга в целях увеличения доли российских инструментов в глобальных облигационных индексах. Решение этой задачи будет способствовать росту спроса на указанные бумаги, поскольку прямо связано с необходимостью воспроизведения структуры портфеля ценных бумаг, включенных в глобальные индексы, многими институциональными инвесторами и фондами.

в) Обеспечение комфортного и безопасного доступа населения к рынку государственных облигаций. В предстоящем периоде планируется осуществить эмиссию новых долговых инструментов, ориентированных исключительно на российских физических лиц, т.е. на категорию инвесторов, доля которой в структуре держателей гособлигаций в настоящее время является незначительной. Целью выпуска данных специальных государственных ценных бумаг является не столько фискальная функция, сколько повышение финансовой грамотности населения, воспитание у него культуры сохранения и инвестирования средств, в том числе, за счет стимулирования граждан к средне- и долгосрочным сбережениям. При этом, по крайней мере, на первом этапе, потенциал данного инструмента с точки зрения выполнения программы заимствований весьма ограничен (планируемый ежегодный объем размещения «розничных» ОФЗ – 20-30 млрд. руб.).

Приходится учитывать то обстоятельство, что эмиссия сопряжена с высокими операционными и административными издержками, связанными, прежде всего, с созданием и поддержанием системы дистрибуции этих ценных бумаг. Важным отличием облигаций для населения от «классических» ОФЗ станет нерыночный характер нового инструмента, отсутствие их вторичного обращения, запрет на владение ими юридическими лицами. По своим характеристикам и уровню риска облигации для населения будут «находиться» между банковскими депозитами и обычными ОФЗ, обращающимися на организованном финансовом рынке. По этой причине, новые бумаги, скорее всего, не будут конкурировать с банковскими вкладами. Для граждан, которые не являются профессиональными участниками рынка, покупка и владение «розничными» ОФЗ станет своего рода промежуточным шагом на пути от традиционного инструмента сбережений, которым является банковский депозит, к рыночным ценным бумагам, имеющим вторичное обращение и сопряженным с повышенными рисками.

г). Активные операции по управлению государственным долгом.

Учитывая сохранение в портфелях участников рынка значительного объема неликвидных государственных ценных бумаг, размещенных в предыдущие годы преимущественно нерыночным способом (вне аукционов), в 2017-2019 гг. Минфин России продолжит начатую в 2015г. практику обмена этих бумаг на стандартные ОФЗ в целях дальнейшего повышения ликвидности и развития национального рынка долгового капитала. Более того, планируется перейти к регулярной практике обмена теряющих ликвидность обращающихся выпусков с приближающимися сроками погашения на «новые» («on-the- run») выпуски. Указанные операции являются стандартными с точки зрения лучшей мировой практики управления государственным долгом и ориентированы на обеспечение постоянного поддержания ликвидности обращающихся долговых инструментов в ключевых точках кривой доходностей.

Проведение операций обмена будет также направлено на решение следующих задач: замена выпусков с нестандартными (незначительными) объемами на эталонные выпуски с объемом в обращении не менее 250 млрд. рублей; сокращение государственного долга или расходов на его обслуживание; корректировка «аномалий» ценообразования обращающихся на рынке облигаций, повышение репрезентативности кривой доходности ОФЗ; уменьшение доли Банка России во владении отдельными выпусками государственных облигаций. Повышение ликвидности обращающихся ОФЗ, обеспечиваемое в результате решения перечисленных выше задач, будет способствовать росту доли государственных ценных бумаг РФ в глобальных индексах облигаций, важнейшим требованием для включения в которые является уровень ликвидности долговых инструментов. Это, в свою очередь, будет стимулировать спрос на российский риск со стороны нерезидентов.

д) Поддержание эффективного диалога с участниками рынка .Как эмитент государственных ценных бумаг, Минфин России придает существенное значение поддержанию конструктивного диалога со всеми категориями инвесторов. Основная цель такого взаимодействия – установление с участниками рынка режима «обратной связи» для выявления их настроений и предпочтений, получение актуальной информации о специфике инвестиционного спроса по типам, срокам и объемам долговых инструментов. В этой связи планируется проведение следующих мероприятий:

1) регулярное – не реже раза в квартал – проведение встреч и телефонных конференций с ключевыми участниками рынка; 2) публикация на официальном сайте Минфина РФ в сети Интернет актуальной информации о состоянии государственного долга и экономики РФ, планах государственных заимствований, «Основных направлений государственной долговой политики РФ» на русском и английских языках, квартальных графиков аукционов по размещению ОФЗ, обнародование другой актуальной информации; 3) разъяснение принимаемых решений в области государственного долга РФ; 4) совершенствование на постоянной основе и приведение в соответствие с лучшими международными стандартами разделов официального сайта Минфина России, посвященных вопросам реализации государственной долговой политики РФ. Кроме того, в рамках мер, направленных на повышение глобальной привлекательности рынка российских гособлигаций, будет продолжено взаимодействие с организациями, осуществляющими расчет и публикацию глобальных индексов облигаций, на которые ориентируются различные категории участников международного рынка капитала.

2) Заимствования на международных рынках долгового капитала.

а) Приоритеты и задачи. В условиях прогнозируемого в предстоящем периоде положительного сальдо текущего счета отсутствует объективная потребность в привлечении Российской Федерацией заемных ресурсов в иностранной валюте. Приток этих средств оказывал бы дополнительное нежелательное давление на курс национальной валюты. В этой связи в 2017-2019 гг. планируется продолжить практику ежегодных заимствований на международном рынке капитала в ограниченных объемах. Это необходимо для сохранения присутствия России на рынке как суверенного заемщика и поддержания репрезентативной кривой доходности долговых обязательств РФ в иностранной валюте, а также для увеличения числа и круга инвесторов, готовых приобретать российские суверенные облигации, и создания предпосылок для улучшения условий заимствований российских корпоративных эмитентов. При размещении на внешних долговых рынках основной «фокус-группой» по- прежнему будут выступать нерезиденты. Данный подход представляется абсолютно оправданным, поскольку в полной мере отвечает заявленным выше целям государственных внешних заимствований. Инвесторам, чей капитал имеет российское происхождение, предлагается ориентироваться на суверенные долговые инструменты в рублях. Набор предлагаемых на текущем этапе ОФЗ и по срокам, и по типам в целом «закрывает» их потребности. В ближайшие три года выпуск еврооблигаций по-прежнему будет осуществляться преимущественно в долларах США, поскольку глобальный рынок долговых инструментов в этой валюте является наиболее емким и позволяет минимизировать стоимость привлекаемых средств. При этом, в случае формирования соответствующих предпосылок, иностранным инвесторам будут предлагаться и облигации, номинированные в иных валютах, например, в евро. Решения о том, в какой валюте будут осуществляться заимствования на внешних рынках, будут приниматься с учетом потребностей создания для российских корпоративных заемщиков соответствующих ориентиров доходности. В данном контексте будет продолжено изучение предпосылок и возможностей осуществления заимствований в китайских юанях. Полученный в 2016г. положительный опыт обуславливает оправданность использования национальной инфраструктуры финансового рынка при размещении еврооблигаций. Этот подход, однако, не означает полного отказа от сотрудничества с системообразующими зарубежными финансовыми институтами, особенно с теми из них, которые демонстрируют готовность работать в России и с Россией, несмотря на оказываемое на них давление. Безусловно, будет продолжено активное взаимодействие с международными расчетно-клиринговыми системами Euroclear и Clearstream, обеспечивающими иностранным инвесторам комфортный доступ к рынку российских долговых инструментов как в иностранной, так и в российской валюте. В целях удовлетворения спроса нерезидентов на российский риск исходим из целесообразности предоставления на законодательном уровне глобальным банкам, оказывающим клиентам кастодиальные услуги по всему миру, права открывать счета депо иностранного номинального держателя в центральном депозитарии России – в НРД. В настоящее время таким правом обладают только иностранные центральные депозитарии и расчетно-клиринговые системы. В рамках проведения операций по активному управлению государственным внешним долгом и в целях обеспечения более равномерной долговой нагрузки на федеральный бюджет, в предстоящем периоде планируется выпуск новых еврооблигаций и их использование для обмена (вывода с рынка) ранее выпущенных долговых обязательств, номинированных в иностранной валюте.

б) Альтернативные рынки. В условиях сохраняющейся геополитической напряженности, следствием которой стало ограничение доступа РФ и отечественных компаний к внешнему финансированию, приобретает особую актуальность решение задачи обеспечения доступа России и ее хозяйствующих субъектов к альтернативным источникам заемных ресурсов. Безусловный приоритет в рассматриваемой области – выпуск новых долговых инструментов, регулируемых российским правом, с использованием национальной инфраструктуры финансового рынка и с опорой на отечественные финансовые институты. Наиболее перспективным в этой связи представляется размещение на Московской Бирже ОФЗ, номинированных в китайских юанях и ориентированных не на «офф-шорных», а на внутренних («материковых») инвесторов из Китайской Народной Республики. Основными аргументами в пользу выбора национальной валюты КНР в качестве валюты дебютного выпуска облигаций являются высокая емкость внутреннего долгового рынка Китая, внушительный потенциал юаня как новой резервной валюты, а также важность развития двустороннего сотрудничества с этой страной в финансово-экономической сфере.

3) Государственная гарантийная поддержка.

а) Виды и объемы государственных гарантий .

Как и в предыдущие годы, формирование программ государственных гарантий РФ на предстоящий период осуществляется на основании предложений заинтересованных федеральных органов исполнительной власти, ответственных за государственную политику в соответствующих отраслях экономики, и с учетом опыта оказания государственной гарантийной поддержки предыдущих лет.

Общий объем предусмотренных к предоставлению в 2017г. государственных гарантий в национальной валюте составляет 190,1млрд. руб., то есть будет на 87% ниже уровня предшествующего года. Тенденция к уменьшению государственной гарантийной поддержки сохранится и в 2018-2019 гг. Объемы предоставления гарантий запланированы в суммах 133,5 и 119,7 млрд. руб., соответственно. Что касается госгарантий в иностранной валюте, то в течение следующих трёх лет их суммы будут сохраняться, в среднем, на уровне, эквивалентном 83,0 млрд. руб. в год (рисунок 5). На предстоящий период будут существенно сокращены объемы гарантийной поддержки инвестиционных проектов (в среднем на 43% по сравнению с 2016 г.). Вместе с тем, данное направление господдержки по-прежнему рассматривается в качестве приоритетного. Госгарантии будут предоставляться как на реализацию проектов в отдельных отраслях экономики и видах производства (в том числе в рамках федеральной целевой программы «Развитие оборонно-промышленного комплекса РФ на 2011–2020годы», развития двигателестроения для гражданской авиации), так и на реализацию проектов в отдельных регионах страны (Северо-Кавказский федеральный округ). Сохранится и поддержка деятельности АО «РОСНАНО», включая предоставление государственных гарантий по кредитам, привлекаемым заинтересованными организациями для приобретения принадлежащих Обществу предприятий.

В 2017-2019 годах будет продолжено оказание государственной гарантийной поддержки экспорту промышленной продукции (товаров, работ, услуг) с ежегодным лимитом предоставления соответствующих гарантий на уровне 2016г. (1,2 млрд. долл. США).

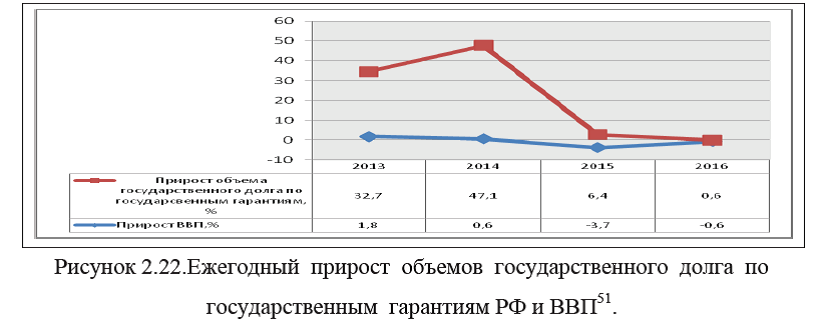

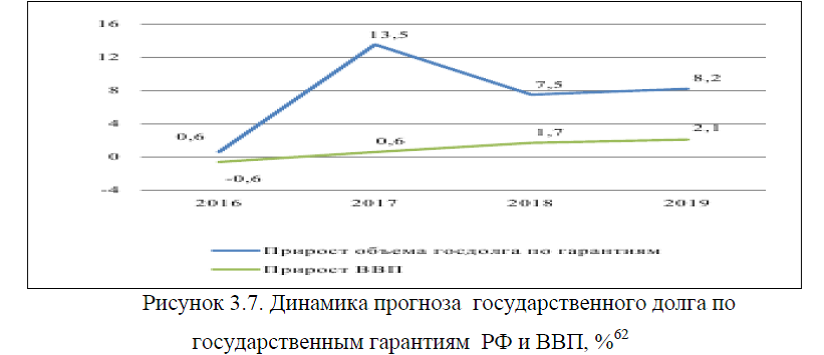

Структура планируемых к предоставлению государственных гарантий, в целом, ориентирована на поддержку предприятий, столкнувшихся с последствиями экономического кризиса, и значимых инвестиционных проектов, а также проектов, связанных с экспортом российской высоко- технологичной продукции. Учитывая масштабы запланированной гарантийной поддержи и сохраняющийся на неё высокий спрос как со стороны кредиторов, так и заёмщиков, в 2017-2019гг. объем государственного долга по госгарантиям продолжит рост(рисунок 6.), хотя и более низкими темпами, чем в предыдущие годы. Как следствие, долговая нагрузка на федеральный бюджет, связанная с возможными рисками исполнения госгарантий, будет находиться на высоком уровне и продолжит возрастать.

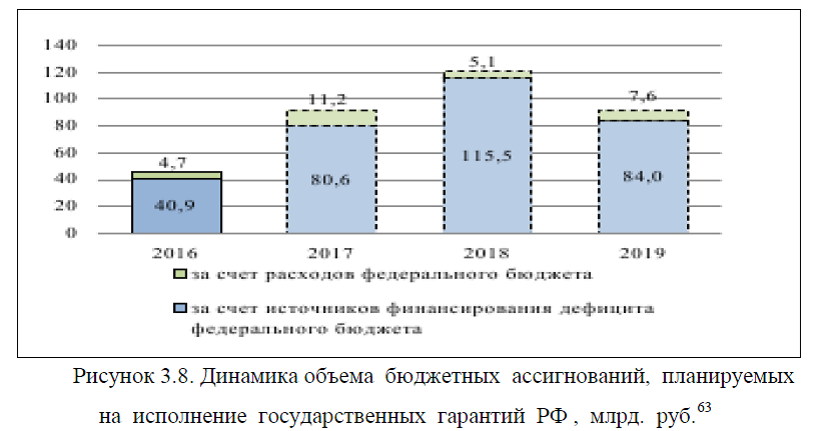

Следствием роста государственного долга РФ по госгарантиям является увеличение объемов бюджетных ассигнований, предусматриваемых на их возможное исполнение (Рисунок 7). Учитывая долгосрочный характер обязательств, обеспечиваемых государственными гарантиями (до 30 лет), основная нагрузка по возможному исполнению принятых обязательств ложится на бюджеты будущих периодов. Расчеты предельных объемов этих ассигнований осуществляются по действующим на момент подготовки проекта федерального бюджета государственным гарантиям, исходя из фактических объемов обеспеченных ими обязательств и с учетом оценки вероятности наступления гарантийных случаев.

В предстоящий период потребуются существенно большие (в среднем на 122% или 55,7 млрд. руб.) ежегодные объёмы бюджетных ассигнований на исполнение госгарантий в рублях, чем в 2016г. Напротив, ассигнования на исполнение госгарантий в иностранной валюте планируется сократить в среднем на 47% (3 млрд. руб.). При этом средства на исполнение будут предусматриваться только по источникам финансирования дефицита федерального бюджета. В расходах федерального бюджета соответствующие ассигнования не предусмотрены из-за отсутствия действующих в период 2017-2019гг. в госгарантий, выраженных в иностранной валюте и предоставленных без права регрессного требования.

Б)Необходимость корректировки принципов и приоритетов государственной гарантийной поддержки . К концу планируемого периода государственная гарантийная поддержка достигнет таких масштабов, что её последствия–государственный долг по условным обязательствам федерального бюджета – станут одним из важных факторов финансовой стабильности России. По этой причине планируется не только переходить к проведению более консервативной политики в рассматриваемой области, но и как можно оперативнее устранить ряд недостатков текущей практики. В их числе: предоставление государственной гарантийной поддержки «планово-убыточным проектам»; плохо оцениваемое и плохо администрируемое распределение рисков между государством и участниками проекта, которому оказывается гарантийная поддержка; отсутствие ответственности принципала за нереализацию поддерживаемых государством инвестиционных проектов и др.

Резюмируя вышеизложенное можно сделать вывод, что в целом, вне зависимости от геополитической и макроэкономической ситуации, конъюнктуры внешних и внутренних рынков, в предстоящем периоде государственная долговая политика будет направлена на осуществление заимствований РФ в объемах, необходимых для решения поставленных социально-экономических задач. При этом будут обеспечены финансовые интересы РФ и как суверенного заемщика с точки зрения как «цены» заимствований, так и их структуры. Решению данной задачи будет способствовать постоянное присутствие России на внутреннем и внешнем рынках долгового капитала, предполагающего, в числе других мер, проведение прозрачной и последовательной аукционной политики, постоянное информационное взаимодействие с инвестиционным сообществом и рейтинговыми агентствами, последовательное увеличение числа и расширение круга инвесторов, заинтересованных во вложении денежных средств в государственные ценные бумаги РФ, дальнейшую модернизацию инфраструктуры внутреннего долгового рынка. Фактический объем государственных заимствований будет определяться результатами исполнения федерального бюджета, а также конъюнктурой внутреннего и внешнего долговых рынков. Накопленный объем финансовых обязательств перед национальными и зарубежными кредиторами будет находиться в пределах, исключающих появление угрозы долговой устойчивости РФ. Заемная политика будет направлена на поддержание кредитных рейтингов России и обеспечение ее безусловной платежеспособности.

Заказать курсовую работу без посредников и без предоплаты