diplom-dolgovaya-politika.skachatdoc

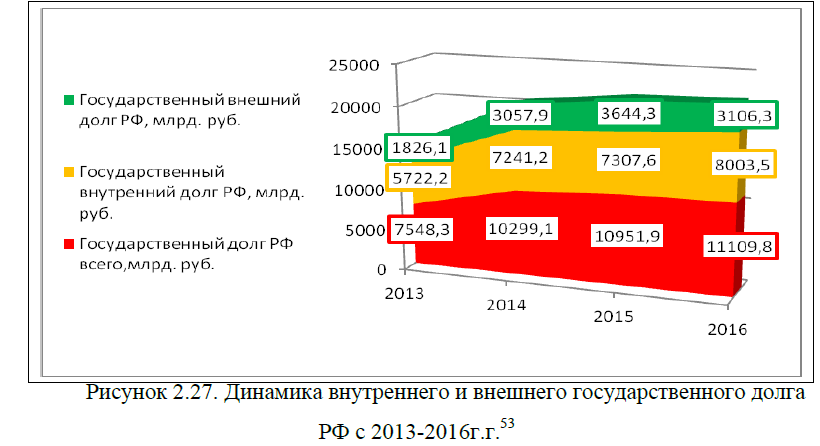

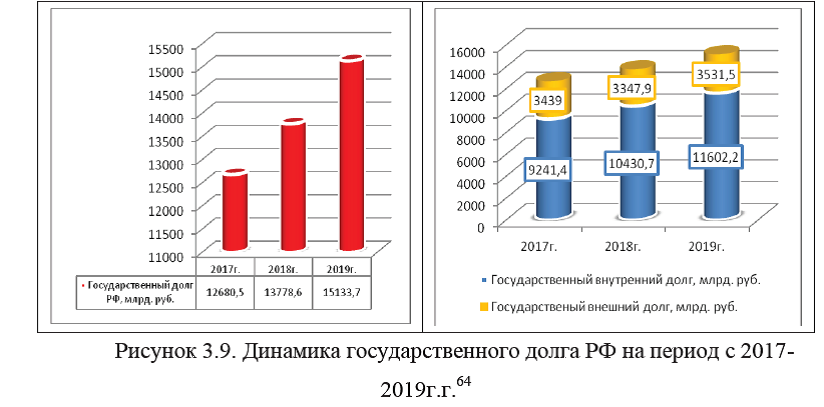

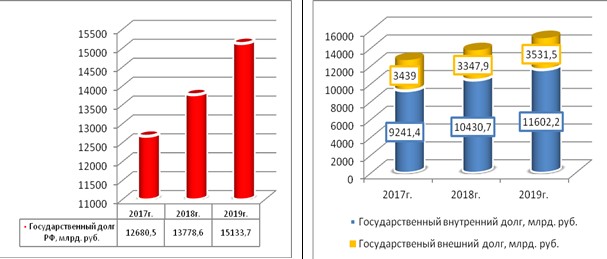

Рассмотрим показатели реализации государственных программ по долговой политике РФ на период с 2017-2019г.г. Планируется , что в 2017- 2019 гг. государственный долг РФ будет ежегодно увеличиваться и в 2019г. составит 15133,7млрд. руб., а это на 9,83% выше показателя 2018г. и на 19,35% превысит значения 2017г., рисунок 1.

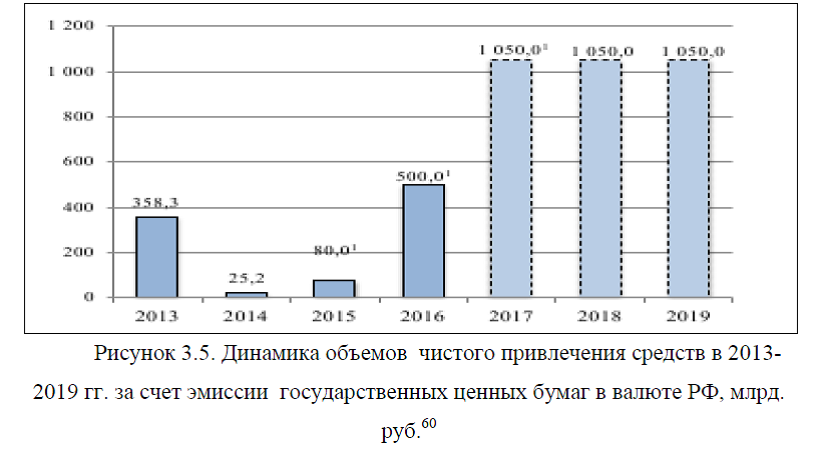

При этом, рост государственного долга РФ будет обеспечен как за счет роста внутреннего, так и внешнего долга и по данным на конец анализируемого периода эти показатели составят 11602,2 млрд. руб. и 3531,5 млрд. руб. соответственно, рисунок 1.

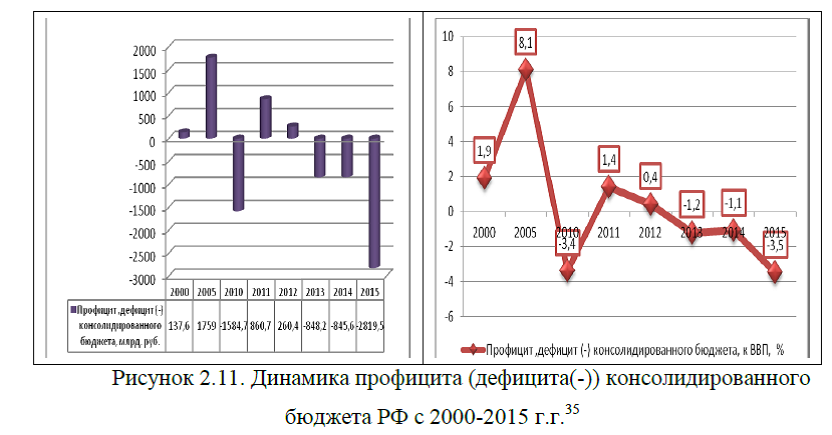

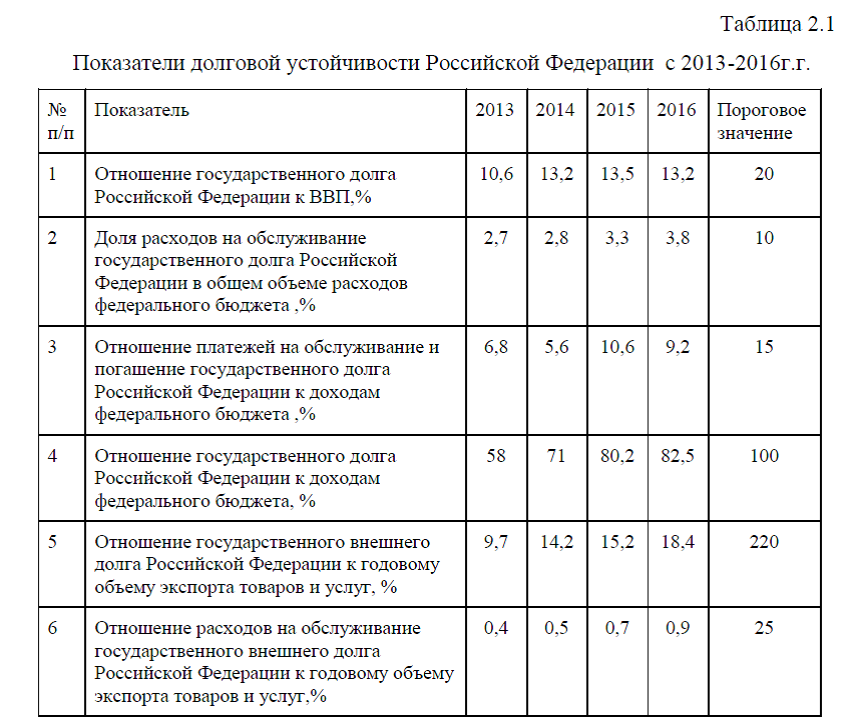

Тем не менее, к началу 2017г. общий объем долговой нагрузки по-прежнему находился в безопасных пределах – менее 15% ВВП, что по мировым стандартам является умеренным значением (рисунок 2). Показатель общей долговой нагрузки на экономику выгодно отличает Россию как от развитых, так и от многих развивающихся стран.

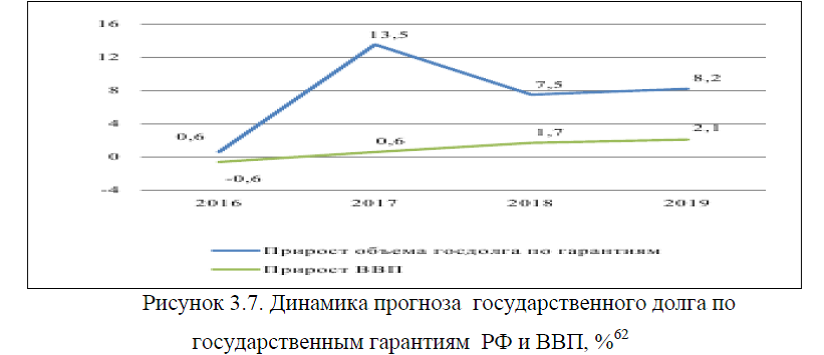

Проводимая в последние годы долговая политика, в том числе меры по развитию внутреннего долгового рынка, в существенной степени способствовала стабилизации расходов на обслуживание государственного долга Российской Федерации. Ожидается, что в плановом периоде их сумма хотя и будет плавно нарастать, но не превысит 1% ВВП (рисунок 3) при ожидаемых средних темпах прироста объема госдолга 0,6% ВВП , что ниже среднего ожидаемого роста экономики – 1,5% ВВП ежегодно.

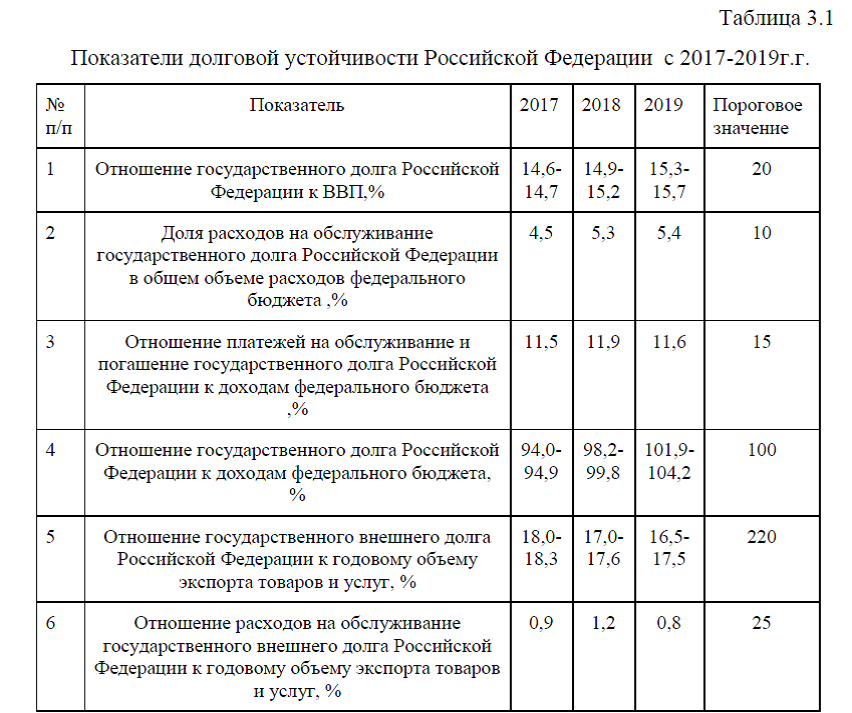

В целом показатели долговой устойчивости РФ с 2017-2019г.г. хоть и будут иметь динамику роста, однако, в целом будут находится в пределах нормативных значений, табл.1.

В частности, отношение государственного долга РФ к ВВП в прогнозном 2017-2019 г.г. будут колебаться в пределах от 14,6-15,7%, при пороговом значении 20%, Доля расходов на обслуживание государственного долга РФ в общем объеме расходов федерального бюджета в 2017г. составит 4,5%, в 2018-2019г.г. этот показатель будет куда выше и составит 5,3% и 5,4% при нормативном значении 10%. Отношение платежей на обслуживание и погашение государственного долга РФ к доходам федерального бюджета существенно меняться не планирует и составит в пределах 11,5-11,6%.Показатель отношения государственного долга РФ к доходам федерального бюджета к 2017-2018г.г. будет находится в пределах ниже нормативного значения и составит 94,0-99,8%, к 2019г. произойдет рост показателя до 101,9-104,2%.

Отношение государственного внешнего долга Российской Федерации к годовому объему экспорта товаров и услуг снизится до 17,5% к 2019г. Произойдет и снижение показателя отношения расходов на обслуживание государственного внешнего долга РФ к годовому объему экспорта товаров и услуг до 0,8% к 2019г., а это на 0,4% ниже значения 2018г. и на 0,1% ниже показателя начала анализируемого периода.

Таким образом, несмотря на рост показателей долговой устойчивости РФ на период с 2017-2019г.г. , они все же будут находится в пределах нормативных значений, что существенно отличает экономику России от развитых и от многих развивающихся стран.

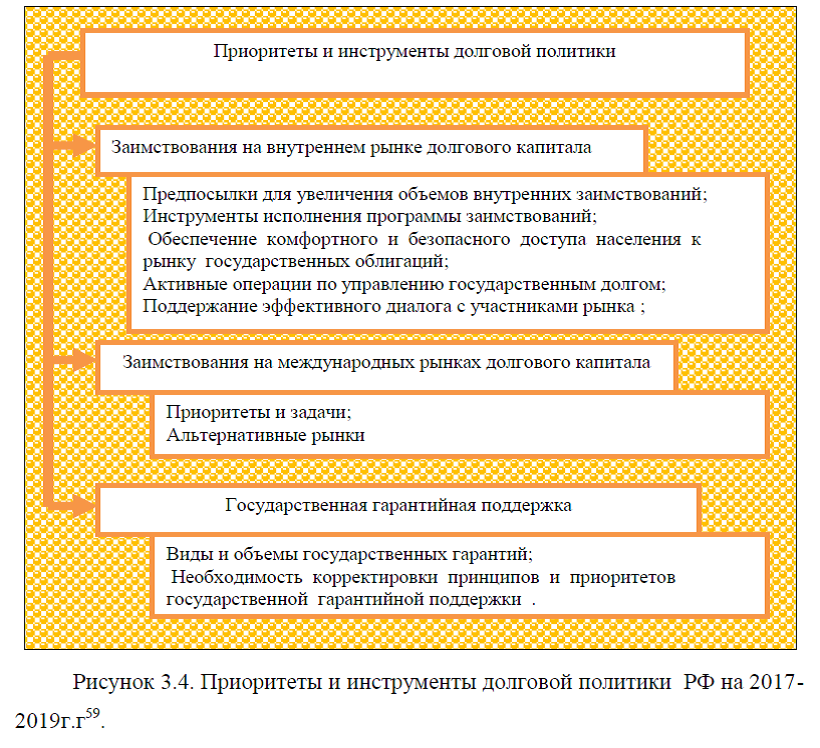

В целом, в 2017– 2019 гг. государственная долговая политика РФ будет реализовываться в принципиально иных, чем в предшествующие годы условиях. Предстоящий период будет характеризоваться сохранением относительно низких темпов роста ВВП, структурными ограничениями его роста и, как следствие, существенными рисками при исполнении федерального бюджета. Новой реальностью для России станет типичная для суверенных заемщиков ситуация финансирования бюджетного дефицита преимущественно за счет заемных источников, а не накопленных резервов, при относительно малоблагоприятной рыночной конъюнктуре. Как следствие, предстоит оперативно адаптировать государственную заемную политику к новым реалиям, скорректировать стратегию присутствия России на долговых рынках в качестве заемщика, выработать комплекс мер, направленных на сохранение гибкости при осуществлении государственных заимствований.

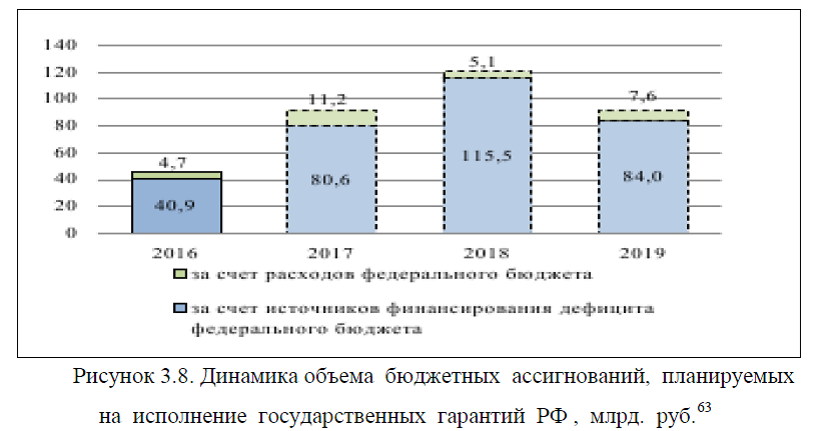

Новой реальностью для России станет типичная для суверенных заемщиков ситуация финансирования бюджетного дефицита преимущественно за счет заемных источников, а не накопленных резервов, при относительно малоблагоприятной рыночной конъюнктуре. Как следствие, предстоит оперативно адаптировать государственную заемную политику к новым реалиям, скорректировать стратегию присутствия России на долговых рынках в качестве заемщика, выработать комплекс мер, направленных на сохранение гибкости при осуществлении государственных заимствований.  Помимо обеспечения финансирования федерального бюджета путем привлечения ресурсов на внутреннем и международном рынках капитала, долговая политика будет направлена на достижение оптимального соотношения дюрации и доходности суверенных долговых обязательств, дальнейшее развитие внутреннего рынка долгового капитала, восстановление и повышение кредитных рейтингов, формирование адекватных ориентиров по уровню кредитного риска для корпоративных заемщиков. Одновременно будут решаться и такие «сопутствующие» задачи, как стимулирование субъектов РФ и муниципальных образований к проведению ответственной долговой политики, совершенствование системы мониторинга рисков внешних заимствований корпоративного сектора, повышение адаптивности механизма предоставления государственных гарантий к потребностям роста экономики и диверсификации ее структуры.

Помимо обеспечения финансирования федерального бюджета путем привлечения ресурсов на внутреннем и международном рынках капитала, долговая политика будет направлена на достижение оптимального соотношения дюрации и доходности суверенных долговых обязательств, дальнейшее развитие внутреннего рынка долгового капитала, восстановление и повышение кредитных рейтингов, формирование адекватных ориентиров по уровню кредитного риска для корпоративных заемщиков. Одновременно будут решаться и такие «сопутствующие» задачи, как стимулирование субъектов РФ и муниципальных образований к проведению ответственной долговой политики, совершенствование системы мониторинга рисков внешних заимствований корпоративного сектора, повышение адаптивности механизма предоставления государственных гарантий к потребностям роста экономики и диверсификации ее структуры.