Стандарт МСФО (IFRS) 5 применяется, когда компания планирует продать актив или прекратить часть своей деятельности. Рассмотрим основные положения этого стандарта.

Когда организация планирует продать актив или прекратить часть своей деятельности, это может повлиять на будущие денежные потоки, прибыльность и общую финансовую ситуацию. Поэтому пользователи финансовой отчетности, в основном инвесторы, должны быть проинформированы об этих событиях. Именно поэтому был выпущен стандарт МСФО (IFRS) 5 «Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность», введен в действие на территории РФ приказом Минфина России от 28.12.2015 N 217н.(с изм. и доп., вступ. в силу с 01.01.2021г.)- чтобы выделить результаты прекращенной деятельности и отделить их от результатов текущей или продолжающейся деятельности.

Стоит отметить, что когда компания регулярно продает активы, которые обычно считаются долгосрочными, то в этом случае эти продажи представляют собой один из основных видов деятельности, а соответствующие активы фактически являются запасами.

Целью МСФО 5 является определение порядка учета активов, предназначенных для продажи, а также представления и раскрытия информации о прекращенной деятельности[20].

МСФО IFRS 5 фокусируется на двух основных вопросах:

-в нем указывается порядок учета активов (или выбывающих групп), предназначенных для продажи;

-он устанавливает требования к представлению и раскрытию информации для прекращенной деятельности.

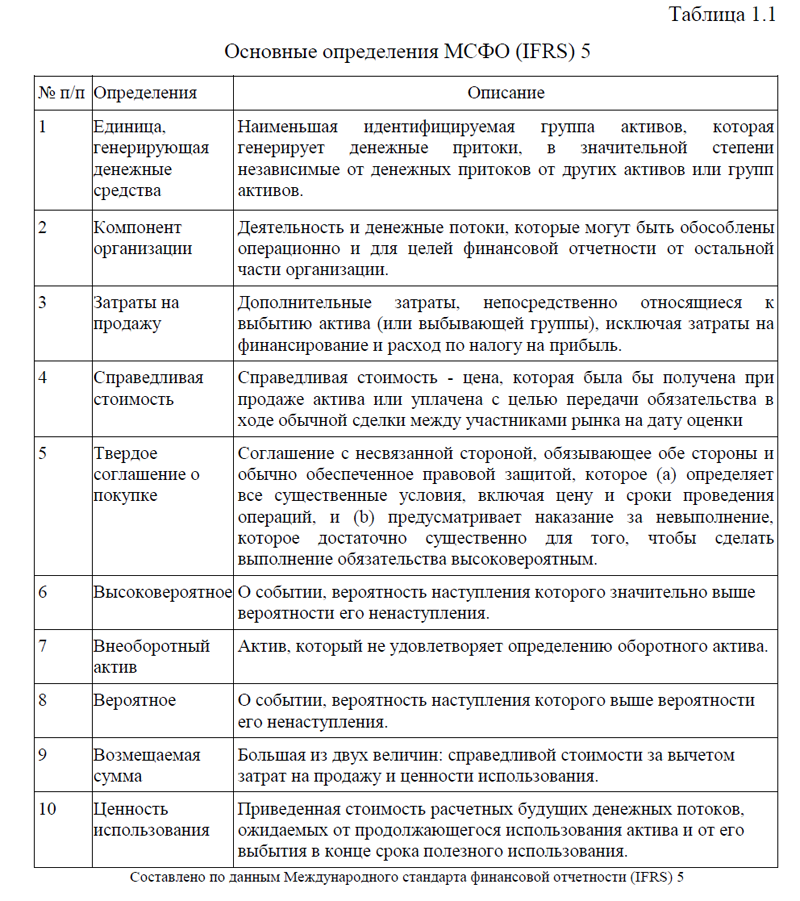

Основными определениями Международного стандарта финансовой отчетности (IFRS) 5 «Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность» являются: компонент организации, затраты на продажу, единица, генерирующая денежные средства, справедливая стоимость, твердое соглашение о покупке, возмещаемая сумма, ценность использования и другие, таблица 1.1 [1].

Таблица 1.1-Основные определения МСФО (IFRS) 5

| № п/п | Определения | Описание |

| 1 | Единица, генерирующая денежные средства | Наименьшая идентифицируемая группа активов, которая генерирует денежные притоки, в значительной степени независимые от денежных притоков от других активов или групп активов. |

| 2 | Компонент организации | Деятельность и денежные потоки, которые могут быть обособлены операционно и для целей финансовой отчетности от остальной части организации. |

| 3 | Затраты на продажу | Дополнительные затраты, непосредственно относящиеся к выбытию актива (или выбывающей группы), исключая затраты на финансирование и расход по налогу на прибыль. |

| 4 | Справедливая стоимость | Справедливая стоимость – цена, которая была бы получена при продаже актива или уплачена с целью передачи обязательства в ходе обычной сделки между участниками рынка на дату оценки |

| 5 | Твердое соглашение о покупке | Соглашение с несвязанной стороной, обязывающее обе стороны и обычно обеспеченное правовой защитой, которое (a) определяет все существенные условия, включая цену и сроки проведения операций, и (b) предусматривает наказание за невыполнение, которое достаточно существенно для того, чтобы сделать выполнение обязательства высоковероятным. |

| 6 | Высоковероятное | О событии, вероятность наступления которого значительно выше вероятности его ненаступления. |

| 7 | Внеоборотный актив | Актив, который не удовлетворяет определению оборотного актива. |

| 8 | Вероятное | О событии, вероятность наступления которого выше вероятности его ненаступления. |

| 9 | Возмещаемая сумма | Большая из двух величин: справедливой стоимости за вычетом затрат на продажу и ценности использования. |

| 10 | Ценность использования | Приведенная стоимость расчетных будущих денежных потоков, ожидаемых от продолжающегося использования актива и от его выбытия в конце срока полезного использования. |

Следует отметить, что организация должна применять МСФО (IFRS) 5 для всех внеоборотных активов – без исключений. К внеоборотным активам относятся:

-нематериальные активы;

-основные средства;

-результаты исследований и разработок;

-доходные вложения в материальные ценности;

-финансовые вложения, возврат которых ожидается не ранее чем через год;

-отложенные налоговые активы;

-прочие активы, обладающими признаками внеоборотных активов.

Рассмотрим, в каких случаях нужно классифицировать актив как предназначенный для продажи. Организация должна классифицировать внеоборотный актив как предназначенный для продажи, если его балансовая стоимость будет возмещена главным образом за счет продажи, а не за счет его продолжающегося использования.

То же самое относится к выбывающим группам.

Выбывающая группа (англ. «disposal group») представляет собой новую концепцию, введенную в IFRS 5. Это группа активов и обязательств, которые должны выбывать вместе, как группа, в рамках одной операции.

Не следует классифицировать внеоборотный актив как предназначенный для продажи в случае, когда организация планирует прекратить его использовать или ликвидировать его. Потому что компания возместит балансовую стоимость за счет непрерывного использования актива, а не за счет его продажи.

Это означает, что организация не будет применять к активу бухгалтерский учет как к «предназначенному для продажи», т.е. организация не будет оценивать актив по наименьшей стоимости из: справедливой стоимости за вычетом затрат на продажу; балансовой стоимости.

Но это также означает, что организации необходимо будет оценить критерии, по которым актив или деятельность будет считаться прекращенной (ликвидированным в случае с активом).

Рассмотрим, каковы условия для классификации актива, предназначенного для продажи. Прежде всего, актив или выбывающая группа должна быть доступна для немедленной продажи в ее текущем состоянии, и продажа должна быть весьма вероятной.

МСФО (IFRS) 5 устанавливает несколько критериев для продажи, которые могут быть весьма вероятными:

-Руководство должно быть привержено плану продажи актива;

-Должен вестись активный поиск покупателя;

-Актив должен активно предлагаться на продажу по разумной цене, обоснованной в сравнении с его текущей справедливой стоимостью;

-Ожидается, что продажа актива будет завершена в течение 1 года с даты классификации;

-Значительные изменения в планах продажи маловероятны.

Аналогичные критерии применяются также к активам, предназначенным для распределения среди владельцев компании.

Чтобы продажа была высоковероятной, руководству организации необходимо принять обязанность по реализации плана по продаже актива (или выбывающей группы) и должна вестись активная политика по поиску покупателя и выполнению намеченного плана. Более того, активность необходимо предпринять по продаже актива(или выбывающей группы) по обоснованной цене.

Более того, организациям, которые берут на себя обязанность по продаже и потере контроля над дочерней организацией, необходимо классифицировать активы и обязательства такой дочерней организации как предназначенные для продажи, при этом не важно сохранит ли организация неконтролирующую долю участия в бывшей дочерней организации после продажи.

Непредвиденные события или какие-либо обстоятельства могут по мешать продажам и период его завершения превысит 1 год [1].

Однако, увеличение данного периода не создает препятствия для классификации актива (или выбывающей группы) в качестве предназначенного для продажи, если причиной задержки являются события, которые не зависят от самой организации. При этом существуют подтвержденные факты, что план по продаже актива (или выбывающей группы) остается в силе.

Операции продажи включают также обмен внеоборотных активов на другие внеоборотные активы, когда обмен имеет под своей основой коммерческое содержание в соответствии с МСФО (IAS) 16 «Основные средства».

Если компания приобретает внеоборотный актив с целью последующего выбытия, ей необходимо классифицировать внеоборотный актив как предназначенный для продажи на дату приобретения. Однако, обязательно должно выполняться требование, что продажа осуществиться в течении одного года и существует высокая вероятность того, что любой другой критерий, который содержится в пунктах 7 и 8 МСФО (IFRS) 5 который не был удовлетворен на эту дату, будет удовлетворен в течении короткого времени (в течении 3-х месяцев, обычно).

Если компания приобретает внеоборотный актив для последующего выбытия, ей необходимо классифицировать данный актив, как предназначенный для продажи на дату приобретения. Однако, должно выполняться требование по ограничению периода одним годом, которое предусмотрено пунктом 8 МСФО (IFRS) 5 (исключением являются случаи, , разрешенные пунктом 9данного стандарта). А также если существует высокая вероятность, что любой другой критерий, который содержится в пунктах 7 и 8 МСФО (IFRS) 5 который не был удовлетворен на эту дату, будет удовлетворен в течении короткого времени (в течении 3-х месяцев, обычно).

Если критерии, описанные в п.7-8 МСФО (IFRS) 5 были удовлетворены после отчетного периода, то компания не должна классифицировать внеоборотный актив как предназначенный для продажи в выпускаемой за тот период финансовой отчетности. Однако если эти критерии были удовлетворены после отчетного периода, но до утверждения финансовой отчетности к выпуску, то организация должна раскрыть информацию в примечаниях финансовой отчетности [7, с.339].

МСФО (IFRS) 5 также предусмотрено, что внеоборотный актив необходимо классифицировать как предназначенный для распределения собственникам в том случае, когда организация взяла обязанность распределить актив в пользу собственников. Однако, распределение должно иметь высокую вероятность и активы должны быть в наличии для немедленного распределения. Если требуется одобрение акционерами, то вероятность одобрения должна рассматриваться как часть оценки наличия высокой вероятности распределения.

Итак, выше было рассмотрено понятие внеоборотных активов, предназначенных для продажи, в соответствии с IFRS 5. Для того, чтобы описать подходы к оценке внеоборотных активов, предназначенных для продажи, в соответствии с МСФО, перейдем к следующему параграфу курсовой работы.