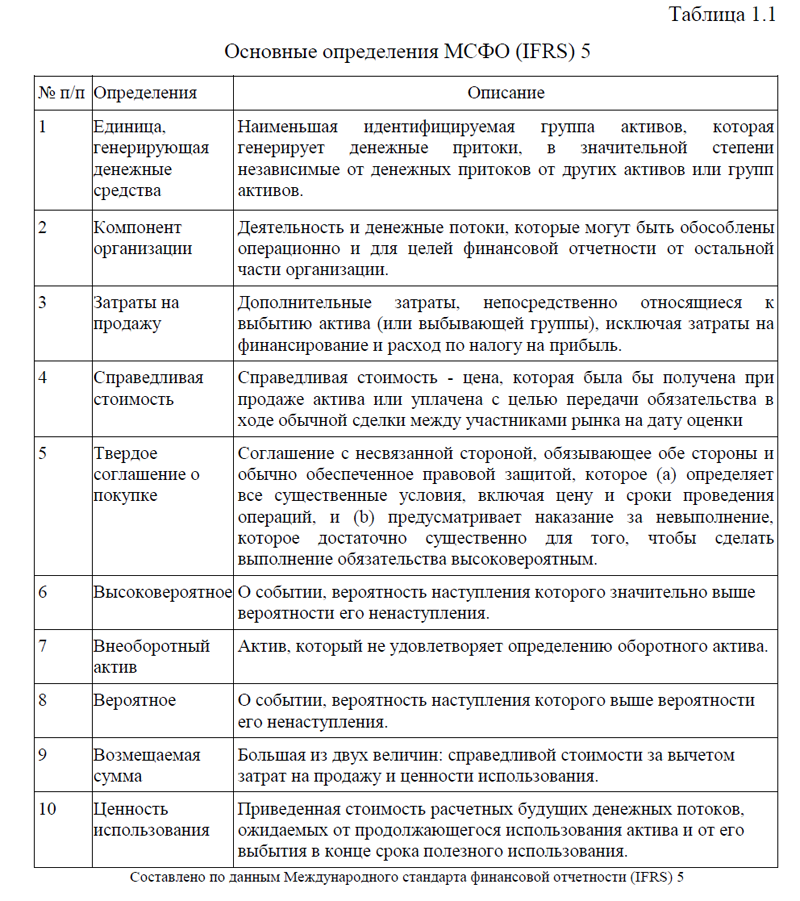

После того, как организация классифицирует актив или выбывающую группу, предназначенную для продажи, ей необходимо оценить ее в соответствии с МСФО (IFRS) 5.

Однако в IFRS 5 перечислены некоторые исключения:

-Отложенные налоговые активы ( IAS 12 «Налоги на прибыль»);

-Активы, возникающие в результате вознаграждений работникам (IAS 19);

-Финансовые активы в рамках МСФО (IFRS) 9 «Финансовые инструменты»;

-Внеоборотные активы, учитываемые в соответствии с моделью справедливой стоимости по МСФО (IAS) 40 «Инвестиционная недвижимость»;

-Внеоборотные активы, которые оцениваются по справедливой стоимости за вычетом расходов на продажу в соответствии с МСФО (IAS) 41 «Сельское хозяйство»;

-Права по договорам страхования, определенные в МСФО (IFRS) 4 / IFRS 17 [20].

Когда организация классифицирует любой из вышеуказанных видов активов как активы, предназначенные для продажи, она продолжает их оценивать в соответствии с той же учетной политикой, что и до классификации (например, финансовые инструменты, предназначенные для продажи, будут по-прежнему оцениваться в соответствии с МСФО (IFRS) 9, а не IFRS 5).

Рассмотрим, почему организация классифицирует эти активы как предназначенные для продажи. Причина в том, что, хотя организация не меняет свое отношение к учету, она меняет представление и раскрытие информации. Организации все равно придется представлять в отчетности эти активы отдельно от других и раскрывать дополнительную информацию.

Все остальные активы, не входящие в вышеуказанный список исключений, должны оцениваться по наименьшей стоимости из балансовой и справедливой стоимости за вычетом затрат на продажу [17].

Это основной принцип оценки МСФО (IFRS) 5.

Рассмотрим оценку активов после классификации. Непосредственно перед классификацией актива, предназначенного для продажи, организация должна его оценить в соответствии с применимыми стандартами МСФО. Например, организация должна оценить объект основных средств согласно МСФО (IAS) 16. Впоследствии, после того как организация классифицировала актив как предназначенный для продажи, она должны оценить его: по наименьшей стоимости из его балансовой стоимости и справедливой стоимости за вычетом затрат на продажу или распределение (за исключением перечисленных выше исключений измерений).

При этом, расходами на распределение – являются дополнительные затраты, которые связаны с распределением и включают затраты на финансирование и расход по налогу на прибыль.

Если актив приобретен как часть объединения бизнесов, то он должен быть оценен по справедливой стоимости за вычетом затрат на продажу.

Также в МСФО (IFRS) 5 отмечается, что если продажа актива произойдет по истечении более чем 1 года, то организации необходимо оценивать затраты на продажу по приведенной стоимости. Увеличение приведенной стоимости затрат на продажу, которые возникли в связи с течением времени, должны быть представлены в составе прибыли или убытка –как затраты на финансирование.

Перед первоначальной классификацией актива ,предназначенного для продажи, балансовая стоимость актива должна быть оценена в соответствии с применимыми МСФО.

При последующей переоценке выбывающей группы балансовая стоимость активов или обязательств, предназначенные для продажи, должны определяться в соответствии с МСФО до проведения переоценки выбывающей группы по справедливой стоимости за вычетом затрат на продажу [1].

Рассмотрим признание и восстановление убытков от обесценения. Непосредственно перед классификацией актива, как предназначенного для продажи, обесценение признается в соответствии с применимыми стандартами МСФО, например, согласно МСФО (IAS) 36 «Обесценение активов».

В этом случае организация признает любой убыток от обесценения в отчете о прибылях и убытках, но иногда и в прочем совокупном доходе – когда применяется модель переоценки для своих основных средств, и у организации есть положительное сальдо переоценки для уменьшения.

В соответствии с МСФО (IFRS) 5 организация должна признавать убыток от обесценения при первоначальном или последующем списании стоимости актива (или выбывающей группы) до справедливой стоимости за вычетом затрат на продажу.

Организации необходимо признать прибыль от последующего увеличения справедливой стоимости актива за вычетом затрат на продажу, но не превышающую сумму накопленного убытка от обесценения. Также необходимо признать прибыль от последующего увеличения справедливой стоимости выбывающей группы за вычетом затрат на продажу: в той мере, в какой она не была признана в соответствии с пунктом 19 МСФО (IFRS) 5, но не более накопленного убытка от обесценения. Убыток от обесценения (или последующая прибыль при его восстановлении), признанный в отношении выбывающей группы, должен уменьшать (или увеличивать) балансовую стоимость внеоборотных активов.

Прибыль или убыток, которые не были признаны к дате продажи внеоборотного актива (или выбывающей группы), должны быть признаны на дату прекращения признания. Организация не должна амортизировать внеоборотный актив, пока он классифицируется как предназначенный для продажи или является частью выбывающей группы. Проценты и другие расходы, относящиеся к обязательствам выбывающей группы, классифицированной как предназначенная для продажи, должны продолжать признаваться.

МСФО (IFRS) 5 также предусмотрены изменения в плане продажи или в плане распределения собственникам. Рассмотрим подробнее.

Если организация классифицировала актив как предназначенный для продажи или как предназначенный для распределения собственникам, но произошли изменения в плане продажи или в плане распределения собственникам, то организации необходимо прекратить классификацию актива (или выбывающей группы) как предназначенного для продажи или как предназначенного для распределения собственникам (соответственно).

Организации необходимо оценивать внеоборотный актив, классифицированный как предназначенный для продажи или как предназначенный для распределения собственникам, по наименьшей сумме из: а)его балансовой стоимости, скорректированной на суммы амортизации или переоценок, которые были бы признаны, если бы актив не был классифицирован как предназначенный для продажи или как предназначенный для распределения собственникам; б) его возмещаемой суммы на дату последующего решения не продавать или не распределять.

Организации необходимо включать требуемые корректировки балансовой стоимости внеоборотного актива, классификация которого в качестве предназначенного для продажи или в качестве предназначенного для распределения собственникам была прекращена, в состав прибыли или убытка от продолжающейся деятельности.

Внеоборотные активы, которые не удовлетворяют критериям классификации в качестве предназначенных для продажи, не должны более классифицироваться как предназначенные для продажи в соответствии с пунктом 26 МСФО (IFRS) 5. Внеоборотные активы, которые не отвечают критериям классификации в качестве предназначенных для распределения собственникам, не должны классифицироваться как предназначенные для распределения собственникам в соответствии с пунктом 26 МСФО (IFRS) 5.

МСФО (IFRS) 5 также указывает, что организации необходимо уделить особое внимание включению в отчетность любой прекращенной деятельности. Прекращенная деятельность -это составляющая организации (бизнес-единица, генерирующая денежные потоки, или группа бизнес-единиц), которая либо была ликвидирована, либо классифицирована как предназначенная для продажи, и при этом:

-представляет собой отдельное значительное направление деятельности или географический район ведения деятельности,

-выключено в план выбытия;

-является дочерней компанией, предназначенной для перепродажи.

Рассмотрим кратко, как включить в финансовую отчетность прекращенную деятельность. После того как организация идентифицирует прекращенную деятельность, она должна представить ее в финансовой отчетности отдельно от другой ведущейся деятельности. Таким образом, пользователи финансовых отчетов смогут понять, чем компания уже не занимается и чем продолжает заниматься, чтобы генерировать будущую прибыль и денежные потоки.

В отчете о совокупном доходе – необходимо указать сумму, включающую:

-прибыль или убыток после налогов – после прекращения деятельности;

-прибыль или убыток после налогов – признанный при переоценке выбывающих активов или групп до справедливой стоимости за вычетом затрат на продажу;

-анализ каждой суммы отражается в примечаниях или в отчете о совокупном доходе [20].

В отчете о движении денежных средств – необходимо указать чистые денежные потоки от операционной, инвестиционной и финансовой деятельности, которые связаны с прекращенной деятельностью. Организация может представить эти раскрытия в примечаниях или в самих финансовых отчетах.

В отчете о финансовом положении организация должна представить внеоборотные активы или активы выбывающей группы, классифицированные как предназначенные для продажи отдельно от других активов. То же самое относится к обязательствам выбывающей группы, которая классифицирована, как предназначенная для продажи.

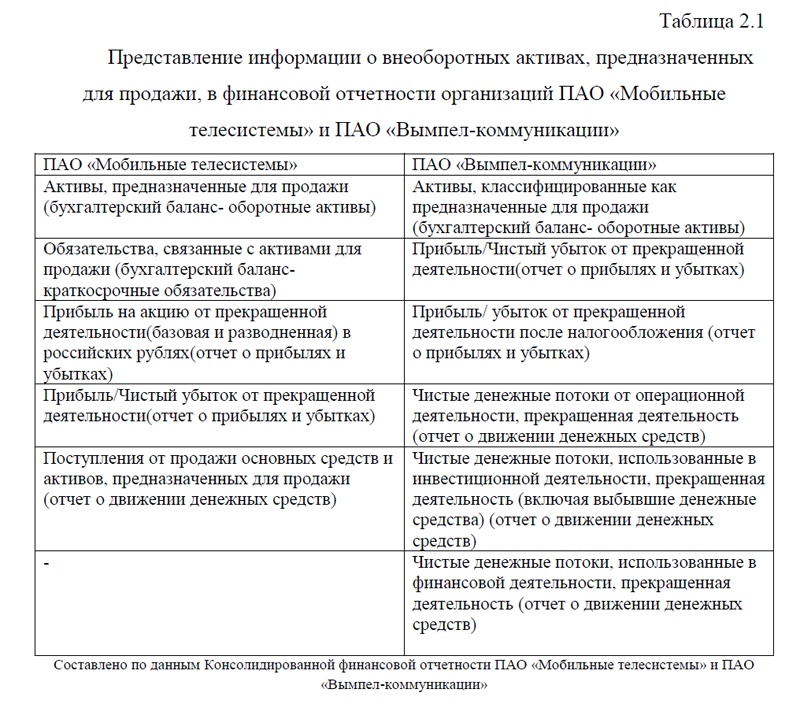

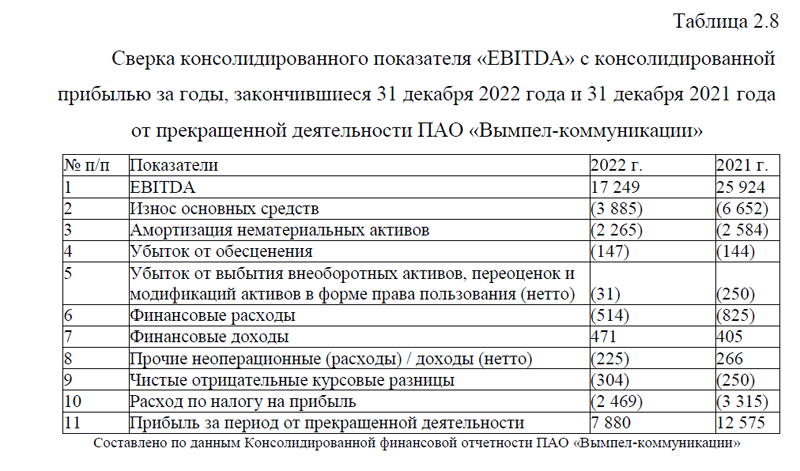

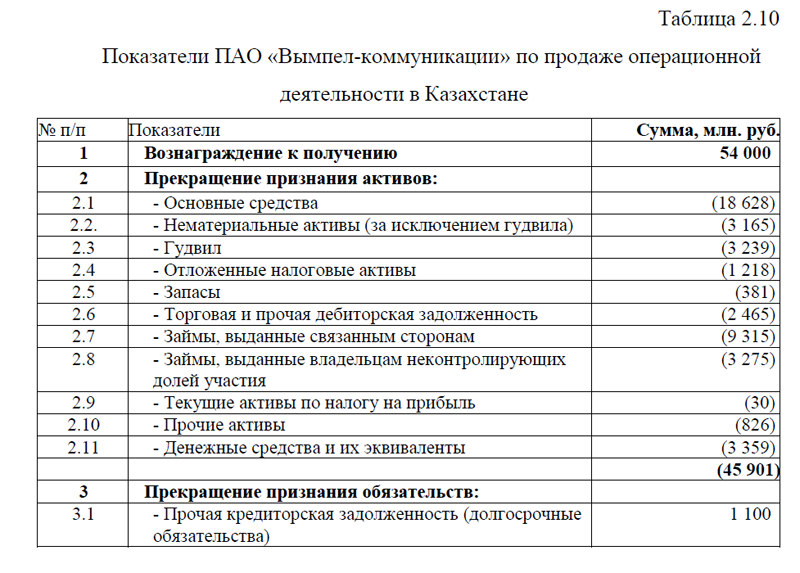

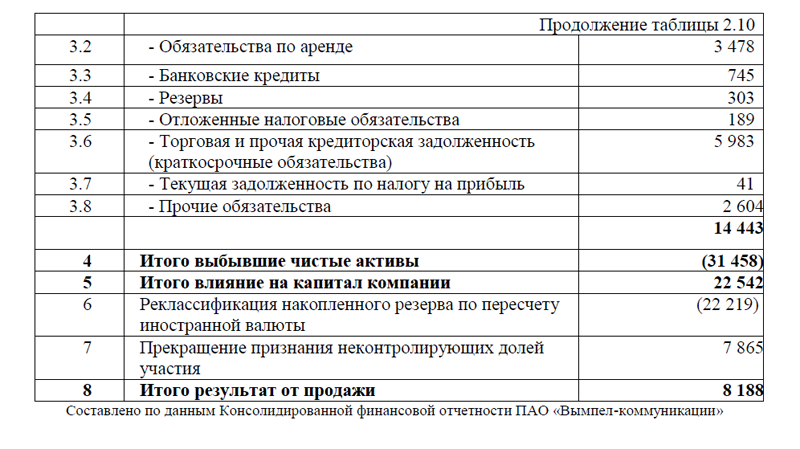

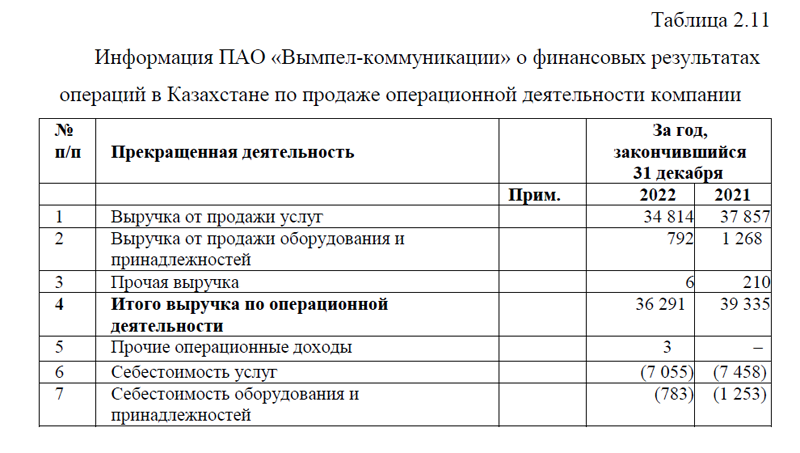

Итак, выше были рассмотрены понятие внеоборотных активов, предназначенных для продажи, а также особенности их оценки в соответствии с МСФО (IFRS) 5. Для того, чтобы на примере организаций рассмотреть предоставление отчетности о внеоборотных активах, предназначенных для продажи, перейдем к следующей главе курсового исследования.

Помощь студентам онлайн, без посредников