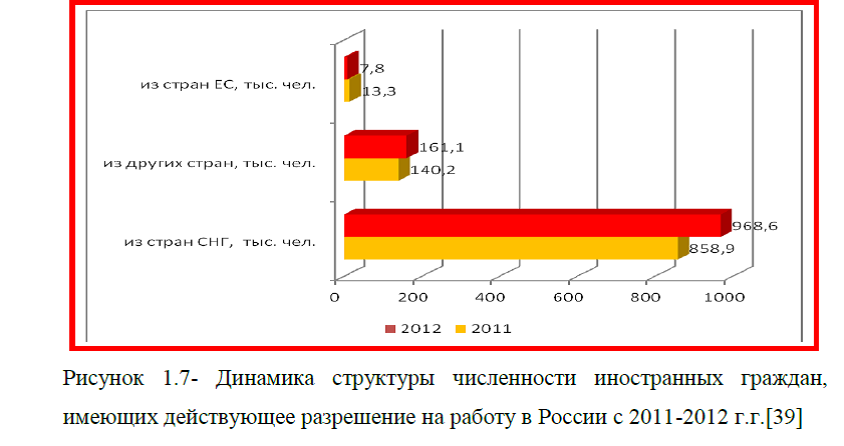

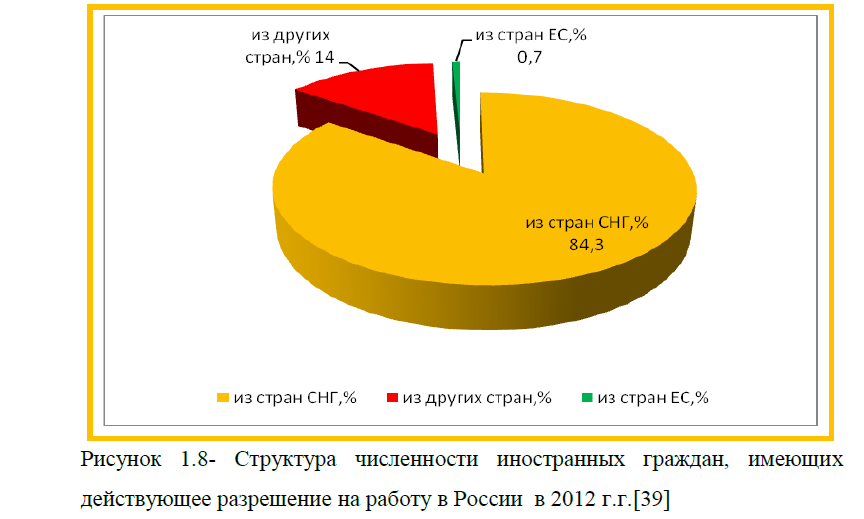

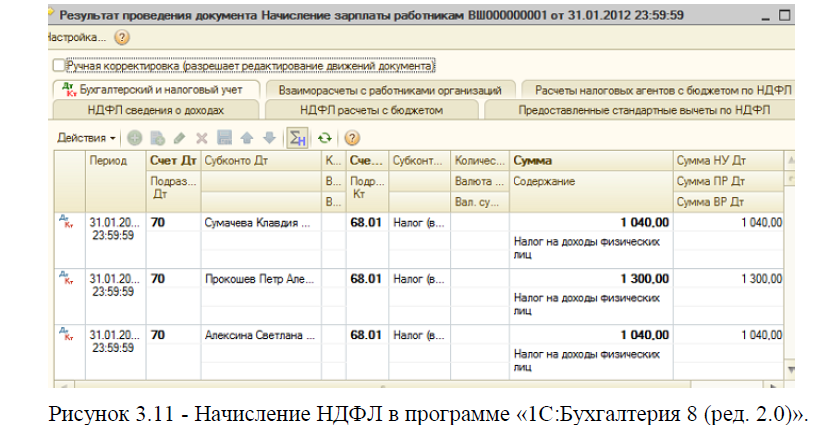

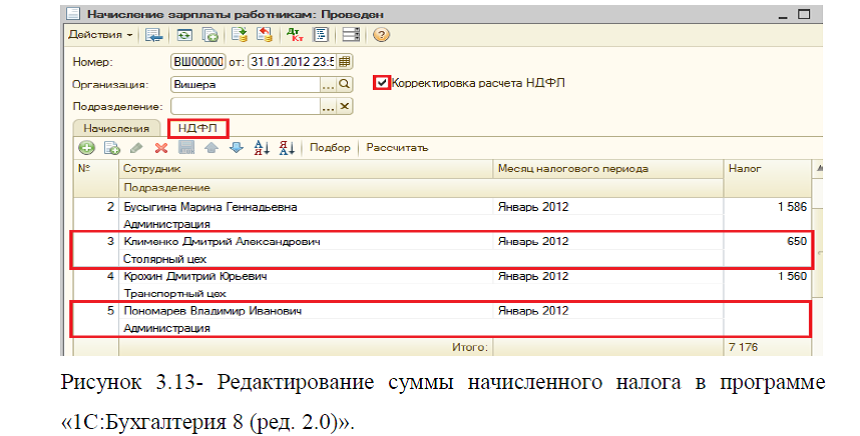

Диплом: Совершенствование налогообложения доходов физических лиц на примере мебельной компании ООО «Букмекер Паб»

ДИПЛОМ НАЛОГИ ФИЗИЧЕСКИХ ЛИЦ РФ

[collapse]

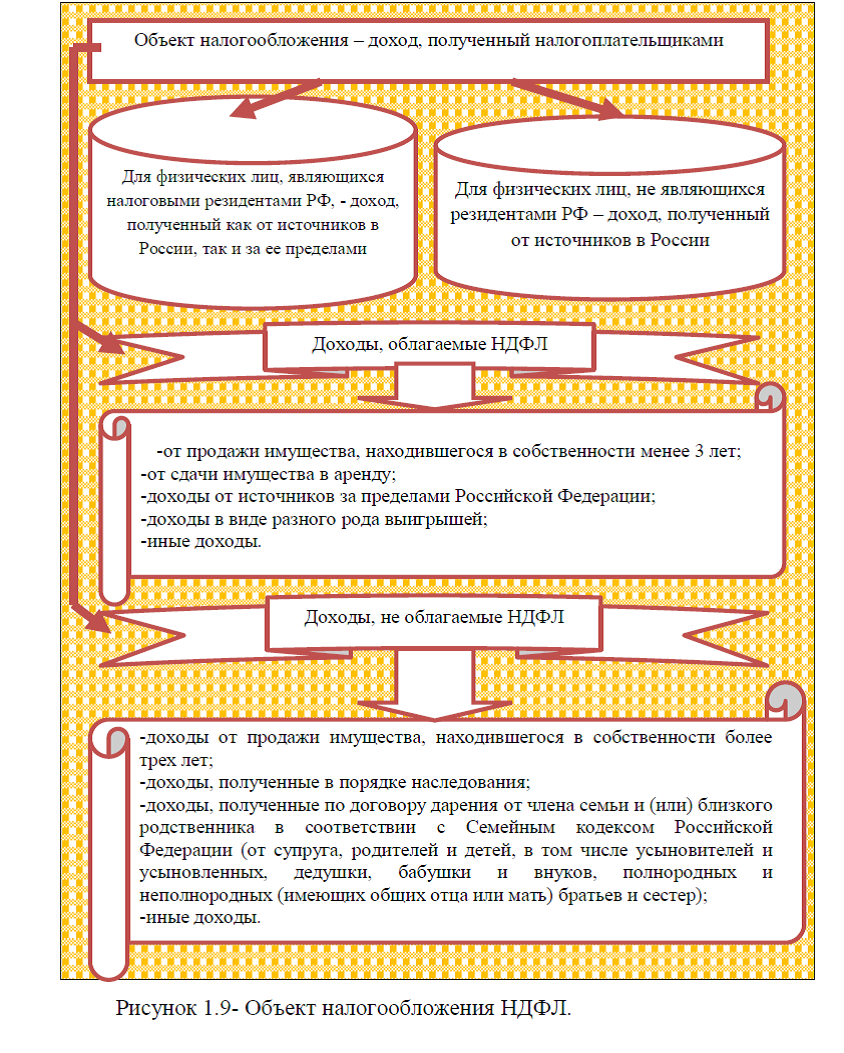

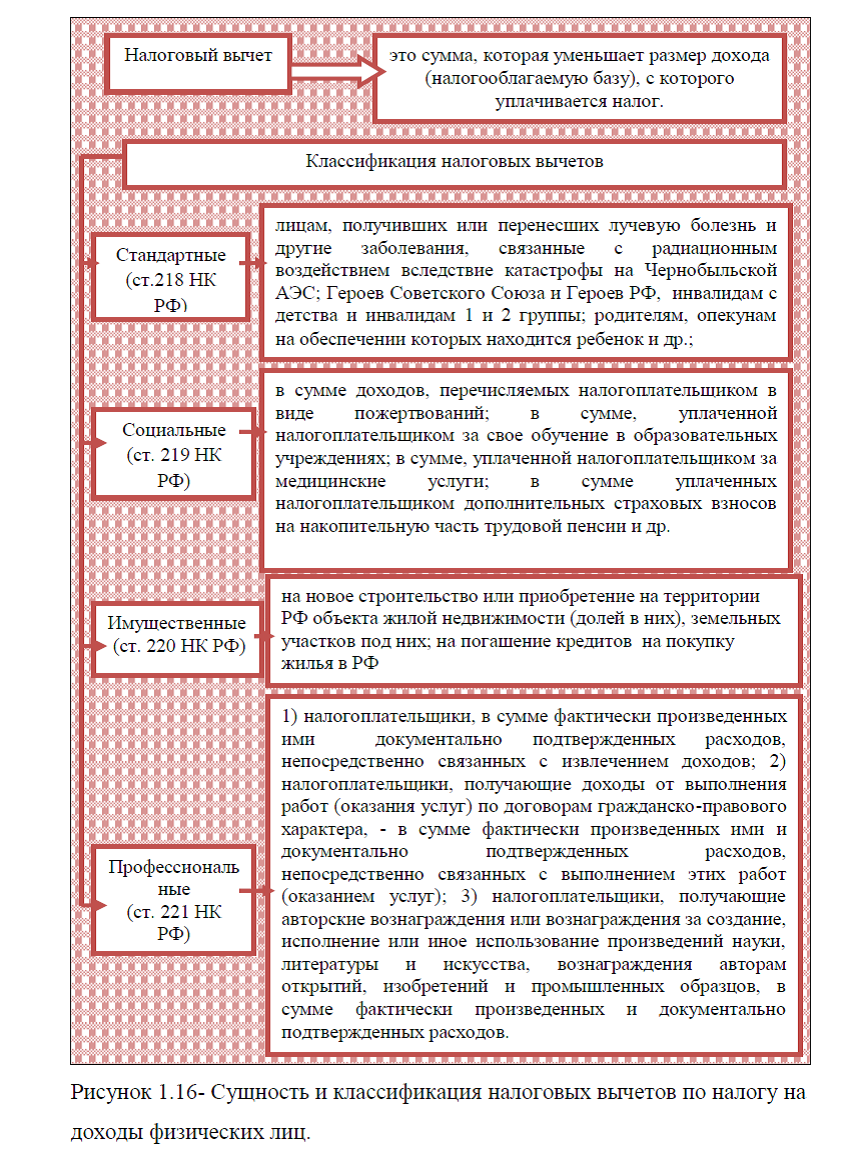

Порядок исчисления и уплаты налога на доходы физических лиц установлен Налоговым кодексом РФ. Величина налога на доходы физических лиц

определяется исходя налоговой ставки как соответствующая ей процентная доля налоговой базы. Налоговая база определяется отдельно по каждому виду доходов, в отношении которого установлены различные ставки. Общая сумма налога исчисляется по итогам налогового периода по всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду.

определяется исходя налоговой ставки как соответствующая ей процентная доля налоговой базы. Налоговая база определяется отдельно по каждому виду доходов, в отношении которого установлены различные ставки. Общая сумма налога исчисляется по итогам налогового периода по всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду. Налоговым периодом признается календарный год. Налог на доходы физических лиц определяют по формуле (1.1):

Налоговым периодом признается календарный год. Налог на доходы физических лиц определяют по формуле (1.1):Н = (НБ-НВ) х С: 100%, (1.1)

где Н – сумма налога на доходы за определенный период;

НБ – величина налоговой базы;

НВ- сумма налоговых вычетов;

С- ставка налога в процентах [30].

Особенности определения налоговой базы при получении доходов в натуральной форме предусмотрены ст. 221 НК РФ. В частности в п.1 ст. 221НК РФ указано, что при получении налогоплательщиком дохода от организаций и индивидуальных предпринимателей в натуральной форме в виде товаров (работ, услуг), иного имущества, налоговая база определяется как стоимость этих товаров (работ, услуг) иного имущества, исчисленная исходя из их цен, определяемых в порядке, аналогичном предусмотренному статьей 105.3 НК РФ. При этом в стоимость таких товаров (работ, услуг) включается соответствующая сумма налога на добавленную стоимость, акцизов и исключается частичная оплата налогоплательщиком стоимости полученных им товаров, выполненных для него работ, оказанных ему услуг.

К доходам, полученным налогоплательщиком в натуральной форме, в

частности, относятся:

частности, относятся:1) оплата (полностью или частично) за него организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика;

2) полученные налогоплательщиком товары, выполненные в интересах налогоплательщика работы, оказанные в интересах налогоплательщика услуги на безвозмездной основе или с частичной оплатой;

3) оплата труда в натуральной форме.

Особенности определения налоговой базы при получении доходов в виде материальной выгоды определены ст. 212 НК РФ. В частности, в п.2 ст. 212 НК РФ указано, что при получении налогоплательщиком дохода в виде материальной выгоды, налоговая база определяется как:

1)превышение суммы процентов за пользование заемными (кредитными) средствами, выраженными в рублях, исчисленной исходя из двух третьих действующей ставки рефинансирования, установленной Центральным банком РФ на дату фактического получения налогоплательщиком дохода, над суммой процентов, исчисленной исходя из условий договора;

2) превышение суммы процентов за пользование заемными

(кредитными) средствами, выраженными в иностранной валюте, исчисленной исходя из 9 процентов годовых, над суммой процентов, исчисленной исходя из условий договора.

(кредитными) средствами, выраженными в иностранной валюте, исчисленной исходя из 9 процентов годовых, над суммой процентов, исчисленной исходя из условий договора.Определение налоговой базы при получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств, исчисление, удержание и перечисление налога осуществляются налоговым агентом в порядке, установленном НК РФ.

Особенности определения налоговой базы по договорам страхования предусмотрены ст. 213 НК РФ. В частности, при определении налоговой базы учитываются суммы страховых взносов, если указанные суммы вносятся за физических лиц из средств работодателей либо из средств организаций или индивидуальных предпринимателей, не являющихся работодателями в отношении тех физических лиц, за которых они вносят страховые взносы. За исключением случаев, когда страхование физических лиц производится по договорам обязательного страхования, договорам добровольного личного страхования или договорам добровольного пенсионного страхования.

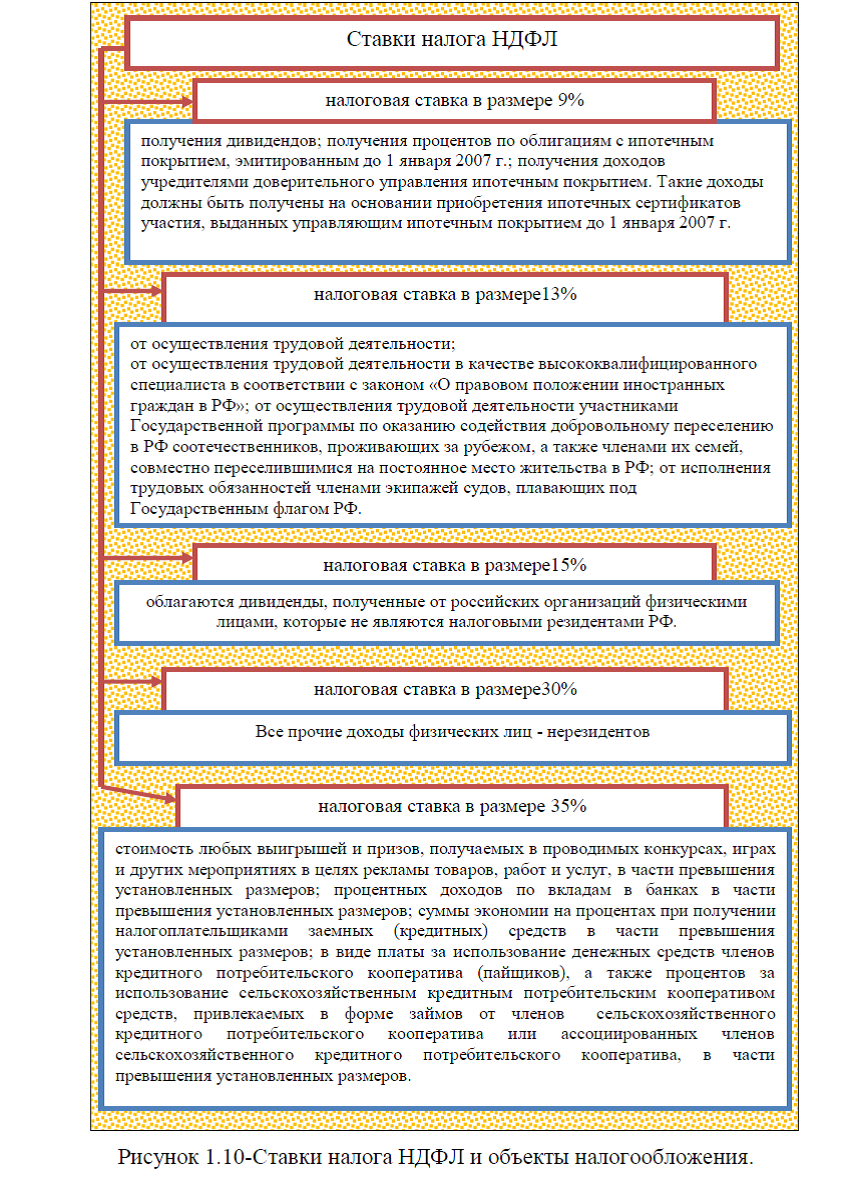

Статья 214 НК РФ рассматривает особенности уплаты налога на доходы физических лиц в отношении доходов от долевого участия в организации. В соответствии с данной статьей, сумма налога в отношении дивидендов, полученных от источников за пределами РФ, определяется налогоплательщиком самостоятельно применительно к каждой сумме полученных дивидендов по ставке, предусмотренной п. 4 ст. 224 НК РФ. При этом налогоплательщики, получающие дивиденды от источников за пределами Российской Федерации, вправе уменьшить сумму налога, исчисленную в соответствии с 23 главой НК РФ, на сумму налога, исчисленную и уплаченную по месту нахождения источника дохода, только в случае, если источник дохода находится в иностранном

государстве, с которым заключен договор (соглашение) для исключения двойного налогообложения. В случае, если сумма налога, уплаченная по месту нахождения источника дохода, превышает сумму налога, исчисленную в соответствии с 23 главой НК РФ, полученная разница не подлежит возврату из бюджета. Исчисление суммы и уплата налога в отношении доходов, полученных в виде дивидендов по акциям российских организаций, осуществляются в соответствии со ст. 214 НК РФ с учетом положений ст. 226.1 НК РФ.

государстве, с которым заключен договор (соглашение) для исключения двойного налогообложения. В случае, если сумма налога, уплаченная по месту нахождения источника дохода, превышает сумму налога, исчисленную в соответствии с 23 главой НК РФ, полученная разница не подлежит возврату из бюджета. Исчисление суммы и уплата налога в отношении доходов, полученных в виде дивидендов по акциям российских организаций, осуществляются в соответствии со ст. 214 НК РФ с учетом положений ст. 226.1 НК РФ.Физические лица – налогоплательщики, на которых Налоговый кодекс РФ возложил обязанность самостоятельно исчислять и уплачивать в бюджет налог на доходы физических лиц, должны также составлять и представлять в налоговый орган декларацию по налогу.

Это должны делать:

Это должны делать:– индивидуальные предприниматели, осуществляющие свою деятельность без образования юридического лица, – по доходам от предпринимательской деятельности;

– нотариусы, адвокаты и другие лица, занимающиеся частной практикой, – по доходам, полученным от такой деятельности;

– физические лица по доходам, полученным ими от продажи имущества, принадлежащего им на праве собственности, – независимо от размера полученных в данном случае сумм;

– физические лица – исходя из сумм вознаграждений, полученных от других физических лиц, не являющихся налоговыми агентами, на основании

заключенных между ними гражданско-правовых договоров или договоров аренды любого имущества;– физические лица -налоговые резиденты РФ, которые получили в истекшем налогом периоде доходы из источников находящихся за пределами России, – исходя из сумм этих доходов;

– физические лица, получившие выигрыши от игры в лотерею, на тотализаторе или других основанных на риске играх,- исходя из сумм выигрышей независимо от их размера;

– физические лица, получившие другие доходы, налог по которым не был удержан при их выплате налоговыми агентами, исходя из сумм таких доходов.

Налоговая декларация по налогу на доходы физических лиц (НДФЛ)- это документ, по которому физические лица отчитываются о сумме полученных ими доходов и относящимся к ним расходов, к порядку заполнения которого предъявляются определённые требования. Форма налоговой декларации представлена в приложении Б. Декларацию можно заполнить как от руки, так и в электронном виде. Например, используется программа,

которая самостоятельно сформирует декларацию на бланках необходимой формы для подачи в налоговый орган.Рассмотрим сроки представления налоговой декларации. Декларация по налогу на доходы физических лиц, подаётся в налоговый орган (инспекцию ФНС России) по месту жительства (месту пребывания) физического лица не позднее 30 апреля года, следующего за годом, в котором был получен соответствующий доход. Если 30 апреля приходится на выходной или нерабочий праздничный день, то декларация должна быть представлена не позднее ближайшего рабочего дня.

В соответствии со статьей 11 НК РФ местом жительства физического лица является адрес, по которому физическое лицо зарегистрировано в порядке, установленном законодательством РФ. При отсутствии у физического лица места жительства на территории РФ оно может определяться по просьбе этого физического лица по месту его пребывания.

Представление в налоговый орган декларации

только с целью получения налоговых вычетов, предельный срок подачи декларации – 30 апреля – не распространяется, т.е. подать декларацию в налоговый орган с целью получения налогового вычета налогоплательщик может в любое время в течение года.Проверка налоговой декларации и прилагающихся к ней документов, подтверждающих правильность расчётов и обоснованность запрашиваемого вычета, проводится в течение 3 месяцев с даты их подачи в налоговый орган (п. 2 ст. 88 НК РФ). В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета вместе с налоговой декларацией в налоговый орган можно подать заявление на возврат НДФЛ в связи предоставлением налогового вычета. Сумма излишне уплаченного налога подлежит возврату по заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления, но не ранее окончания камеральной налоговой проверки (п. 6 ст. 78 НК РФ).

Сроком уплаты налога, исчисленного и отраженного налогоплательщиком в налоговой декларации, является 15 июля каждого года. Вместе с тем, индивидуальные предприниматели, находящиеся на общей системе налогообложения, уплачивают авансовые платежи по налогу на основании налоговых уведомлений, направленных им налоговым органом ( п. 8 ст. 227 НК РФ). При этом авансовые платежи уплачиваются такими налогоплательщиками на основании налоговых уведомлений: за январь – июнь- не позднее 15 июля текущего года в размере 1/2 годовой суммы авансовых платежей;

за июль-сентябрь- не позднее 15 октября текущего года в размере 1/4 годовой суммы авансовых платежей; за октябрь – декабрь – не позднее 15 января следующего года в размере 1/4 годовой суммы авансовых платежей.Если, налогоплательщик, не представил налоговую декларацию в установленный срок, с него взыскивается штраф в размере 5 процентов суммы налога, подлежащей уплате (доплате) на основе этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30%указанной суммы и не менее 1 000 руб. (п. 1 ст. 119 НК РФ).

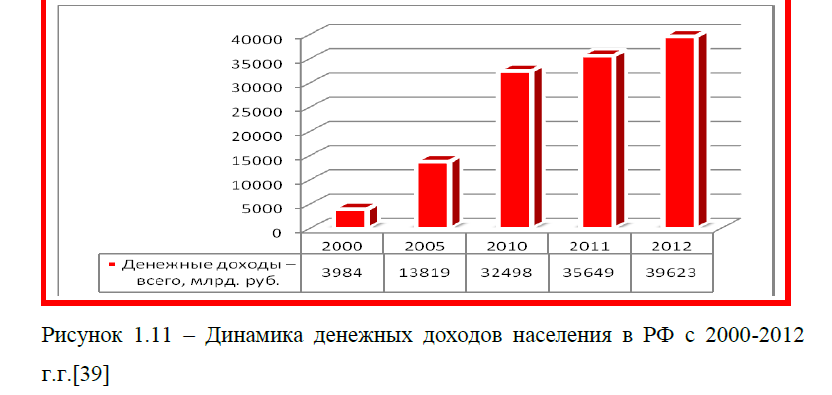

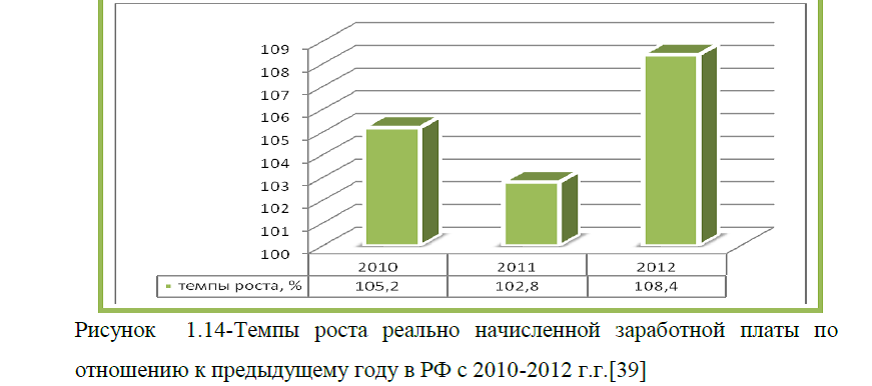

Таким образом, выше были рассмотрены основные случаи снижения налоговых поступлений от налогоплательщиков- льготников по налогу на доходы физических лиц. Снижение налоговых поступлений проводится для льготников путем занижения ставок по налогу, либо льготники исключаются из числа налогоплательщиков. Кроме того, налоговое законодательство предусматривает налоговые льготы и вычеты, а также изменение регламента уплаты данного вида налога.

Диссертация на заказ без предоплаты, без посредников