Диплом: Совершенствование налогообложения доходов физических лиц на примере мебельной компании ООО «Букмекер Паб»

ДИПЛОМ НАЛОГИ ФИЗИЧЕСКИХ ЛИЦ РФ

[collapse]

На предприятии

ООО «Букмекер Паб» налоги на доходы физических лиц осуществляются согласно действующего налогового кодекса РФ. На предприятии также применяются различные виды налоговых вычетов: стандартные (ст. 218 НК РФ), социальные (ст.219 НК РФ), имущественные (ст.220 НК РФ), профессиональные налоговые вычеты (ст.221 НК РФ).Подоходный налог удерживается с доходов работника по ставке 13%.

ООО «Букмекер Паб» налоги на доходы физических лиц осуществляются согласно действующего налогового кодекса РФ. На предприятии также применяются различные виды налоговых вычетов: стандартные (ст. 218 НК РФ), социальные (ст.219 НК РФ), имущественные (ст.220 НК РФ), профессиональные налоговые вычеты (ст.221 НК РФ).Подоходный налог удерживается с доходов работника по ставке 13%.

Для начисления НДФЛ на предприятии ООО «Букмекер Паб» применяется программа «1С:Бухгалтерия 8 (ред. 2.0)». Рассмотрим кратко настройку и применение вычетов по НДФЛ в данной программе. Расчет НДФЛ зависит от настройки видов расчета (начислений), назначаемых сотруднику (меню: «Зарплата – Сведения о начислениях»). Кроме того, если какие-либо сотрудники имеют право на вычеты по НДФЛ, необходимо ввести по ним данные для расчета НДФЛ. Это можно сделать из справочника «Физические лица» (меню или вкладка «Кадры»), нажав кнопку «НДФЛ».

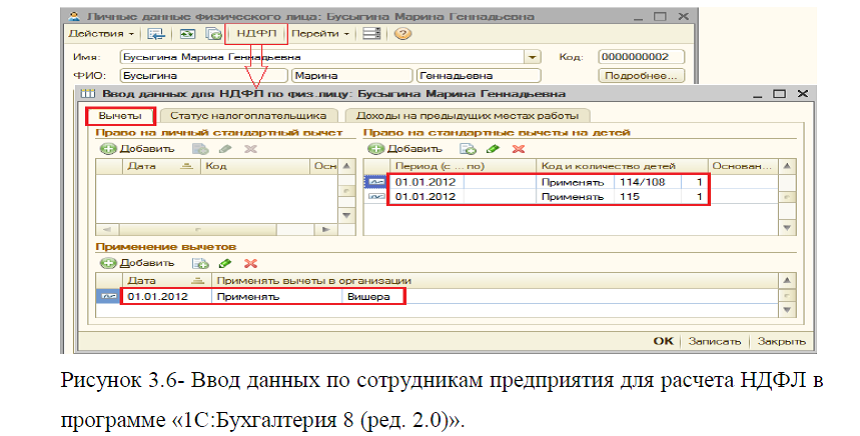

В открывшейся форме ввода данных для НДФЛ есть три закладки.

В открывшейся форме ввода данных для НДФЛ есть три закладки.На закладке «Вычеты» вводятся данные о стандартных вычетах. Личный стандартный вычет с 2012 года не применяется, поэтому раздел «Право на личный стандартный вычет» можно не заполнять (однако, если будет производиться расчет зарплаты за прошлые периоды, этот раздел придется заполнить).

Если у сотрудника есть дети, на которых ему предоставляются стандартные вычеты, заполняется раздел «Право на стандартные вычеты на детей».

В нем добавляется строка, указывается дата начала применения вычета, дата окончания (не обязательно), код вычета и количество детей. При выборе кода вычета открывается справочник «Вычеты по НДФЛ», из которого следует выбрать нужный. Вычеты на 1-го, 2-го, 3-го и последующих детей отличаются, поэтому, если детей несколько, может потребоваться несколько строчек.

В нем добавляется строка, указывается дата начала применения вычета, дата окончания (не обязательно), код вычета и количество детей. При выборе кода вычета открывается справочник «Вычеты по НДФЛ», из которого следует выбрать нужный. Вычеты на 1-го, 2-го, 3-го и последующих детей отличаются, поэтому, если детей несколько, может потребоваться несколько строчек.Также, в случае применения вычетов, обязательно должен быть заполнен раздел «Применение вычетов» (внизу), где указывается организация и дата начала применения.

Это связано с возможностью ведения в программе учета по нескольким организациям: для одного и того же сотрудника одна организация может быть основным местом работы (в ней вычеты предоставляются), а другая – местом работы по совместительству (в ней вычеты не предоставляются), рис.3.6.

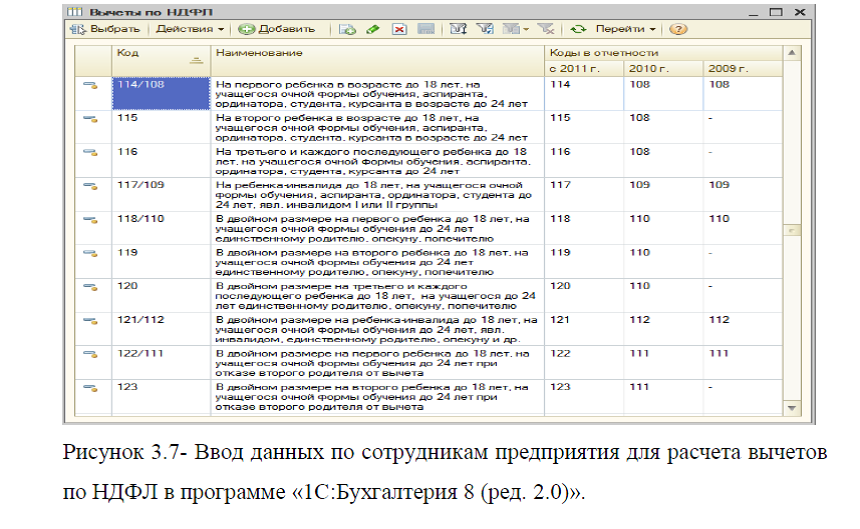

Это связано с возможностью ведения в программе учета по нескольким организациям: для одного и того же сотрудника одна организация может быть основным местом работы (в ней вычеты предоставляются), а другая – местом работы по совместительству (в ней вычеты не предоставляются), рис.3.6.Справочник «Вычеты НДФЛ», из которого выбирается нужный вычет (справочник соответствует законодательству), рис.3.7.

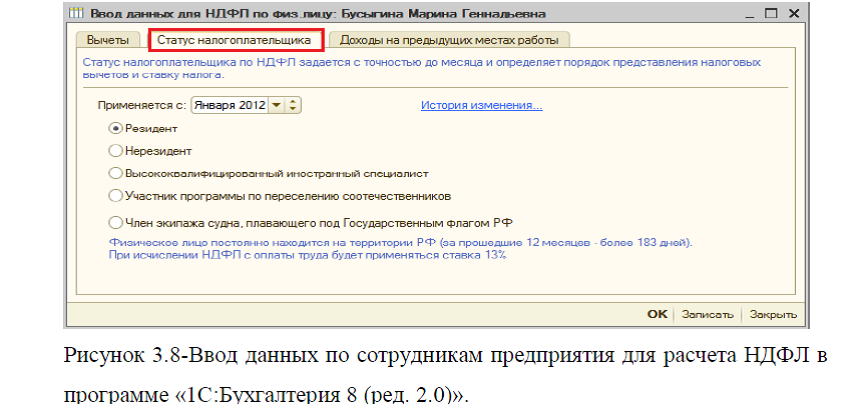

На закладке «Статус

налогоплательщика» формы ввода данных по НДФЛ указывается статус (резидент, нерезидент и др.), от которого зависит ставка НДФЛ. По умолчанию установлено «Резидент», рис.3.8.

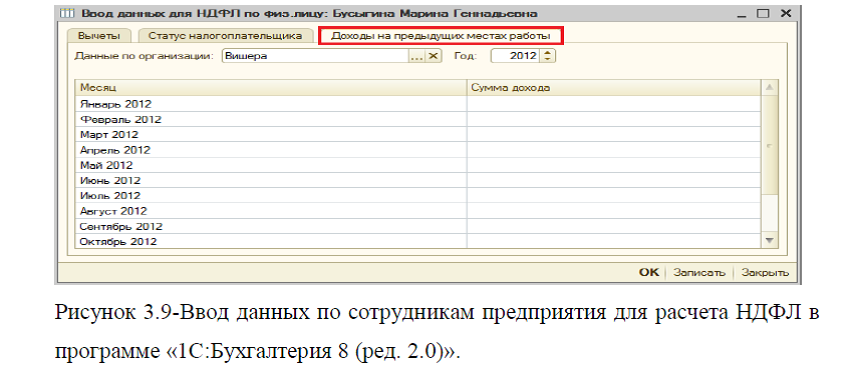

налогоплательщика» формы ввода данных по НДФЛ указывается статус (резидент, нерезидент и др.), от которого зависит ставка НДФЛ. По умолчанию установлено «Резидент», рис.3.8.На закладке «Доходы на предыдущих местах работы» вводятся данные о доходах с начала текущего года, необходимые для применения вычетов по НДФЛ. То есть, эта закладка заполняется для сотрудников, имеющих право на стандартные вычеты, которые пришли на данное место работы не с начала года и предоставили справку о доходах за прошлые месяцы, рис.3.9.

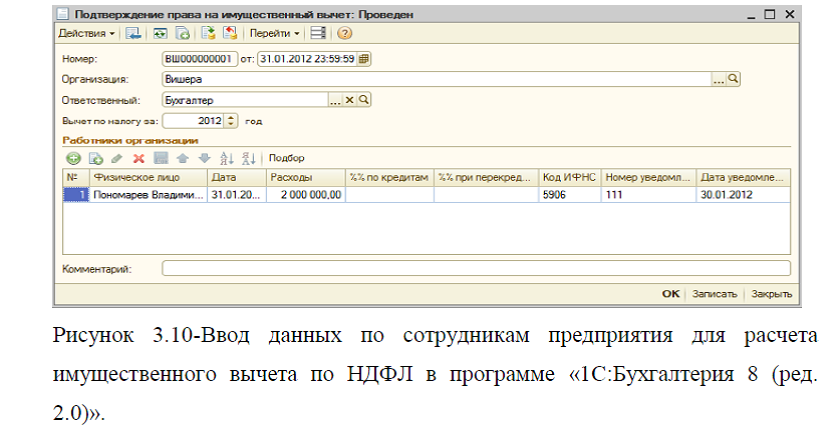

Если какие-либо сотрудники имеют право на имущественный вычет, вводится документ «Подтверждение права на имущественный вычет» (меню: «Зарплата – Учет НДФЛ и налогов (взносов) с ФОТ» или вкладка «Зарплата»). В документе указывается налоговый период (год), сотрудники, расходы, дающие им право на вычет, и другие данные из представленного работником уведомления ИФНС (например, проценты по кредитам). Зарегистрируем сотруднику Пономареву вычет 2000000 руб., рис.3.10.

При начислении сотруднику НДФЛ налогооблагаемая база будет уменьшена на указанную сумму вычета.

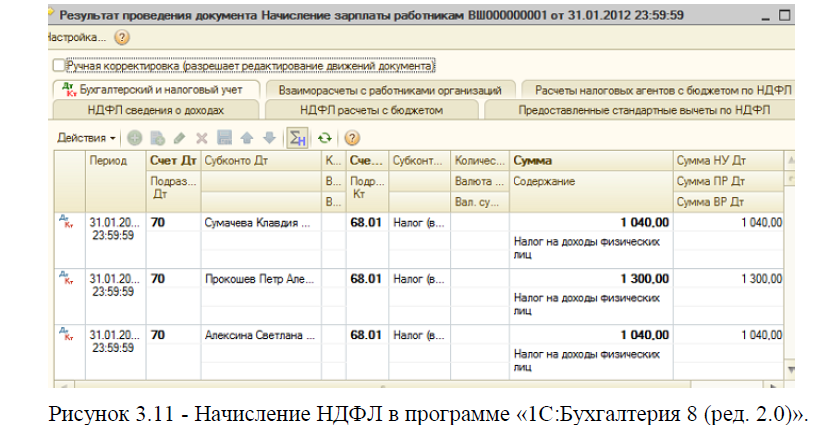

Рассмотрим как осуществляется начисление НДФЛ в программе«1С:Бухгалтерия 8 (ред. 2.0)».Начисление НДФЛ производится ежемесячно тем же документом, который начисляет заработную плату: «Начисление зарплаты работникам».Он рассчитывает НДФЛ по каждому сотруднику, согласно введенным данным, и формирует проводку Дт 68.01 Кт 70, а также движения по регистрам учета НДФЛ. Результат проведения представлен на

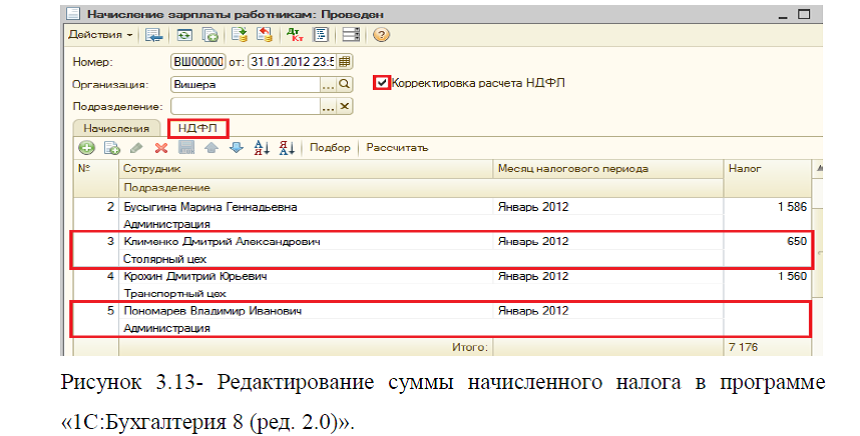

рис.3.11.Существует возможность ручной корректировки НДФЛ и имущественных вычетов в самом документе «Начисление заплаты работникам». Для этого в нем нужно установить флаг «Корректировка расчета НДФЛ». На закладке «Начисления» можно редактировать суммы начислений, коды и суммы вычетов. Зарегистрируем для сотрудника Клименко вычет 5000 руб., связанный с убытком по операциям с ценными бумагами, рис.3.12.

Если начисления или вычеты были отредактированы, необходимо перейти на закладку «НДФЛ» и нажать

«Рассчитать». На нашем примере при расчете НДФЛ Клименко налогооблагаемая база уменьшилась на сумму вычета, налог рассчитан исходя из этого. Кроме того, видно, что Пономареву НДФЛ не начислен, так ранее для него был зарегистрирован имущественный вычет на сумму, превышающую месячный доход. Также на этой закладке можно редактировать непосредственно суммы начисленного налога, рис.3.13.В случае необходимости в программе можно зарегистрировать перерасчет НДФЛ и возврат НДФЛ с помощью одноименных документов (доступны через меню: «Зарплата – Учет НДФЛ и налогов (взносов) с ФОТ»).

Рассмотрим уплату НДФЛ. Выплата НДФЛ, как и любое другое перечисление средств через банк, отражается в программе документом «Списание с расчетного счета». Если компания хочет, чтобы суммы перечисленного НДФЛ отражались в Справках 2-НДФЛ и в регистре налогового учета, необходимо вводить документ «Перечисление НДФЛ в бюджет РФ» (меню: «Зарплата»). В этом документе данные о платеже (дата, сумма, реквизиты платежного поручения) заполняются вручную. Затем по кнопке «Заполнить» происходит автоматическое заполнение физическими лицами, получившими доходы, и распределение суммы платежа между ними. Для автоматического заполнения необходимо, чтобы «Перечисление НДФЛ в бюджет» шло по времени после

документа по выплате зарплаты. Кроме того, у физ. лиц должны быть заполнены ИНН, адреса, паспортные данные. Документ формирует движения по регистру расчетов налоговых агентов с бюджетом по НДФЛ, имеет печатную форму «Реестр перечисленных сумм», рис.3.14.Рассмотрим отчетность по НДФЛ в программе «1С:Бухгалтерия 8 (ред. 2.0)». Документ «Справка 2-НДФЛ для передачи в ИФНС» доступен через меню: «Зарплата – Учет НДФЛ и налогов (взносов) с ФОТ» или вкладку «Зарплата». По кнопке «Заполнить» документ автоматически заполняется физическими лицами, получавшими доход. По каждому физическому лицу отображаются суммы полученных доходов и исчисленных, удержанных, перечисленных налогов. Суммы доступны для изменения вручную.

На закладке «Личные данные налогоплательщика» можно отредактировать паспортные данные и адрес физического лица. Документ имеет печатную форму «2-НДФЛ», а также позволяет сохранить данные в виде файла на диск для передачи в ИФНС в электронном виде, рис.3.15.Необходимо, чтобы у всех физических лиц были заполнены коды ИНН, адреса регистрации и сведения о документе, удостоверяющем личность, только тогда станет возможной печать 2-НДФЛ и запись данных в виде файла на диск.

Для того, чтобы определить на сколько эффективно осуществляется система налогообложения физических лиц на предприятии ООО «Букмекер Паб», необходима выборочная проверка по следующим основным вопросам:

-своевременно ли производится уплата налогов в бюджет;

– существуют ли ошибки в правильности исчисления налоговой базы;

-правильно ли применяются налоговые льготы (вычеты) при исчислении налогов.

Проведем выборочную проверку по выше перечисленным мероприятиям.1.В ходе проверки на предприятии ООО «Букмекер Паб» было выявлено, что в декабре 2012 г. не своевременно была произведена оплата налога на доходы физических лиц, в связи с неправильным оформлением платежного поручения, которое заполнялось в программе «1С:Бухгалтерия 8 (ред. 2.0)» в ручную. Ошибка в оформлении платежного поручения состояла в том, что налогоплательщик ООО «Букмекер Паб» неправильно указал код бюджетной классификации (КБК), а именно был указан КБК другого налога (налога на прибыль). Таким образом, денежные средства поступили в бюджет по налогу на прибыль, а не по налогу на доходы физических лиц, т.е. были нарушены Правила указания информации, идентифицирующей платеж, в расчетных документах на перечисление налогов и сборов в бюджетную систему РФ, утвержденными Приказом МНС РФ, ГТК РФ и Минфина РФ от 03.03.03 г. № БГ-3-10/98/197/22н (Правила идентификации платежа).

В соответствии со ст. 44 НК РФ обязанность по уплате налога или сбора возникает, изменяется или прекращается при наличии оснований, установленных Кодексом или иным актом законодательства о налогах и сборах (п. 1). Обязанность по уплате налога прекращается, в частности, с уплатой налога налогоплательщиком. Обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на уплату соответствующего налога при наличии достаточного денежного остатка на счете налогоплательщика (п. 2 ст. 45 НК РФ).

С

учетом системного толкования норм НК РФ можно сделать вывод о том, что уплатой соответствующего налога является его уплата в соответствующий бюджет (ст. 21, 31, 45, 78 НК РФ).В связи с тем, что предприятие ООО «Букмекер Паб» не своевременно перечислила налог на доходы физических лиц, был начислен штраф в размере 20 процентов от неуплаченной суммы налога (сбора), согласно ст.122 НК РФ. А именно, налог на доходы физических лиц подлежащий уплате в бюджет в декабре 2012 г. составил 342,8 тыс. руб., сумма штрафа с неуплаты налога составила 20% ,

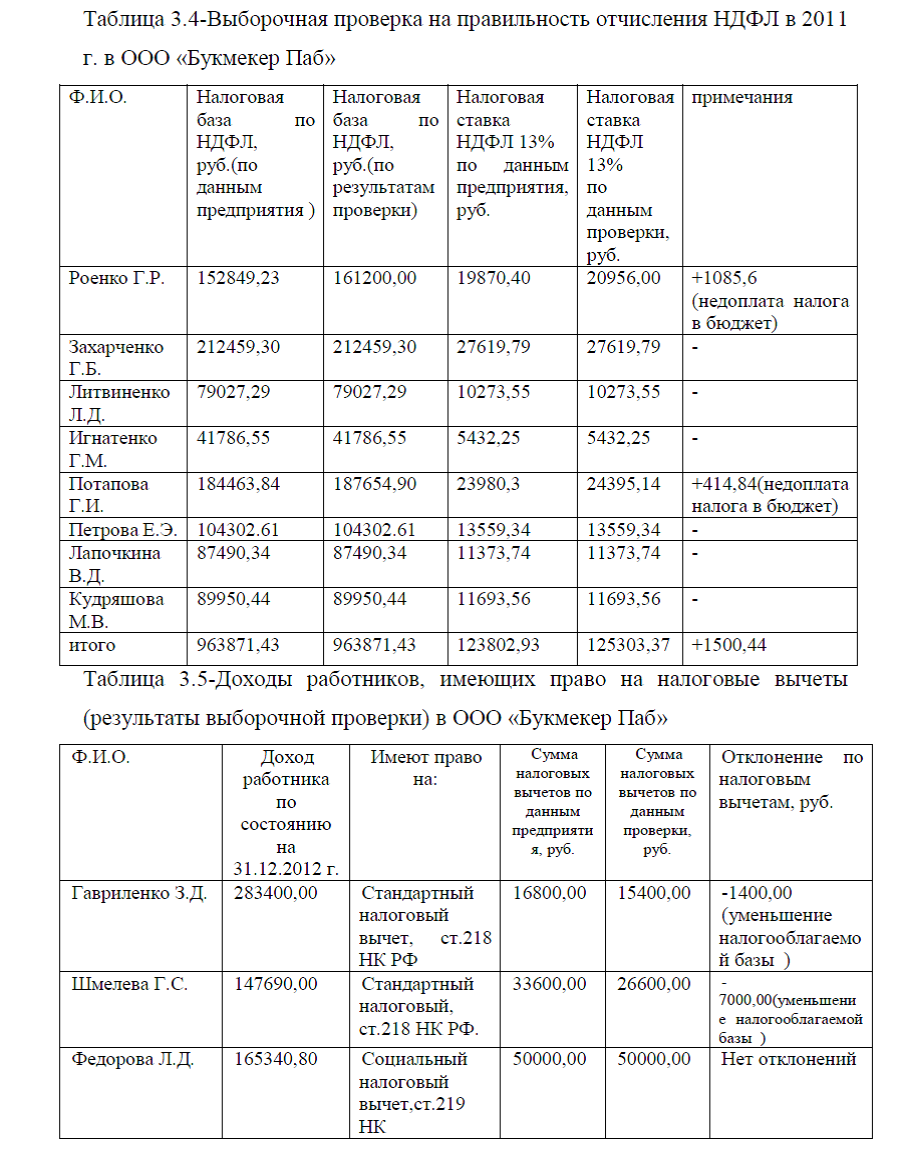

а именно 68,58 тыс. руб. Таким образом, ввиду ошибочно указанного КБК сумма штрафа, которую пришлось уплатить ООО «Букмекер Паб» составила 68,58 тыс. руб.2)Проведем выборочную проверку правильности отчислений налога НДФЛ в бюджет, результат проверки отражен в табл.3.4.

Таким образом, данные табл.3.4. показывают, что при расчете НДФЛ выявлены случаи арифметических ошибок, из-за неправильного ввода налогооблагаемой базы для расчета НДФЛ. Так, по работникам Роенко Г.Р. и Потаповой Г.И. доход составил по результатам проверки 161200,00 руб. и 187654,90 руб. соответственно, но на самом деле была недоначислена заработная плата и по данным предприятия в налогооблагаемую базу была введена меньшая сумма дохода, а именно по работнику Роенко Г.Р. была начислена заработная плата в сумме 152849,23 руб., а это меньше 8250,77 руб., чем по результатам проверки, а по работнику

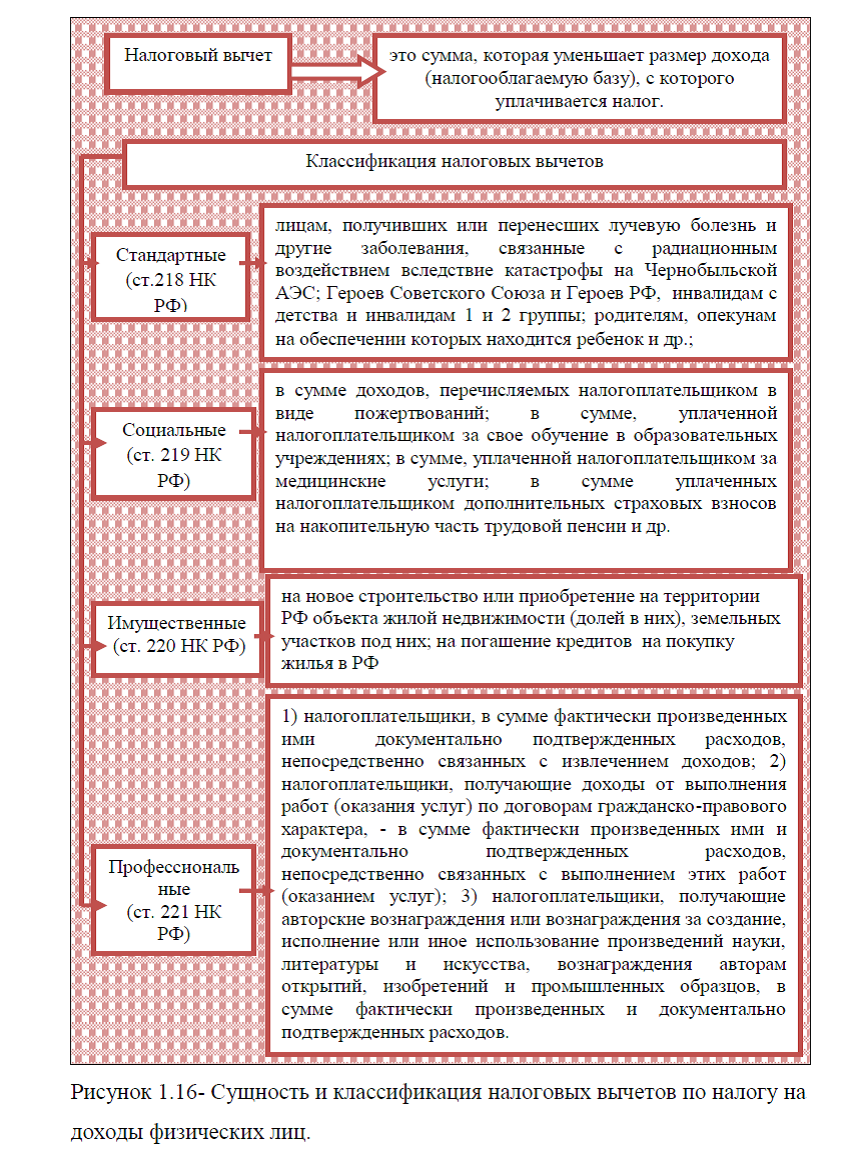

Потаповой Г.И. налогооблагаемый доход был уменьшен на сумму 3191,06 руб., и составил по данным предприятия 184463,84 руб. Таким образом, ввиду неправильного определения совокупного дохода работников, была произведена недоплата налога в бюджет по НДФЛ на сумму 1500,44 руб.3) В налоговом кодексе РФ при налогообложении доходов физических лиц предусматриваются: стандартные, социальные, имущественные профессиональные и др. налоговые вычеты, глава 23 НК РФ. Проведем выборочную проверку по применению налоговых вычетов по НДФЛ, на предприятии ООО «Букмекер Паб» , табл. 3.5. Так, по данным табл. 3.5. видно, что три работника имеют право на стандартный и социальный налоговые вычеты. Работник Федорова Л.Д. имеет право на стандартный налоговый вычет в сумме 50000 руб. в связи с

произведенными затратами на обучение одного ребенка в возрасте до 24 лет, согласно ст. 219 НК РФ. По данным проверки, не выявлено нарушений по этому налоговому вычету.По работникам Гавриленко З.Д. и Шмелевой Г.С., которые имеют право на стандартный налоговый вычет, выявлены нарушения.

Так, Гавриленко З.Д. имеет двоих детей и согласно ст.218 НК РФ налоговый вычет в размере 1400 рублей ( с 1 января 2012 г.) за каждый месяц налогового периода распространяется на: каждого ребенка у налогоплательщиков, на обеспечении которых находится ребенок и которые являются родителями или супругом (супругой) родителя. В то же время в ст.218 НК РФ предусмотрено, что указанный налоговый вычет действует до месяца, в котором доход налогоплательщиков, исчисленный нарастающим итогом с начала налогового периода налоговым агентом, представляющим данный стандартный налоговый вычет, превысил 280 000 рублей. Начиная с месяца, в котором указанный доход превысил 280 000 рублей, налоговый вычет, предусмотренный настоящим подпунктом, не применяется.

В данном случае у работника Гавриленко З.Д. сумма дохода на конец декабря 2012 г. составила больше, чем 280000 руб., следовательно, за последний месяц работы, т.е. за декабрь 2012 г. доход работника превысил сумму 280000 руб. (среднемесячный доход в месяц составляет 23616,66 руб. , за 11 месяцев доход составил 23616,66 руб×11=259783,33 руб.; за 12 месяцев доход составил 23616,66 руб×11=283400 руб.), в связи с этим налоговый вычет должен был составить 1400 руб. за 11 мес. работы, т.е. 15400 руб., а на предприятии этот вычет составил 16800 руб.

В связи с тем, что предприятие произвело вычет из налогооблагаемой базы Гавриленко З.Д. больше, чем положено, то произошла недоплата налога НДФЛ.

Работник Шмелева Г.С. имеет право налоговых вычетов на двоих детей, так как налоговый вычет в размере 1400 рублей за каждый месяц налогового периода (с 1 января 2012 г.) распространяется на: каждого ребенка у налогоплательщиков, на

обеспечении которых находится ребенок и которые являются родителями или супругом (супругой) родителя, ст.218 НК РФ.Но результаты проверки показали, что одному из детей Шмелева Г.С. в июле 2012 г. исполнилось 18 лет, таким образом, начиная с августа 2012 г. налоговый вычет должен предоставляться только на одного ребенка.

Следовательно, налоговый вычет на одного ребенка должен составить за 12 месяцев сумму 16800,0 руб., а на второго ребенка за 7 месяцев, т.е. 1400×7=9800,0 руб. Итого сумма налогового вычета должна составить 26600,0 руб. А по данным предприятия эта сумма составила 33600,0 руб.

В связи с тем, что неправильно был применен налоговый вычет, произошло уменьшение налогооблагаемой базы по НДФЛ, и следствием этого является уменьшение налога, уплаченного в бюджет (т.е. недоплата налога).

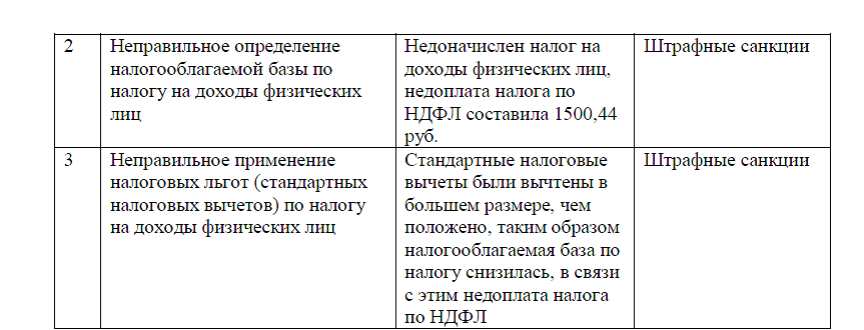

Таким образом, основной причиной ошибок и несовершенства учета по налогу на доходы физических лиц на ООО «Букмекер Паб»

являются – ошибки бухгалтера- при неправильном вводе данных ( о количестве детей, КБК и других данных)На основании вышеизложенного можно сделать вывод, в результате выборочной проверки по расчетам с бюджетом (по налогу на доходы физических лиц) на ООО «Букмекер Паб» были выявлены следующие недостатки, табл.3.6.

Данные табл. 3.6 показывают, что основными причинами возникновения недостатков в бухгалтерском учете являются: ошибки в платежных поручениях при оформлении написании кодов бюджетной классификации

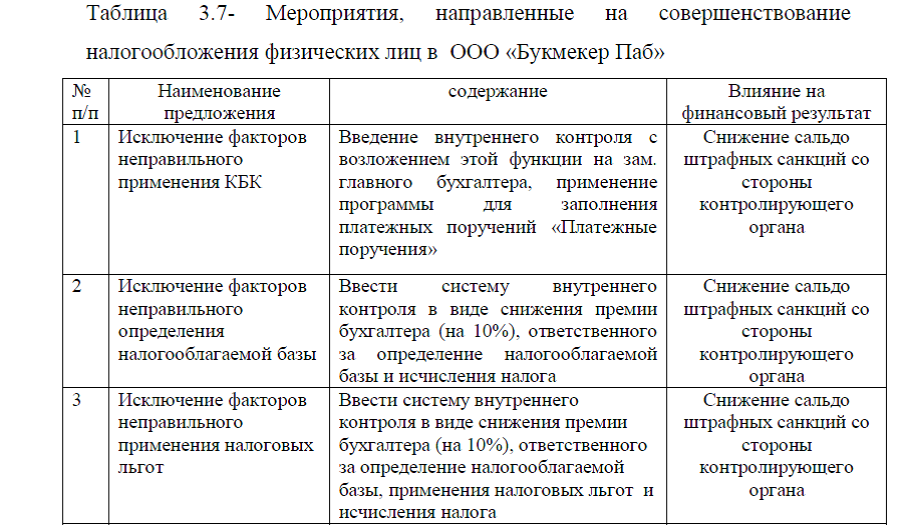

(КБК); неправильное определение налогооблагаемой базы по налогу на доходы физических лиц; неправильное применение налоговых льгот (стандартных налоговых вычетов) по налогу на доходы физических лиц. Все выше перечисленные недостатки, так или иначе влияют на финансовые показатели деятельности организации. Следовательно, необходимо рассмотреть мероприятия, направленные на совершенствование системы налогообложения по налогу на доходы физических лиц на предприятии ООО «Букмекер Паб».

Диссертация на заказ без предоплаты, без посредников