Курсовая работа: «Банковские риски: понятие, виды и способы блокирования»

Курсовая работа Банковские риски

[collapse]

Движение рыночных ставок может также оказать

значительное воздействие на размер разницы между доходами и операционными расходами. Например, рост процентных ставок может привести к снижению банковской маржи прибыли в случае, если структура активов и пассивов банковского учреждения такова, что процентные расходы по привлеченным средствам растут быстрее, чем процентные доходы по кредитам и инвестициям в ценные бумаги. Однако если у банка активов с переменными ставками (особенно кредитов) больше, чем пассивов с переменными ставками (особенно ДС и заимствований на денежном рынке, чувствительных к изменению ста¬вок), то снижение ставок уменьшит маржу прибыли банка. В этом случае доходы от активов будут снижаться быстрее, чем расходы по привлеченным средствам.

значительное воздействие на размер разницы между доходами и операционными расходами. Например, рост процентных ставок может привести к снижению банковской маржи прибыли в случае, если структура активов и пассивов банковского учреждения такова, что процентные расходы по привлеченным средствам растут быстрее, чем процентные доходы по кредитам и инвестициям в ценные бумаги. Однако если у банка активов с переменными ставками (особенно кредитов) больше, чем пассивов с переменными ставками (особенно ДС и заимствований на денежном рынке, чувствительных к изменению ста¬вок), то снижение ставок уменьшит маржу прибыли банка. В этом случае доходы от активов будут снижаться быстрее, чем расходы по привлеченным средствам.

Влияние движения процентных ставок на маржу банковской прибыли обычно называется процентным риском. Среди наиболее распространенных показателей уровня процентного риска банка следующие:

• отношение активов, чувствительных к изменению ставок, к пассивам, чувствительным к изменению ставок. Если в определенном временном интервале сумма активов, чувствительных к изменению ставок, превышает сум¬му пассивов, чувствительных к изменению ставок, банк при снижении процентных ставок понесет убытки. Напротив, если сумма пассивов, чувствительных к изменению ставок, превышает сумму активов, чувствительных к изменению ставок, вероятность убытков появляется при росте ставок;

• отношение незастрахованных депозитов к совокупным депозитам. Незастрахованные депозиты — это обычно правительственные депозиты и депо¬зиты корпораций, сумма которых превышает застрахованную сумму, а так¬же депозиты, столь чувствительные к изменению ставок, что будут отозваны в случае, если уровень дохода, предлагаемый конкурентами, увеличится даже незначительно.

Рост неустойчивости процентных ставок в последние годы заставил бан¬ки выработать несколько новых способов защиты своей маржи прибыли от изменения ставок, включающих процентные свопы и финансовые фьючер¬сы.

Процентный риск — это риск того, что средняя стоимость привлеченных средств банка, то есть депозитов и взятых взаймы денег, связанная с предоставлением кредита, может обогнать в течение срока действия кредита среднюю процентную ставку по кредитам.

Является ли процентный риск постоянным или его можно избежать? Теоретически, да, если изменения в доходах от активов (то есть ставка по кредитам) можно полностью сбалансировать, как по срокам, так и по размеру, изменениями в издержках привлечения фондов (то есть цене получения средств для предоставления банковского креди¬та). Но практически невозможно в любое время балансировать таким образом все кредиты, да и банки не всегда заинтересованы в проведении такой политики. Поэтому банки постоянно подвергаются процентному риску, но это однако не исключает, а, напротив, предполагает управление процентным риском.

Управление процентным риском включает управление как активами (кредитами и инвестициями), так и обязательствами (заемными средствами) банка. Особенность этого управления состоит в том, что оно имеет границы. Управление активами ограничено, во-первых, требованиями ликвидности и кредитным риском, которые определяют содержание портфеля рисковых активов банка и, во-вторых, ценовой конкуренцией со стороны других банков, которая ограничивает свободу банка в выборе цены кредита. Управление обязательствами затруднено, во-первых, ограниченным выбором и размером долговых инструментов (займы и т. д.), которые банк может успешно разместить среди своих вкладчиков и других кредиторов в любой момент времени, то есть ограничена доступность средств, нужных для выдачи кредита; во-вторых, ценовой конкуренцией со стороны других банков, а также небанковских кредитных учреждений за имеющиеся средства. [18; с.347]

Задача управления процентным риском включает минимизацию этого риска в пределах прибыльности банка и целей ликвидности.

Выделяются два вида процентного риска: позиционный риск и структурный риск.

Позиционный риск — это риск по какой-то одной позиции — по проценту в данный конкретный момент. Например, банк выдал кредит с плавающей процентной ставкой. Неизвестно, принесет ли она банку успех. Что можно в целях предотвращения этого риска предусмотреть в балансе? Прежде всего, нужно изменить проценты по вкладам и выравнять проценты по активам и пассивам баланса банка.

Структурный риск — это риск в целом по балансу банка, вызванного изменениями на денежном рынке в связи с колебаниями процентных ставок.

Следовательно, процентный риск влияет как на прибыль, полученную от процентов, так и на баланс банка в целом.

Причины процентного риска:

— неверный выбор разновидностей процентной ставки (постоянная, фиксированная, плавающая, снижающаяся и др.);

— недоучет в кредитном договоре возможных изменений процентных ставок;

— изменения в процентной политике центрального банка;

— установление единого процента на весь срок пользования креди¬том;

— отсутствие в банке разработанной стратегии процентной поли¬тики;

— неверное определение цены кредита, то есть величины процент¬ной ставки.

В зависимости от характера процентной ставки различаются:

— риск твердого процента;

— риск изменяющегося процента;

— риск списания (связан с изменением курса ценных бумаг).

Риск твердого процента возникает тогда, когда твердые (фиксированные) ставки процента устанавливаются по кредиту, а по депозитам и другим покупным ресурсам процент меняется. То есть в данном случае процент по кредиту не учитывает изменений рыночного процента привлеченных средств.

Рассмотрим конкретную ситуацию, характеризуемую следующими данными (табл.1.1.прил.8):

И в 1-м, и во 11-м вариантах неясно, что будет, начиная с четвертого года, если изменится денежный рынок. Эту возможность риска изменяющегося процента нужно предусматривать в кредитном договоре, а если нужно, то структурно изменить пассив.

В целях предотвращения процентного риска коммерческим банкам необходимо:

— использовать правило приспособления процента к новым условиям денежного рынка (в кредитных договорах);

— проводить нацеленную политику изменения структуры баланса;

— определять компенсацию процентного риска.

Так, если в активе баланса возникает процентный риск, то пассиве должна быть предусмотрена его компенсация. В этих целях можно заключать с клиентом соглашение о максимальном и минимальном проценте.

Реализация указанных мер в практической деятельности банка проводится с использованием специальных (целевых) методов управления процентным риском. Среди них — методы управления процентной маржей и управление «гэпом» (разрывом).

Одновременно с управлением процентным риском связаны также концепция процентных фьючерсов и хеджирования. Одна из главных целей банковского менеджмента — это контроль за процентной маржей, то есть маржей между процентным доходом от активов , приносящих прибыль и процентными расходами по обязательствам. Кроме маржи, обращается внимание на «спрэд», который является разницей между взвешенной средней ставкой, полученной по активам и взвешенной средней ставкой, выплаченной по обязательствам. Оба эти показателя должны отражаться в отчете о доходах банка. При планировании данные показатели определяются методами про-гнозирования. Наконец, в процессе управления процентным риском учитывается «гэп» (разрыв), что означает расхождение или несбалансированность активов и пассивов банка с колеблющейся и фиксирован¬ной ставкой. «Гэп» отражает сумму превышения активов с изменяю¬щейся ставкой над пассивами с фиксированной ставкой в данный пери¬од времени. Рассмотрим подробнее методы управления процентным риском.

Управление процентной маржей требует осторожного и постоянного анализа изменений на рынке банковских операций, в экономике, процентных ставках. В условиях инфляции прогнозировать процент¬ную ставку практически невозможно, и поэтому управление рисками в банке должно быть сосредоточено на балансировании по срокам портфеля активов. Но это очень сложно, если банк имеет на балансе активы и пассивы с фиксированной и плавающей ставкой. Поэтому оценка перспектив изменения процентных ставок необходима. Балансирование портфеля активов и пассивов по срокам позволяет банку зафиксировать процентный «спрэд», т.е. нейтрализовать процентный риск. Однако, иногда банкиры предпочитают риск неопределенного «спрэда», если несбалансированное соотношение сроков обещает большие доходы. Это бывает тогда, когда экономисты не могут предсказать движение процентной ставки.

Управление «гэпом» (разрывом) можно определить как управление данными уровнями активов и пассивов, чувствительных к изменению процентной ставки.

Различают положительный «гэп» и отрицательный «гэп». При положительном «гэпе» активы с изменяющейся ставкой превышают пассивы с изменяющейся ставкой. При положительном «гэпе» с падением процентной ставки падает процентная маржа; с ростом процентных ставок растет маржа.

При отрицательном «гэпе» пассивы с изменяющейся ставкой превышают активы с изменяющейся ставкой. В этом случае с падением процентных ставок маржа растет, а с ростом процентных ставок маржа падает.

Степень процентного риска, поскольку он влияет на процентную маржу и «спрэд», зависит от размеров разрыва и его направления, скорости и длительности изменения процентной ставки.

Для того, чтобы полнее использовать возможности управления «гэпом» в практической деятельности банков необходимо:

— поддерживать диверсифицированный поставкам, срокам, секторам хозяйства портфель активов. Предпочтение отдавать ликвидным кредитам и ценным бумагам;

— разработать оперативные планы управления активами и пассивами с учетом текущего состояния и прогнозов изменения тенденций движения ставок;

— не связывать каждое изменение направления движения ставок с началом нового цикла процентных ставок.

Рассмотрим возможные варианты банковской процентной поли¬тики.

Здесь можно выделить несколько этапов:

1-й этап: низкие процентные ставки (ожидается их рост). В этом случае банку необходимо:

— увеличить сроки заемных средств;

— сократить кредиты с фиксированной ставкой;

— сократить сроки портфеля инвестиций;

— продать инвестиции (ценные бумаги);

— получить долгосрочные займы;

— закрыть кредитные линии.

2-й этап: растущие процентные ставки (в будущем ожидается достижение ими максимальной величины). В этом случае банку необходимо:

— начать сокращение сроков заемных средств;

— начать удлинять сроки инвестиций;

— подготовиться к началу увеличения доли кредитов с фиксированной ставкой;

— подготовиться к началу увеличения доли инвестиций в ценные бумаги;

— рассмотреть возможность досрочного погашения задолженности с фиксированным процентом.

3-й этап: высокие процентные ставки (ожидается их снижение в ближайшем будущем). В этом случае банку необходимо:

— сократить срок заемных средств;

— увеличить долю кредитов с фиксированной ставкой;

— увеличить сроки портфеля инвестиций;

— увеличить размер портфеля инвестиций (с фиксированной ставкой);

— запланировать будущую продажу активов;

— сконцентрировать внимание на новых кредитных линиях для клиентов.

4-й этап: падающие процентные ставки (в ближайшее время они станут минимальными). В этом случае банку необходимо:

— начать удлинять сроки заемных средств;

— начать сокращение сроков инвестиций;

— начать увеличение доли кредитов с переменной ставкой;

— начать сокращение инвестиций в ценные бумаги;

— выборочно продавать активы (с фиксированной ставкой или доходом);

— начать планирование увеличения долгосрочной задолженности (с фиксированной ставкой).

При реализации любого из названных направлений (этапов) процентной политики важно иметь в виду, что главной задачей банка является увеличение чистой процентной маржи в рамках установленных политикой банка параметров риска. Процентные ставки и степень риска, присущая активам и пассивам — это переменные величины, определяемые внешним воздействием, на что отдельный банк не может повлиять или его точно предсказать. Поэтому управление актива¬ми и обязательствами — это непрерывный процесс, требующий привлечения наиболее опытных кадров банка. [18; с.352]

Большую роль в процентной политике играет и умение банковских специалистов определить цену кредита, то есть определить величину % ставки. Детали определения этой цены должны быть расшифрованы в кредитном предложении и кредитном договоре. ( В процессе определения цены кредита имеют значение следующие факторы:

1. Риск кредита.

2. Агрессивность: преследует ли банк целью свой рост или упрочение своих позиций.

3. Конкуренция: по каким кредитам банк хочет конкурировать с другими банками.

4. Категория клиента: ориентирован ли банк на развитие отношений с клиентом или на выгоду от сделки.

5. Прибыльность: кредитная маржа может быть значительно сокращена, если клиент приносит банку значительный объем дохода, например, в форме доходов по валютным операциям, обязательствам, гарантиям или другие доходы. Такая политика требует надежной системы учета отношений с каждым клиентом. Цена приобретения банковских ресурсов. Централизованно устанавливаемые верхние пределы цены кредиты (союзами банков, объединениями банков, центральным банком). Гибкость цены при кредитовании: банк может предложить клиента и различные разновидности процентной ставки. Например, плавающую ставку, возможность ее изменения на фиксированную, различные поправки на процентные ставки, привлекаемые для клиента и приемлемые для банка с точки зрения цели и прибыльности.

Фьючерс процентной ставки (процентный фьючерс) — это финансовый фьючерс(Финансовый фьючерс — это гарантия продавца в том, что он обязуется предоставить покупателю определенное количество финансовых активов к данному моменту времени и по указанной цене) , который служит объектом торговли на специальных фьючерсных рынках — фьючерсных биржах. Они расположены в главных коммерческих и финансовых центрах мира. Например, Чикагская товарная биржа: зерновые, ценные бумаги, процентные став¬ки; Лондонская международная биржа финансовых фьючерсов: валю¬та и процентные фьючерсы.

При фьючерсных сделках заключаются соответствующие контракты. Фьючерсный контракт — это соглашение о покупке или продаже финансовых инструментов (или товаров) в будущем в оговоренный срок по цене, установленной сегодня (при заключении контракта). Если фьючерсы являются финансовыми инструментами, которые про¬даются на рынках, то хеджирование (Хеджирование (ограждение) — термин, используемый в коммерческой практике для обозначения различных методов страхования прибыли от изменения цен или валютных курсов при совершении фьючерсных сделок) — это деятельность, связанная с фьючерсами. Она определяется как процесс, при котором риск измене¬ния в будущем цен на активы или пассивы может быть полностью или частично ликвидирован путем заключения соглашения с третьей стороной, по которому первоначальная сделка по приобретению активов или пассивов полностью или частично нейтрализуется противоположной сделкой. Существуют и международные фьючерсные контракты.

Рассмотрим пример хеджирования по кредиту с потолком процента. Заемщик заключает кредитное соглашение с банком с использованием плавающей процентной ставки. Но, чтобы сократить свой про¬центный риск в будущем, заемщик договаривается с банком о потолке (или «шапке») процента, то есть максимальной ставке, которую банк может взимать в течение срока действия кредита. Банк, соглашаясь на это, фактически часть процентного риска переводит на себя. За это банк взимает с заемщика дополнительную плату за риск, то есть увеличивает процентный спрэд над стоимостью ресурсов для банка или какой-то другой базовой ставкой.

Финансовые фьючерсы имеют сложный характер, требуют большого времени и усилий для понимания, но важность этого инструмента вызывает необходимость его специального изучения и использования на практике.

Процентный своп — это контрактное соглашение между двумя сторонами, например, между коммерческим банком и его клиентом, об обмене процентными платежами на определенную, заранее оговоренную фиктивную сумму. Или, более конкретно, одна сторона заплатит другой стороне фиксированный процент на какую-то сумму и получит : платеж по плавающей процентной ставке от другой стороны (обычно базирующейся на ставке ЛИБОР(ЛИБОР — ежедневная средняя ставка процента, по которой банки Лондона размешают свои депозиты в других первоклассных банках. Эта ставка служит ориентиром при установлении процентов по займам для всех других банков особенно при международных сделках.

Назначением процентного свопа является улучшение управления риском процентной ставки или снижения общих затрат по займу.

Типичные характеристики процентного свопа следующие:

а) величина: от 1 млн. долл. до 500 млн. долл.;

б) срок: от 1 до 15 лет, но обычно от 2 до 5 лет;

в) применение: свопы могут быть применены как к уже существующим, так и к новым кредитам;

г) качество кредита: для того, чтобы валютный своп стал возможен, необходимо наличие значительной разницы в качестве кредита между участвующими сторонами, что отражается в разнице заемной процентной ставки в 0,75% и более;

д) плавающая/фиксированная ставка: в свопе сторона, уплачивающая процент по плавающей ставке обычно является стороной с более высоким рейтингом; она получает фиксированный процентный пла¬теж от стороны с меньшим кредитным рейтингом .

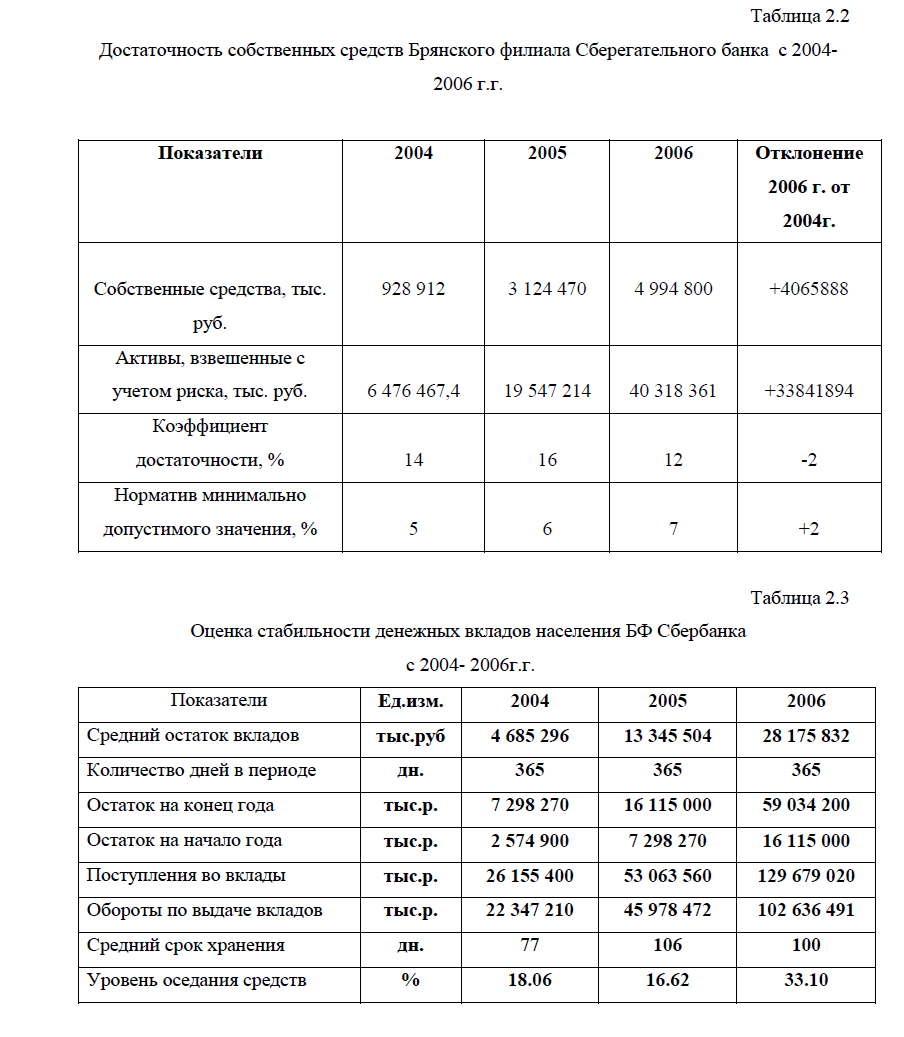

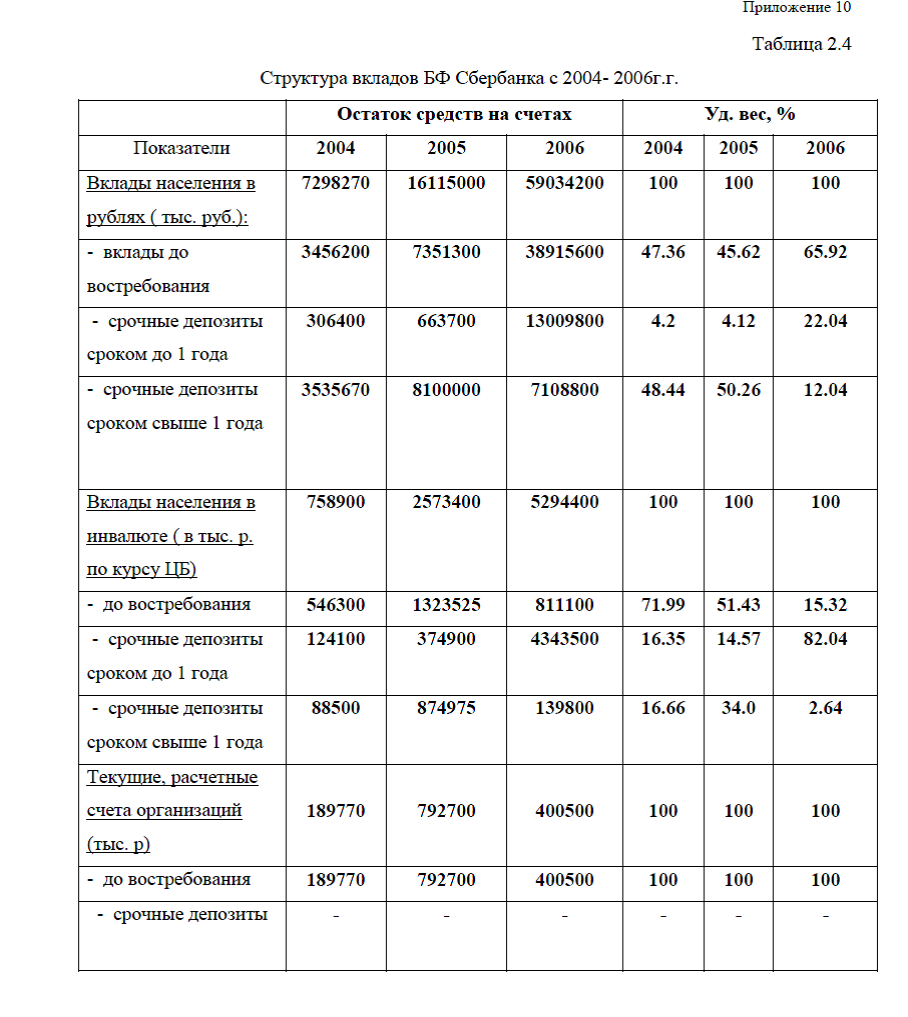

Приложение 10. Структура собственных и привлеченных средств Брянского филиала Сберегательного банка РФ. Достаточность собственных средств Брянского филиала Сберегательного банка . Оценка стабильности денежных вкладов населения БФ Сбербанка. Структура вкладов БФ Сбербанка .Показатели привлеченных средств банка. Нормативы ликвидности БФ Сбербанка. Доля групп риска в общей сумме активов. Структура вложений БФ Сбербанк. Анализ доходов и расходов от операций с ценными бумагами

[collapse]

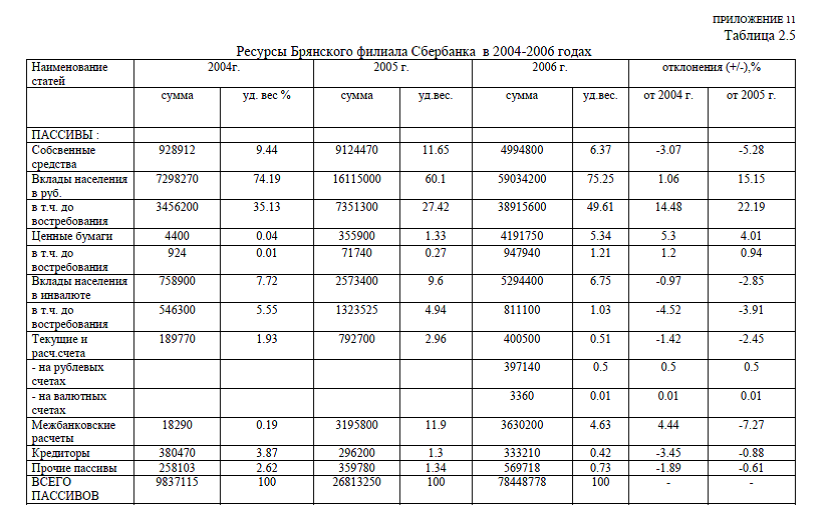

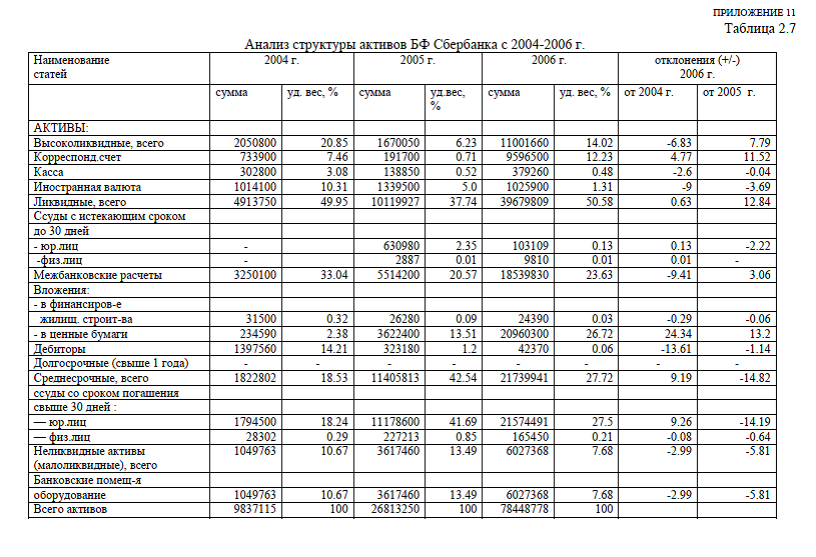

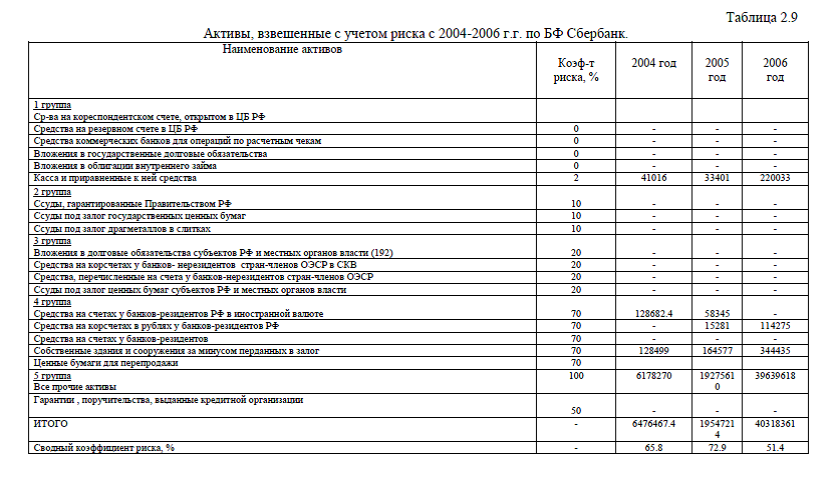

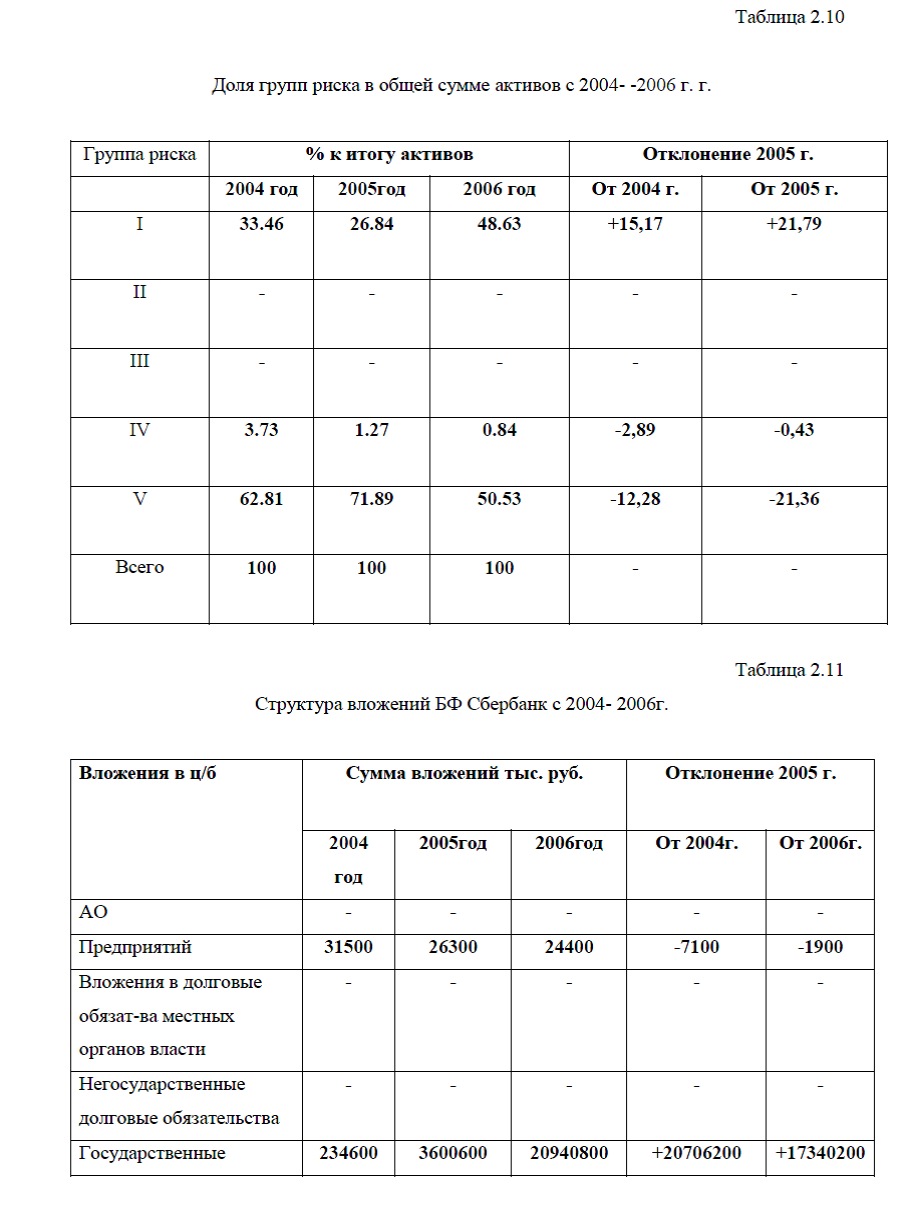

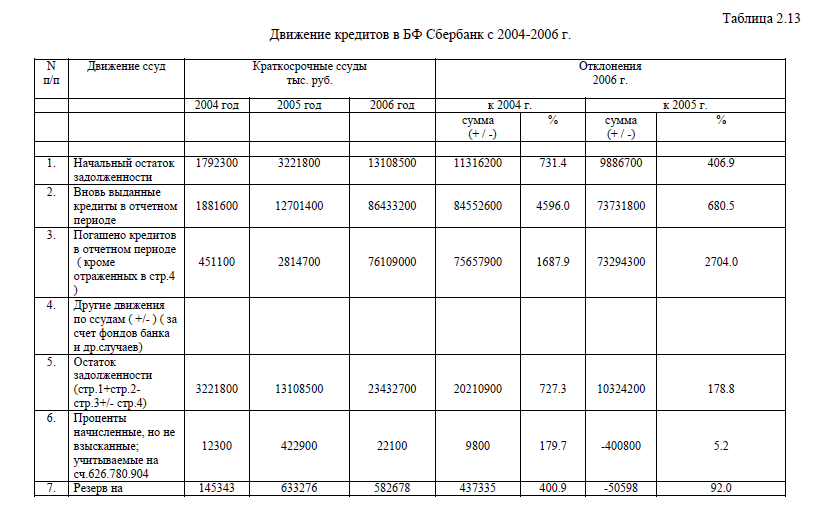

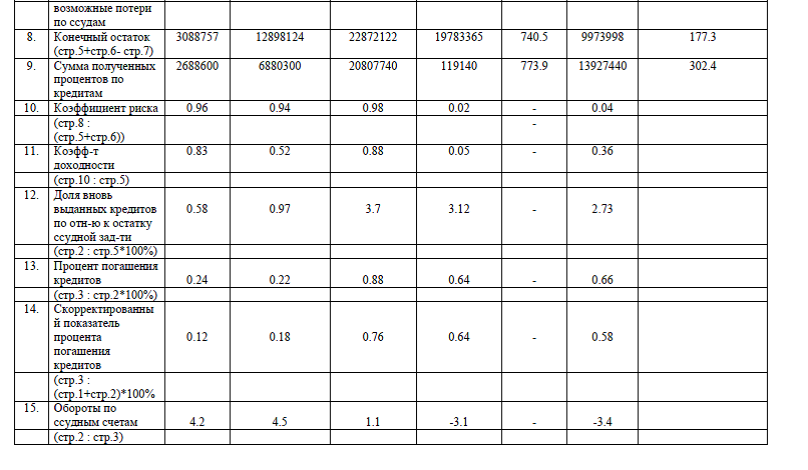

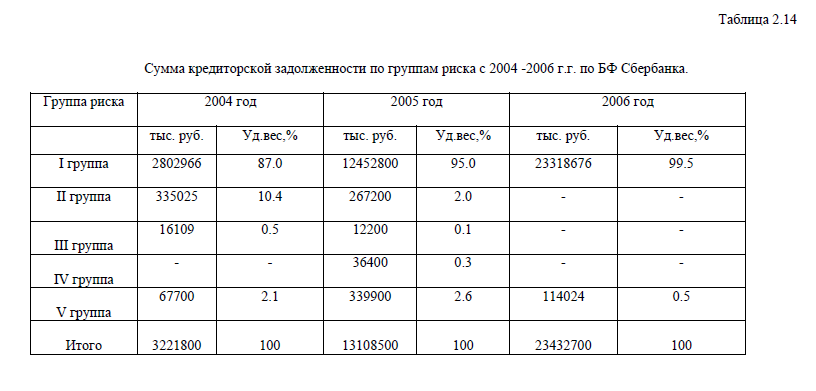

Приложение 11.Ресурсы Брянского филиала Сбербанка. Анализ структуры активов БФ Сбербанка. Активы, взвешенные с учетом риска. Движение кредитов в БФ Сбербанк. Сумма кредиторской задолженности по группам риска

[collapse]

Диссертация на заказ без посредников,без предоплаты