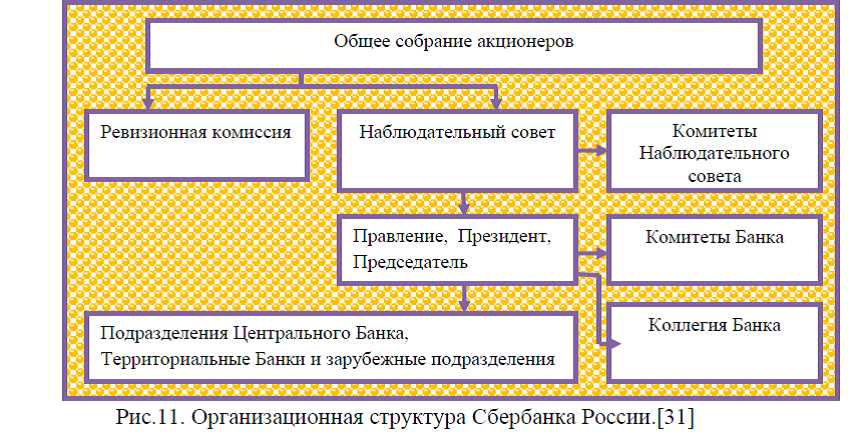

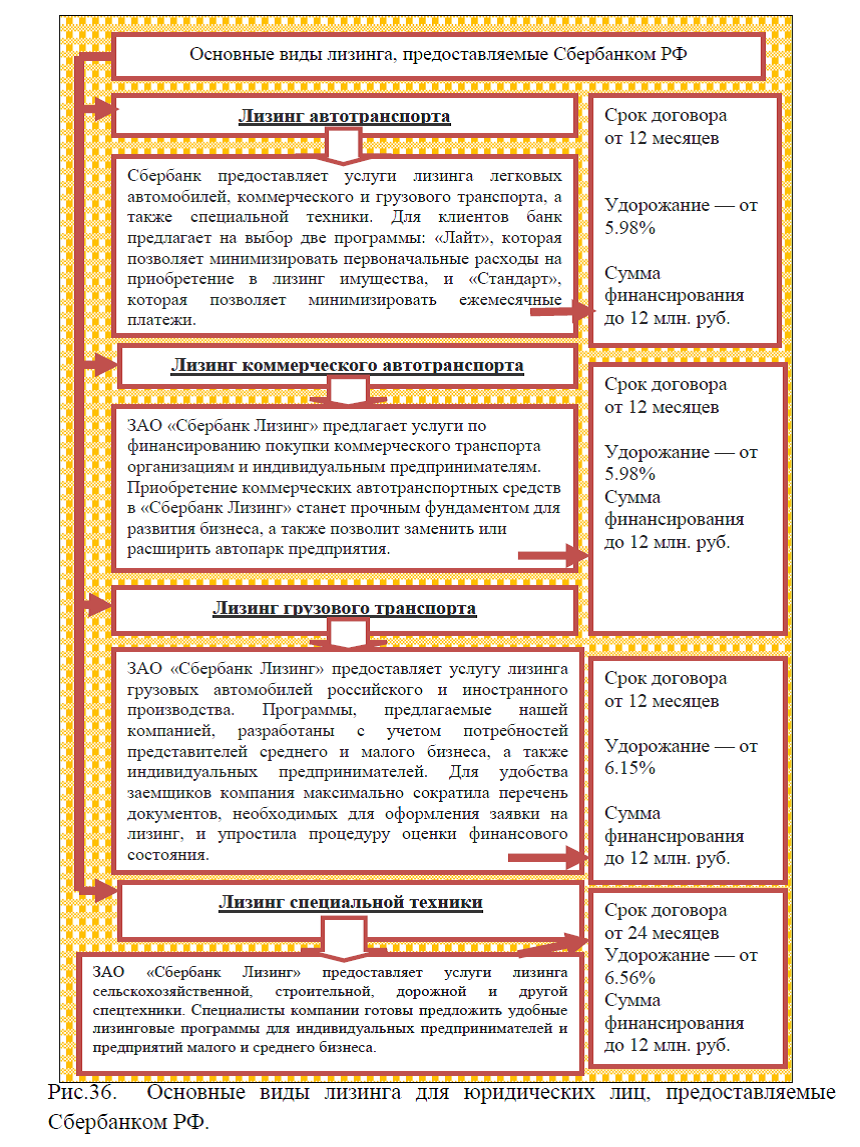

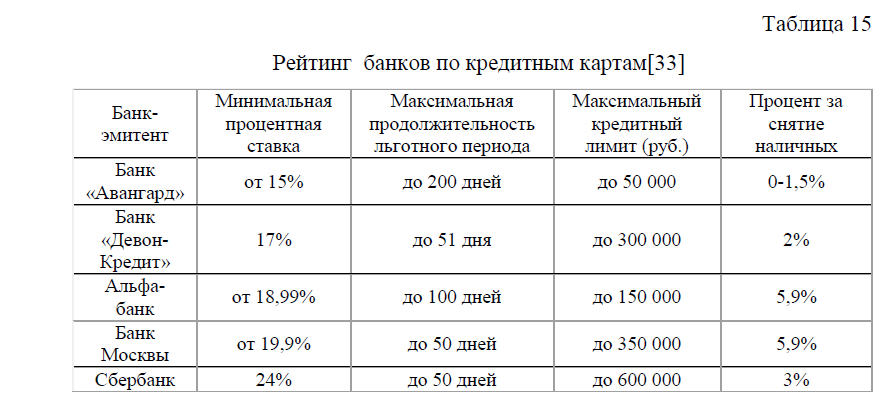

Диплом: «Банковская система России: современные проблемы и перспективы развития на примере ОАО «Сбербанк России»

Проведем анализ основных финансовых

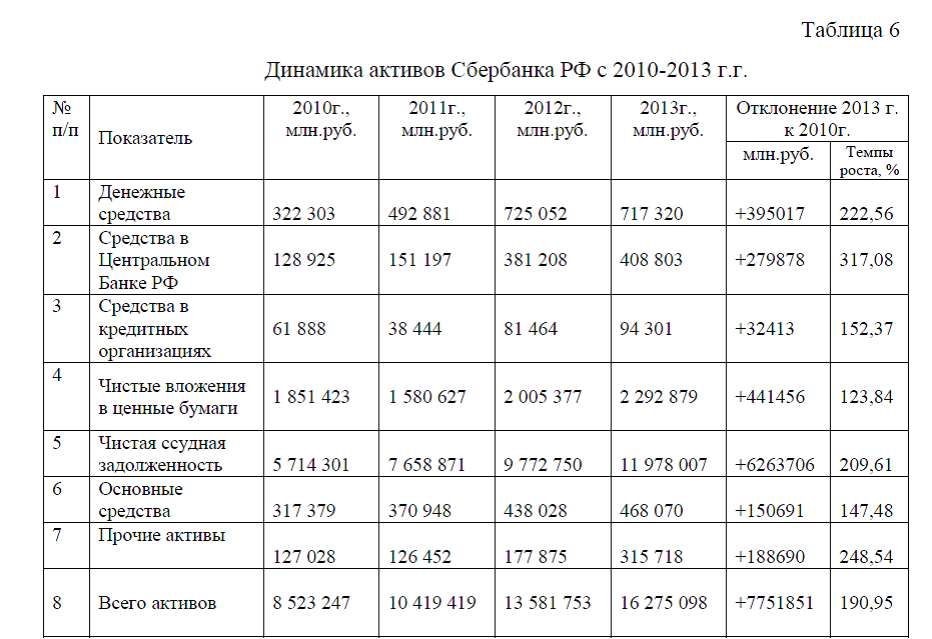

показателей деятельности ОАО «Сбербанк России» за 2010-2013 года, на основании имеющейся отчетности банка, представленной в прил.6. Данные бухгалтерского баланса по состоянию на 2013 г. показывают, что общая сумма активов банка составила 16275098 млн. руб., а это на 19,83% превышает показатель предыдущего года и на 90,95% выше по сравнению с тем же показателем 2010 г., табл.6.

показателей деятельности ОАО «Сбербанк России» за 2010-2013 года, на основании имеющейся отчетности банка, представленной в прил.6. Данные бухгалтерского баланса по состоянию на 2013 г. показывают, что общая сумма активов банка составила 16275098 млн. руб., а это на 19,83% превышает показатель предыдущего года и на 90,95% выше по сравнению с тем же показателем 2010 г., табл.6.Увеличение суммы активов произошло за счет роста все показателей активов банка. В частности, чистая ссудная задолженность увеличилась более, чем в два раза и на конец анализируемого периода составила 11 978 007 млн. руб.

Сумма денежных средств возросла на 122,56% и составила 717320 млн. руб. Более, чем в два раза произошел прирост по средствам в Центральном Банке РФ и по состоянию на 2013 г. сумма этих средств составила 408 803млн. руб.

Сумма денежных средств возросла на 122,56% и составила 717320 млн. руб. Более, чем в два раза произошел прирост по средствам в Центральном Банке РФ и по состоянию на 2013 г. сумма этих средств составила 408 803млн. руб.Темпы роста средств в кредитных организациях и чистых вложений в ценные бумаги составили 152,37% и 123,84% соответственно. И в стоимостном выражении сумма средств в кредитных организациях составила 94301, 0 млн. руб. что превышает показатель предыдущего года на 12837,0 млн. руб., стоимость вложений в ценные бумаги составила 2292879,0 млн. руб., а это на 287502,0 млн. руб. выше показателя предыдущего года.

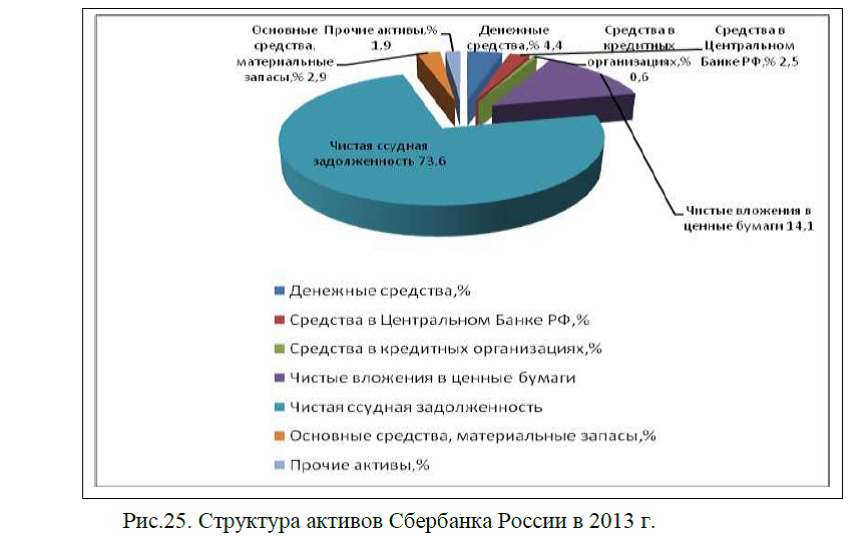

Наибольший удельный вес в общей структуре активов приходится на чистую ссудную задолженность и по состоянию

на конец анализируемого периода ее доля составила 73,6%. При этом замечено, что за анализируемый период времени доля чистой ссудной задолженности возросла на 6,6%. Небольшой удельный вес в общей структуре активов банка приходится на денежные средства, средства в Центральном Банке РФ, основные средства, материальные запасы, прочие активы. В частности в 2013 г. доля денежных средств и средств в Центральном банке РФ составила 4,4% и 2,5% соответственно. Доля основных средств и прочих активов составила 2,9% и 1,9% соответственно. Менее процента приходится на средства в кредитных организациях, 14,1% составляет доля чистых вложений в ценные бумаги, рис.25.

на конец анализируемого периода ее доля составила 73,6%. При этом замечено, что за анализируемый период времени доля чистой ссудной задолженности возросла на 6,6%. Небольшой удельный вес в общей структуре активов банка приходится на денежные средства, средства в Центральном Банке РФ, основные средства, материальные запасы, прочие активы. В частности в 2013 г. доля денежных средств и средств в Центральном банке РФ составила 4,4% и 2,5% соответственно. Доля основных средств и прочих активов составила 2,9% и 1,9% соответственно. Менее процента приходится на средства в кредитных организациях, 14,1% составляет доля чистых вложений в ценные бумаги, рис.25.

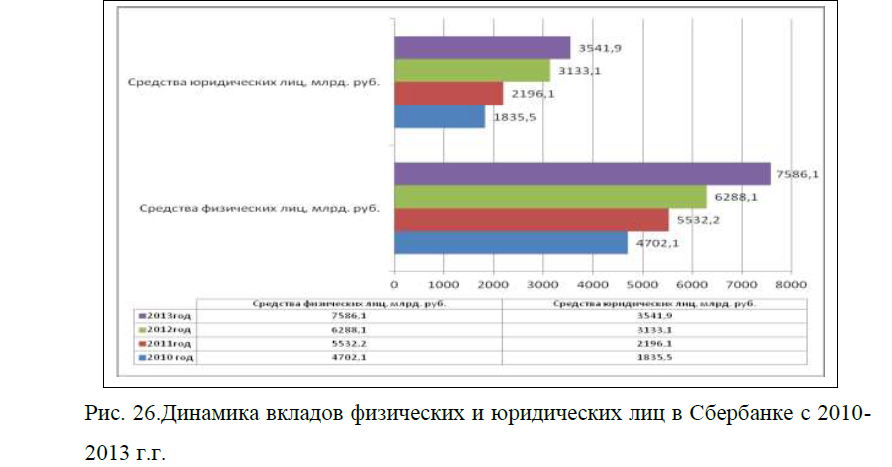

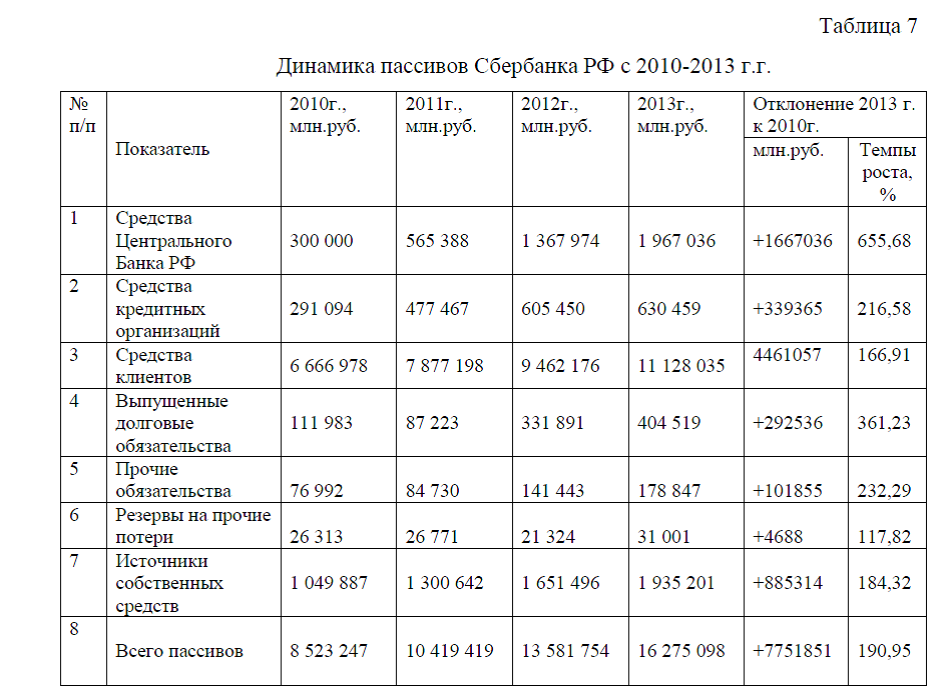

Динамика пассивов банка также показывает ежегодный рост. В частности, средства Центрального Банка РФ возросли на 1667037,0 млн. руб. и по состоянию на 2013 г. сумма этих средств составила 1 967 036,0 млн. руб., табл.7. Средства клиентов увеличились на 4461057,0 млн. руб. и составили 11128 035,0 млн. руб. В том числе средства физических и юридических лиц составили 7586,1 млрд. руб. и 3541,9 млрд. руб. соответственно, рис.26.

Прирост произошел также по средствам кредитных организаций,

выпущенным долговым обязательствам, прочим обязательствам, источникам собственных средств. В частности, средства кредитных организаций возросли на 116,58% и составили на конец 2013 г. 630 459 млн.руб. Темпы роста выпущенных долговых обязательств составили 361,23% и в стоимостном выражении прирост произошел на 292536 млн. руб. На 132,29% увеличились прочие обязательства и составили 178 847 млн. руб. Сумма резервов на прочие потери составила 31 001 млн. руб., а это на 4688 млн. руб. выше по сравнению с тем же показателем 2010 г. Сумма собственных средств банка увеличилась на 84,32% и составила на конец анализируемого периода 1 935 201 млн. руб. В целом сумма пассивов возросла более чем на 90%.

Наибольший удельный вес в общей структуре пассивов приходится на средства клиентов и по состоянию на 2013 г. доля этих средств составила 68,4%,

однако по сравнению с показателем 2010 г. удельный вес этих средств снизился на 9,8%.Доля средств Центрального Банка РФ и источников собственных средств составила 12,1% и 11,9% соответственно. При этом, замечено, что удельный вес средств Центрального Банка РФ увеличился на 8,6%, доля источников собственных средств напротив показала снижение в пределах 0,4%. Удельный вес средств кредитных организаций и выпущенных долговых обязательств составили 3,9% и 2,5% соответственно. По сравнению с показателем начала анализируемого периода произошло незначительное увеличение удельного веса по этим показателям. Небольшой удельный вес в структуре пассивов приходится на резервы по прочим потерям и прочим обязательствам и по состоянию на 2013 г. доля этих средств составила 1,1% и 0,2% соответственно, рис.27.

Таким образом, анализ динамики и структуры баланса ОАО «Сбербанка России» показал, что в целом сумма капитала банка возросла более, чем в два раза и по состоянию на 2013 г. составила 16275098,0 млн. руб. Увеличение произошло по всем статьям активов и пассов.

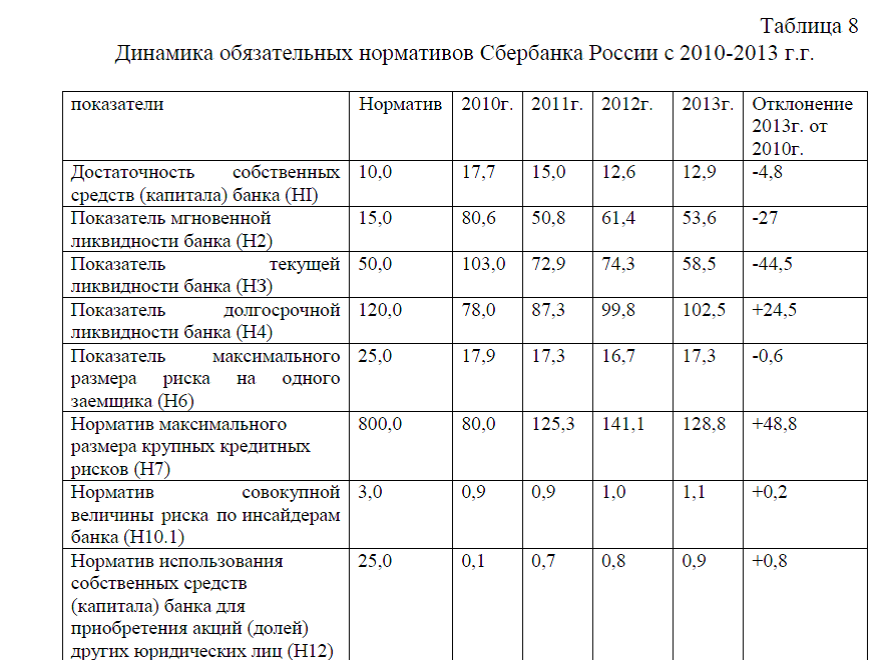

Наибольший удельный вес в структуре активов приходится на чистую ссудную задолженность и в 2013 г. ее доля составила 73,6%. В структуре пассивов наибольший удельный вес приходится на средства клиентов и составляет 68,4%..Анализируя деятельность банка, нельзя обойти такие показатели как обязательные нормативы. Проведем анализ динамики обязательных нормативов Сбербанка России с 2010-2013 г.г. по имеющимся данным представленным в табл.8.

Важнейшим показателем нормативов банка является норматив достаточности капитала, который показывает надежность банка. Нормативное значение этого показателя составляет 10,0. По данным на 2013 г. в Сбербанке этот показатель выше нормативного значения и составляет 12,9. Однако по сравнению с показателем 2010 г. этот норматив снизился на 4,8. Наблюдается также снижение показателей мгновенной и текущей ликвидности на 27 и 44,5 соответственно, однако показатели находятся выше нормативного значения и на конец анализируемого периода составили 53,6(показатель мгновенной ликвидности) и 58,5 (показатель текущей ликвидности).

Норматив показателя долгосрочной ликвидности банка составляет 120,0, однако по состоянию на 2013 г. норматив долгосрочной ликвидности Сбербанка ниже и составил 102,5. Максимальный размер риска составил 17,3, а это на 0,6 ниже показателя 2010 г. Норматив максимального размера крупных кредитных рисков увеличился на

48,8 и составил 128,8. Произошло увеличение норматива совокупной величины риска по инсайдерам банка и норматива использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц на 0,2 и 0,8 соответственно и по состоянию на 2013 г. эти показатели составили 1,1 и 0,9. Следует отметить, что они находятся ниже нормативных значений. Таким образом, проведенный анализ нормативов банка показал, что не все показатели находятся в пределах нормативных значений, однако показатель надежности банка превышает норматив и составляет 12,9.Рассмотрим показатели прибыли и убытков Сбербанка РФ по состоянию на 2010-2013 г.г. по имеющейся бухгалтерской отчетности представленной в прил.6.

Данные отчета о прибылях и убытках показывают, что чистые процентные доходы Банка по состоянию на 2013 г. составили 812 678,0 млн. руб., а это на 16,9% выше показателя предыдущего года и на 61,62% выше начала анализируемого периода, табл.9.Чистый доход от операций с иностранной валютой и чистый комиссионный доход возросли на 462,4% и 52,95% соответственно по сравнению с показателем начала анализируемого периода. По отношению к предыдущему году прирост по этим показателям составил 58,5% и 18,3% соответственно.

Прочие операционные доходы составили 22002,0 млн. руб., а это на 28,4% выше по сравнению с показателем 2012 г. и на 47,95% выше показателя начала анализируемого периода. Операционные расходы возросли на 17,4% по сравнению с показателем 2012 г. и составили -466383,0 млн. руб., а это превышает показатель 2010 г. на 147663,0 млн. руб.

Прибыль до налогообложения возросла на 5,9% по сравнению с 2012 г. и составила 502789,0 млн. руб., что превышает показатель 2010 г. на 260586,0 млн. руб. Начисленные и уплаченные налоги составили 125140,0 млн. руб. Чистая прибыль возросла на 9,1% по сравнению с показателем предыдущего года и составила 377649,0 млн. руб. В целом за анализируемый период чистая прибыль увеличилась более, чем в два раза. На показатели финансовой устойчивости и доходности банка существенное влияние оказывают также своевременное погашение кредиторской задолженности физическими и юридическими лицами. Таким образом, о сумме кредитного портфеля можно судить какой остаток задолженности на определенную дату по всем выданным кредитам (в него входит задолженность физических и юридических лиц). Рассмотрим динамику кредитного портфеля Сбербанка России с 2010-2013 г.г.,

рис.28.Данные рис.28 показывают, что в течении анализируемого периода стоимость кредитного портфеля возросла на 46,27% и составила на конец анализируемого периода 8547,0 млрд. руб. По сравнению с показателем 2012г. кредитный портфель вырос на 15,16%, по отношению к показателю 2011г. стоимость кредитного портфеля возросла на 707,9 млрд. руб. Таким образом, стоимость кредитного портфеля банка ежегодно увеличивается.

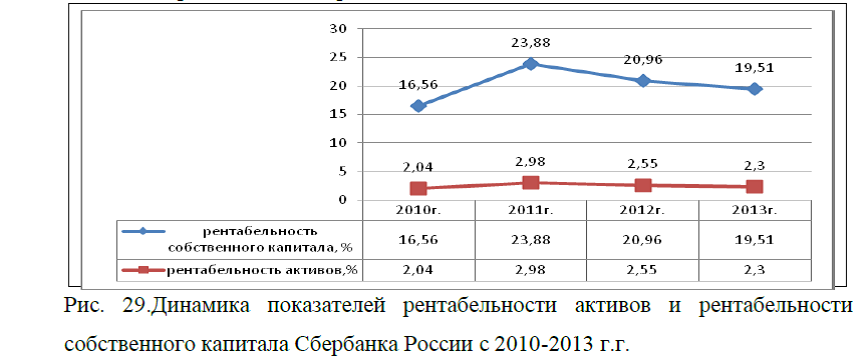

Однако, в целом деятельность Сбербанка России можно назвать успешной, наблюдается увеличение общей суммы капитала, суммы вкладов физических и юридических лиц, суммы собственных средств, чистой прибыли. Но показатели рентабельности собственного капитала и рентабельность активов банка снизились в 2013 г. по сравнению с показателем 2012 г. и составили 19,51% и 2,3% соответственно. Но по отношению к 2010 г. рентабельность собственного капитала увеличилась на 2,95%, рентабельность активов возросла на 0,26%, рис.29.

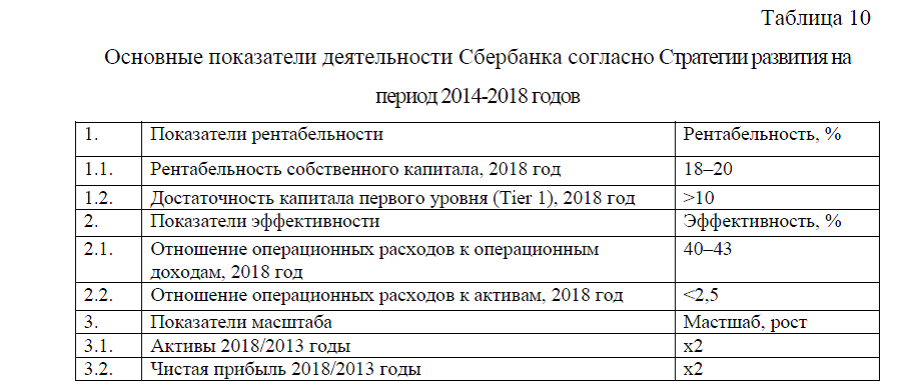

Сбербанк успешно ведет свою деятельность благодаря разработке стратегии развития банка на ближайшую перспективу. В частности,

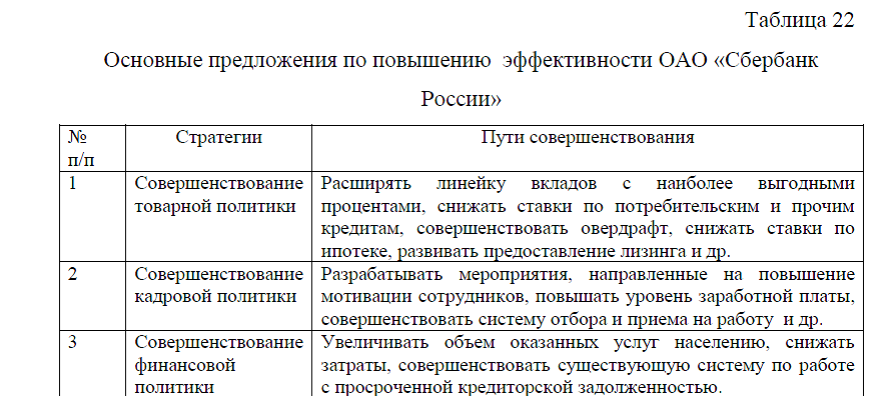

на сегодняшний день, Наблюдательным советом Сбербанка разработана Стратегия развития Банка на период 2014-2018 годов, которая направлена на дальнейшее укрепление позиций Банка в качестве одного из ведущих и стабильных финансовых институтов мира. Стратегия развития Сбербанка на период 2014-2018г.г. сформирована на основе пяти главных направлений развития(рис. 30) или стратегических тем: 1)с клиентом – на всю жизнь: мы будем строить очень глубокие доверительные отношения с нашими клиентами, станем полезной, иногда незаметной и неотъемлемой частью их жизни. Наша цель – превосходить ожидания наших клиентов; 2) команда и культура: мы стремимся к тому, чтобы наши сотрудники и корпоративная культура Сбербанка стали одними из основных источников нашего конкурентного преимущества; 3)технологический прорыв: мы завершим технологическую модернизацию Банка и научимся интегрировать в наш бизнес все самые современные технологии и инновации; 4)финансовая результативность: мы повысим финансовую отдачу нашего бизнеса благодаря более эффективному управлению расходами и соотношением риска и доходности; 5)зрелая организация: мы сформируем организационные и управленческие навыки, создадим процессы, соответствующие масштабу Группы Сбербанк и нашему уровню амбиций. Более подробная стратегия развития Сбербанка России до 2018 г. представлена в прил.7. Банк верит, что именно сфокусированная работа по этим направлениям приведет к успеху, позволит достичь всех финансовых и качественных целей, которые банк ставит перед собой на период до конца 2018 года. В частности, за ближайшие пять лет Сбербанк планирует удвоить показатели чистой прибыли и активов, добиться прорыва в эффективности управления расходами, повысить показатели достаточности капитала первого уровня, и рентабельности собственного капитала , табл.10.

Руководство Сбербанка считает, что сможет повысить показатели деятельности Банка за счет: укрепления конкурентных позиций, поддержания уровня чистой процентной маржи на уровне лучше конкурентов, обеспечения опережающего темпа роста некредитных доходов, обеспечения высокой эффективности группы по управлению расходами, поддержания достаточно высокого качества активов. В рамках Стратегии Банк планирует поддерживать уровень достаточности капитала первого уровня (Tier 1) выше 10%. В ближайшие несколько лет Банк намерен перейти на «продвинутые» подходы «Базель 2» для оценки активов, взвешенных с учетом риска, и предполагает, что это окажет положительное влияние на уровень достаточности капитала. Однако внедрение «Базель 2» в серьезной степени зависит от действий регулятора,

что не позволяет провести точные расчеты в настоящее время.

Таким образом, финансовые показатели Сбербанка России показывают ежегодный рост. В целях улучшения деятельности банка разработана стратегия развития на 2014-2018 г.г., которая направлена на усиление позиций Сбербанка в банковском секторе. Однако, несмотря на то, что Банк увеличивает показатели прибыли,

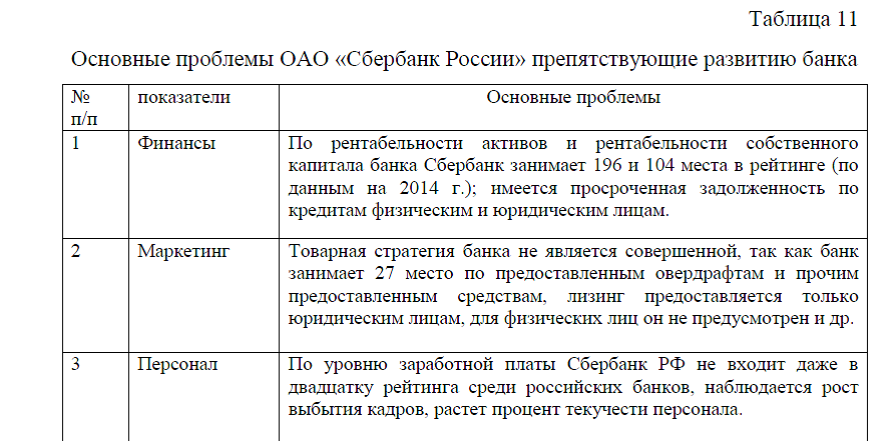

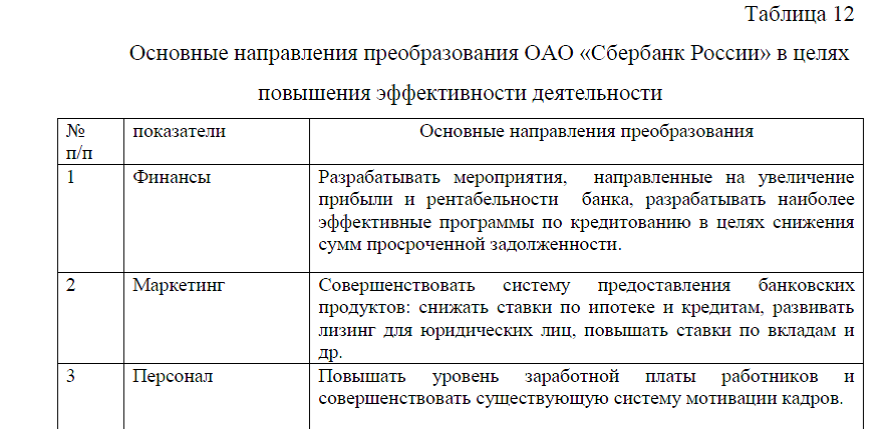

суммы активов и собственных средств, рентабельность активов и рентабельность собственных средств банка за последний год показали снижение. Так как показатели рентабельности наиболее полно отражают эффективность деятельности любой финансовой организации, следовательно, является необходимым обеспечить рост этих показателей. Но для того, чтобы рассмотреть мероприятия, позволяющие увеличить экономические показатели банка, необходимо определить какие проблемы финансовой организации существуют на сегодняшний день.

Заказать дипломный проект по главам (по частям) диплома без посредников