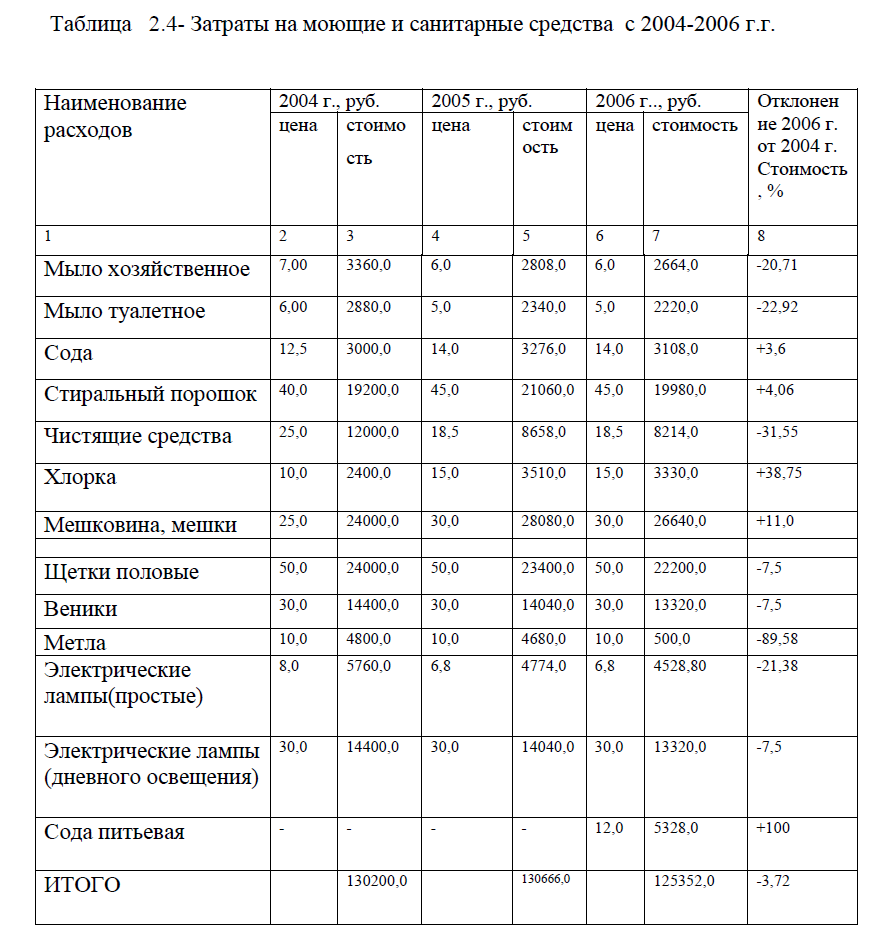

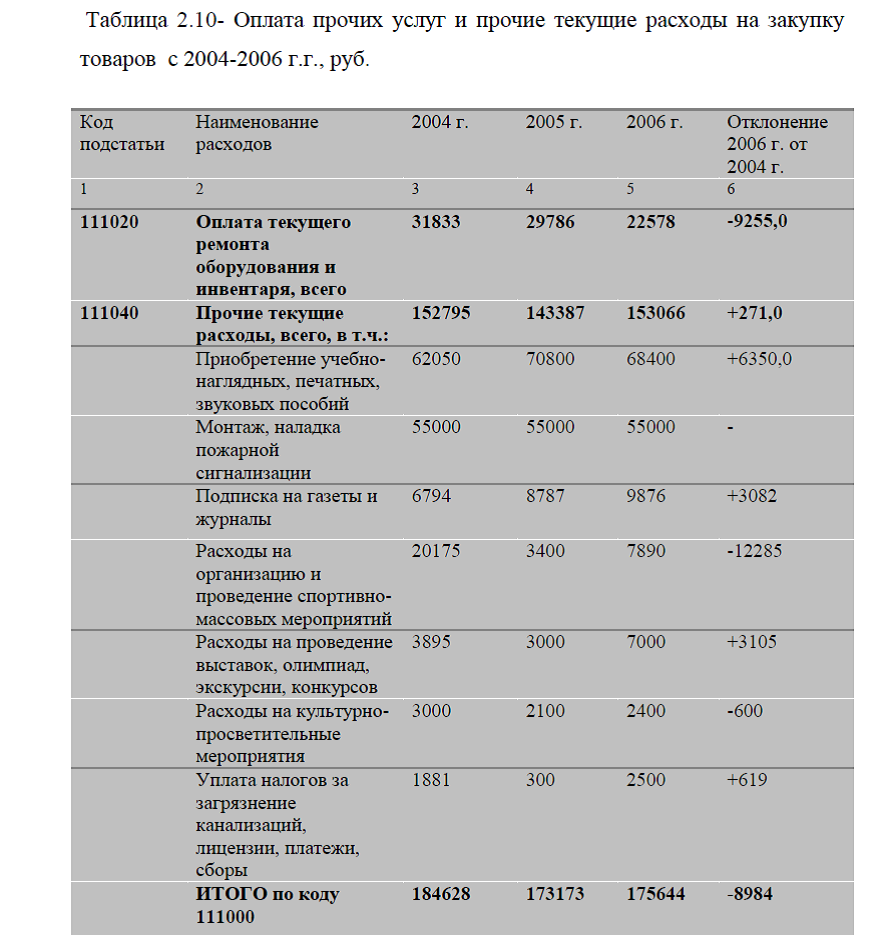

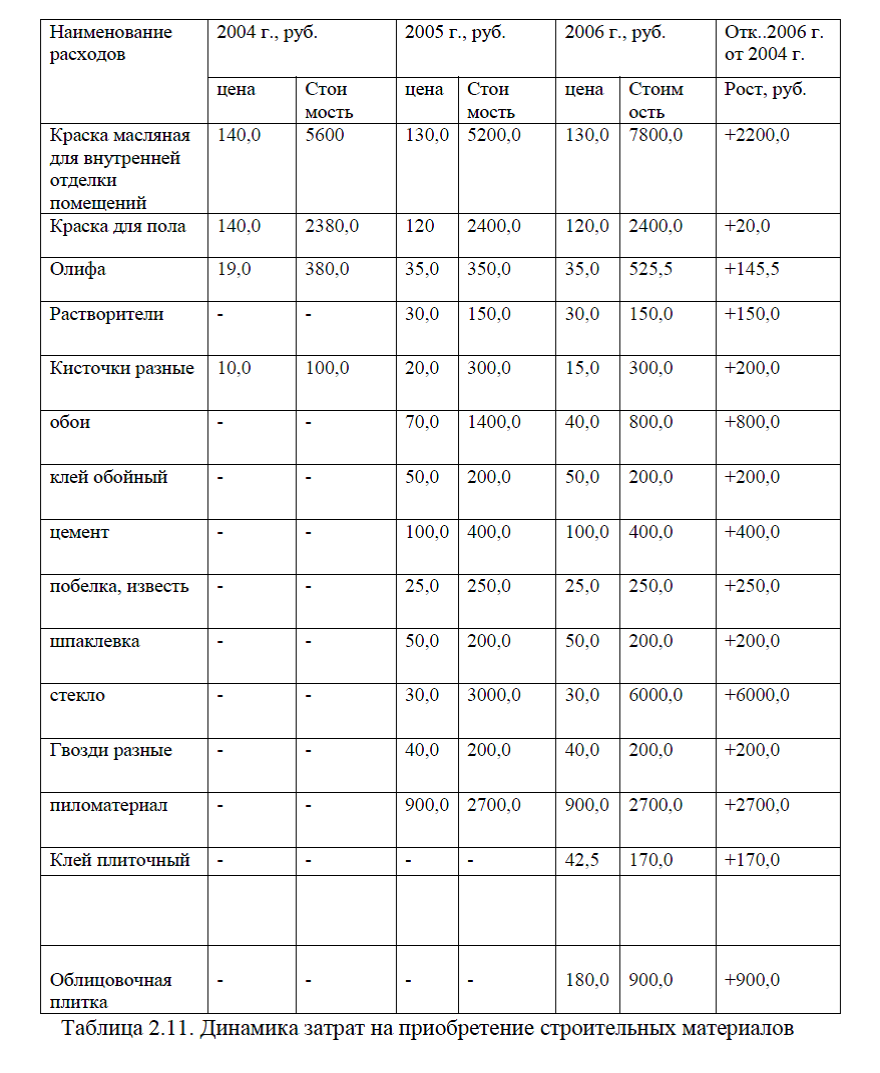

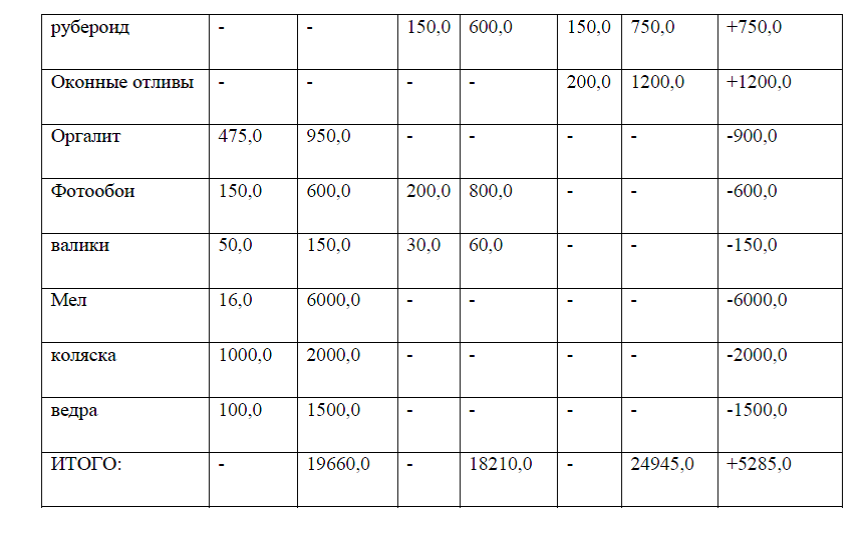

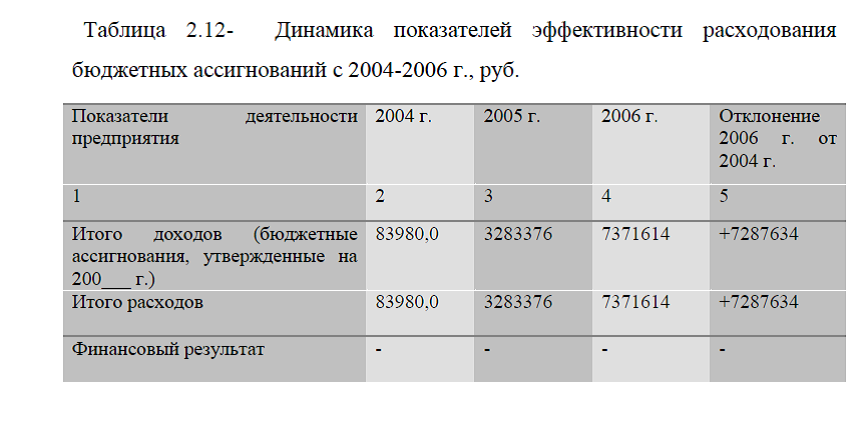

Диплом: Совершенствование управления хозяйственными расходами школы (на примере Старской школы)

При составлении сметы на очередной год

расчет плана расходов производится по каждой статье экономической классификации. Каждая статья имеет свой алгоритм расчета: некоторые прямо связаны со спецификой деятельности учреждения и рассчитываются на единицу контингента (оплата труда, стипендии), а другие — исходя из норм расхода (коммунальные услуги). Есть и такие статьи, план по которым берется по сложившемуся уровню за предыдущие годы.

расчет плана расходов производится по каждой статье экономической классификации. Каждая статья имеет свой алгоритм расчета: некоторые прямо связаны со спецификой деятельности учреждения и рассчитываются на единицу контингента (оплата труда, стипендии), а другие — исходя из норм расхода (коммунальные услуги). Есть и такие статьи, план по которым берется по сложившемуся уровню за предыдущие годы.Для проведения правильного анализа отклонений кассовых расходов от фактических необходимо хорошо знать причины, которые могут привести к таким отклонениям по каждой подстатье сметы расходов. Эти причины вытекают из особенностей учета кассовых и фактических расходов по каждой подстатье и элементу расходов. Изучение существующей между ними объективной взаимосвязи и зависимости позволяет выявить производственные и финансовые ситуации, возникшие в процессе исполнения сметы расходов.

Фактические расходы представляют собой затраты отчетного периода на содержание бюджетного учреждения, списанные в установленном порядке. Их изучение позволяет судить об эффективности использования бюджетных средств, установить степень соответствия расходов объему выполненной работы или установленным нормам.

При характеристике связи между кассовыми и фактическими расходами необходимо исходить из того, что перечисление средств из бюджета учреждениям осуществляется согласно утвержденной смете расходов.

Она отражает потребность учреждения в денежных ресурсах для хозяйственных операций (приобретения товарно-материальных ценностей и расчетов за их поставки и т.д.), связанных с их деятельностью в текущем бюджетном (календарном) году. Поэтому можно предположить, что в определенных (идеальных) условиях кассовые Кр и фактические Фр расходы равны и их соотношение в этом случае характеризуется выражением Кр = Фр.

Она отражает потребность учреждения в денежных ресурсах для хозяйственных операций (приобретения товарно-материальных ценностей и расчетов за их поставки и т.д.), связанных с их деятельностью в текущем бюджетном (календарном) году. Поэтому можно предположить, что в определенных (идеальных) условиях кассовые Кр и фактические Фр расходы равны и их соотношение в этом случае характеризуется выражением Кр = Фр.Однако на практике случаи равенства кассовых и фактических расходов очень редки. Они возможны лишь в том случае, если движение средств на счетах учреждения в банке и списание расходов происходят одновременно, например при оплате оказанных услуг по предъявленному счету (взнос абонентной платы за пользование телефоном и др.). Бюджетные средства, полученные в банке, в этом случае списываются и в балансе об исполнении сметы расходов, который отражает движение средств, в остатках не учитываются.

В большинстве случаев кассовые и фактические расходы по времени осуществления и по абсолютной величине не совпадают. Это связано с тем, что не все денежные ресурсы, полученные в банке, могут быть списаны и отнесены на фактические расходы непосредственно в момент их получения. Учреждение оплачивает счет за оборудование, приборы, но в отчетном году может их не получить. Значит, кассовые расходы были произведены, а для отражения фактических расходов основания нет. Оно наступит после получения оплаченных материальных ценностей и сдачи их в эксплуатацию. Уплаченная за оборудование сумма бюджетных средств переходит на следующий год и отражается в балансе об исполнении сметы расходов в виде дебиторской задолженности. Характерно при этом то, что в отмеченной производственно-финансовой ситуации остатки расчетов с прочими дебиторами увеличатся по сравнению с их наличием на начало года.

Оплаченные и полученные в отчетном году материальные ценности могут быть использованы лишь частично. В этом случае часть бюджетных средств списывается в сумме стоимости израсходованных материальных ценностей и отражается в фактических расходах. Однако фактические расходы по данной производственно-финансовой операции не равны кассовым расходам, поскольку часть оплаченных материальных ценностей остается неизрасходованной. Она переходит на следующий год и отражается в балансе об исполнении сметы расходов в виде остатка материальных ценностей, увеличивая его по сравнению с началом года.

Учреждение может получить по договору поставки от других предприятий или учреждений материальные ценности и полностью их израсходовать, но не оплатить из-за отсутствия средств на текущем счете в банке. Это отразится на сумме фактических расходов. Кассовые расходы в данном случае еще не были произведены, поэтому неоплаченная поставщикам сумма перейдет на следующий год. В учете и отчетности она отразится в виде остатка кредиторской задолженности на конец года и приведет к его росту по сравнению с началом года, что является признаком превышения фактических расходов над кассовыми на ту же сумму.

Аналогичные соотношения между кассовыми и фактическими расходами могут складываться и по другим производственно – финансовым операциям. Их изучение позволяет выявить основные направления размещения бюджетных средств в процессе кассового исполнения сметы расходов и источники формирования фактических расходов.

Таким образом, кассовые и фактические расходы и механизм их соотношения позволяет по данным отчетности учреждения определить общую сумму как тех, так и других расходов. Они рассчитываются по формулам, которые наглядно иллюстрируют соотношение между ними и способствуют выявлению причин превышения кассовых расходов над фактическими или фактических над кассовыми:

Кр = Он + П – Ок , где

Кр – общая сумма кассовых расходов;

Он, Ок – остатки денежных средств учреждения на начало и конец года соответственно;

П — сумма денежных средств учреждения, перечисленных за год.

Фр = Кр – (ЗКн – ЗКк) + (Омн – Омк) + (ЗДн – ЗДк) + (ПЛн – ПЛк)

или

Фр = Кр + (ЗКк – ЗКн) – (Омк – Омн ) – (ЗДк – 3Дн ) – ( ПЛк -ПЛн ),

где Фр – общая сумма фактических расходов;

ЗКн, ЗКк – задолженность кредиторская на начало и конец года соответственно;

Омн, Омк – остатки по счетам материалов на начало и конец года соответственно;

ЗДн, ЗДк – задолженность дебиторская на начало и конец года соответственно;

ПЛн, ПЛк — остатки по счетам подотчетных лиц на начало и конец года соответственно.

Следовательно, кассовые расходы характеризуют движение денежных средств, выделенных учреждению, а фактические расходы полноту их использования. [15; с.367]

Чтобы определить сумму фактических расходов, необходимо к сумме кассовых расходов прибавить остатки кредиторской задолженности на конец года и вычесть эти остатки на начало года, или прибавить остатки по счетам материалов, дебиторской задолженности и подотчетных лиц на начало года и из полученной суммы вычесть их остатки на конец года.

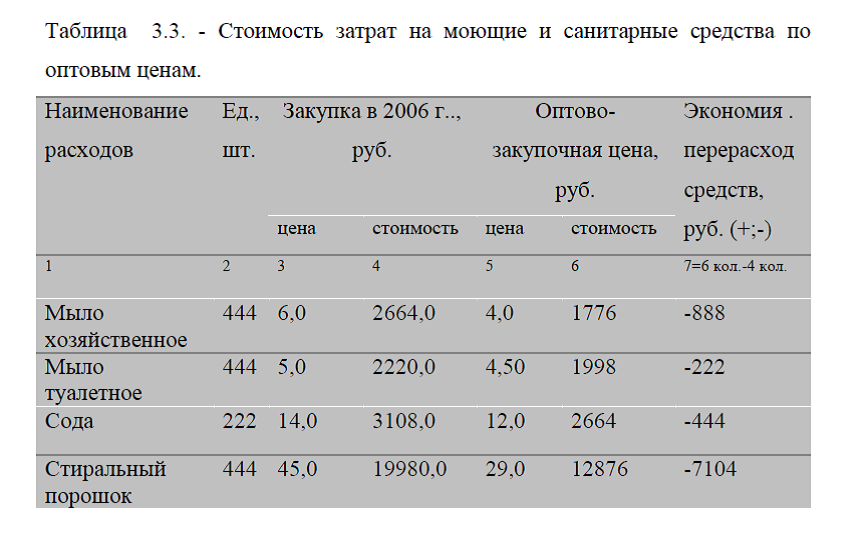

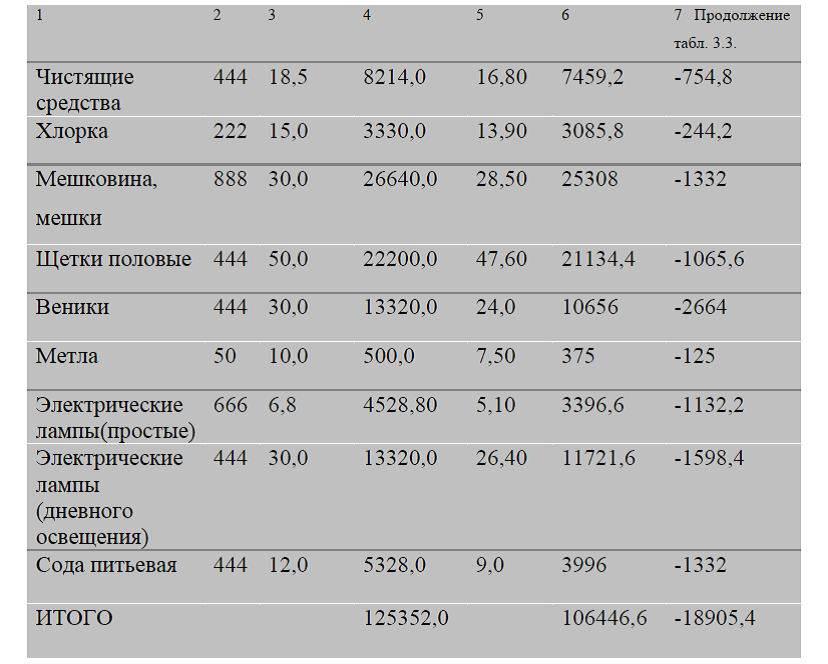

Изучение отклонений между кассовыми и фактическими расходами осуществляется в целом по смете и по отдельным ее подстатьям с использованием данных отчета об исполнении сметы расходов (ф. 2).

Соблюдение сметных расходов — основной этап анализа исполнения сметы бюджетного учреждения, осуществляется путем сопоставления кассовых и фактических расходов с расходами по смете в целом и по каждой подстатье в отдельности. Это позволяет установить недорасход сметных назначений или сверхсметные расходы и тем самым с разных точек зрения охарактеризовать деятельность учреждения по исполнению сметы расходов.

Так, недорасход бюджетных средств нежелателен, поскольку он связан, как правило, с невыполнением учреждениями заданий по производственным (сетевым) показателям и ведет к ухудшению обслуживания населения. Причинами недорасхода бюджетных средств в большинстве случаев являются недостатки в деятельности учреждений, но одновременно они могут непосредственно и не зависеть от нее (несвоевременность финансирования и др.). Наличие сверхсметных расходов полностью зависит от работы учреждений и расценивается как нарушение финансовой дисциплины. Его причинами могут быть несоблюдение установленных норм расхода и необоснованное увеличение производственных показателей работы учреждения.

Анализ проводится на основании данных отчета об исполнении сметы расходов по сравнению с показателями выполнения плана по сети, штатам и контингентам. Сопоставление кассовых и фактических расходов с назначениями по смете дают возможность выяснить соответствие:

– фактических расходов по каждой подстатье и в целом по утвержденной смете в абсолютных суммах выполнению плана по сети, штатам и контингентам, так как последние отражают объем выполненных работ или оказанных услуг;

– кассовых и фактических расходов установленным денежным нормам.

Такое сопоставление необходимо делать по каждому учреждению в отдельности с целью избежания нивелирования расходов и выявления конкретного учреждения, допустившего перерасход.

Анализ причин сверхсметных расходов или неполного использования средств, предусмотренных сметой, осуществляется раздельно по каждой подстатье расходов в тесной увязке с показателями состояния и развития сети, состояния штатной дисциплины и запасов товарно-материальных ценностей, соблюдения требований режима экономии и законности в использовании бюджетных средств.

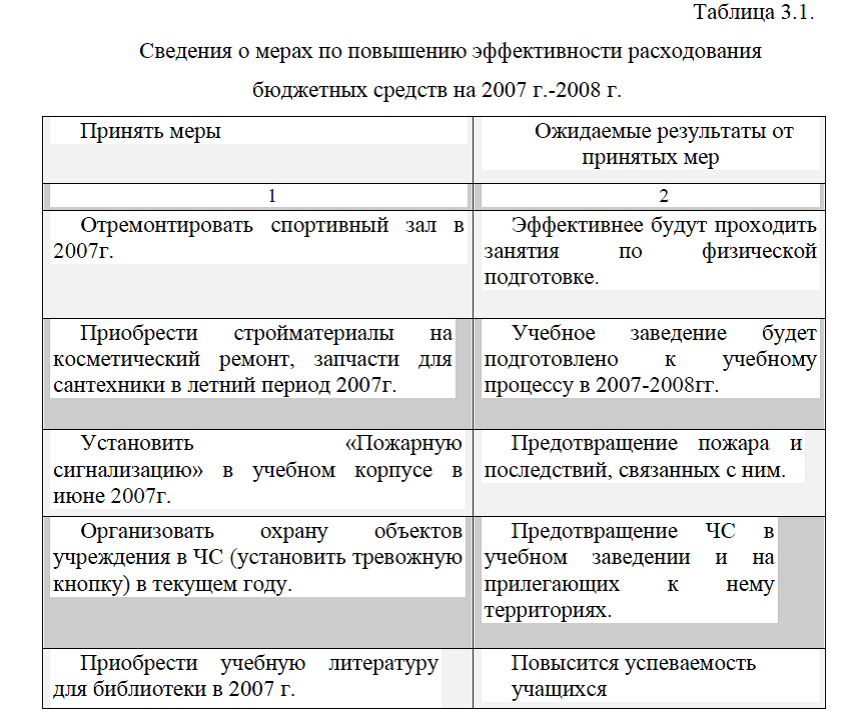

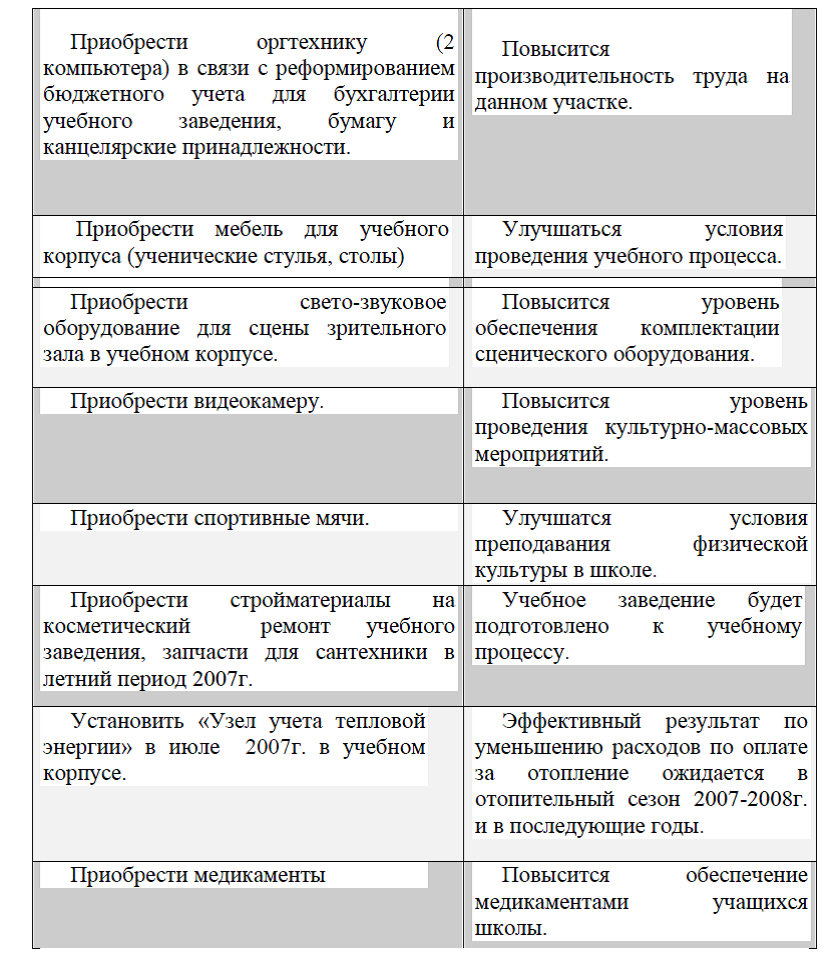

Анализ и оценка должны проводиться путем сравнения — от общего к частному, от менее общего к менее частному. Недоиспользование средств бюджетным учреждением не имеет смысла и приводит к ухудшению качества его работы и ухудшению условий работы персонала, к плохому снабжению учреждения всем необходимым, определенным сметой. Однако когда экономия образуется в результате реализации научно обоснованных мероприятий по сокращению расходов, то в этом случае необходимо в объяснительной записке к отчету учреждения отмечать, за счет чего достигнуто сокращение расходов по сравнению со сметными назначениями. А экономия достигается как было описано выше, достигается путем правильного планирования мероприятий , направленных на расходование денежных средств.

Диссертация на заказ без посредников