Диплом на тему: «Роль банков в развитии Северо-Западного экономического региона»

ДИПЛОМ РОЛЬ БАНКОВ В РАЗВИТИИ РЕГИОНА

[collapse]

Согласно ФЗ О банках и банковской деятельности

от 2 декабря 1990 г. N 395-I (с изм. от 14 марта 2013 г.), банк – это кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

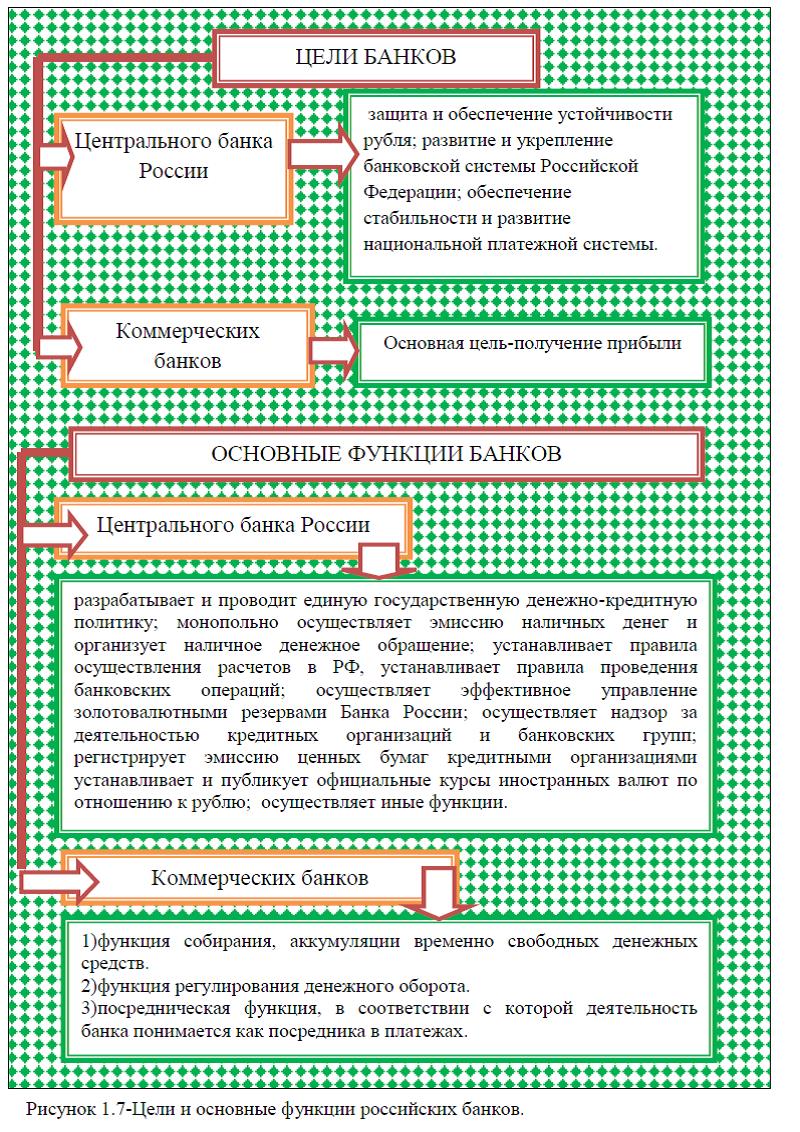

от 2 декабря 1990 г. N 395-I (с изм. от 14 марта 2013 г.), банк – это кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.Целями деятельности Банка России являются: защита и обеспечение устойчивости рубля; развитие и укрепление банковской системы Российской Федерации; обеспечение стабильности и развитие национальной платежной системы. В соответствии с ФЗО Центральном банке Российской Федерации (Банке России) от 10 июля 2002 г. N 86-ФЗ ( с изм. от5 апреля 2013 г.) получение прибыли не является целью деятельности Банка России.

В

отличие от Центрального банка РФ, основной целью коммерческих банков является -получение прибыли, рисунок 1.7. Коммерческие банки и другие кредитные организации также могут создавать союзы и ассоциации в целях: представления интересов своих членов, координации их работы, развития межрегиональных и международных связей, удовлетворения научных, профессиональных, информационных интересов, выработки рекомендаций по банковской деятельности и т. п. Банковские союзы и ассоциации не преследуют цели извлечения прибыли, им запрещено осуществление банковских операций.

отличие от Центрального банка РФ, основной целью коммерческих банков является -получение прибыли, рисунок 1.7. Коммерческие банки и другие кредитные организации также могут создавать союзы и ассоциации в целях: представления интересов своих членов, координации их работы, развития межрегиональных и международных связей, удовлетворения научных, профессиональных, информационных интересов, выработки рекомендаций по банковской деятельности и т. п. Банковские союзы и ассоциации не преследуют цели извлечения прибыли, им запрещено осуществление банковских операций.

В соответствии с изложенными целями, Центральный банк и коммерческие банки выполняют свои функции. Рассмотрим их подробнее. Так, основные функции центрального банка России предусмотрены ст. 4 ФЗО Центральном банке Российской Федерации (Банке России) от 10 июля 2002 г. N 86-ФЗ ( с изм. от5 апреля 2013 г.), где в частности говориться, что

Банк России разрабатывает и проводит единую государственную денежно-кредитную политику во взаимодействии с

Правительством Российской Федерации; осуществляет эмиссию наличных денег и организует наличное денежное обращение; устанавливает правила осуществления расчетов в Российской Федерации, устанавливает правила проведения банковских операций; осуществляет эффективное управление золотовалютными резервами Банка России.

Правительством Российской Федерации; осуществляет эмиссию наличных денег и организует наличное денежное обращение; устанавливает правила осуществления расчетов в Российской Федерации, устанавливает правила проведения банковских операций; осуществляет эффективное управление золотовалютными резервами Банка России.ЦБ Российской Федерации принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их; осуществляет надзор за деятельностью кредитных организаций и банковских групп; регистрирует эмиссию ценных бумаг кредитными организациями; осуществляет самостоятельно или по поручению Правительства Российской Федерации все виды банковских операций и иных сделок, необходимых для выполнения функций Банка России; организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством Российской Федерации; определяет порядок осуществления расчетов с международными организациями,

иностранными государствами, а также с юридическими и физическими лицами; устанавливает правила бухгалтерского учета и отчетности для банковской системы Российской Федерации; устанавливает и публикует официальные курсы иностранных валют по отношению к рублю; принимает участие в разработке прогноза

иностранными государствами, а также с юридическими и физическими лицами; устанавливает правила бухгалтерского учета и отчетности для банковской системы Российской Федерации; устанавливает и публикует официальные курсы иностранных валют по отношению к рублю; принимает участие в разработке прогнозаплатежного баланса Российской Федерации и организует составление платежного баланса Российской Федерации. [21;с.238]

К функциям Центрального банка России также относятся осуществление выплат по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации, в случаях и порядке, предусмотренном законодательством РФ. Кроме этого Банк России

является депозитарием средств Международного валютного фонда в валюте Российской Федерации, осуществляет операции и сделки, предусмотренные статьями Соглашения Международного валютного фонда и договорами с Международным валютным фондом. Кроме выше перечисленных функции, ЦБ РФ может выполнять и другие функции в соответствии с федеральными законами России.

является депозитарием средств Международного валютного фонда в валюте Российской Федерации, осуществляет операции и сделки, предусмотренные статьями Соглашения Международного валютного фонда и договорами с Международным валютным фондом. Кроме выше перечисленных функции, ЦБ РФ может выполнять и другие функции в соответствии с федеральными законами России.Основными функциями коммерческих банков являются: мобилизация временно свободных денежных средств и превращение их в капитал; кредитование предприятий, государства и населения; расчетно-кассовое обслуживание клиентов.

Рассмотрим подробнее функции коммерческих банков РФ.

Первой и основной функцией банка является функция собирания, аккумуляции временно свободных денежных средств.

При этом необходимо учитывать ряд особенностей такой аккумуляции. Дело в том, что банк собирает не столько свои, сколько чужие временно свободные средства. Собранные денежные ресурсы используются им не на свои, а на чужие потребности. Собственность на аккумулируемые и перераспределяемые ресурсы сохраняется за первоначальным кредитором (клиентами банка). Аккумуляция средств становится одним из основных видов деятельности банка. На ее проведение в современных условиях требуется специальное разрешение – лицензия.

При этом необходимо учитывать ряд особенностей такой аккумуляции. Дело в том, что банк собирает не столько свои, сколько чужие временно свободные средства. Собранные денежные ресурсы используются им не на свои, а на чужие потребности. Собственность на аккумулируемые и перераспределяемые ресурсы сохраняется за первоначальным кредитором (клиентами банка). Аккумуляция средств становится одним из основных видов деятельности банка. На ее проведение в современных условиях требуется специальное разрешение – лицензия.Вторая функция банка

– функция регулирования денежного оборота. Банки выступают центрами, через которые проходит платежный оборот различных хозяйственных субъектов. Благодаря системе расчетов банки создают для своих клиентов возможность совершать обмен, оборот денежных средств и капитала. Через банки проходит оборот как отдельно взятого субъекта, так и экономики страны в целом. Через них осуществляется перелив денежных средств и капиталов от одного субъекта к другому, от одной отрасли народного хозяйства к другой.

Третья функция банка – посредническая функция, в соответствии с которой деятельность банка понимается как посредника в платежах. Через банки проходят платежи предприятий, организаций, населения. Находясь между клиентами, совершая по их поручению платежи, банк выполняет тем самым посредническую миссию. Однако это не примитивная, элементарная посредническая деятельность. Банк может аккумулировать небольшие размеры временно свободных денежных средств многих клиентов и, суммировав их, направить огромные денежные ресурсы только одному субъекту. Банк может брать деньги у клиентов на короткий срок,

а выдавать их на длительное время. Он может аккумулировать ресурсы в одном секторе экономики какого-либо региона, а перераспределить их в другие отрасли и совершенно другие регионы. Находясь в центре экономической жизни, банк, таким образом, получает возможность трансформировать или изменять размер, сроки и направления капиталов в соответствии с возникающими потребностями хозяйства. Посредническая функция с учетом всего этого становится скорее функцией трансформации ресурсов.Разумеется, банки не имеют реальной возможности, да и не имеют права выдавать кредит всякому клиенту, который в нем нуждается, поскольку они сами работают преимущественно на чужих деньгах.

К тому же повышенный риск невозврата кредита, связанный прежде всего с недостаточно эффективной работой предприятий, обязывает банк проводить сдержанную кредитную политику.Для осуществления функций, банки совершают операции, которые делятся на пассивные и активные. Пассивными называются операции, посредством которых банки образуют ресурсы денежного капитала, активными – операции, посредством которых они используют эти ресурсы с целью извлечения прибыли.

К банковским операциям относятся:

-привлечение денежных средств физических и юридических лиц во вклады и депозиты (до востребования и на определённый срок);

-размещение привлечённых средств от своего имени и за свой счёт;

-открытие и ведение банковских счетов физических и юридических лиц;

-осуществление расчётов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

-инкассация денежных средств, векселей, платёжных и расчётных документов и кассовое обслуживание физических и юридических лиц;

-купля-продажа иностранной валюты в наличной и безналичной форме;

-привлечение во вклады и размещение драгоценных металлов;

-выдача банковских гарантий;

-осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов). [34; с. 122]

Кредитная организация, кроме перечисленных, вправе осуществлять следующие операции:

-выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

-приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

-доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

-осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

-предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

-лизинговые операции;

-оказание консультационных и информационных услуг.

Таким образом, банк – это финансовая организация, учреждение, производящее разнообразные виды операций с деньгами и ценными бумагами и оказывающее финансовые услуги правительству, предприятиям, гражданам и другим банкам. Банки выпускают, хранят, предоставляют в кредит, покупают и продают, обменивают деньги и ценные бумаги, контролируют движение денежных средств, обращение денег и ценных бумаг, оказывают услуги по платежам и расчетам.

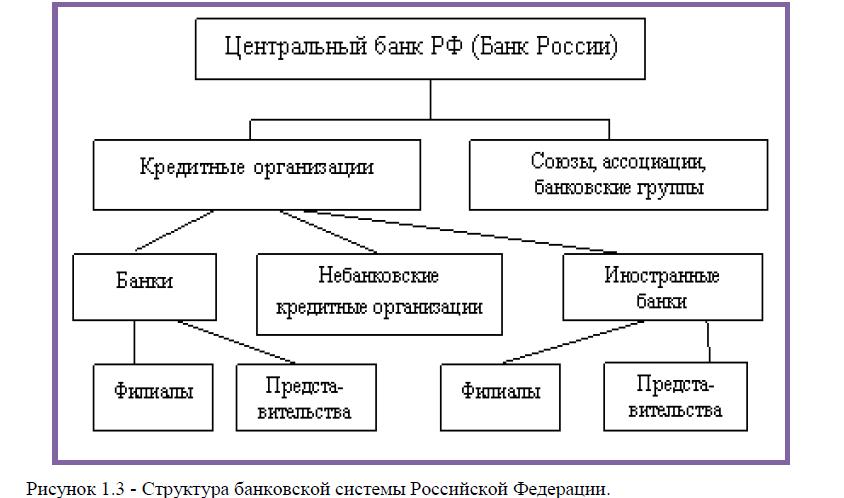

Резюмируя вышеизложенное можно сделать вывод, что роль банков в развитии регионов велика, без них не может развиваться экономика страны и экономика каждого отдельно взятого региона России. В банковскую систему Российской Федерации входит Центральный банк России, коммерческие банки и иные кредитные учреждения. Основной целью коммерческих банков является получение прибыли, тогда как Центральный банк не преследует такой цели и основными целями банка России является защита и обеспечение устойчивости рубля; развитие и укрепление банковской системы Российской Федерации; обеспечение стабильности и развитие национальной платежной системы.

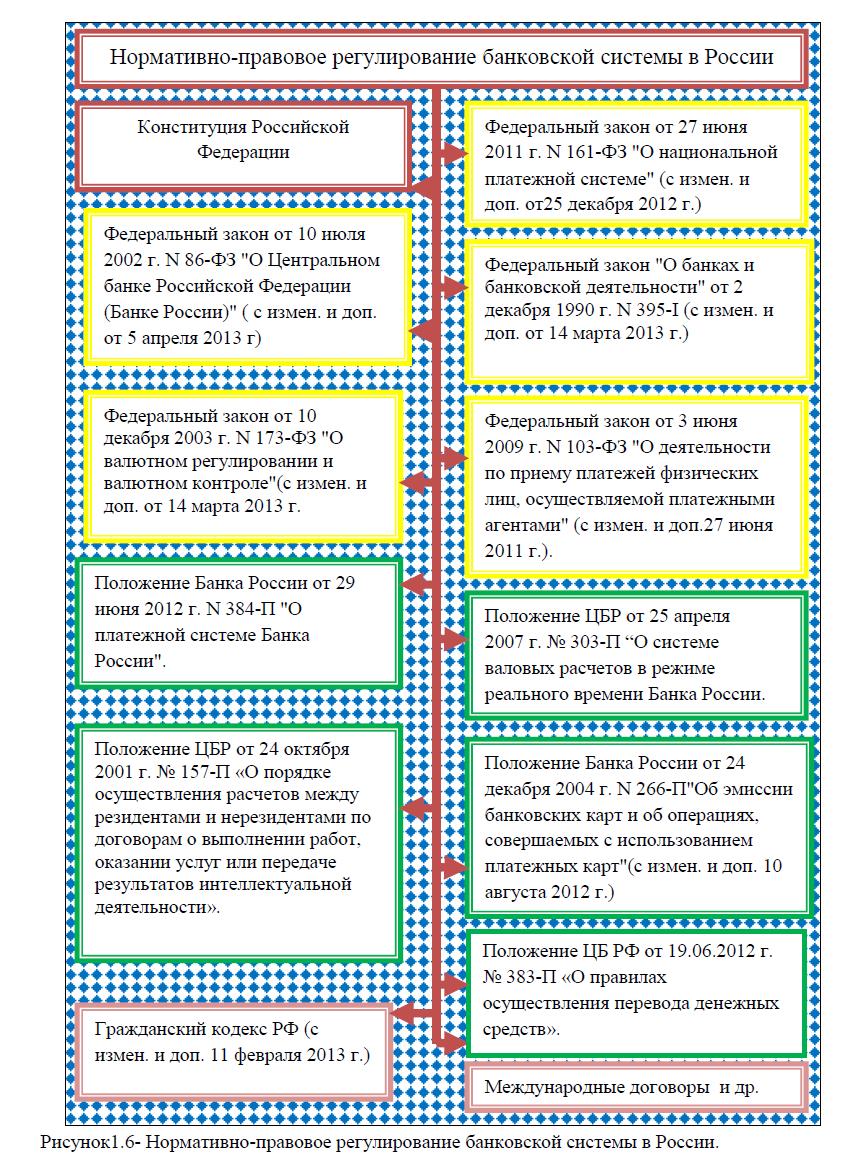

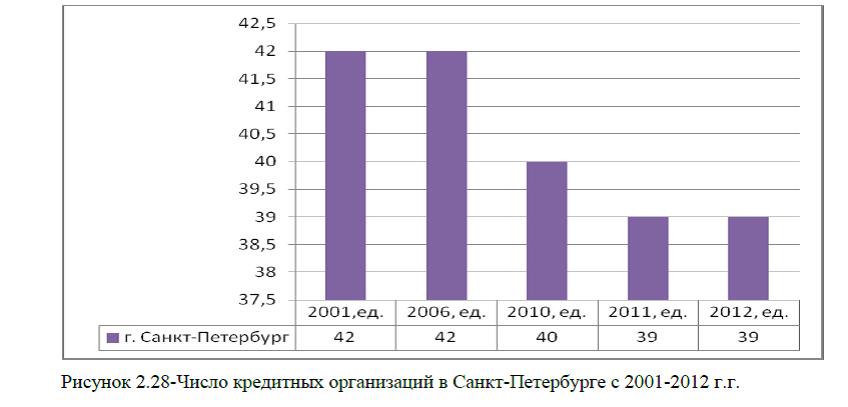

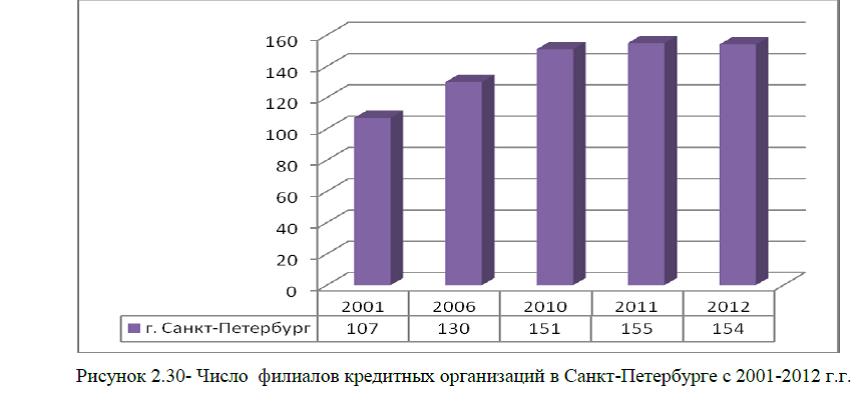

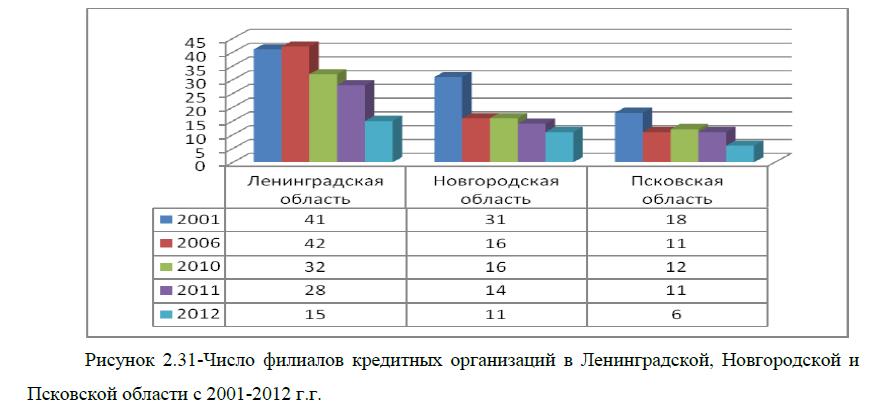

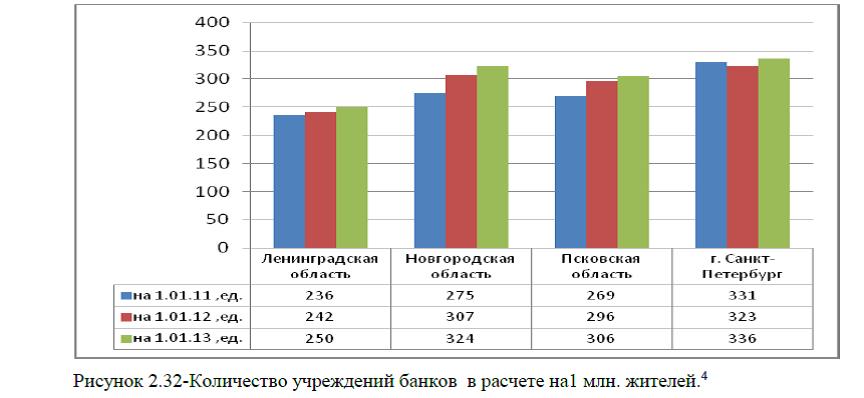

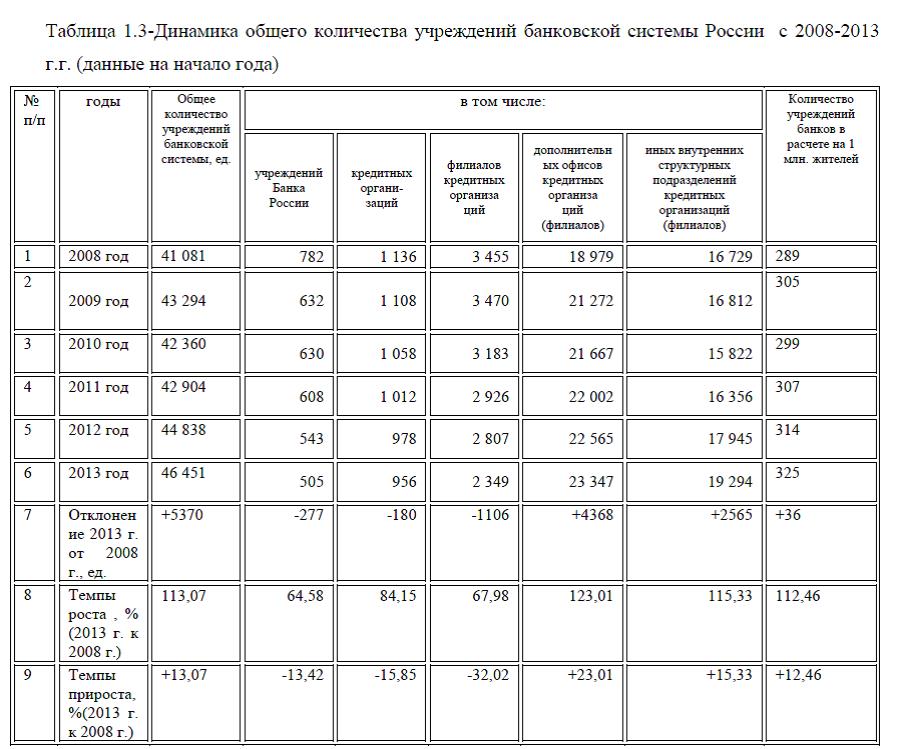

Банковские и иные кредитные учреждения осуществляют свою деятельность на основании федеральных законов РФ, Указов, Приказов Постановлений и иных правил банковской системы. Основными законами регулирования деятельности банков являются: ФЗ от 10 июля 2002 г. N 86-ФЗ О Центральном банке Российской Федерации (Банке России) ( с измен. и доп. от 5 апреля 2013 г); ФЗ О банках и банковской деятельности от 2 декабря 1990 г. N 395-I (с измен. и доп. от 14 марта 2013 г.).Проведенное выше исследование показало, что в целом количество учреждений банковской системы в России с 2008-2013 г.г. увеличилось, но произошло снижение

числа кредитных учреждений и филиалов кредитных учреждений, что является отрицательной динамикой. Прирост общего числа учреждений банковской системы России, произошел за счет открытия дополнительных офисов кредитных организаций (филиалов) и иных внутренних структурных подразделений кредитных организаций (филиалов).

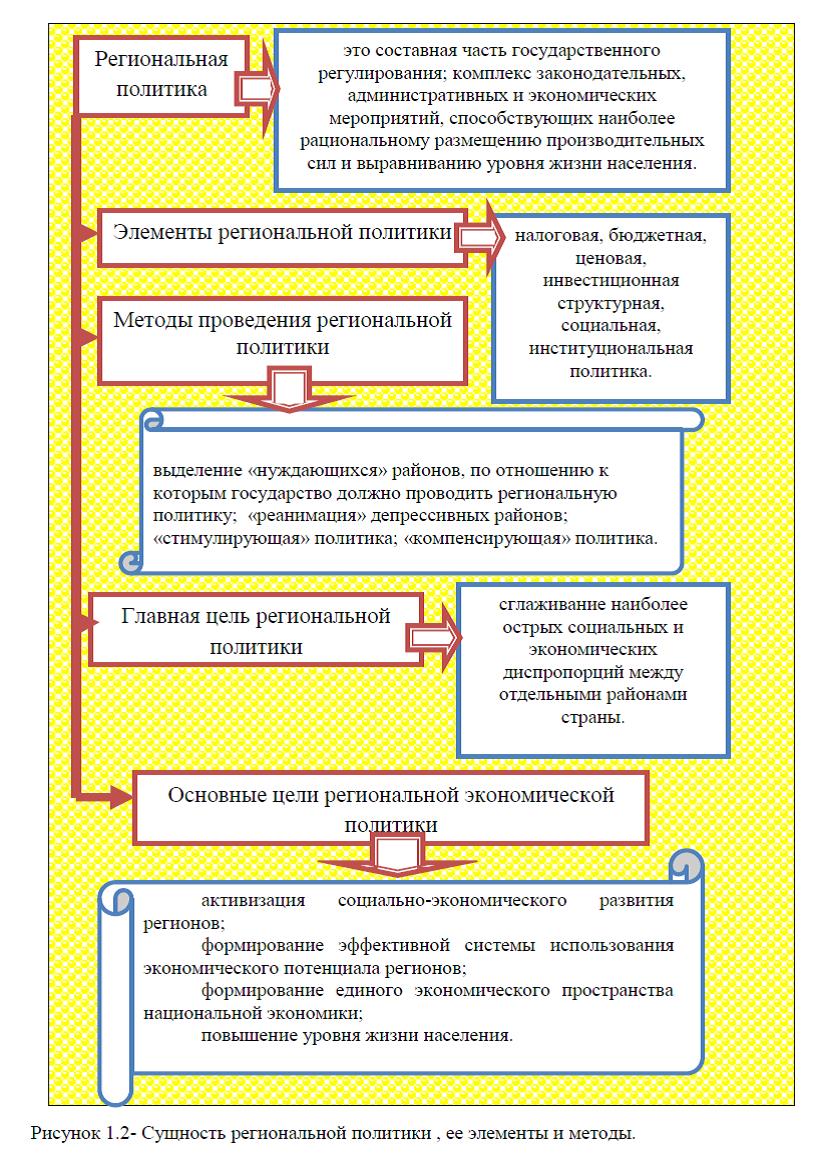

Без банков немыслимо современное денежное хозяйство. Таким образом, региональная политика как на федеральном, региональном, так и на муниципальном уровнях должна быть направлена на поддержание всей банковской системы России.

Диссертация на заказ без предоплаты, без посредников