Диплом: Совершенствование управления хозяйственными расходами школы (на примере Старской школы)

Серьезные изменения в сметно-финансовую деятельность бюджетных учреждений внес Бюджетный кодекс РФ, принятый Федеральным законом от 31.07.98 № 145-ФЗ и введенный в действие с 1 января 2000 г. Федеральным законом от 09.07.99 г. № 159-ФЗ «О введении в действие Бюджетного кодекса РФ». Хотя не все образовательные учреждения еще ощутили на себе его влияние, это может случиться совсем скоро.

Бюджетным кодексом РФ от 31.07.98 № 145-ФЗ установлена новая норма, согласно которой доходы бюджетных организаций от оказания платных услуг, использования имущества и иной деятельности в полном объеме зачисляются в соответствующий бюджет и подлежат отражению в смете доходов и расходов. Изменяется сметное планирование учреждений. Вместо раздельных смет по бюджетным и внебюджетным средствам предусматривается составление единой сметы доходов и расходов, тогда как отраслевое распределение ассигнований в утвержденных бюджетах по предметным статьям расходов предусматривается, как правило, без учета платных услуг.

Возникают серьезные трудности при раздельном учете расходов за счет бюджетных и внебюджетных средств при «котловом» методе сметного планирования, а также при составлении отчетности об исполнении бюджетов и смет доходов и расходов.

Правильность учета доходов и расходов бюджета обеспечивается единством системы бюджетного учета, в основе которой лежит бюджетная классификация, предполагающая научно обоснованную, обязательную группировку доходов и расходов бюджета по однородным признакам, закодированным в определенном порядке.

Бюджетная классификация используется для составления и исполнения бюджетов и призвана обеспечить сопоставимость показателей бюджетов всех уровней.[2; с.122]

Бюджетная классификация включает в себя:

• классификацию доходов;

• классификацию расходов:

– функциональную;

– ведомственную;

– экономическую (предметную);

– финансирование дефицита бюджета;

– государственный долг.

Доходы бюджетного учреждения:

1. средства, поступающие из бюджета для финансирования данного учреждения;

2. средства, полученные от оказания платных услуг ;

3. средства от использования имущества, находящегося в государственной собственности и закрепленные за учреждением на праве оперативного управления;

4. дополнительные услуги не образовательного характера (ксерокс, бассейн)

5. сдача в аренду площадей и других основных фондов (спортзал, классы)

6. средства спонсоров и попечительного совета

7. деньги родителей на ремонт

Бюджетное учреждение вправе самостоятельно расходовать средства, полученные за счет внебюджетных источников. Однако к таким средствам не относятся средства учреждения, полученные от предпринимательской деятельности и иной деятельности, приносящей доход, так как эти средства считаются доходом соответствующего бюджета. Внебюджетными средствами будут считаться лишь целевые поступления и благотворительные пожертвования.

Бюджетное учреждение использует бюджетные средства только в соответствии с утвержденной сметой доходов и расходов. Расходование средств учреждениями осуществляется следующим образом.

В течение 10 дней со дня утверждения сводной бюджетной росписи орган, исполняющий бюджет, доводит показания указанной росписи до всех нижестоящих распорядителей и получателей бюджетных средств. Доведение показателей сводной бюджетной росписи осуществляется в форме уведомлений о бюджетных ассигнованиях на период действия утвержденного бюджета.

Фактические расходы – действительные расходы учреждения (потребление сырья, материалов, оказанные учреждению услуги сторонних организаций), оформленные соответствующими документами, включая расходы по неоплаченным счетам кредиторов, обязательствам перед бюджетом, государственными внебюджетными фондами, начисленной заработной плате, стипендиям и др.

Фактические расходы – действительные расходы учреждения (потребление сырья, материалов, оказанные учреждению услуги сторонних организаций), оформленные соответствующими документами, включая расходы по неоплаченным счетам кредиторов, обязательствам перед бюджетом, государственными внебюджетными фондами, начисленной заработной плате, стипендиям и др.В состав фактических расходов включается полностью стоимость приобретенных объектов основных средств.

Кассовый расход – операция по списанию средств со счета органа казначейства или в кредитной организации в оплату принятых в установленном порядке получателем обязательств, подлежащих оплате за счет средств соответствующего бюджета.

Субвенция – бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ или юридическому лицу на безвозмездной и безвозвратной основе на осуществление определенных целевых расходов.

Субсидия – бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ, физическому или юридическому лицу на условиях долевого финансирования целевых расходов.

Дотации – бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ на безвозмездной и безвозвратной основе для покрытия текущих расходов.

Статьи целевого расходования средств бюджетным учреждением:

– оплата труда в соответствии с заключенными трудовыми договорами и правовыми актами, регулирующими размер заработной платы соответствующих категорий работников;

– перечисление страховых взносов в государственные внебюджетные фонды;

– трансферты населения (пенсии, стипендии, пособия), выплачиваемые в соответствии с федеральными законами, законами субъектов РФ и правовыми актами органов местного самоуправления;

– командировочные и иные компенсационные выплаты работникам в соответствии с законодательством РФ ;

– оплата товаров, работ и услуг по заключенным государственным или муниципальным контрактам;

– оплата товаров, работ и услуг в соответствии с утверждаемыми сметами без заключения государственных или муниципальных контрактов.

– Оплата организационных мероприятий. [13; 65]

Нецелевое использование бюджетных средств:

– направление средств на банковские депозиты, приобретение различных активов (валюты, ценных бумаг, иного имущества) с целью их последующей продажи.

– осуществление взносов в уставный капитал другого юридического лица.

– расходование средств при отсутствии оправдательных документов (перечисление или создание кредиторской задолженности).

– завышение объемов выполненных работ, расценок; выполнение работ, не предусмотренных утвержденной проектно-сметной документации; направление средств на объекты (разработки), не включенные в адресные и целевые программы ,недостача материальных ценностей, приобретенных за счет средств бюджета .

– просроченная дебиторская задолженность по перечисленным авансам за поставку товарно-материальных ценностей и оказание услуг

– заключение договоров на работы, не предусмотренные в бюджете, ведущие к потере бюджетных средств или имущества, являющегося государственной или муниципальной собственностью.

– Объем финансирования расходов – объем прав получателя на оплату принятых в установленном порядке денежных и иных обязательств за счет средств бюджета, в пределах которого органы, исполняющие соответствующие бюджеты, осуществляют кассовые расходы по поручению получателя.

Содержанием анализа исполнения смет расходов является оценка эффективности использования выделенных учреждению материальных, трудовых и финансовых ресурсов, выявление отклонений фактических расходов от сметных назначений, а также количественная оценка влияния факторов, вызвавших эти отклонения.

Основными задачами исполнения смет расходов являются:

– изучение соблюдения сметных назначений в целом, а также в разрезе отдельных статей и экономических элементов расходов;

– изучение состава и структуры расходов;

– оценка причин, вызвавших отклонения фактических расходов от предусмотренных в сметах;

– выявление резервов повышения эффективности использования ресурсов бюджетных и научных учреждений;

– обоснование мероприятий, направленных на повышение эффективности управления бюджетными средствами.

Источником анализа исполнения смет бюджетных и научных учреждений служит информация как непосредственно характеризующая уровень расходов, так и позволяющая выявить факты их изменения. К ней относятся:

– отчет об исполнении сметы расходов бюджетных учреждений (форма № 2);

баланс исполнения смет расходов бюджетных учреждений (форма № 1);

– карточки учета расходов и данные первичного учета затрат материальных ресурсов, труда и заработной платы;

– отчеты о выполнении плана по сети, штатам и контингентам (форма № 3);

– акты ревизий и проверок;

– данные бюджетных учреждений по учету кассовых и фактических расходов.

Одной из особенностей учета расходов в бюджетных учреждениях, имеющих важное значение для анализа исполнения смет, является отражение в бухгалтерском учете двух видов расходов: кассовых и фактических. Кассовыми расходами считаются все суммы, выданные банком как наличными деньгами, так и путем безналичных расчетов. К фактическим же расходам относятся действительные затраты учреждений, оформленные соответствующими документами, а также расходы по неоплаченным счетам кредиторов, по начисленной заработной плате и стипендиям. При внесении в банк каких-либо сумм на бюджетные и текущие счета учреждений в бухгалтерском учете на эти суммы уменьшаются кассовые расходы. [2; с.145]

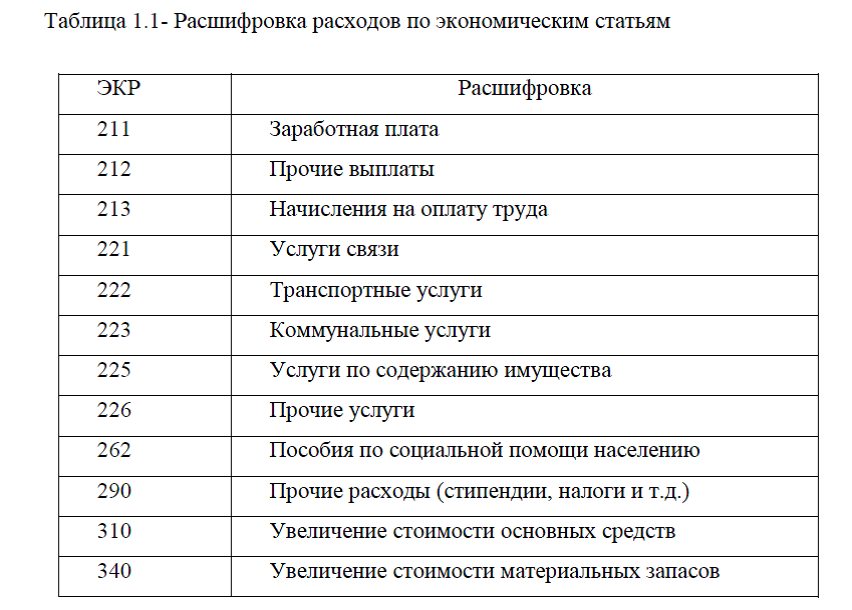

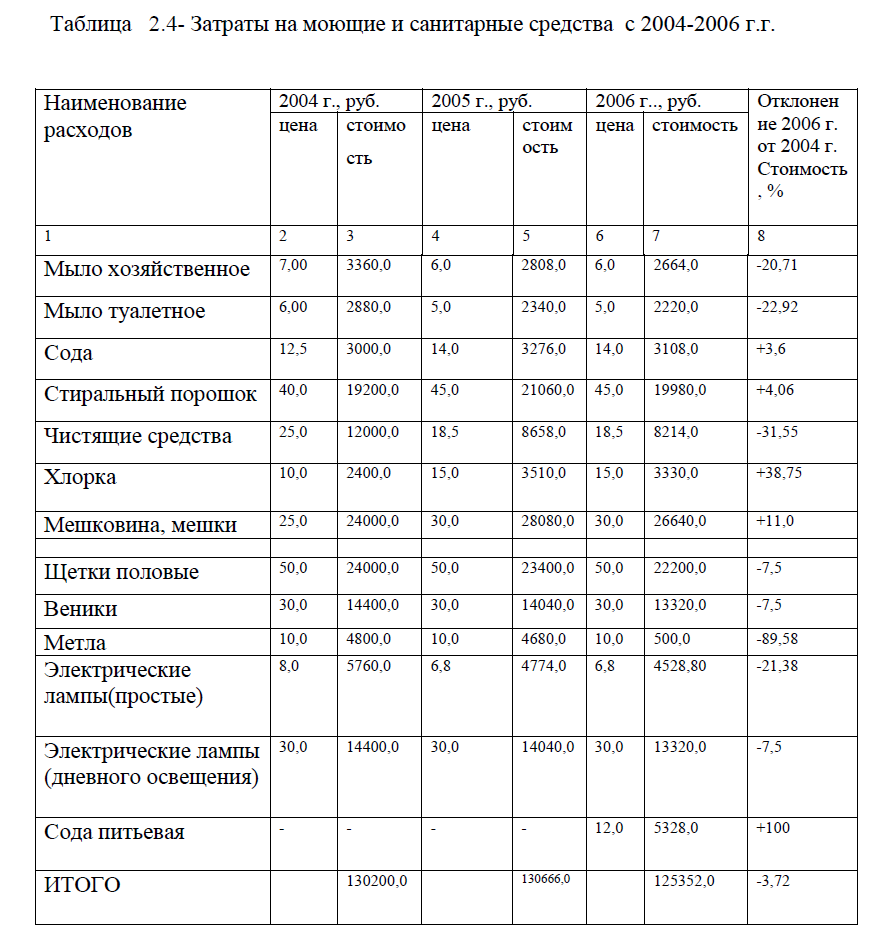

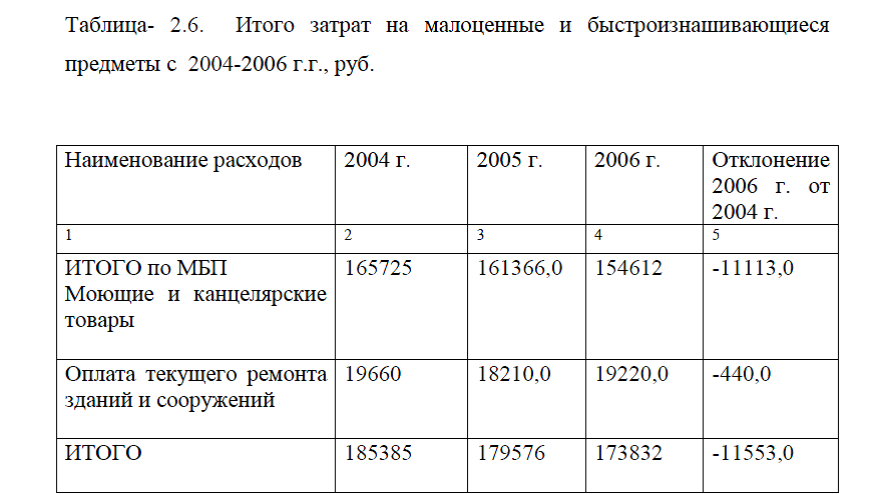

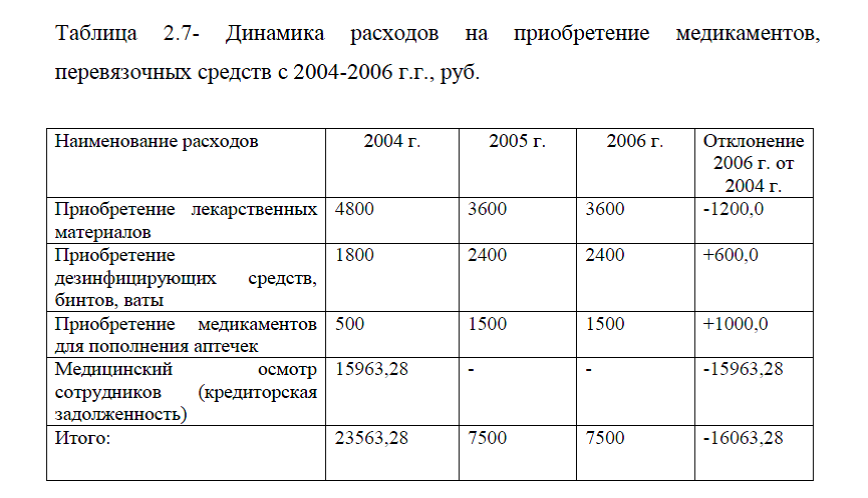

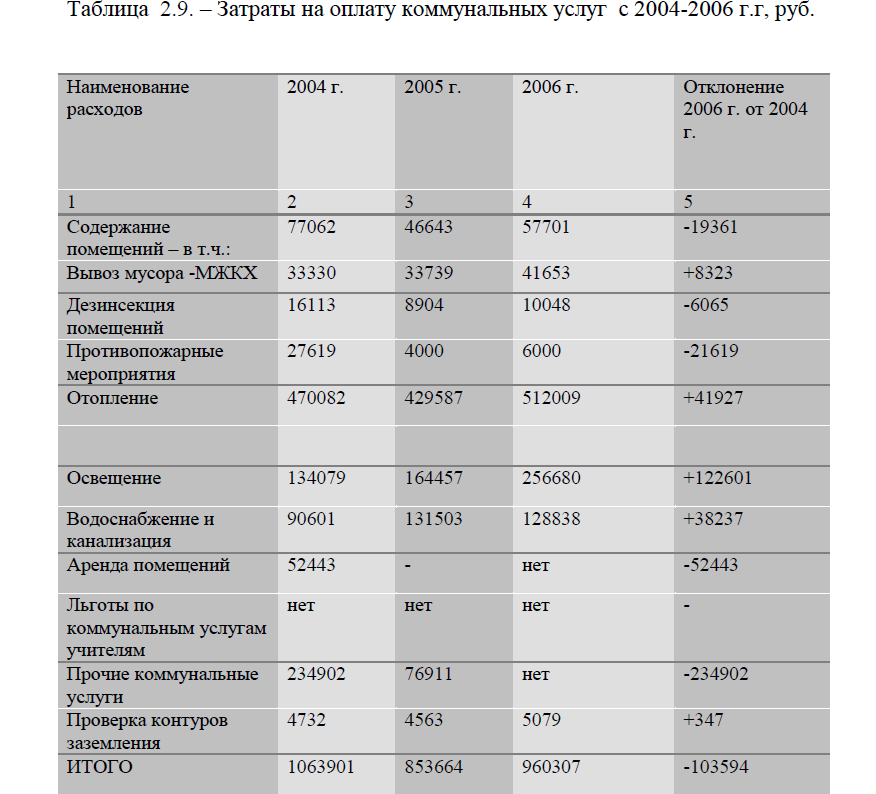

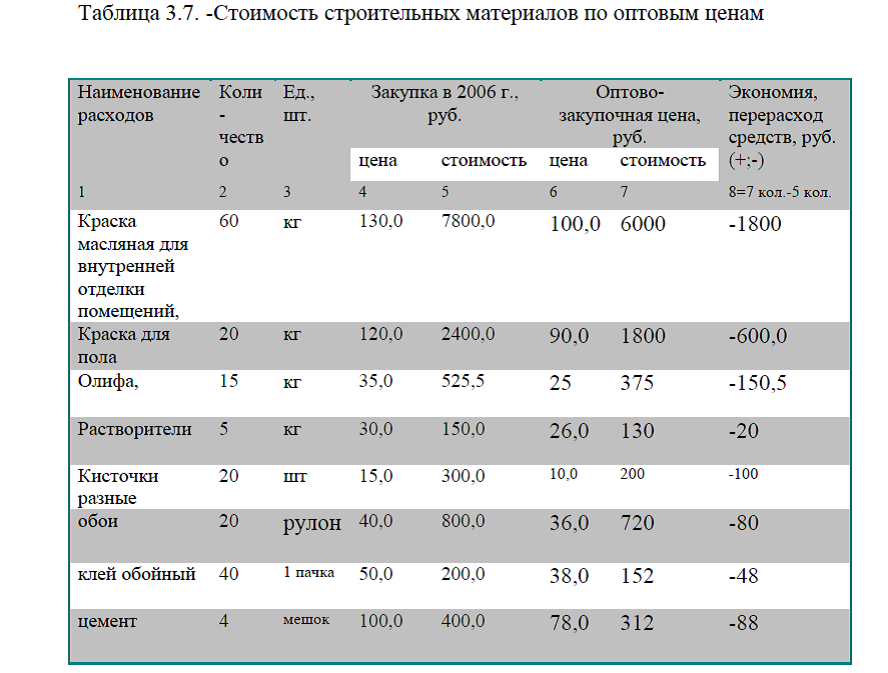

В смете доходы и расходы классифицируются по экономическим статьям. Расшифровка основных расходов по экономическим статьям представлена в табл. 1.1.

Значение анализа исполнения сметы расходов бюджетных учреждений состоит в том, что с его помощью определяются отклонения, во-первых, кассовых расходов от фактических, во-вторых кассовых и фактических расходов от назначений по смете и в-третьих, отклонения всех видов этих расходов от выделенных бюджетных средств. Анализ способствует выявлению причин отклонений, а также позволяет обеспечивать контроль за соблюдением норм расходов на текущее содержание по всем статьям бюджетной классификации.

В процессе анализа используются данные учета расходов в разрезе отдельных видов мероприятий и работ. По аналогичным их видам привлекается информация о расходах других учреждений. Это позволяет повысить результативность анализа и выявить резервы снижения расходов.

Анализ деятельности бюджетных учреждений проводится с целью установить, насколько эффективно используются средства бюджета. направляемые на финансирование конкретного учреждения, соответствуют ли качество и объем услуг, оказываемых населению или другим субъектам хозяйствования. затратам, которые несет государство по их оказанию. Применяя данную методику необходимо сначала оценить все поступления, как бюджетные, так и доходы из внебюджетных источников. Поступление средств из бюджета осуществляется на основании сметы утверждённой сметы расходов. Смета на очередной год представляется в июле предшествующего планируемому года вышестоящему распорядителю средств – Министерству образования. Расчёт показателей сметы осуществляется в разрезе категорий, статей, подстатей и элементов экономической классификации расходов.

Анализ финансирования предполагает изучение обеспеченности учреждения бюджетными средствами, а также полноты их использования. Для этого плановое финансирование сравнивают с фактическим, и производится сравнение поступивших сумм бюджетных средств с кассовыми расходами учреждения. Основным источником информации при этом является «Отчёт об исполнении сметы расходов формы № 2».В условиях развития рыночных отношений и сокращения государственного финансирования бюджетные учреждения вынуждены вести поиск дополнительных источников доходов за счет оказания платных услуг по основной деятельности (обучение, переподготовка, повышение квалификации и т.п.). [14; с.233]

Объектами анализа внебюджетных средств в системе образования являются следующие показатели:

• доходы и расходы по видам деятельности и в разрезе структурных подразделений учреждения, их состав, структура и динамика за анализируемый период по сравнению с планом (сметой);

• расходы по видам деятельности в разрезе статей, подстатей и элементов бюджетной классификации, их структура и динамика за анализируемый период по сравнению с планом (сметой);

• соотношение доходов и расходов от внебюджетной деятельности.

Основными источниками информации для анализа формирования и использования внебюджетных средств являются следующие документы: смета доходов и расходов по внебюджетным средствам, отчет об исполнении сметы доходов и расходов по внебюджетным средствам — форма № 4. [14; с.234]

Диссертация на заказ без посредников