Диплом: Современное состояние и перспективы развития банковского кредитования населения, скачать бесплатноdiplom-bankovskoe-kreditovanie-skachat.zip

Банковское кредитование  представляет собой совокупность отношений между банком как кредитором и его заемщиком по поводу: предоставления заемщиком определенной суммы денежных средств для целевого использования (но встречаются и несвязанные кредиты); их своевременного возврата; получения от заемщика платы за пользование предоставленными в его распоряжение средствами. Кредит выступает как частный случай договора

представляет собой совокупность отношений между банком как кредитором и его заемщиком по поводу: предоставления заемщиком определенной суммы денежных средств для целевого использования (но встречаются и несвязанные кредиты); их своевременного возврата; получения от заемщика платы за пользование предоставленными в его распоряжение средствами. Кредит выступает как частный случай договора  займа и предполагает: кредит не может, если иное не предусмотрено договором, быть беспроцентным; передачу одной стороной (кредитором) другой стороне (заемщику) только денежных средств, причем лишь во временное пользование (не в собственность); в качестве кредитора выступает не любое лицо, а только кредитная организация. [19,с.121]

займа и предполагает: кредит не может, если иное не предусмотрено договором, быть беспроцентным; передачу одной стороной (кредитором) другой стороне (заемщику) только денежных средств, причем лишь во временное пользование (не в собственность); в качестве кредитора выступает не любое лицо, а только кредитная организация. [19,с.121]

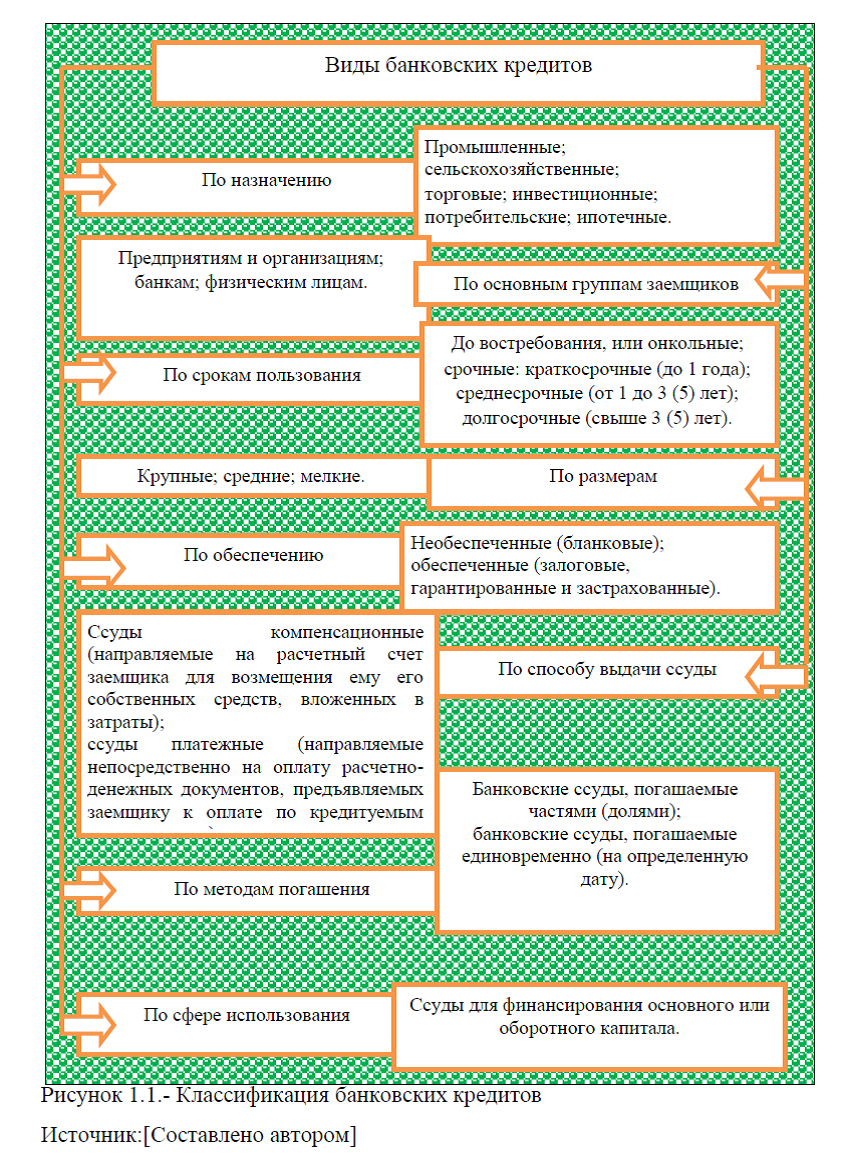

Коммерческие банки предоставляют своим клиентам разнообразные виды кредитов, которые можно классифицировать по различным признакам, в частности: назначению (цели кредита); по основным группам заемщиков , по срокам пользования, по размерам , по обеспечению, по способу выдачи ссуды, по методам погашения, по видам процентных ставок и др., рис.1.1.

Рассмотрим кратко классификацию перечисленных видов банковских кредитов. Как уже было описано выше, банковские кредиты по назначению подразделяются на: промышленные, сельскохозяйственные, торговые, инвестиционные, потребительские, ипотечные.

Промышленные ссуды предоставляются предприятиям и организациям на развитие производства, на покрытие расходов по покупке материалов и т.п. Сельскохозяйственные ссуды предоставляются фермерам, крестьянским хозяйствам с целью содействия их деятельности по обработке земли, сбору урожая и т.п. Потребительские ссуды предоставляются физическим лицам на покрытие неотложных нужд, ремонт и покупку квартир, домов и т.п.

Ипотечные ссуды выдаются под залог недвижимости с целью строительства, приобретения или реконструкции жилья. Обеспеченные ссуды являются основной разновидностью современного банковского кредита. В зависимости от вида обеспечения их принято подразделять на залоговые, гарантированные и застрахованные.

По способу погашения банковские кредиты делятся на ссуды, погашаемые единовременно, и ссуды, погашаемые в рассрочку. Ссуды, погашаемые единовременным платежом, являются традиционной формой возврата краткосрочного кредита, поскольку удобны с позиции юридического оформления. Ссуды, погашаемые в рассрочку, означают погашение кредита двумя и более платежами в течение всего срока кредитования. Конкретные условия возврата определяются в кредитном договоре и зависят от объекта кредитования, срока кредита, инфляционных процессов и ряда других факторов. [20,с.214]

По видам процентных ставок банковские кредиты можно подразделить на кредиты с фиксированной или плавающей процентной ставкой. Ссуды с фиксированной процентной ставкой предполагают установление на весь период кредитования определенной величины процентной ставки без права ее пересмотра. В данном случае заемщик принимает на себя обязательство оплатить проценты по неизменной согласованной ставке вне зависимости от изменений на рынке капиталов. В российской практике банковского кредитования преимущественно используются фиксированные процентные ставки. Кредитование с плавающей процентной ставкой предполагает

использование процентной ставки, размер которой периодически пересматривается. В данном случае процентная ставка складывается из двух составных частей: основной ставки, изменяющейся в зависимости от конъюнктуры рынка, и надбавки, являющейся фиксированной величиной и определяемой по договоренности сторон.

В зависимости от сферы использования банковские кредиты могут быть двух видов: ссуды для финансирования основного или оборотного капитала. В свою очередь, кредиты в оборотный капитал подразделяют на кредиты в сферу производства и сферу обращения. По срокам пользования банковские кредиты бывают до востребования и срочные. Срочные кредиты принято делить на: краткосрочные (до одного года), среднесрочные (от одного года до трех лег) и долгосрочные (свыше трех лет). [25,с.182]

По обеспечению кредиты подразделяются на бланковые(необеспеченные) и обеспеченные. Бланковые кредиты выдаются первоклассным заемщикам без использования вторичных форм обеспечения возвратности кредита. Обеспеченные ссуды являются основной разновидностью современного банковского кредита. В зависимости от формы обеспечения их принято подразделять на залоговые, гарантированные и застрахованные. Подобная классификация банковских кредитов используется больше в теории банковского дела, чем в практике. В практической же деятельности российских банков принято деление банковских кредитов на виды в зависимости не от формы, а от качества обеспечения. В связи с этим принято выделение обеспеченных, недостаточно обеспеченных и необеспеченных кредитов.

недостаточно обеспеченных и необеспеченных кредитов.

По способу погашения банковские кредиты делятся на ссуды, погашаемые единовременно, и ссуды, погашаемые в рассрочку. Ссуды, погашаемые единовременным платежом, являются традиционной формой возврата краткосрочного кредита, поскольку удобны с позиции юридического оформления. Ссуды, погашаемые в рассрочку, означают погашение кредита двумя и более платежами в течение всего срока кредитования. Конкретные условия возврата кредита определяются в кредитном договоре и зависят от объекта кредитования, срока кредита, инфляционных процессов и ряда других факторов. [32,с.207]

По видам процентных ставок банковские кредиты можно подразделить на кредиты с фиксированной или плавающей процентной ставкой.  Ссуды с фиксированной процентной ставкой предполагают установление на весь период кредитования определенной величины процентной ставки без права ее пересмотра. В данном случае заемщик принимает на себя обязательство оплатить проценты по неизменной согласованной ставке вне зависимости от изменений на рынке капиталов. В российской практике банковского кредитования преимущественно используются фиксированные процентные ставки. Кредитование с плавающей процентной ставкой предполагает использование процентной ставки, размер которой периодически пересматривается. В данном случае процентная ставка складывается из двух составных частей: основной ставки, изменяющейся в зависимости от конъюнктуры рынка, и надбавки, являющейся фиксированной величиной и определяемой по договоренности сторон.

Ссуды с фиксированной процентной ставкой предполагают установление на весь период кредитования определенной величины процентной ставки без права ее пересмотра. В данном случае заемщик принимает на себя обязательство оплатить проценты по неизменной согласованной ставке вне зависимости от изменений на рынке капиталов. В российской практике банковского кредитования преимущественно используются фиксированные процентные ставки. Кредитование с плавающей процентной ставкой предполагает использование процентной ставки, размер которой периодически пересматривается. В данном случае процентная ставка складывается из двух составных частей: основной ставки, изменяющейся в зависимости от конъюнктуры рынка, и надбавки, являющейся фиксированной величиной и определяемой по договоренности сторон.

По размерам принято деление банковских ссуд на мелкие, средние и крупные. В банковской практике не существует единого подхода к классификации кредитов по данному признаку. В России крупным кредитом считается кредит одному заемщику, превышающий 5% величины капитала банка.[32,с.219]

Банковское кредитование населения осуществляется при строгом соблюдении принципов кредитования. Последние представляют собой основу, главный элемент системы кредитования, поскольку отражают сущность в области кредитных отношений. К принципам банковского кредитования относятся: срочность; возвратность; платность; обеспеченность кредита; целевое использование; дифференцированный подход, рис.1.2. Более подробная классификация принципов кредитования представлена в прил.1. Все эти принципы взаимосвязаны. С принципом срочности возврата кредита очень тесно связаны два других принципа кредитования, такие как дифференцированность и обеспеченность.

Оценка кредитоспособности лиц, испрашивающих кредит, проводимая банками до заключения кредитных договоров, дает им возможность в определенной степени подстраховать себя от риска несвоевременного возврата кредита и, следовательно, предвосхитить соблюдение принципа срочности кредитования.

Дифференциация кредитования препятствует покрытию потерь и убытков за счет кредита и служит необходимым условием его нормального функционированного процента – это своего рода «цена» кредита. Платность кредита призвана оказывать стимулирующее воздействие на коммерческий расчет предприятий, побуждая их к увеличению собственных ресурсов и экономное

расходование привлеченных средств.

Смысл этих принципов состоит в достижении действительно партнёрских отношений, объединяющих усилия кредитора и заёмщика, объективно равно заинтересованных в развитии национальной экономики, росте производи- тельности труда и на этой основе получении большей прибыли, в достойном социальном обеспечении всех граждан. В различных странах действуют разные законы в области кредитования индивидуальных заёмщиков, однако их объединяет общая установка: ради повышения уровня жизни потребителей кредит должен быть доступен в необходимом объёме.

ДИПЛОМ БАНКОВСКОЕ КРЕДИТОВАНИЕ СКАЧАТЬ

Заказать дипломный проект по главам (по частям) диплома без посредников