Диплом: Оценка стоимости предприятия (бизнеса) МГУП «Мосводоканал»

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА)

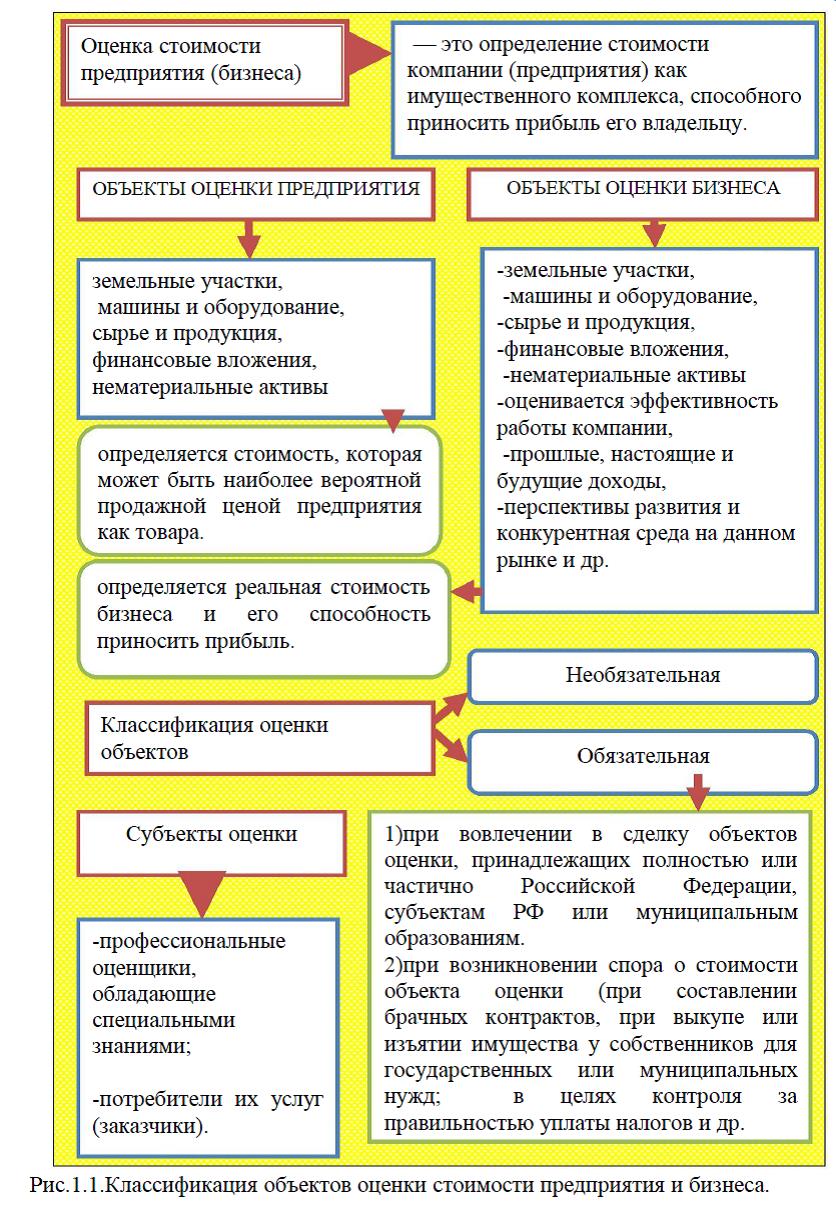

1.1.Объект оценки стоимости предприятия (бизнеса)

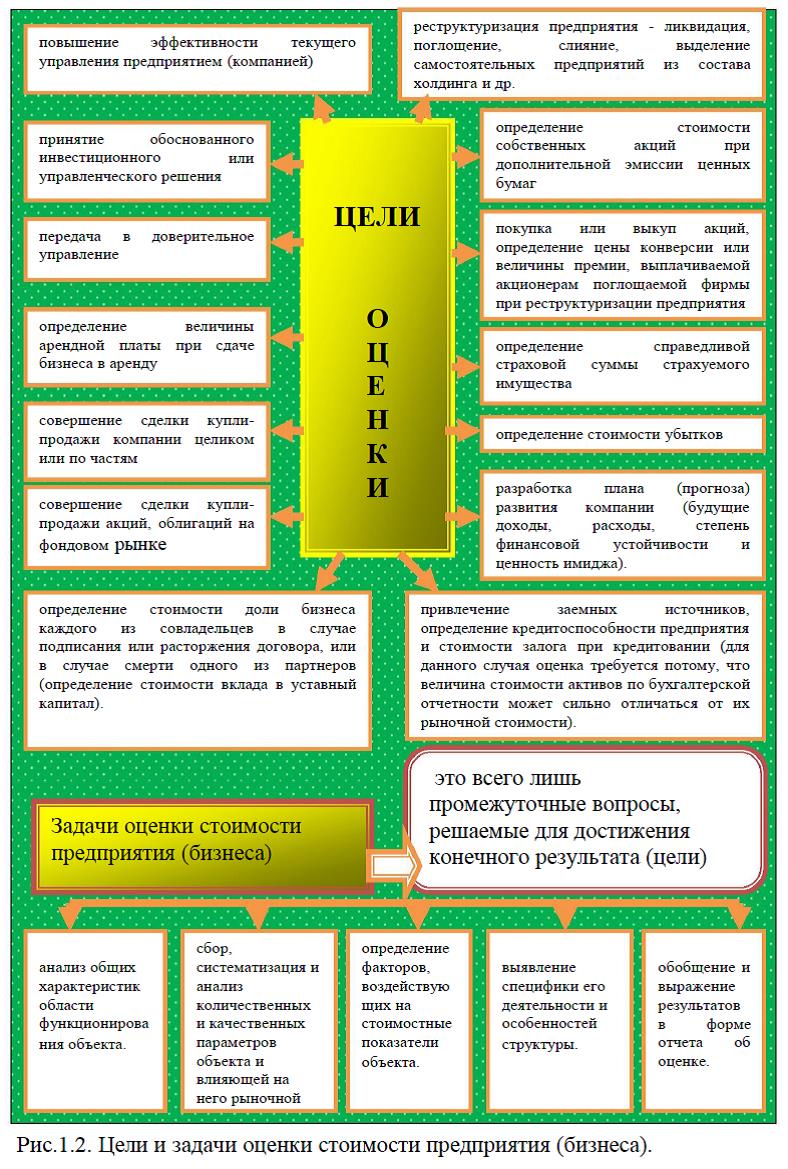

1.2.Цели и задачи оценки стоимости предприятия (бизнеса)

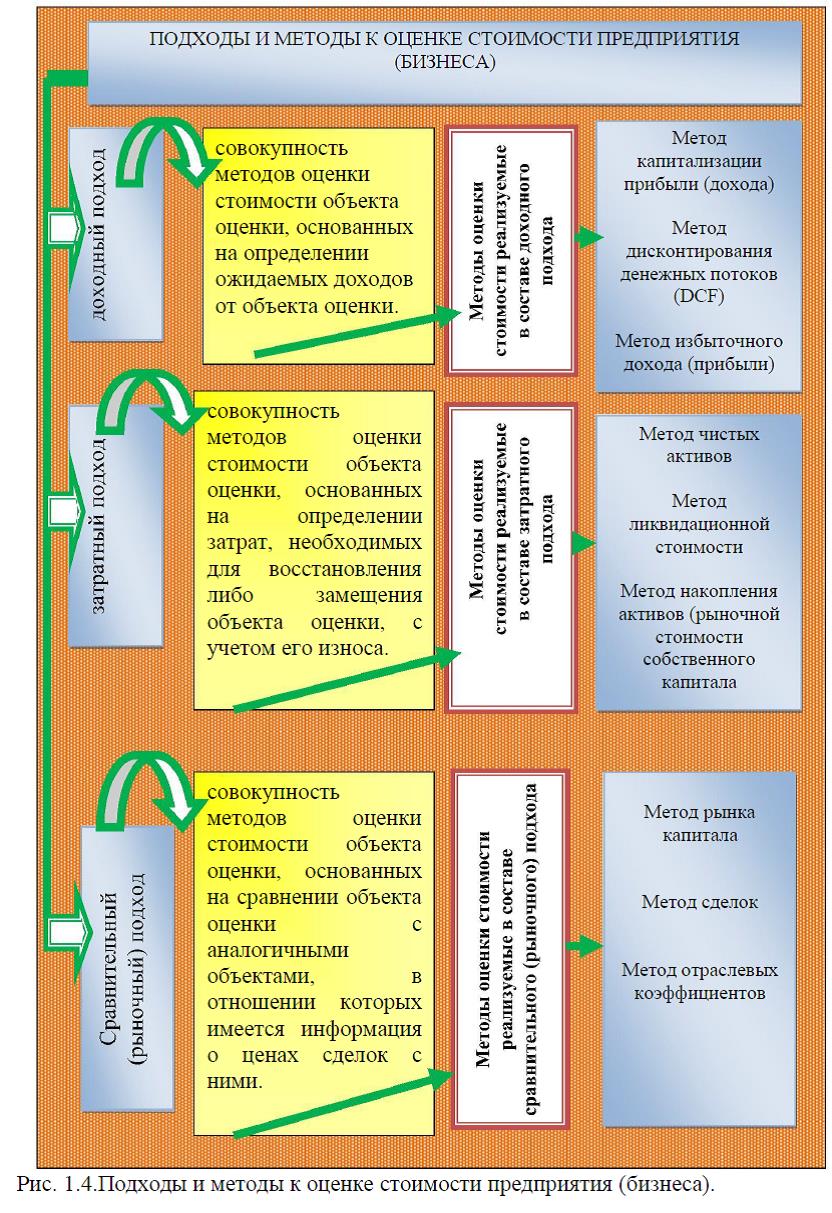

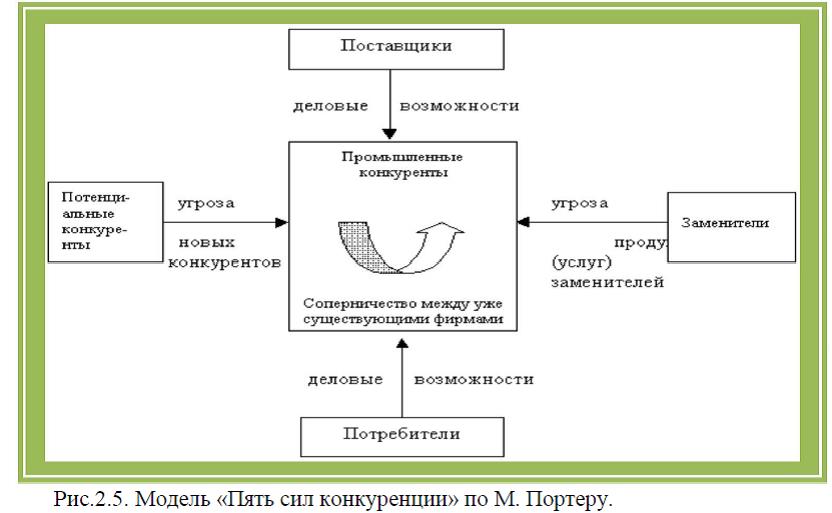

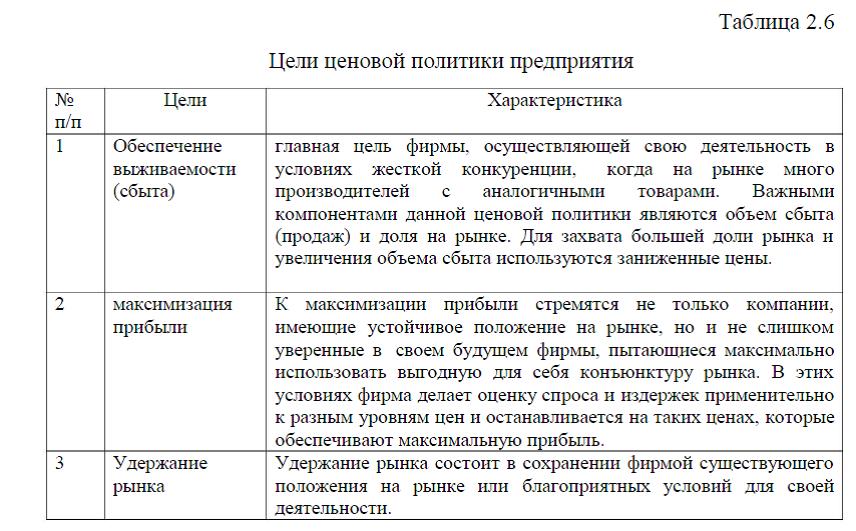

1.3. Подходы и методы к оценке стоимости предприятия (бизнеса)

ГЛАВА 2. КОНЦЕПЦИЯ УПРАВЛЕНИЯ СТОИМОСТЬЮ БИЗНЕСА

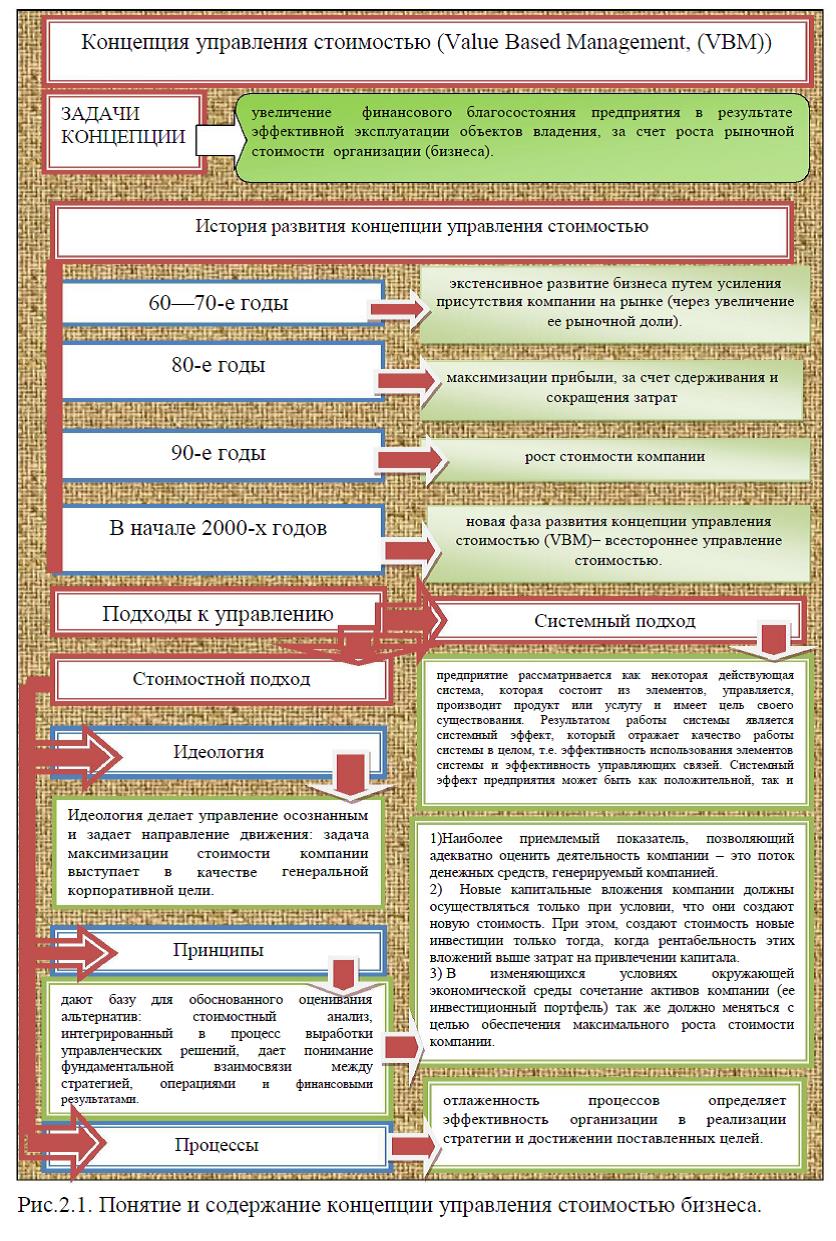

2.1.

Содержание концепции управления стоимостью бизнеса

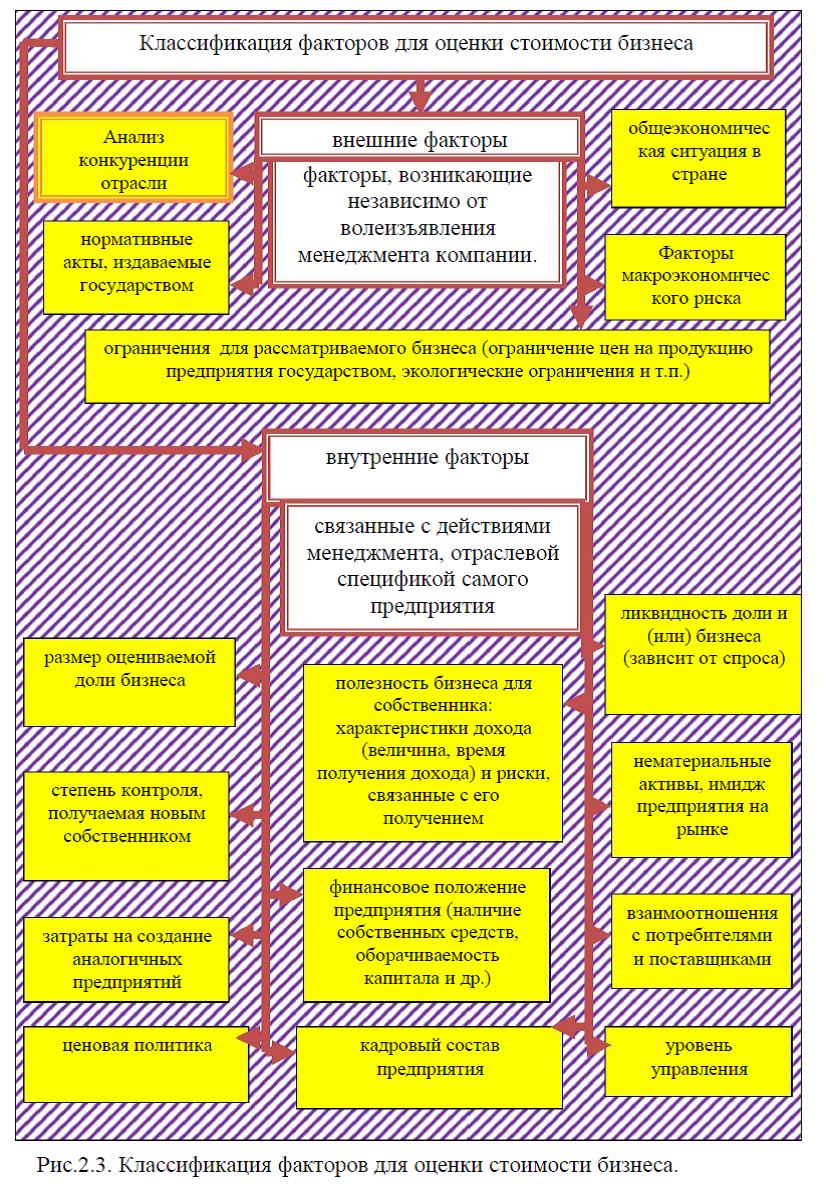

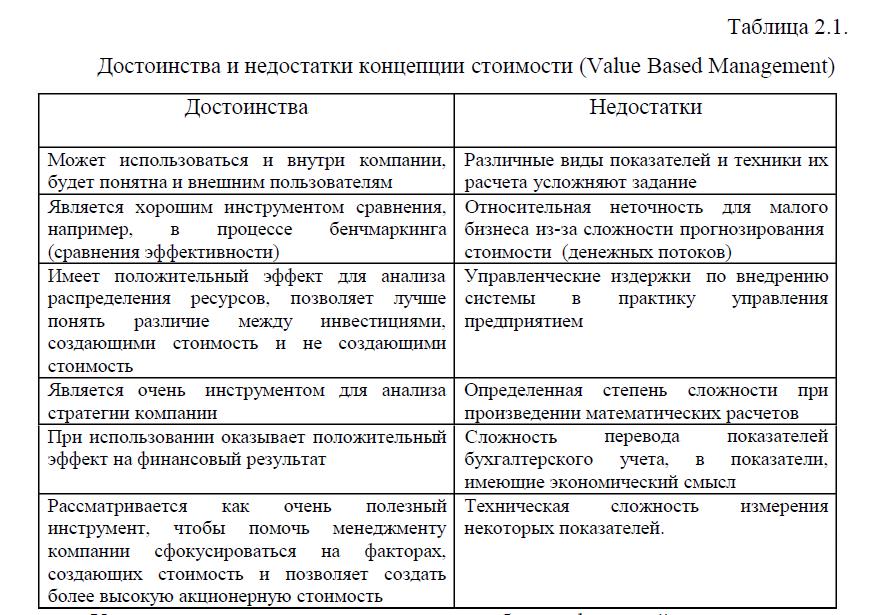

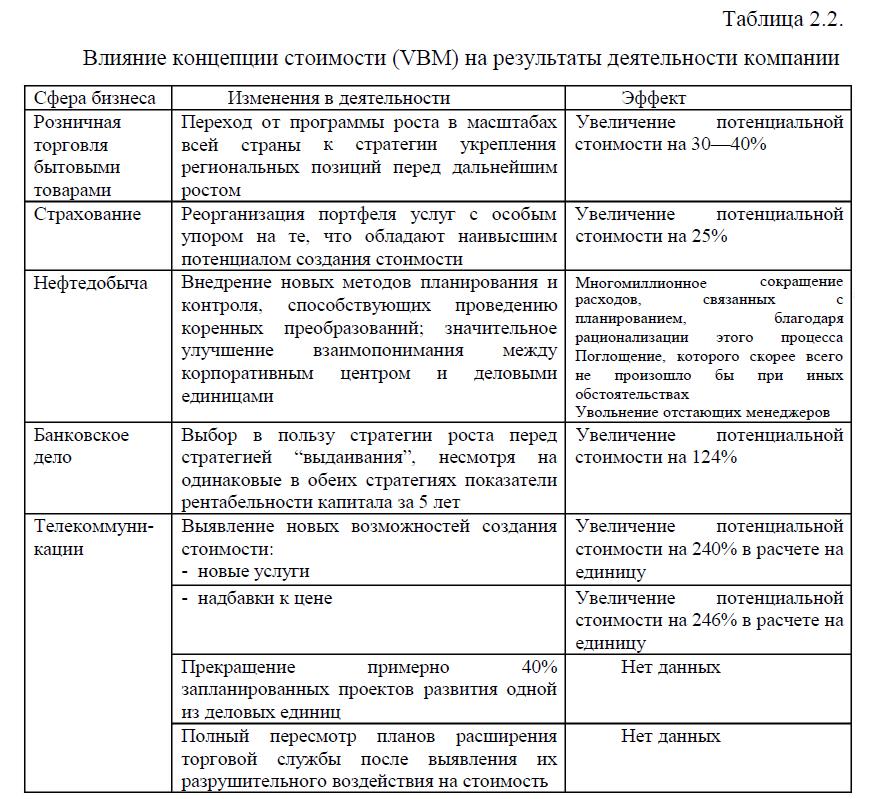

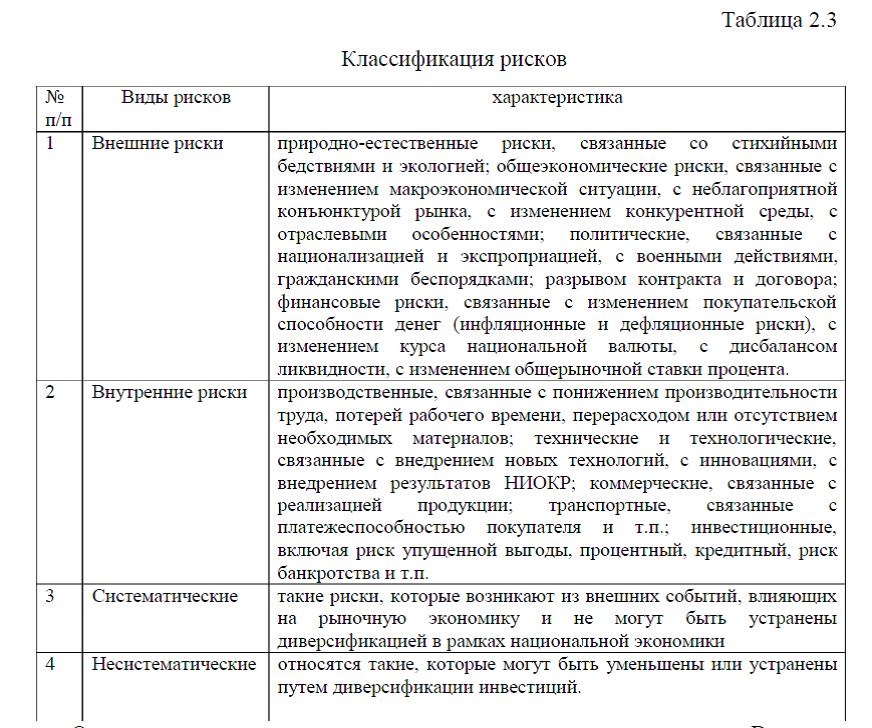

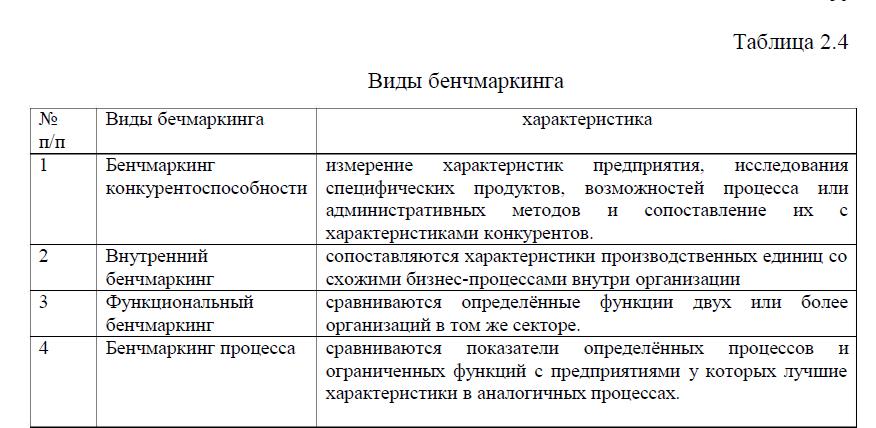

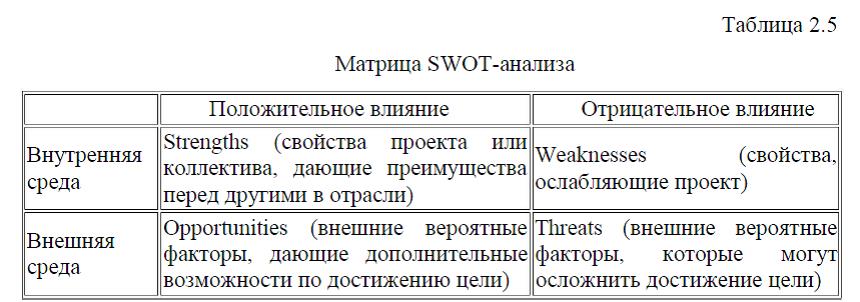

Содержание концепции управления стоимостью бизнеса2.2.Анализ факторов стоимости компании

2.3.Внедрение системы управления стоимостью

ГЛАВА 3. ОЦЕНКА СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА) ДЛЯ ЦЕЛЕЙ УПРАВЛЕНИЯ СТОИМОСТЬЮ НА ПРИМЕРЕ МГУП «МОСВОДОКАНАЛ»

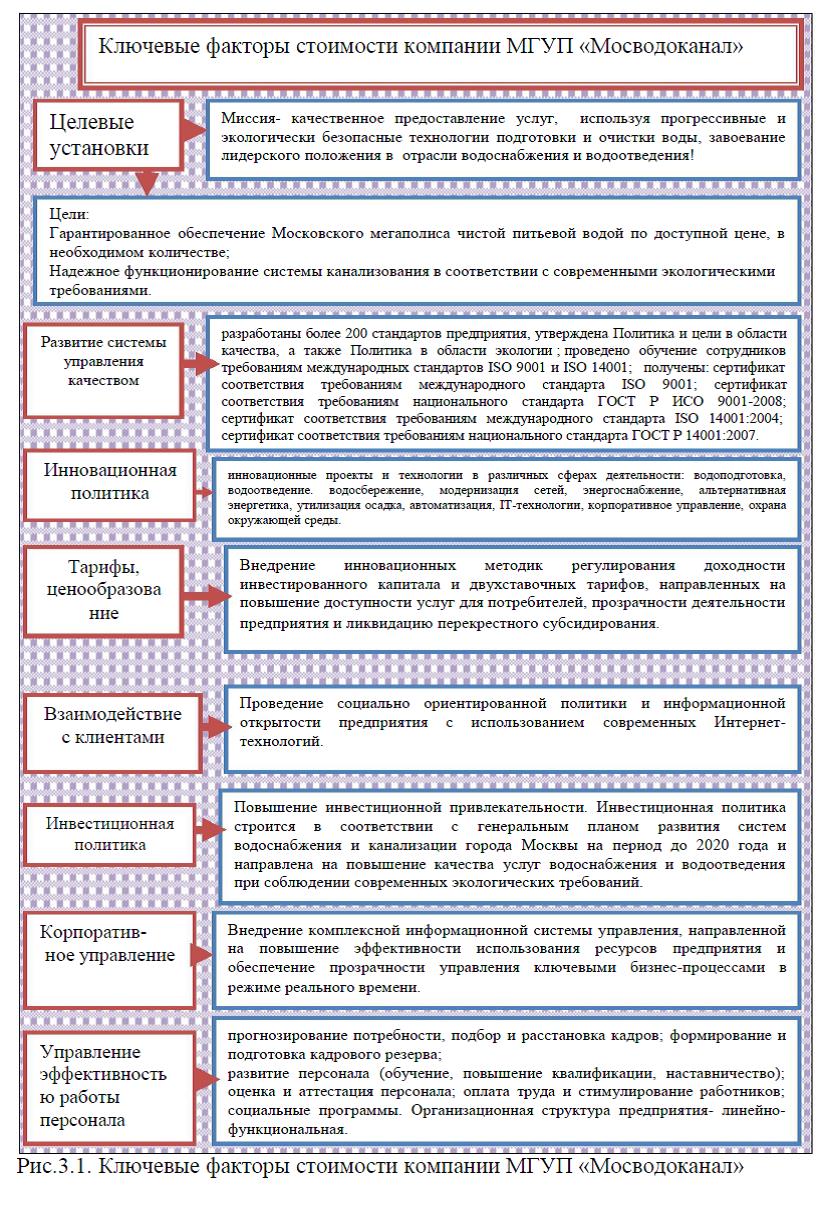

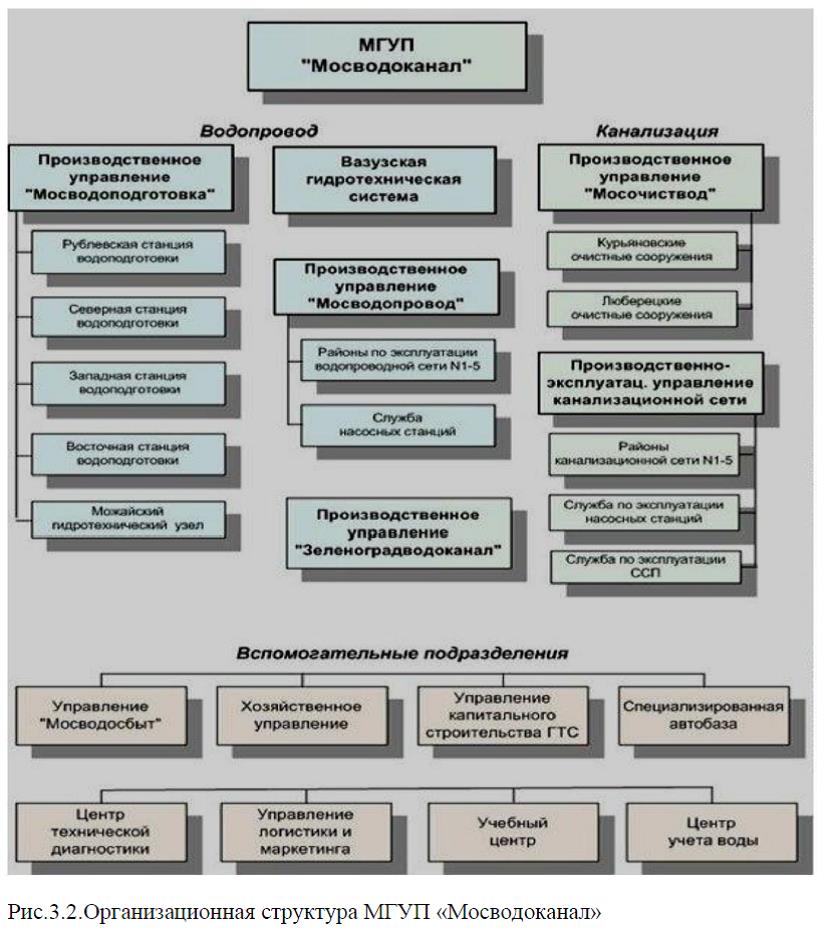

3.1.Краткая характеристика предприятия (бизнеса) МГУП «Мосводоканал»

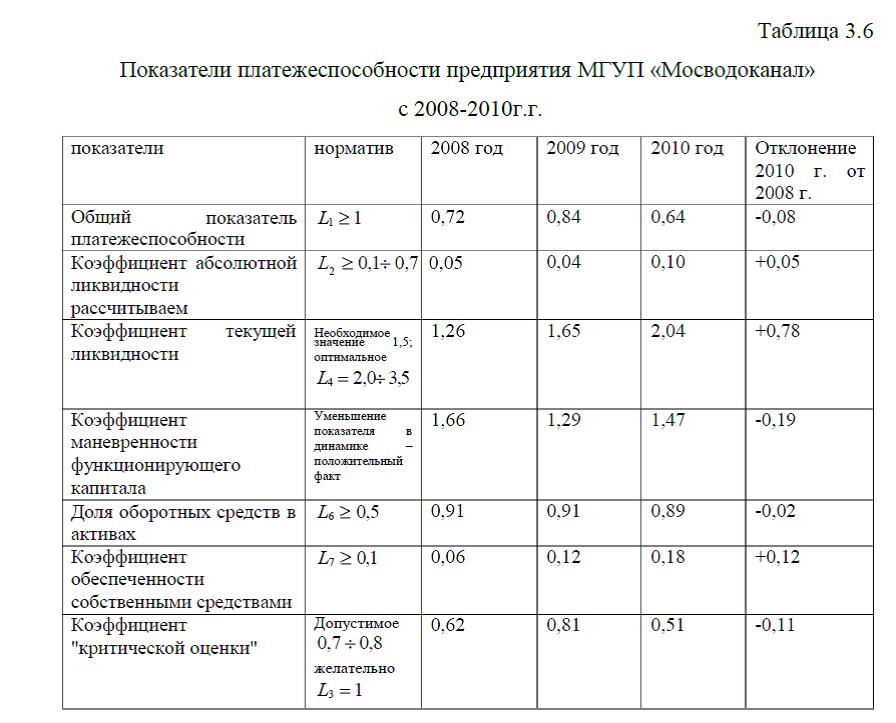

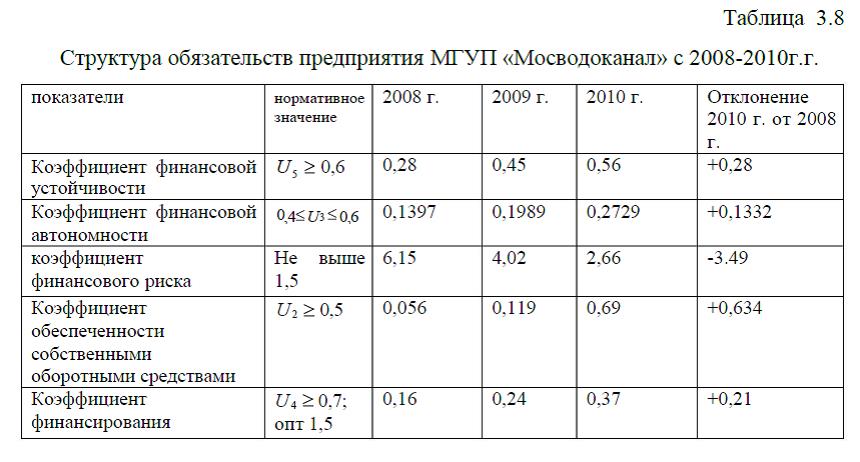

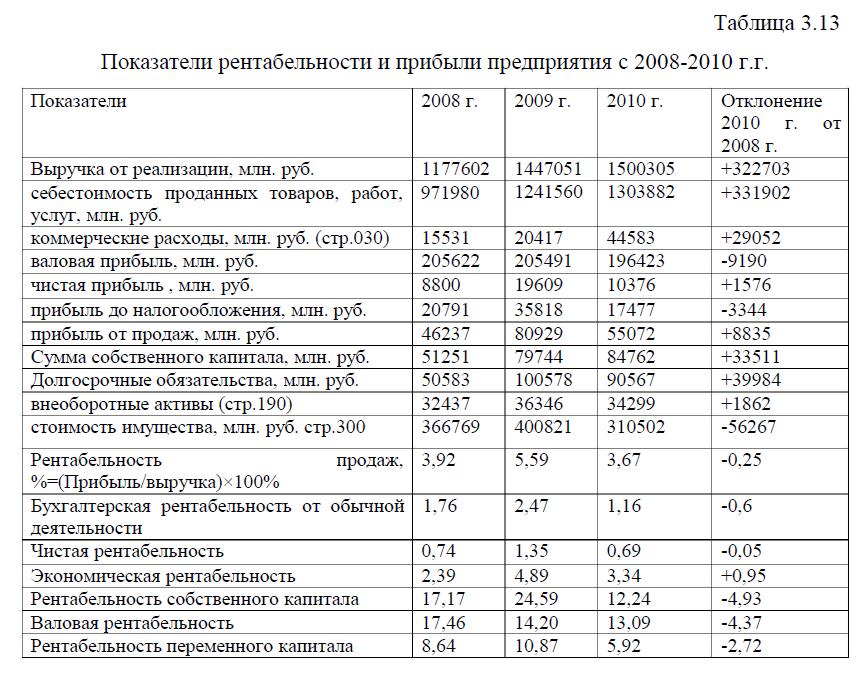

3.2.Анализ показателей финансово-хозяйственной деятельности предприятия (бизнеса) МГУП

«Мосводоканал»

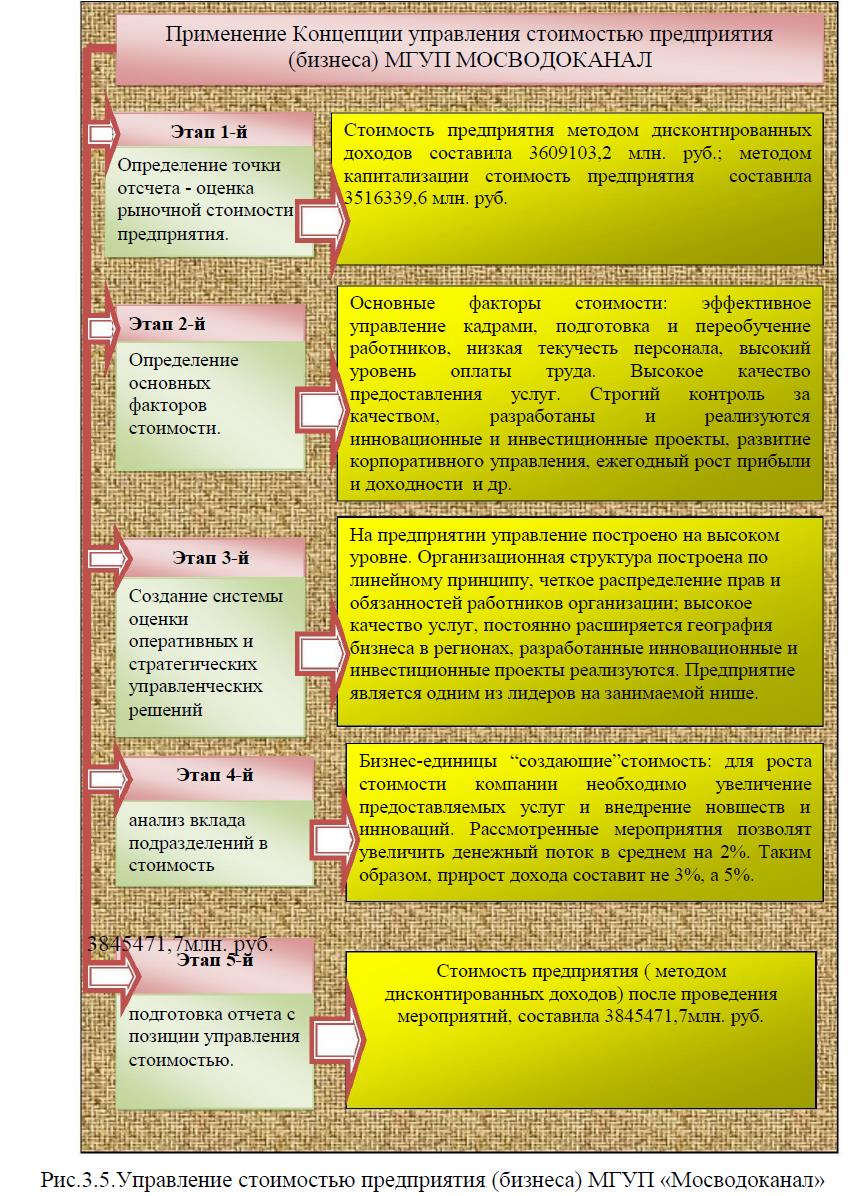

«Мосводоканал»3.3.Оценка стоимости предприятия (бизнеса) МГУП «Мосводоканал»

для целей управления стоимостью

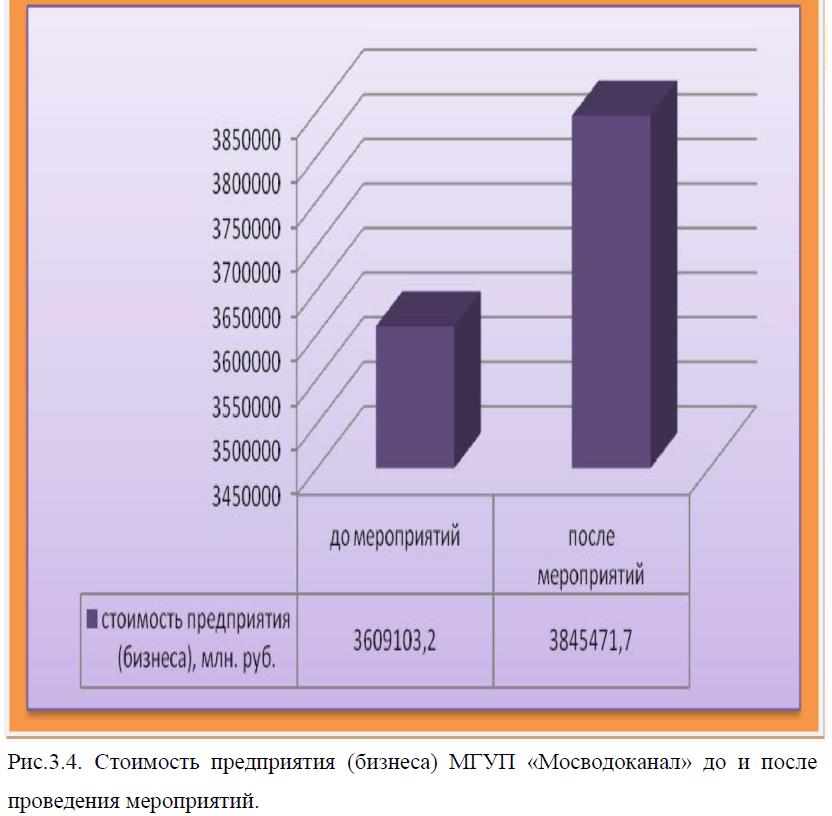

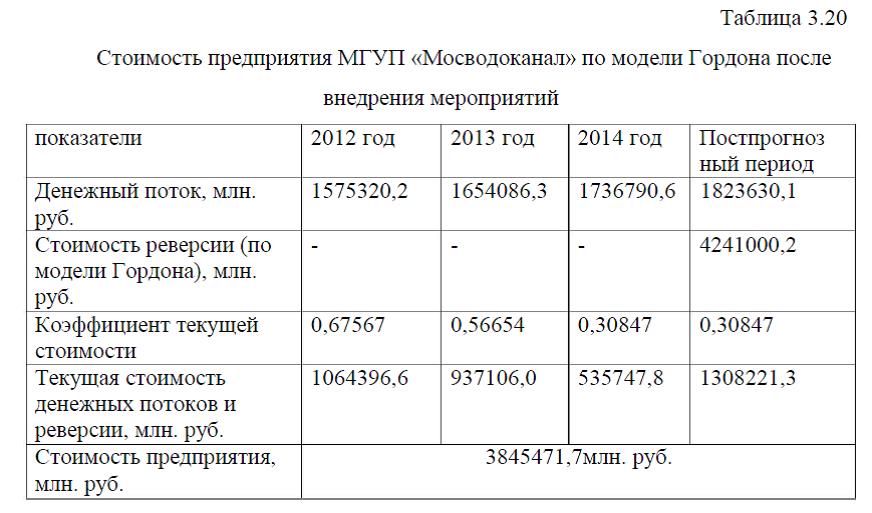

3.4.Мероприятия по повышению стоимости предприятия (бизнеса) МГУП «Мосводоканал»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

Приложение 1.Примерная классификация существующих целей оценки бизнеса со стороны различных субъектов

[collapse]

Приложение 2.Характеристика случаев, когда возникает потребность в оценке стоимости предприятия

[collapse]

Приложение 3. Основные показатели прогнозируемых сценариев

[collapse]

Приложение 4. Теоретическая основа сравнительного (рыночного) подхода, доказывающая возможность его применения, а также объективность результативной величины, являются следующие базовые положения

[collapse]

Приложение 5.Алгоритм реализации метода чистых активов

[collapse]

Приложение 6.Концепция управления на основе стоимости и стратегия компании в крупнейших компаниях России. Итоги исследования

[collapse]

Приложение 7. История Мосводоканала

[collapse]

Приложение 8. УСТАВ «Московского государственного унитарного предприятия "Мосводоканал"

[collapse]

Приложение 9. Федеральный закон от 14 ноября 2002 г. N 161-ФЗ<br />

"О государственных и муниципальных унитарных предприятиях"

[collapse]

Приложение 10. Инвестиционная политика МГУП «Мосводоканал»

[collapse]

Приложение 11. Новые инновационные технологии МГУП «Мосводоканал»

[collapse]

Приложение 12. Система управления персоналом на предприятии МГУП «Мосводоканал»

[collapse]

Приложение 14. Анализ активов предприятия МГУП «Мосводоканал» с 2008-2010 г.г. Анализ пассивов предприятия МГУП «Мосводоканал» с 2008-2010 г.г. Группировка активов и пассивов баланса предприятия МГУП «Мосводоканал» с 2008-2010 г.г. Показатели финансовой устойчивости. Исходные данные для расчета коэффициентов деловой активности предприятия МГУП «Мосводоканал» с 2008-2010 г.г.

[collapse]

Приложение 15.Финансовые коэффициенты

[collapse]

Приложение 16.Инновационные проекты МГУП Мосводоканал

[collapse]

Приложение 17. Новые направления деятельности для предприятия МГУП «Мосводоканал»

[collapse]

Доклад к диплому: «Оценка и управление стоимостью бизнеса на примере МГУП «Мосводоканал»

[collapse]

Графический материал к диплому: «Оценка и управление стоимостью бизнеса на примере МГУП «Мосводоканал»

РАЗДАТОЧНЫЙ МАТЕРИАЛ (ГРАФИЧЕСКИЙ) ВОДОКАНАЛ

[collapse]

Диссертация на заказ без посредников, без предоплаты