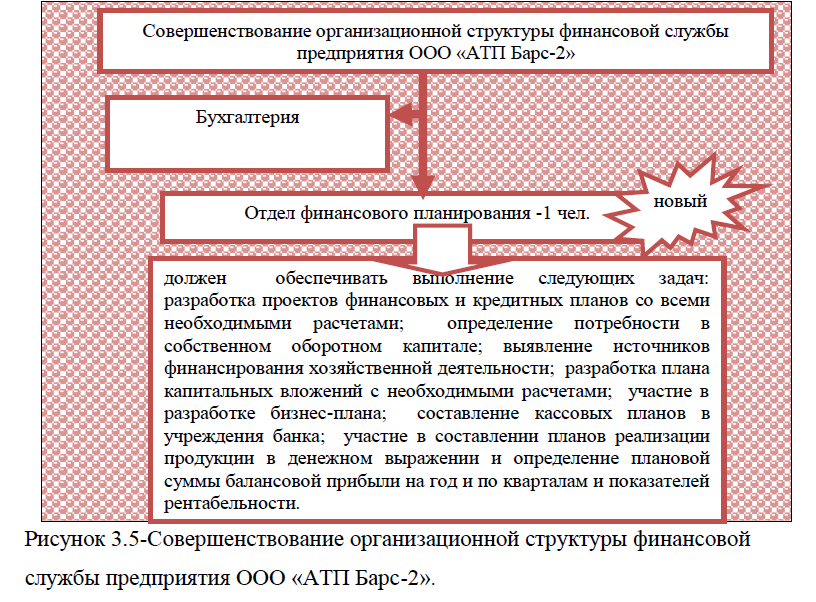

Диплом: Управление финансовой устойчивостью автотранспортного предприятия ООО "АТП БАРС-2"

Капитал предприятия (имущество)

делится на основные фонды и оборотные средства. Основной капитал предприятия– это часть производительного капитала, который полностью и многократно принимает участие в производстве товара, переносит свою стоимость на новый продукт по частям, в течение ряда периодов. К основному капиталу относится та часть авансированного капитала, которая затрачена на постройку зданий,

делится на основные фонды и оборотные средства. Основной капитал предприятия– это часть производительного капитала, который полностью и многократно принимает участие в производстве товара, переносит свою стоимость на новый продукт по частям, в течение ряда периодов. К основному капиталу относится та часть авансированного капитала, которая затрачена на постройку зданий,  сооружений, на покупку машин, оборудования, инструмента. После реализации товара основной капитал по частям возвращается в денежной форме предпринимателю. Основной капитал подвергается физическому и моральному износу. Физический износ – постепенная утрата основными капиталами потребительной стоимости, которая постепенно переносится на продукт, частями возвращается в виде амортизации. Моральный износ происходит из-за роста производительности труда и технического прогресса и ведет к обновлению основного капитала до того, как он снашивается физически. [20;219]

сооружений, на покупку машин, оборудования, инструмента. После реализации товара основной капитал по частям возвращается в денежной форме предпринимателю. Основной капитал подвергается физическому и моральному износу. Физический износ – постепенная утрата основными капиталами потребительной стоимости, которая постепенно переносится на продукт, частями возвращается в виде амортизации. Моральный износ происходит из-за роста производительности труда и технического прогресса и ведет к обновлению основного капитала до того, как он снашивается физически. [20;219]

Основной капитал – это денежные средства, вложенные в основные фонды. Он меняет свою вещественную форму и проходит следующие стадии: инвестирование (денежная форма – основные фонды) – в реальные активы – здания, сооружения, машины и оборудование и пр., а не в финансовые активы – акции, облигации; производство (материально – вещественная форма), потребление в виде амортизации. Процесс постепенного перенесения стоимости средств труда по мере

их физического и морального износа на производимый с их помощью продукт; использование специальных денежных средств – амортизационных отчислений, включаемых в издержки производства и обращения, для простого и расширенного воспроизводства основных фондов; возмещение: начисленная амортизация превращается в денежную форму (себестоимость, выручка). За счёт этих денег происходит вновь закупка оборудования. В состав основного капитала входят: основные средства – часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев.

их физического и морального износа на производимый с их помощью продукт; использование специальных денежных средств – амортизационных отчислений, включаемых в издержки производства и обращения, для простого и расширенного воспроизводства основных фондов; возмещение: начисленная амортизация превращается в денежную форму (себестоимость, выручка). За счёт этих денег происходит вновь закупка оборудования. В состав основного капитала входят: основные средства – часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев. В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (это денежная оценка ОФ и материальных ценностей, имеющих длительный срок службы); незавершённые долгосрочные инвестиции – затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи, за исключением долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других предприятий;

В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (это денежная оценка ОФ и материальных ценностей, имеющих длительный срок службы); незавершённые долгосрочные инвестиции – затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи, за исключением долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других предприятий; долгосрочные финансовые инвестиции – инвестиции организации в государственные ценные бумаги, облигации и иные ценные бумаги других организаций, в уставные (складочные) капиталы других организаций, а также предоставленные другим организациям займы; нематериальные активы. Могут быть отнесены объекты интеллектуальной собственности (исключительное право на результаты интеллектуальной деятельности): В составе нематериальных активов учитываются также деловая репутация организации и организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации).

долгосрочные финансовые инвестиции – инвестиции организации в государственные ценные бумаги, облигации и иные ценные бумаги других организаций, в уставные (складочные) капиталы других организаций, а также предоставленные другим организациям займы; нематериальные активы. Могут быть отнесены объекты интеллектуальной собственности (исключительное право на результаты интеллектуальной деятельности): В составе нематериальных активов учитываются также деловая репутация организации и организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации).К основным фондам относят:

здания – вид основных фондов, включающий архитектурно – строительные объекты, назначением которых является создание условий для труда, жилья, социально-культурного обслуживания населения и хранения материальных ценностей; сооружения – объекты инженерной инфраструктуры, рабочие и силовые машины и оборудование – мелкие части капитала, которые используются в производстве товаров; измерительные и регулирующие приборы и устройства, вычислительная техника. [20;222]Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования — одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования. Одним из условий непрерывности производства является постоянное возобновление его материальной основы – средств производства.

В свою очередь, это предопределяет непрерывность движения самих средств производства, происходящего в виде их кругооборота. В своем обороте оборотные фонды последовательно принимают денежную, производительную и товарную форму, что соответствует их делению на производственные фонды и фонды обращения. Материальным носителем производственных фондов являются средства производства, которые подразделяются на предметы труда и орудия труда. Готовая продукция вместе с денежными средствами и средствами в расчетах образуют фонды обращения. Кругооборот фондов предприятий начинается с авансирования стоимости в денежной форме на приобретение сырья, материалов, топлива и других средств производства – первая стадия кругооборота. В результате денежные средства принимают форму производственных запасов, выражая переход из сферы обращения в сферу производства. Стоимость при этом не расходуется, а авансируется, так как после завершения кругооборота она возвращается. Завершением первой стадии прерывается товарное обращение, но не кругооборот. Вторая стадия кругооборота совершается в процессе производства, где рабочая сила осуществляет производительное потребление средств производства, создавая новый продукт, несущий в себе перенесенную и вновь созданную стоимость. Авансированная стоимость снова меняет свою форму – из производительной она переходит в товарную. Третья стадия кругооборота заключается в реализации произведенной готовой продукции (работ, услуг) и получении денежных средств. На этой стадии оборотные средства вновь переходят из сферы производства в сферу обращения. Прерванное товарное обращение возобновляется, и стоимость из товарной формы переходит в денежную. Разница между суммой денежных средств, затраченных на изготовление и реализацию продукции (работ, услуг) и полученных от реализации произведенной продукции (работ, услуг), составляет денежные накопления предприятия. Закончив один кругооборот, оборотные средства вступают в новый, тем самым осуществляется их непрерывный оборот. Именно постоянное движение оборотных средств является основой бесперебойного процесса производства и обращения. Анализ кругооборота фондов предприятий показывает, что авансируемая стоимость не только последовательно принимает различные формы, но и постоянно в определенных размерах пребывает в этих формах. Иными словами, авансируемая стоимость на каждый данный момент кругооборота различными частями одновременно находится в денежной, производительной, товарной формах. Кругооборот фондов предприятий может совершаться только при наличии определенной авансированной стоимости в денежной форме. Вступая в кругооборот, она уже не покидает его, последовательно меняя свои функциональные формы. Указанная стоимость в денежной форме представляет собой оборотные средства предприятия.

Оборотные средства выступают, прежде всего, как стоимостная категория. Они в буквальном смысле не являются материальными ценностями, так как из них нельзя производить готовую продукцию. Являясь же стоимостью в денежной форме, оборотные средства уже в процессе кругооборота принимают форму производственных запасов, незавершенного производства, готовой продукции. В отличие от товарно-материальных ценностей оборотные средства не расходуются, не затрачиваются, не потребляются, а авансируются, возвращаясь после окончания одного кругооборота и вступая в следующий. Момент авансирования представляет собой одну из существенных и отличительных черт оборотных средств, так как он играет важную роль в установлении их экономических границ. Временным критерием для авансирования оборотных средств

должен являться не квартальный или годовой объем фондов, а один кругооборот, после которого они возмещаются и вступают в следующий. [40;72]Изучение сущности оборотных средств предполагает рассмотрение оборотных фондов и фондов обращения. Оборотные средства, оборотные фонды и фонды обращения существуют в единстве и взаимосвязи, но между ними имеются существенные различия, которые сводятся к следующему. Оборотные средства постоянно находятся во всех стадиях деятельности предприятия, в то время как оборотные фонды проходят производственный процесс, заменяясь все новыми партиями сырья, топлива, основных и вспомогательных материалов. Производственные запасы, являясь частью оборотных фондов, переходят в процесс производства, превращаются в готовую продукцию и покидают предприятие. Оборотные фонды полностью потребляются в процессе производства, перенося свою стоимость на готовый продукт. Их сумма за год может в десятки раз превышать сумму оборотных средств, обеспечивающих при совершении каждого кругооборота переработку либо потребление новой партии предметов труда и остающихся в хозяйстве, совершая замкнутый кругооборот.

Оборотные фонды непосредственно участвуют в создании новой стоимости, а оборотные средства — косвенно, через оборотные фонды. В процессе кругооборота оборотные средства воплощают свою стоимость в оборотных фондах и поэтому посредством последних функционируют в процессе производства, участвуют в формировании издержек производства. Если бы оборотные средства прямо и непосредственно участвовали в создании нового продукта, то они постепенно уменьшались бы и к моменту окончания кругооборота должны были бы исчезнуть. Оборотные фонды, представляя собой потребительную стоимость, выступают в единой форме — производительной. Оборотные средства, как отмечалось, не только последовательно принимают различные формы, но и постоянно в определенных частях пребывают в этих формах. Приведенные обстоятельства создают объективную необходимость для разграничения оборачиваемости оборотных фондов и оборотных средств. Сравнение оборотных средств с фондами обращения, являющимися функциональной формой оборотных средств на стадии обращения, приводит к следующим результатам. Кругооборот фондов предприятий завершается процессом реализации продукции (работ, услуг). Для нормального осуществления данного процесса они наряду с основными и оборотными фондами должны располагать и фондами обращения. Оборот фондов обращения неразрывно связан с оборотом оборотных производственных фондов и является его продолжением и завершением. Совершая кругооборот, эти фонды переплетаются, образуя общий оборот, в процессе которого стоимость оборотных фондов, перенесенная на продукт труда, переходит из сферы производства в сферу обращения, а стоимость фондов обращения в размере авансированной стоимости — из сферы обращения в сферу производства. Так осуществляется единый оборот авансированных средств, проходящих через разные функциональные формы и возвращающихся в исходную денежную форму. Оборотные средства, совершая кругооборот, из сферы производства, где они функционируют как оборотные фонды, переходят в сферу обращения, где они функционируют как фонды обращения. Определение оборотных средств как авансированных денежных средств в создаваемые запасы оборотных производственных фондов и фондов обращения не раскрывает полного экономического содержания этой категории. Оно не учитывает, что наряду с авансированием определенной суммы денежных средств происходит процесс авансирования в эти запасы стоимости прибавочного продукта, создаваемого в процессе производства. Поэтому у рентабельных предприятий после завершения кругооборота фондов сумма авансированных оборотных средств возрастает на определенную сумму полученной прибыли. У нерентабельных предприятий сумма авансированных оборотных средств при завершении кругооборота фондов уменьшается в связи с понесенными убытками. Оборотные средства часто отождествляются с денежными средствами. Между тем нельзя в прямом смысле называть их денежными средствами. Средства, занятые в производстве и в обращении, не следует отождествлять с деньгами. Совокупная стоимость авансируется в форме денег и, пройдя процесс производства и обращения, снова принимает эту форму. Денежные средства являются посредником в движении средств. Совокупная стоимость, выраженная в деньгах, превращается в реальные деньги только временами и по частям. [52;64]Итак, оборотные средства представляют собой авансируемую в денежной форме стоимость для планомерного образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих выполнение предприятием производственной программы и своевременность осуществления расчетов.

Оборотные средства предприятия выполняют две функции: производственную и расчетную. Выполняя производственную функцию, оборотные средства, авансируясь в оборотные производственные фонды, поддерживают непрерывность процесса производства и переносят свою стоимость на произведенный продукт. По завершении производства оборотные средства переходят в сферу обращения в виде фондов обращения, где выполняют вторую функцию, состоящую в завершении кругооборота и превращении оборотных средств из товарной формы в денежную.

Ритмичность, слаженность и высокая результативность работы предприятия во многом зависят от его обеспеченности оборотными средствами. Недостаток средств, авансируемых на приобретение материальных запасов, может привести к сокращению производства, невыполнению производственной программы. Излишнее отвлечение средств в запасы, превышающие действительную потребность, приводит к омертвлению ресурсов, неэффективному их использованию.

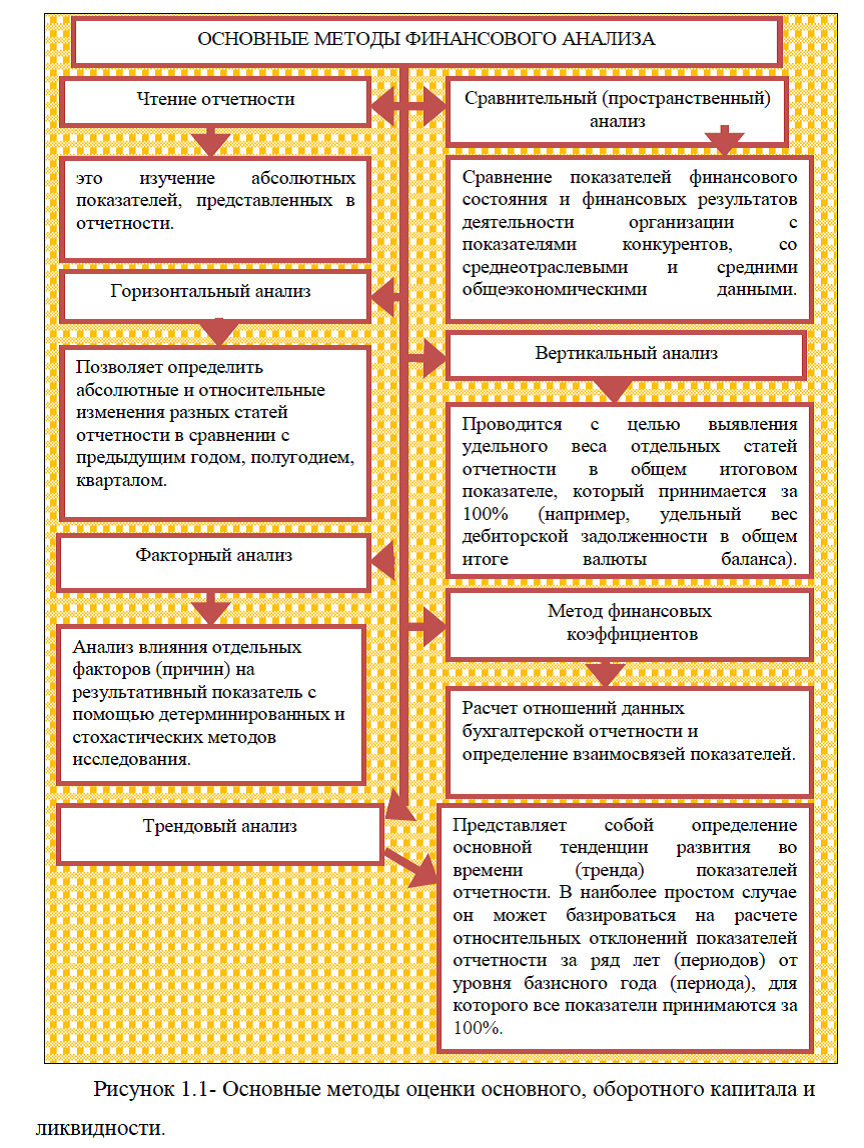

Поскольку оборотные средства включают как материальные, так и денежные ресурсы, от их организации и эффективности использования зависит не только процесс материального производства, но и финансовая устойчивость предприятия.Для эффективности использования основного и оборотного капитала используются показатели оборачиваемости (деловой активности), табл.1.1.

Данные таблицы 1.1.

показывают что, для анализа деловой активности организации используют две группы показателей: 1) общие показатели оборачиваемости; 2) показатели управления активами. Коэффициенты оценки оборачиваемости активов – система показателей производственно-коммерческой активности предприятия, характеризующая, насколько быстро сформированные активы оборачиваются в процессе его хозяйственной деятельности. Коэффициенты оценки оборачиваемости капитала – это система показателей финансовой активности предприятия, характеризующая, насколько быстро сформированные активы оборачиваются в процессе его хозяйственной деятельности. [49;112]

Заказать дипломный проект по главам (по частям) диплома без посредников