Курсовая работа на тему: «Виды бухгалтерского баланса»

Курсовая работа Виды бухгалтерского баланса

[collapse]

По целям составления можно различить пробные и окончательные балансы, а также балансы отчетные и перспективные (прогнозные).

Пробные балансы составляются в целях реализации контрольных процедур, в частности проверка тождества баланса. Как правило, пробные балансы не передаются заинтересованными пользователям, так как являются документами внутреннего контроля.

Окончательные балансы являются официальными документами организации и служат источниками изучения финансового состояния организации для различных заинтересованных пользователей.

Пробный баланс строится путем выведения сальдо по каждому бухгалтерскому счету. По сути, пробный баланс мало чем отличается от окончательного, разве что упрощенными требованиями по оформлению, а главное целями составления.

Отсутствие равенства итогов пробного баланса говорит о наличии одной или нескольких следующих ошибок:

по дебету или кредиту счета неправильно отражен показатель хозяйственной операции;

в учетных регистрах показатель вместо кредита записан по дебету или наоборот;

в учетных регистрах при отражении показателя перепутаны цифры (например, сумма 29 отражена как 92);

неправильно подсчитаны обороты по счету;

неправильно выведено сальдо по счету;

в пробном балансе показатель вместо кредита записан по дебету или наоборот;

допущена ошибка при перенесении сальдо счета в пробный баланс;

при отражении показателя в пробном балансе перепутаны цифры ;

неправильно произведено округление данных;

неправильно подсчитаны итоги по дебету и /или кредиту счета в пробном балансе;

другое.

Но и тождество граф пробного баланса не всегда говорит о правильности его составления. Возможно, тождество достигнуто, и баланс формально верен, но содержатся следующие ошибки, не определяемые при построении баланса: неправильно составлены первичные документы; пропущено отражение хозяйственной операции в учетных регистрах; ошибочная сумма записана и в дебет, и в кредит соответствующих счетов.

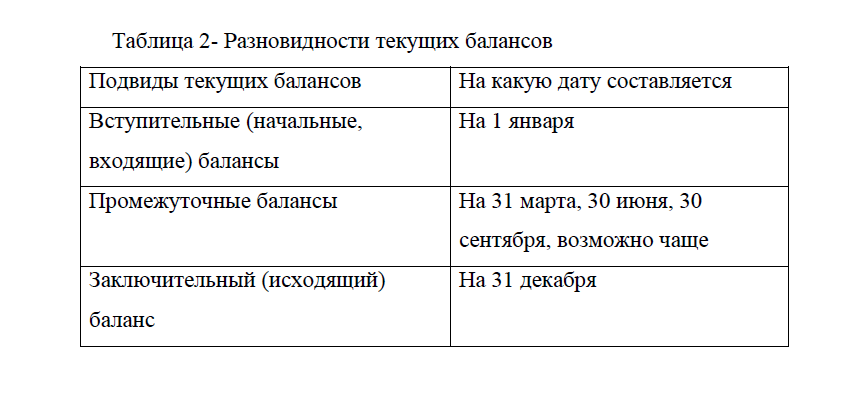

Отчетный баланс составляется за отчетный период.

Источником для составления отчетного баланса являются исключительно данные бухгалтерского учета. Перспективный (прогнозный) баланс составляется для анализа перспектив развития предприятия. Такой анализ предназначен для целей прогнозирования и планирования. Составить перспективный баланс достаточно сложно, так как для этого необходимо спрогнозировать деятельность предприятия и результаты этой деятельности на перспективу.

Приложение 1.Форма бухгалтерского баланса

виды бухгалтерских балансов прил.1

[collapse]

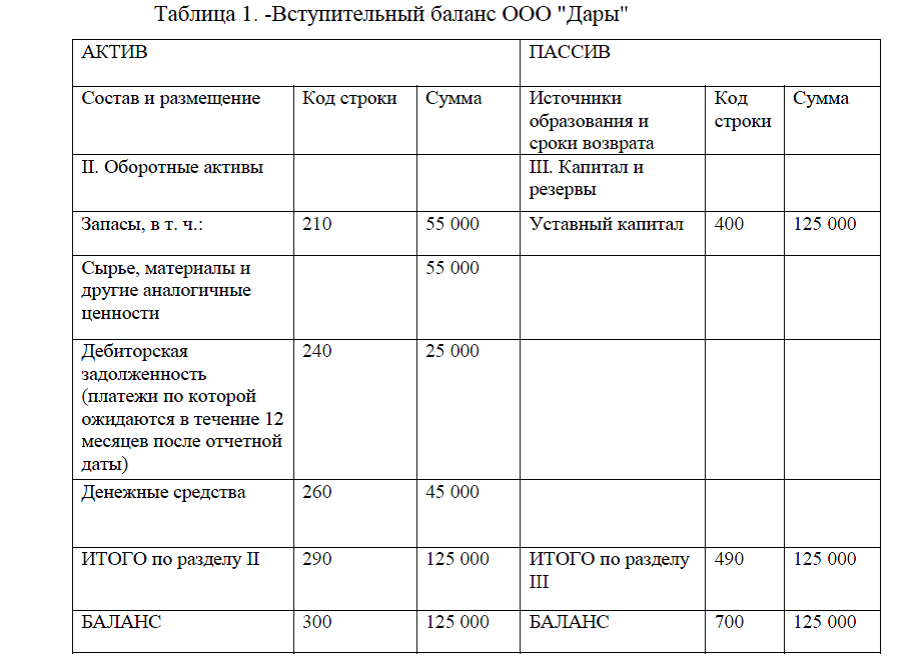

Приложение 2.Пример вступительного баланса организаций

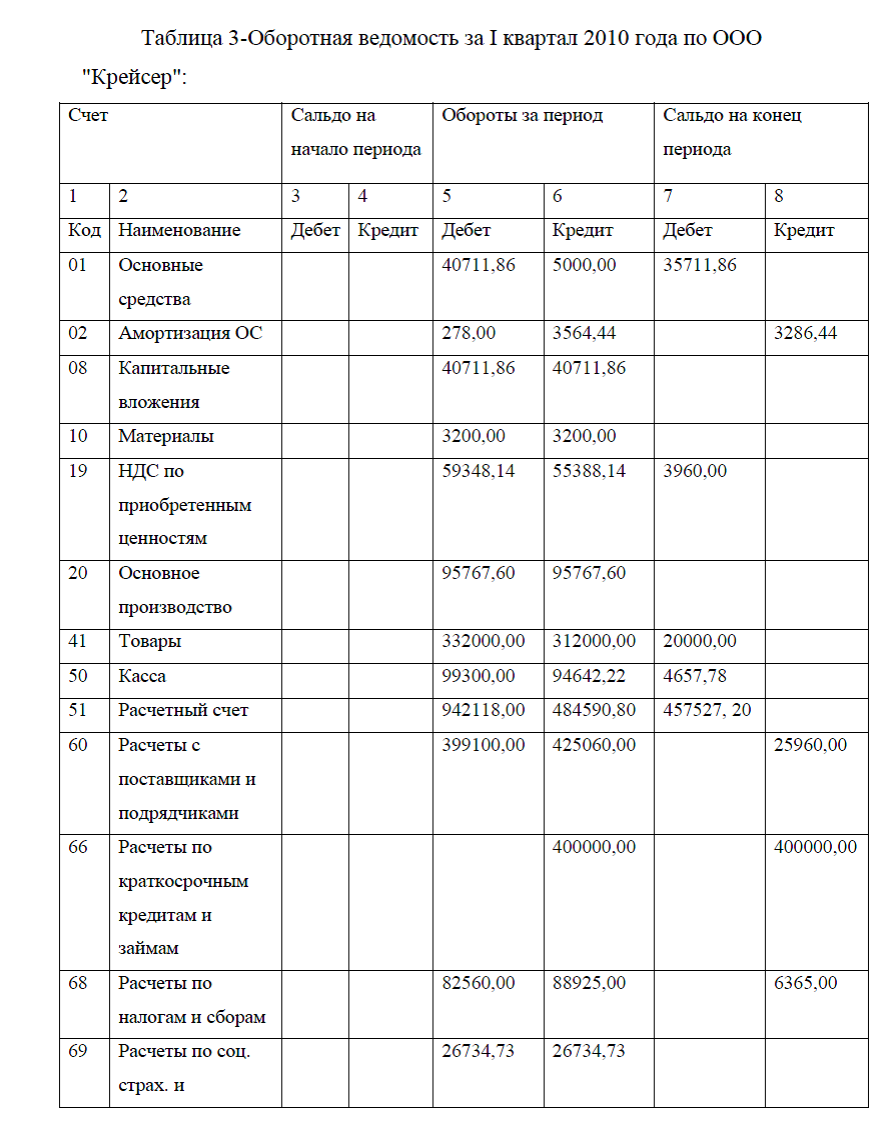

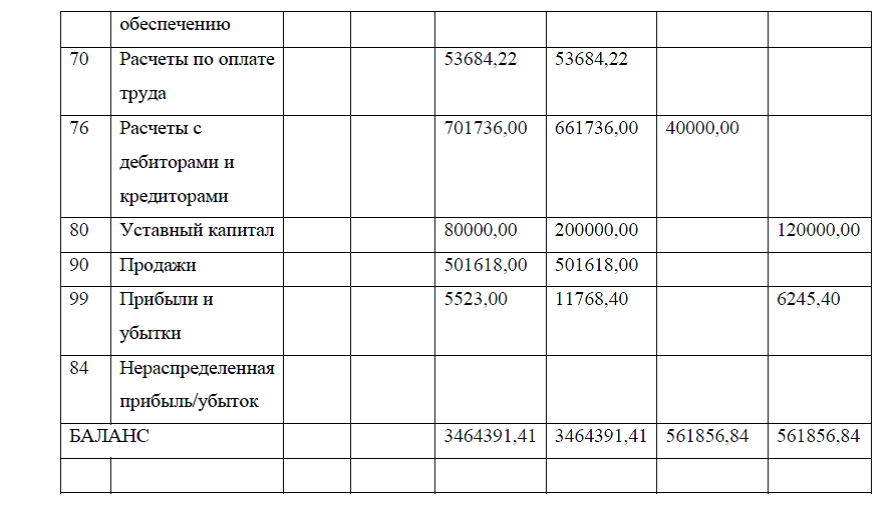

Приложение 3.Оборотная ведомость за I квартал

Виды бухгалтерских балансов курсовая прил.3

[collapse]

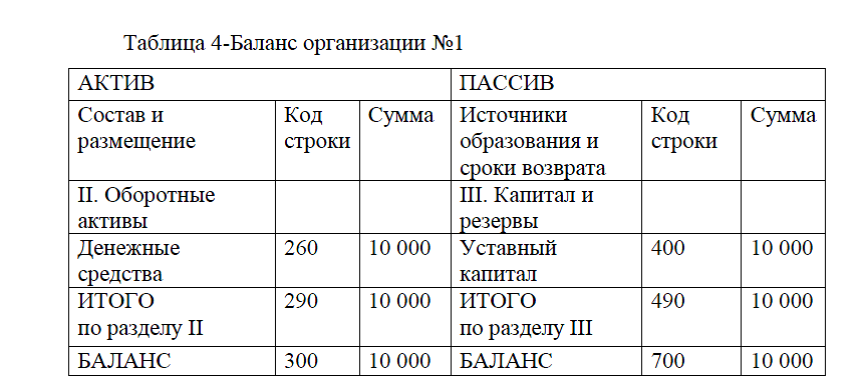

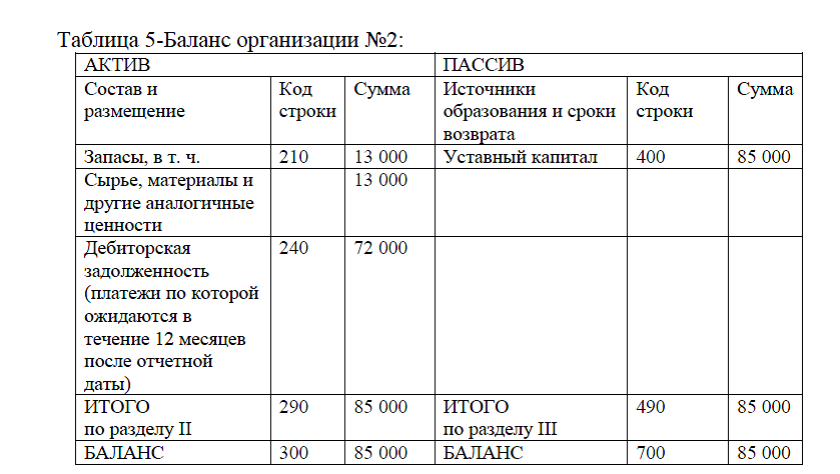

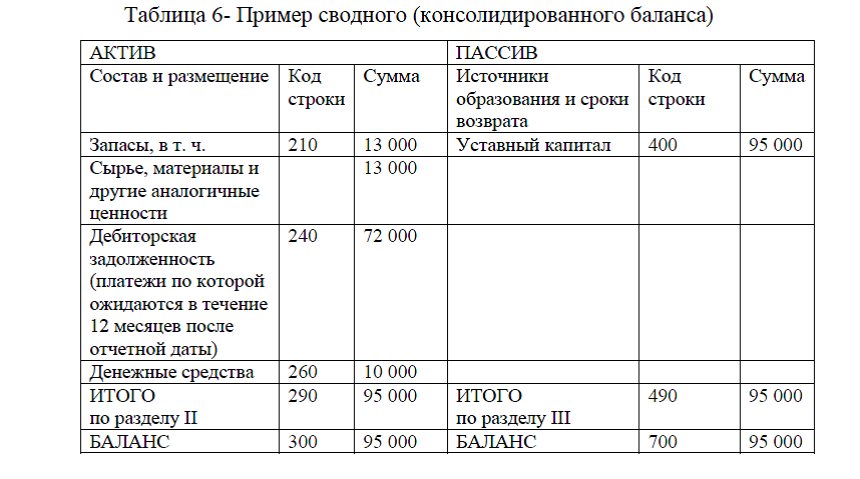

Приложение 4. Пример простого суммирования показателей группы предприятий для составления сводного баланса

Виды бухгалтерских балансов курсовая прил.4

[collapse]

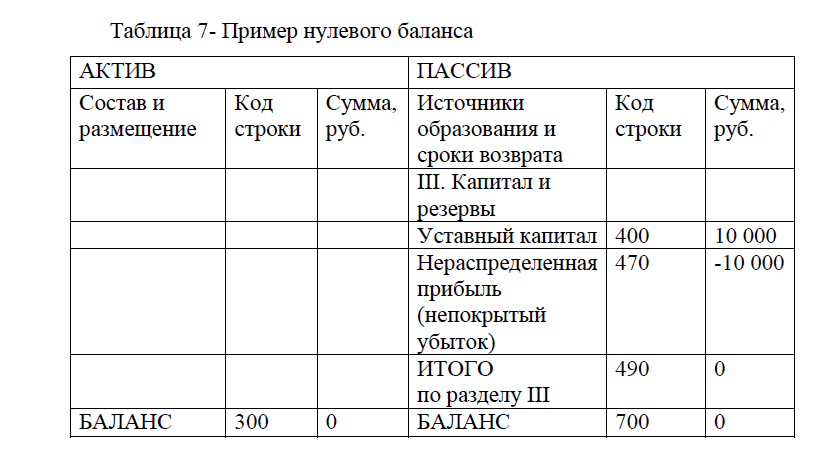

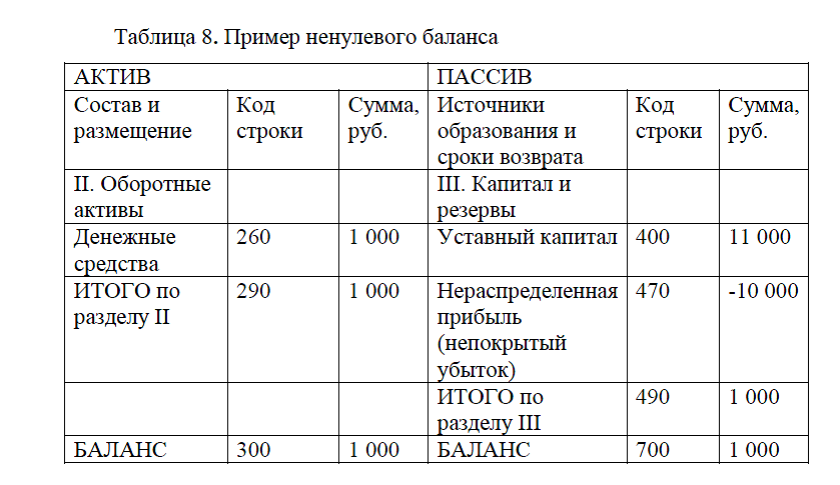

Приложение 5.Пример нулевого и ненулевого баланса

Виды бухгалтерских балансов курсовая прил.5

[collapse]

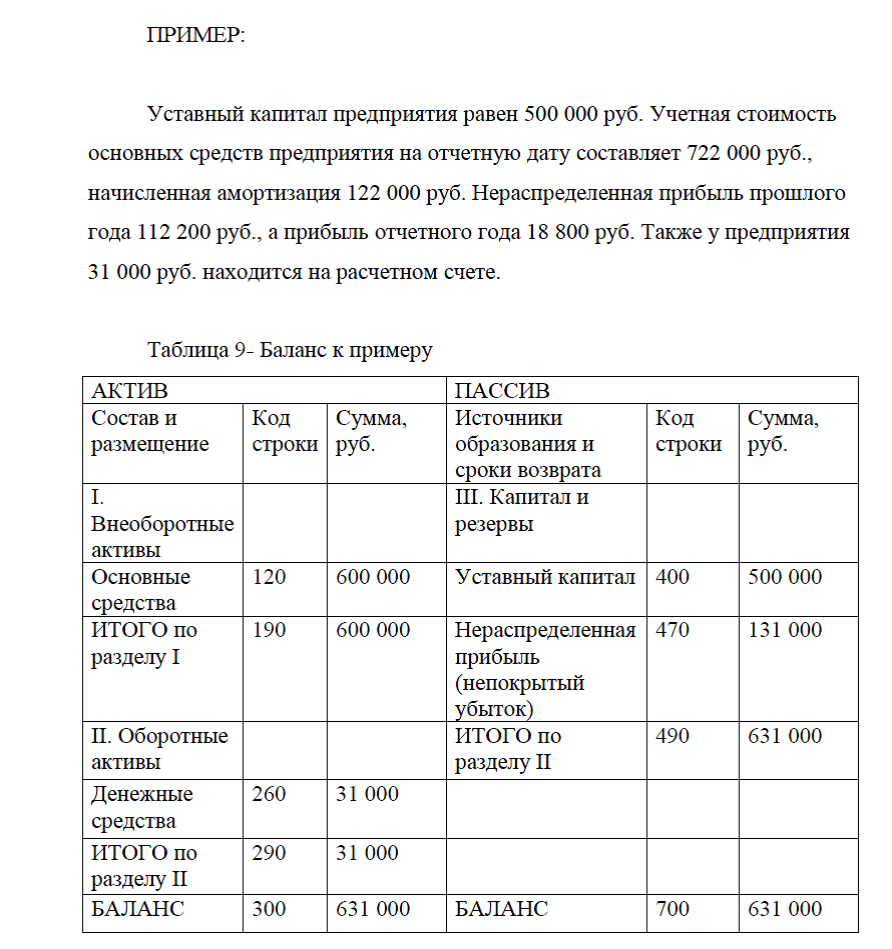

Приложение 6.Пример составления баланса

Виды бухгалтерских балансов курсовая прил.6

[collapse]

Диссертация на заказ без предоплаты, без посредников