Курсовая работа на тему: «Виды бухгалтерского баланса»

Курсовая работа Виды бухгалтерского баланса

[collapse]

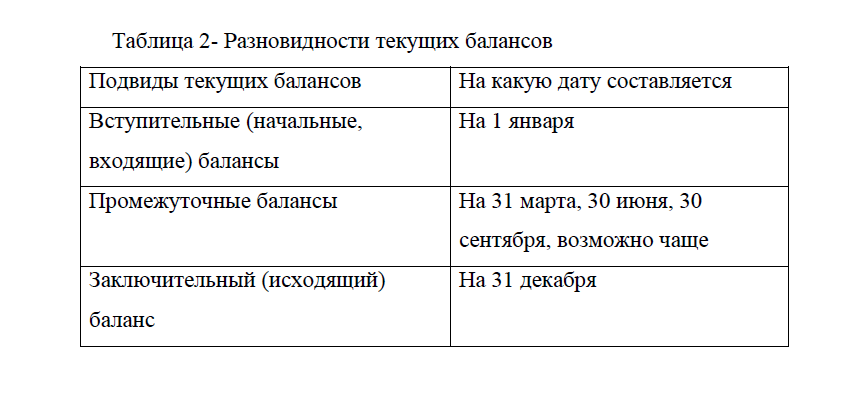

По способу очистки балансы

подразделяются на балансы-нетто и балансы-брутто.

подразделяются на балансы-нетто и балансы-брутто.Отличие этих балансов друг от друга состоит в том, в какой оценке приведены числовые показатели.

Для того, чтобы легче понять отличительные особенности и роль балансов-нетто и брутто, следует обратиться к методологии бухгалтерского учета.

Как уже указывалось, основные средства, нематериальные активы отражаются в учете по учетной стоимости. Обычно учетной стоимостью является первоначальная стоимость, а если производилась переоценка, то восстановительная стоимость активов. Но, к примеру, станок, приобретенный только что, и станок, купленный много лет назад, даже будучи полностью аналогичным и равными по стоимости, между тем будут существенно отличаться друг от друга. В каком бы хорошем состоянии не находился станок, приобретенный несколько лет назад, он будет требовать профилактики, требовать замены отдельных деталей или иметь уже замененные детали.

Следовательно, необходима корректировка стоимости актива с учетом его износа. Такая корректировка в бухгалтерском учете отражается на отдельных счетах бухгалтерского учета (для основных средств это “Амортизация основных средств”, для нематериальных активов “Амортизация нематериальных активов”) и представляет собой перенос стоимости активов на готовую продукцию.

Обратимся теперь к прибыли. Из прибыли до налогообложения производится начисление налога на прибыль или единого налога, оставшуюся прибыль обычно называют чистой прибылью предприятия. Ранее использование прибыли отражалось на отдельном счете, что также требовало для оценки величины чистой прибыли сопоставления данных двух счетов бухгалтерского учета. Но сейчас прибыль и убыток предприятия в балансе отражается на строке 470 баланса “Нераспределенная прибыль (непокрытый убыток)”. В то же время прибыль или убыток отчетного года в течение года отражаются на отдельном бухгалтерском счете 99 “Прибыли и убытки”, а нераспределенная прибыль на счете 84 “Нераспределенная прибыль (непокрытый убыток)”.

Закрытие счета 99 “Прибыли и убытки” на счет 84 “Нераспределенная прибыль (непокрытый убыток)” происходит лишь в конце отчетного года. Следовательно, чтобы узнать общую сумму прибыли в течение года необходимо сложить показатели по счету 84 “Нераспределенная прибыль (непокрытый убыток)” и счету 99 “Прибыли и убытки”.Получается, что статьи баланса можно подразделить на не требующие корректировки (основные) и регулирующие, то есть статьи, уточняющие те или иные показатели.

На основании приведенных примеров регулирующих статей можно выделить регулирующие статьи двух видов: прямого и контрарного регулирования.

Прямые регулирующие статьи дополняют основные статьи баланса так, что отражаемый в балансе показатель равен сумме показателей основной и регулирующей статей.

Контрарные регулирующие статьи уменьшают основные статьи баланса, при этом отражаемый в балансе показатель равен разности, получаемой при вычитании из основной регулирующей статьи. В свою очередь контрарные регулирующие статьи подразделяются на контактивные регулирующие статьи, так как они уточняют основные статьи актива баланса, являясь пассивными счетами, и контрпассивные регулирующие статьи, уточняющие основные статьи пассива баланса, являющиеся активными счетами, прил.6.

Таким образом, получаем, что баланс-нетто – это бухгалтерский баланс, очищенный от регулирующих статей, а баланс-брутто – баланс, включающий регулирующие статьи.

В пункте 35 ПБУ 4/99 установлено, что бухгалтерский баланс должен включать числовые показатели в нетто-оценке, то есть за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу.

То есть те балансы, которые сдаются в налоговые органы и с которыми обычно имеют дело бухгалтеры, представляют собой балансы-нетто. Зачастую очень многие специалисты-практики вряд ли смогут припомнить, когда они имели дело с балансом-брутто.

Балансы-нетто используются для целей фискального контроля, и они же применяются в практической бухгалтерии. Ведь гораздо проще иметь дело с одной формой, оперировать в работе одними показателями, зная, что твои коллеги понимают, скажем, говоря об основных средствах, одну определенную их стоимость. То есть, говоря о бухгалтерском балансе, подлежащем представлению в официальные органы, всегда подразумевается баланс-нетто. [13]

Балансы-брутто используются в анализе, в различных научных исследованиях, статистических обобщениях, и, как уже говорилось, сравнительно редко в практической бухгалтерии.

Приложение 1.Форма бухгалтерского баланса

виды бухгалтерских балансов прил.1

[collapse]

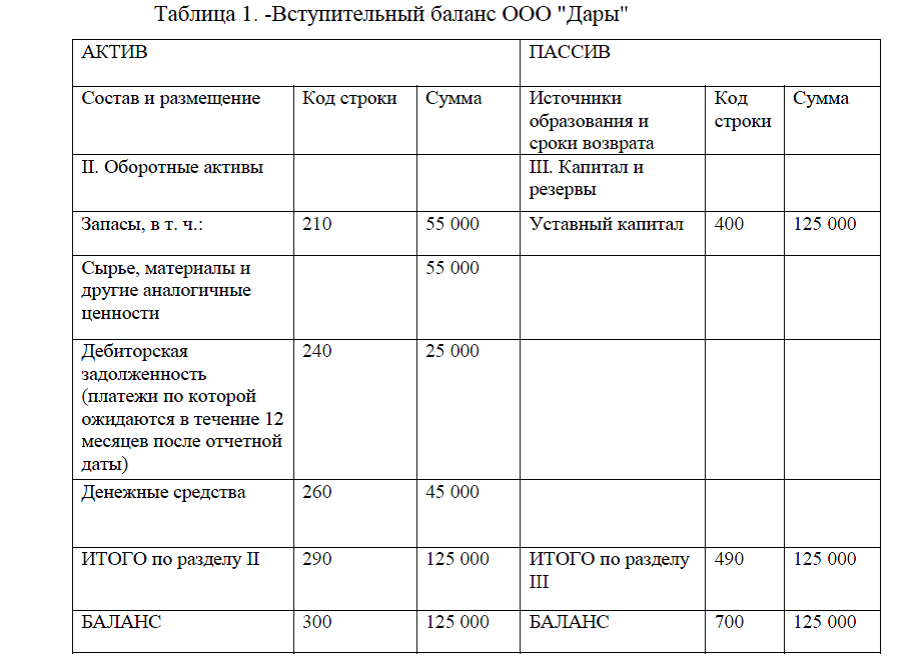

Приложение 2.Пример вступительного баланса организаций

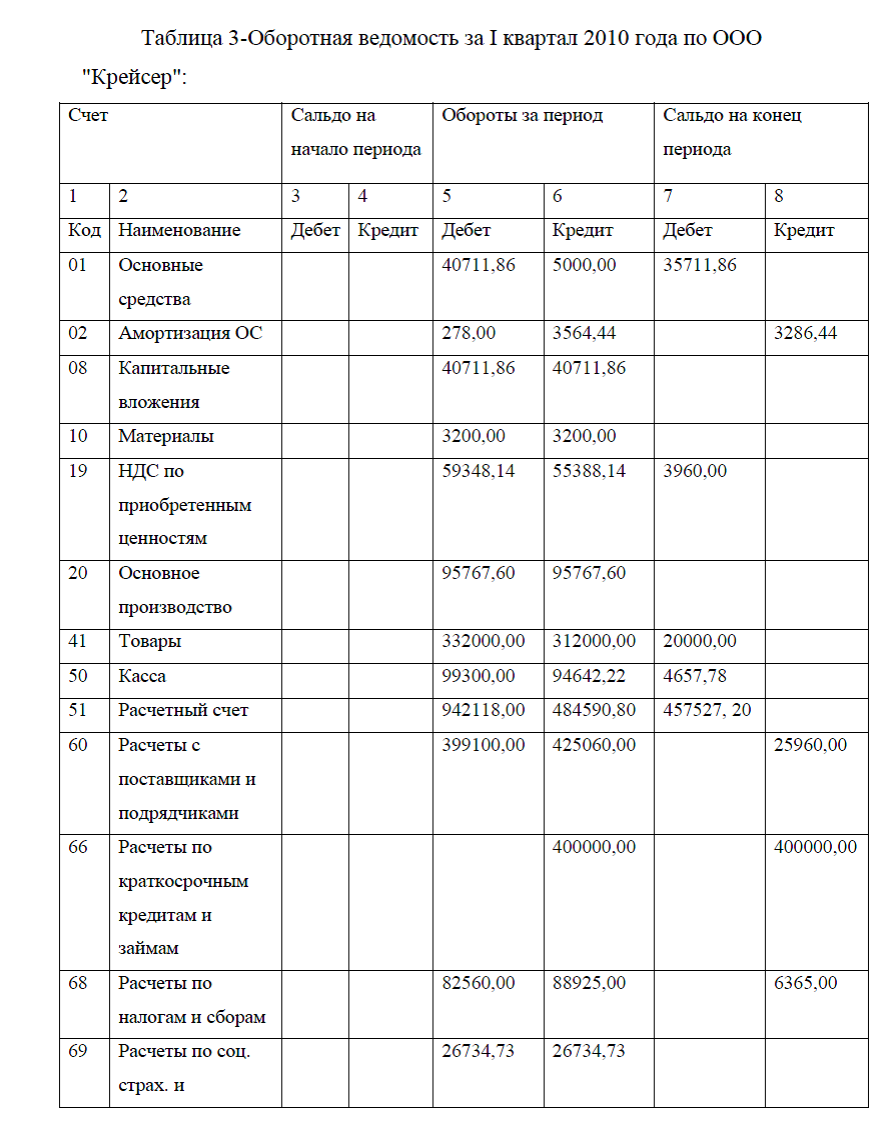

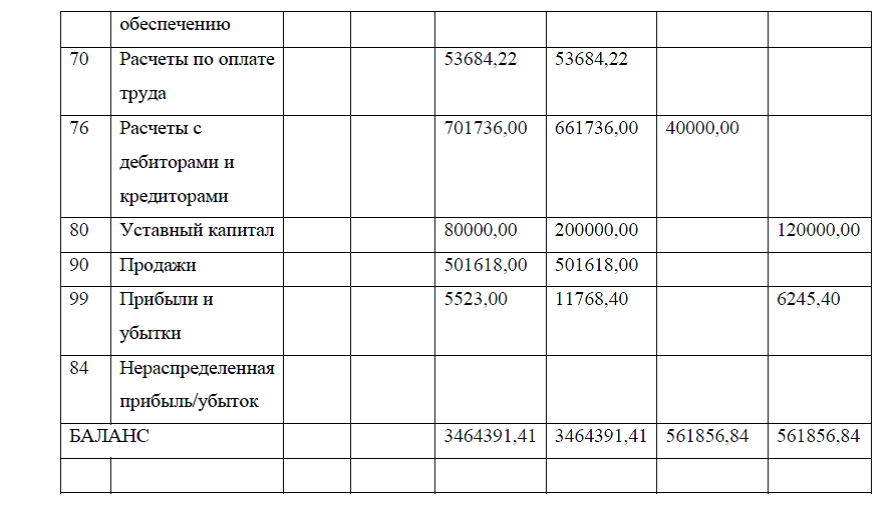

Приложение 3.Оборотная ведомость за I квартал

Виды бухгалтерских балансов курсовая прил.3

[collapse]

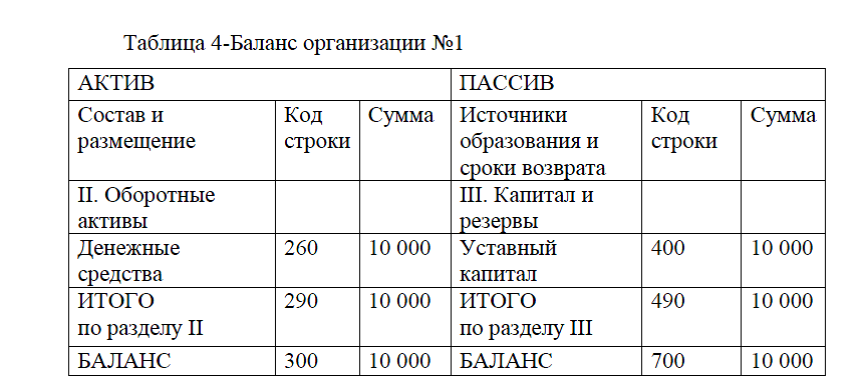

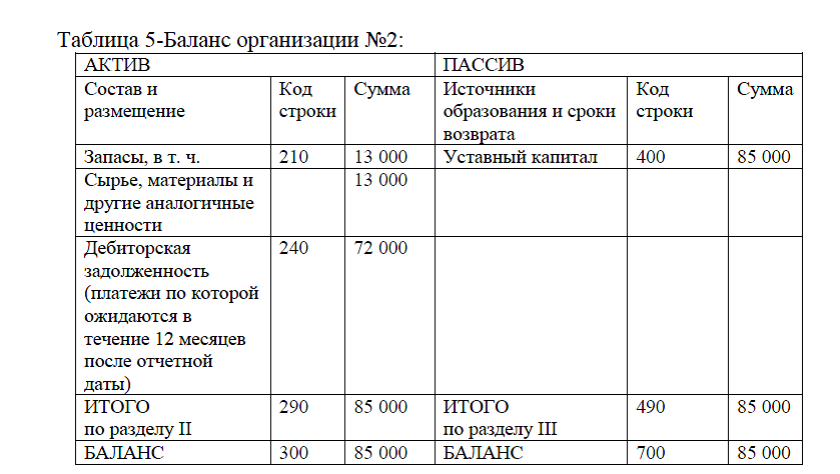

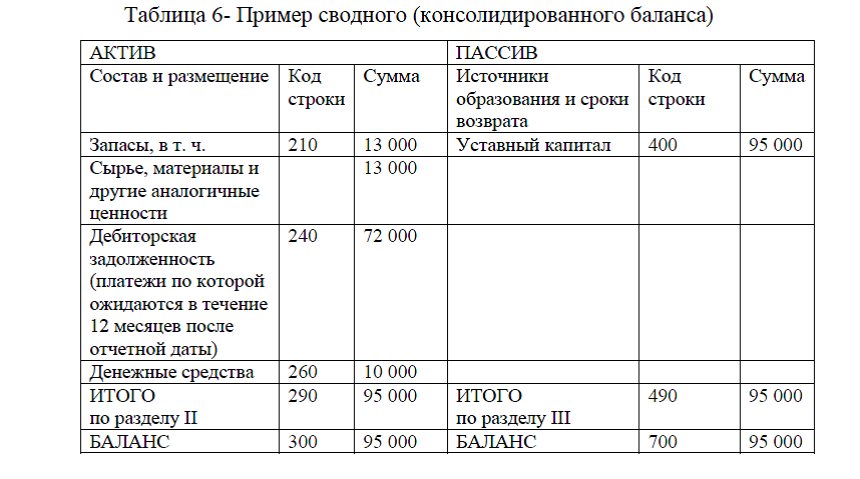

Приложение 4. Пример простого суммирования показателей группы предприятий для составления сводного баланса

Виды бухгалтерских балансов курсовая прил.4

[collapse]

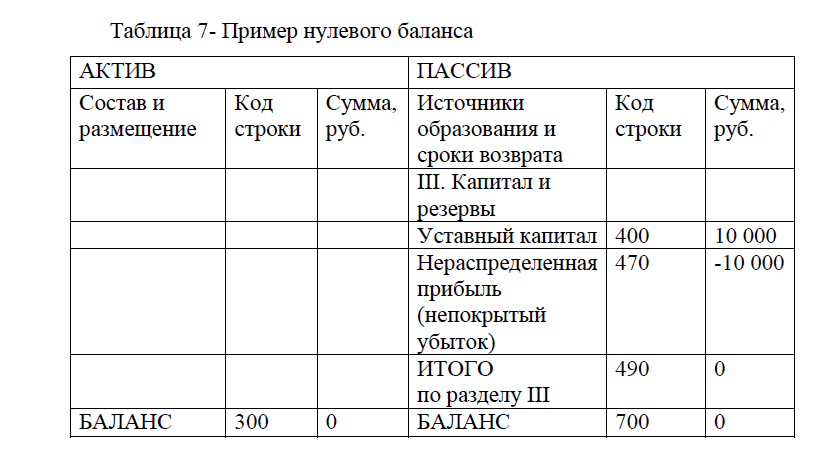

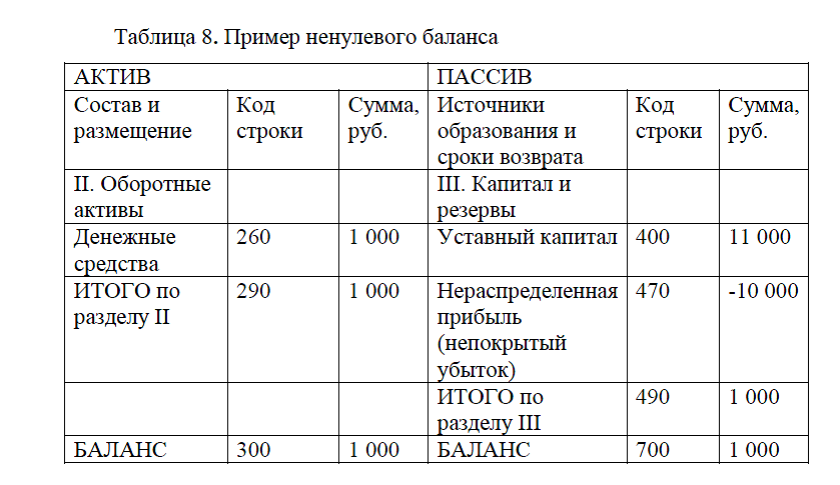

Приложение 5.Пример нулевого и ненулевого баланса

Виды бухгалтерских балансов курсовая прил.5

[collapse]

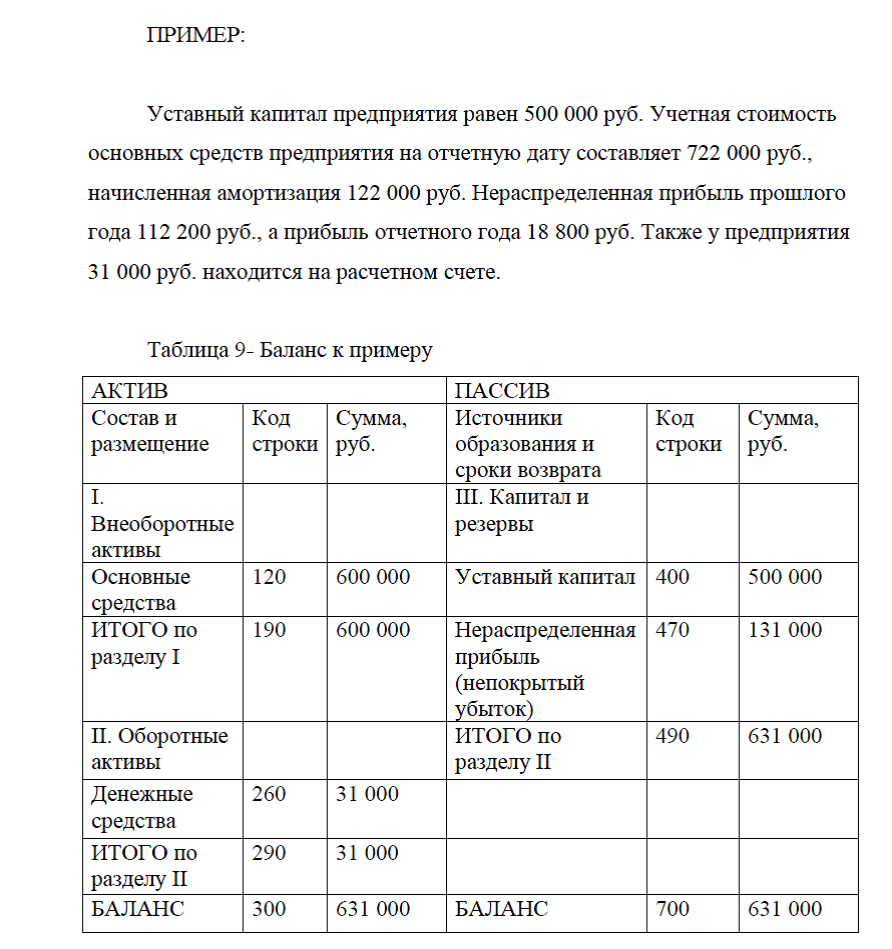

Приложение 6.Пример составления баланса

Виды бухгалтерских балансов курсовая прил.6

[collapse]

Диссертация на заказ без предоплаты, без посредников