Курсовая работа на тему: «Виды бухгалтерского баланса»

Курсовая работа Виды бухгалтерского баланса

[collapse]

Вообще источниками для составления

балансов могут выступать данные организационно-передаточных документов, данные бухгалтерского учета или данные бухгалтерского учета, уточненные инвентаризацией.

балансов могут выступать данные организационно-передаточных документов, данные бухгалтерского учета или данные бухгалтерского учета, уточненные инвентаризацией.В зависимости от того, на основании каких данных составлен баланс, различают инвентарные, книжные и генеральные.

Балансы, составленные на основе данных организационно-передаточных документов, называются инвентарными. Эти балансы получили свое название в связи с тем, что частенько основой их составления являются инвентарные описи.

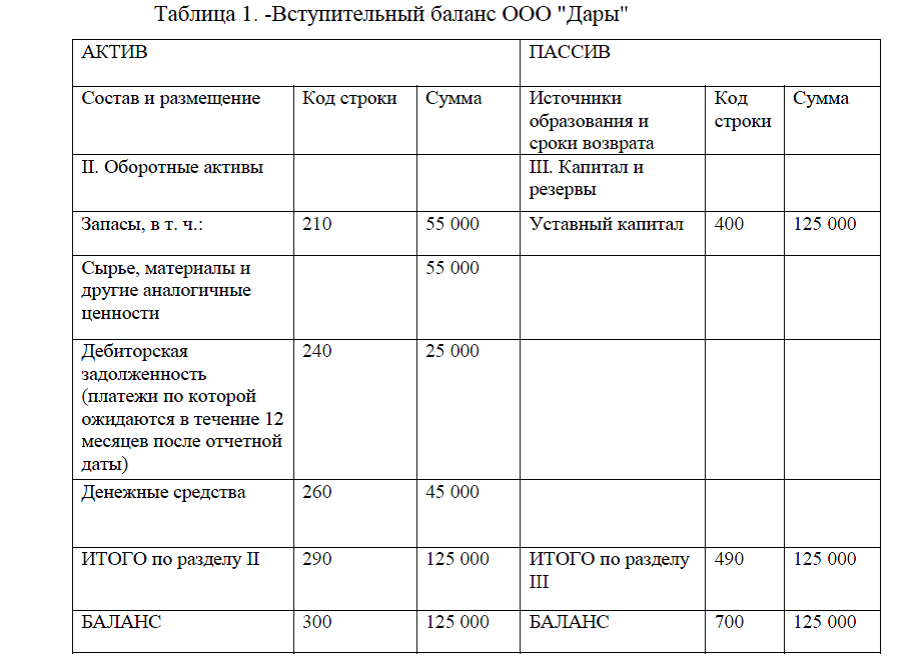

Например: В качестве вклада в уставный капитал организуемого общества учредители передали сырье, материалы по акту на сумму 75 000 руб., что составляет 50% уставного капитала.

Основание для составления вступительного (организационного) баланса являются учредительные документы и акт (опись), переданного инвентаря.

Балансы книжные формируются на основании данных бухгалтерского учета, однако подтверждаются результатами инвентаризации.

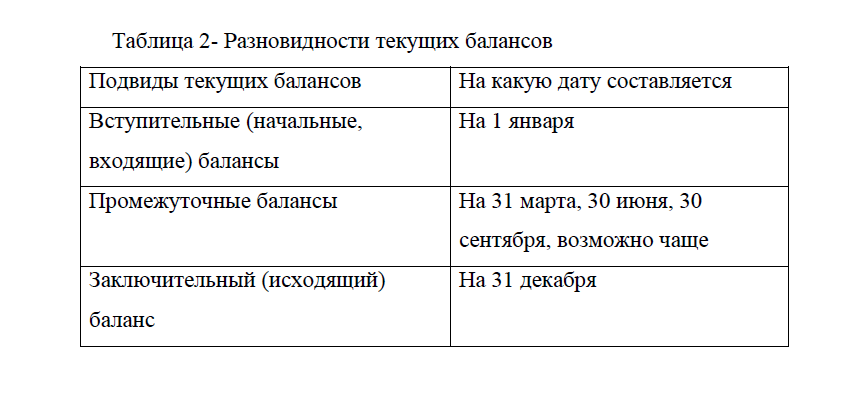

Например: Организация в течение отчетного года составила балансы по итогам работы за 3 месяца, полугодие и 9 месяцев. Данные балансы будут текущими (операционными) промежуточными, но одновременно и книжными, так как подтверждения достоверности статей баланса инвентаризацией не проводилось.

А вот балансы, созданные на основании данных бухгалтерского учета, но подтвержденные данными инвентаризации, будут являться генеральными.

Как уже упоминалось, такие балансы наиболее достоверны, так как учетные данные подтверждаются данными инвентаризации.

Например: Обратимся к предыдущему примеру, но предположим, что перед созданием годового баланса была проведена инвентаризация имущества и обязательств. В этом случае годовой баланс будет являться также генеральным балансом.

Как можно заметить, не редкость, что балансы, относящиеся к одному виду, одновременно относятся и к другим видам.

Например: руководством предприятия был подготовлен крупный инвестиционный проект. Для вынесения решения по данному проекту необходимо точно оценить активы и пассивы предприятия, для чего в марте отчетного года была проведена инвентаризация. Следовательно, баланс, составленный за 3 месяца, будет текущим (операционным) промежуточным балансом и одновременно генеральным балансом.

Приложение 1.Форма бухгалтерского баланса

виды бухгалтерских балансов прил.1

[collapse]

Приложение 2.Пример вступительного баланса организаций

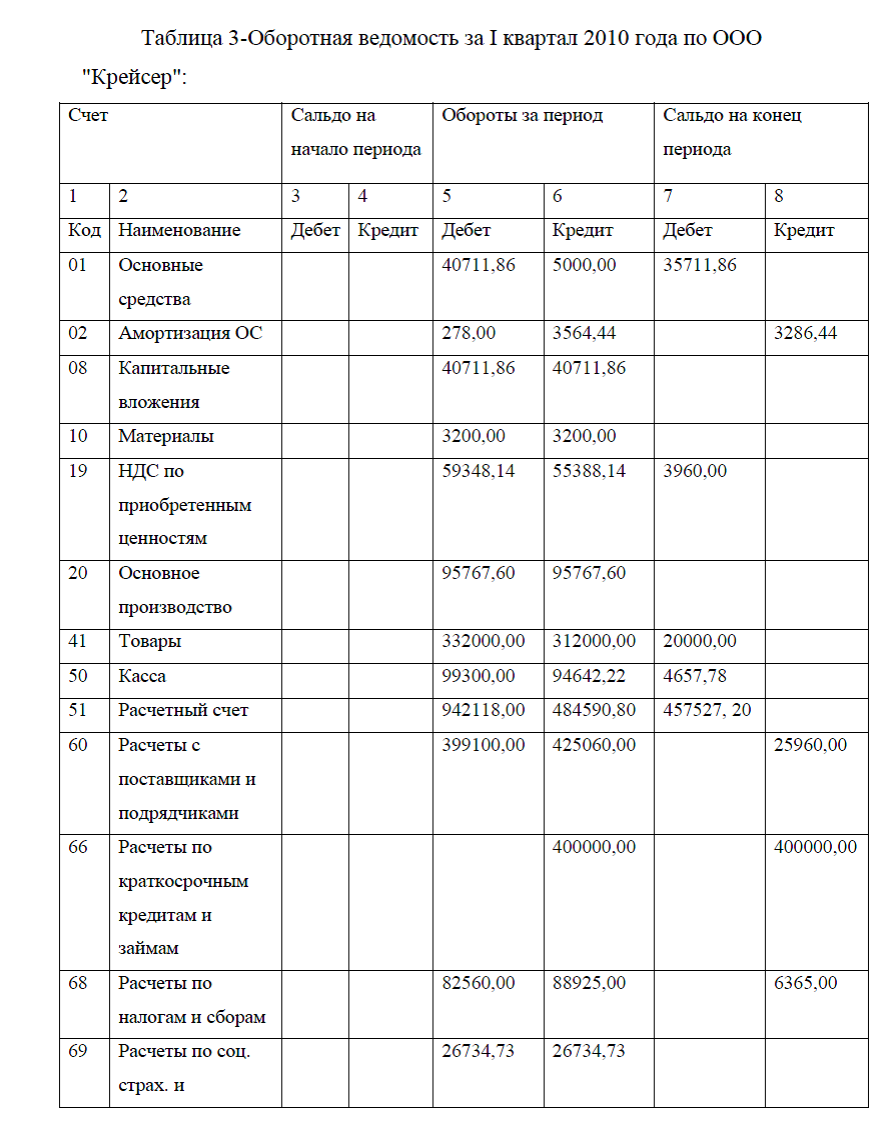

Приложение 3.Оборотная ведомость за I квартал

Виды бухгалтерских балансов курсовая прил.3

[collapse]

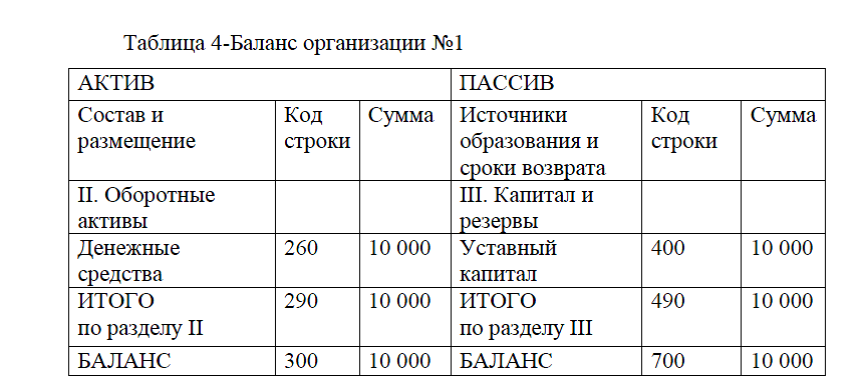

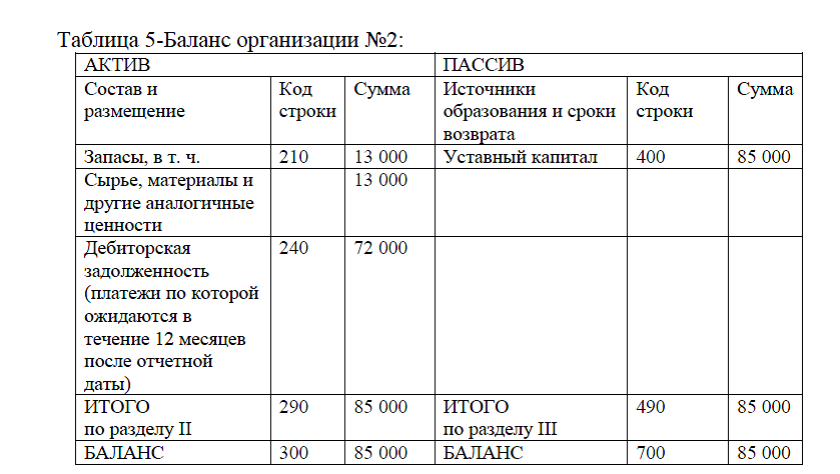

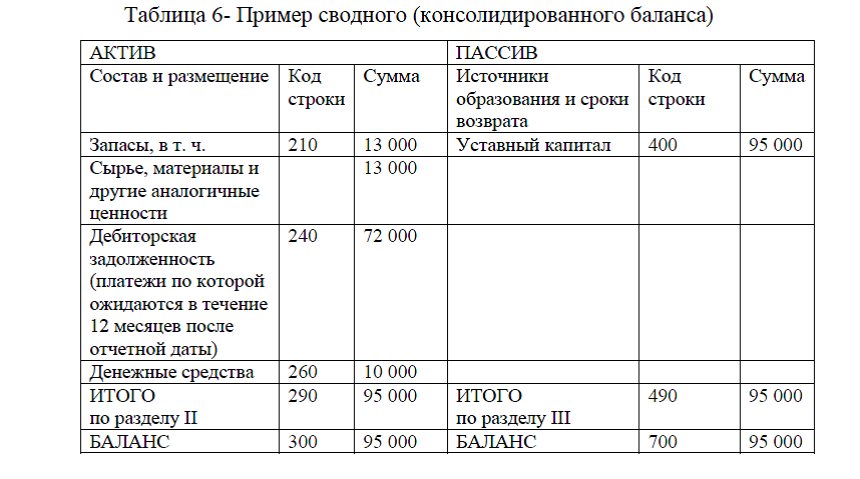

Приложение 4. Пример простого суммирования показателей группы предприятий для составления сводного баланса

Виды бухгалтерских балансов курсовая прил.4

[collapse]

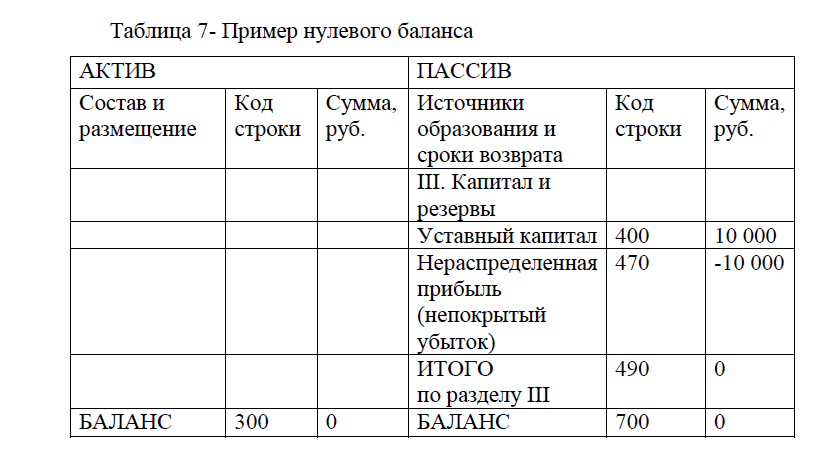

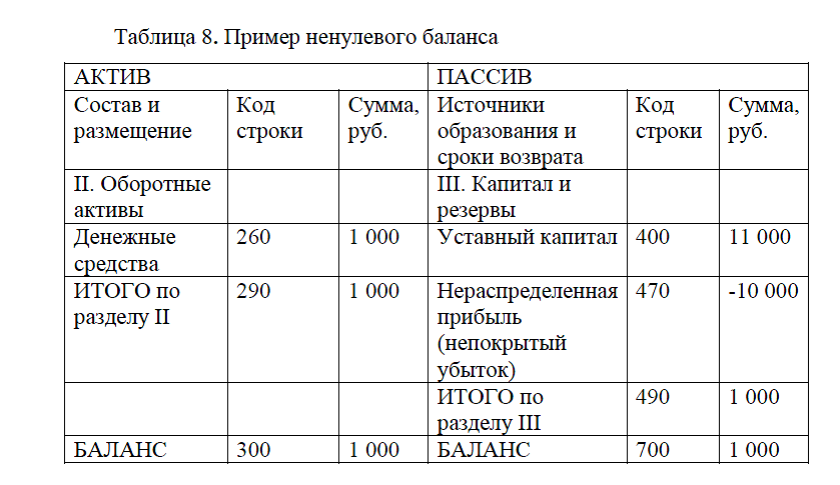

Приложение 5.Пример нулевого и ненулевого баланса

Виды бухгалтерских балансов курсовая прил.5

[collapse]

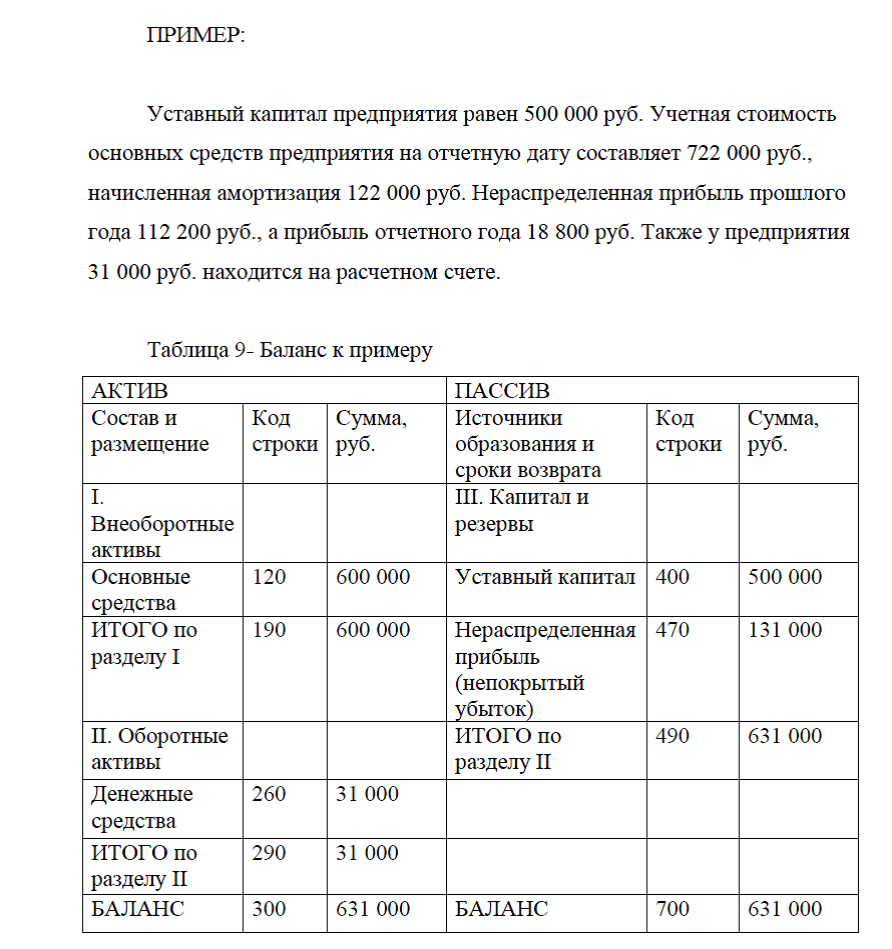

Приложение 6.Пример составления баланса

Виды бухгалтерских балансов курсовая прил.6

[collapse]

Диссертация на заказ без предоплаты, без посредников