Курсовая работа на тему: «Виды бухгалтерского баланса»

Курсовая работа Виды бухгалтерского баланса

[свернуть]

По объему информации различают

балансы единичные и сводные (консолидированные), а также нулевые и ненулевые.

балансы единичные и сводные (консолидированные), а также нулевые и ненулевые.Единичные балансы отображают состояние имущества и обязательств на отчетную дату по одному предприятию.

Сводные (консолидированные) балансы представляют собой систему показателей, отражающих финансовое положение группы организаций на отчетную дату. Данные консолидированного баланса будут говорить об общей величине активов и обязательств такой группы предприятий. Это означает, что если, упрощенно говоря, завтра произойдет объединение всех предприятий, входящих в группу в одно предприятие, то это предприятие будет располагать именно такой величиной активов и пассивов. Но следует помнить, что юридически такого понятия, как группа компаний, не существует, предприятия, входящие в группу, являются самостоятельными юридическими лицами.

Выделяются следующие требования к сводной отчетности группы:

полноты. В сводную бухгалтерскую отчетность объединяются все активы и пассивы, доходы и расходы головной организации и дочерних обществ, за исключением отдельных статей, о которых говорится особо;

единства методов оценки статей отчетности. При составлении сводной бухгалтерской отчетности используется единая учетная политика в отношении аналогичных статей имущества и обязательств, доходов и расходов бухгалтерской отчетности головной организации и дочерних обществ;

единой отчетной даты и единого отчетного периода. В сводную бухгалтерскую отчетность объединяется бухгалтерская отчетность головной организации и дочерних обществ, составленная за один и тот же отчетный период и на одну и ту же отчетную дату. В случае невозможности составления промежуточной бухгалтерской отчетности дочернего общества в сводную бухгалтерскую отчетность включаются данные бухгалтерской отчетности дочернего общества, составленной на иную отчетную дату, при условии, что расхождение между отчетной датой сводной бухгалтерской отчетности и отчетной датой бухгалтерской отчетности дочернего общества не превышает трех месяцев;

единой валюты отчетности. Для включения в сводную бухгалтерскую отчетность показатели бухгалтерской отчетности дочернего общества, составленной в иностранной валюте, пересчитываются в валюту Российской Федерации.

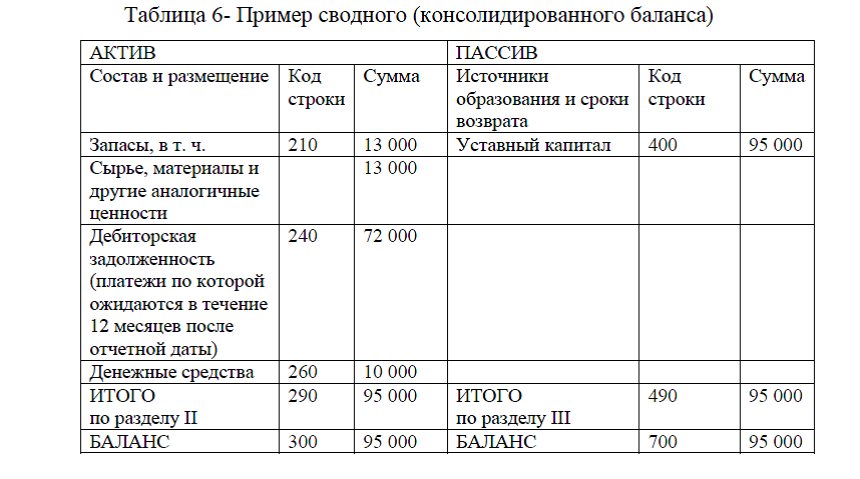

Формирование сводных (консолидированных) балансов может осуществляться двумя способами:

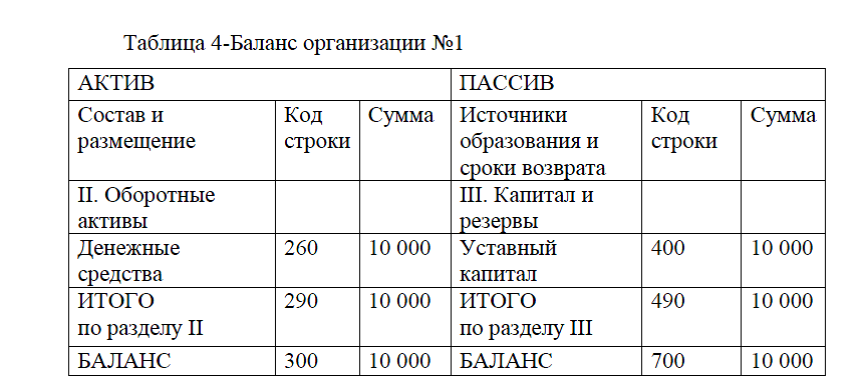

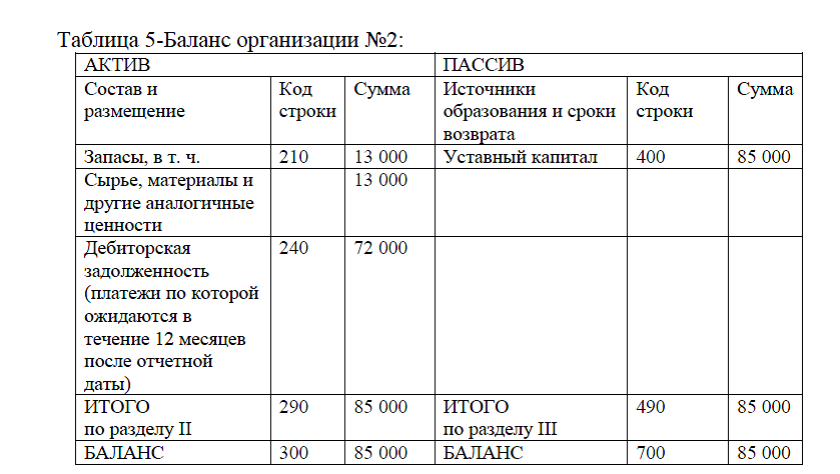

простого суммирования показателей группы предприятий для составления сводного баланса, прил.4.

по правилам составления консолидированных балансов для группы взаимосвязанных предприятий.

Сводный бухгалтерский баланс группы взаимосвязанных предприятий объединяет данные бухгалтерских балансов головной организации и ее дочерних обществ, а также включает данные о зависимых обществах.

Составление такого баланса производится по определенным правилам:

бухгалтерская отчетность головной организации и дочерних обществ объединяется путем построчного суммирования соответствующих данных;

из сводного баланса исключаются статьи, отражающие финансовые вложения головной организации в уставные капиталы дочерних обществ и соответственно уставные капиталы дочерних обществ в части, принадлежащей головной организации;

в случае, когда сумма финансовых вложений головной организации не совпадает со стоимостью акций (пая), отраженной в балансе дочернего общества, возникает положительная или отрицательная разница, которая отражается в сводном балансе отдельной статьей “Деловая репутация”;

из сводной отчетности исключаются показатели, отражающие дебиторскую и кредиторскую задолженность между головной организацией и дочерними обществами, а также между дочерними обществами;

из сводной отчетности исключаются дивиденды, выплачиваемые дочерними обществами головной организации либо другим дочерним обществам той же головной организации, а также головной организацией своим дочерним обществам. В сводной бухгалтерской отчетности отражаются лишь дивиденды, подлежащие выплате организациям и лицам, не входящим в группу;

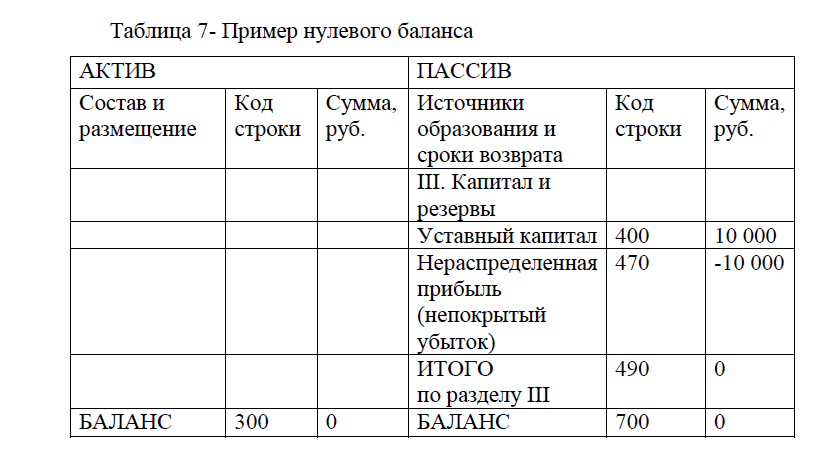

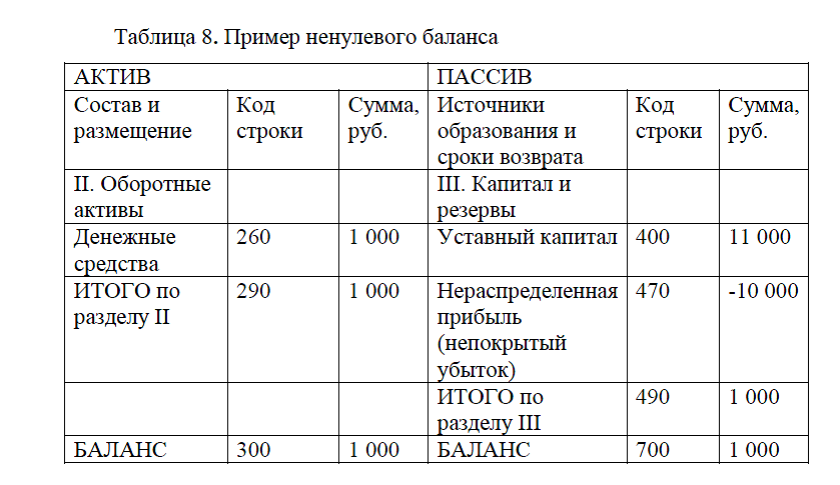

при объединении бухгалтерской отчетности головной организации и бухгалтерской отчетности дочернего общества, в котором головная организация имеет более 50%, но менее 100% голосующих акций (паев), в сводном бухгалтерском балансе выделяются показатели, отражающие долю меньшинства в уставном капитале и финансовых результатах деятельности общества. По объему информации балансы также различаются на нулевые и ненулевые. Нулевой баланс – это баланс, свидетельствующий об отсутствии у предприятия как активов, так и обязательств, и имеющий в валюте баланса итоговый показатель ноль, прил.5.

Приложение 1.Форма бухгалтерского баланса

виды бухгалтерских балансов прил.1

[свернуть]

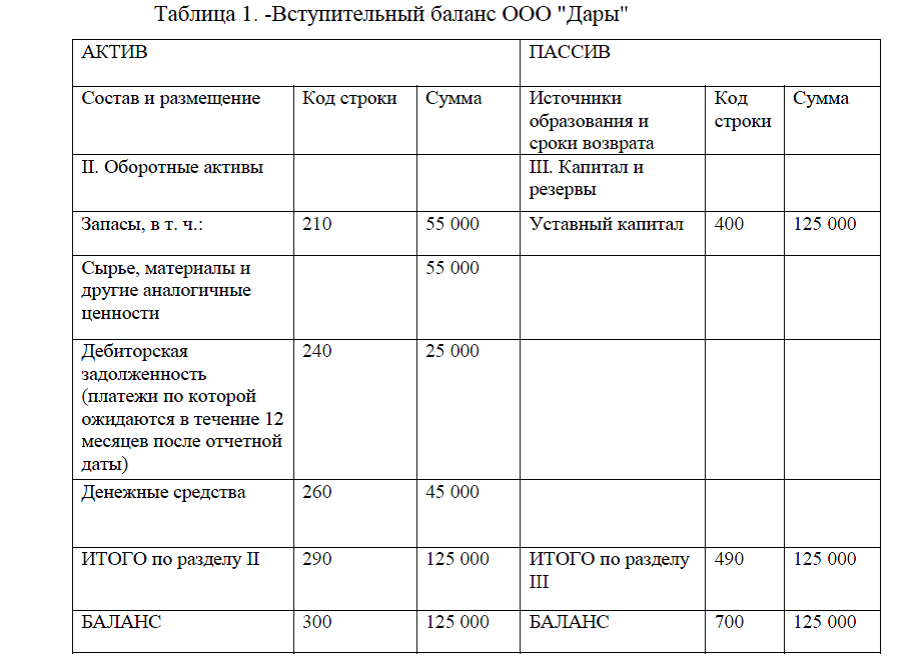

Приложение 2.Пример вступительного баланса организаций

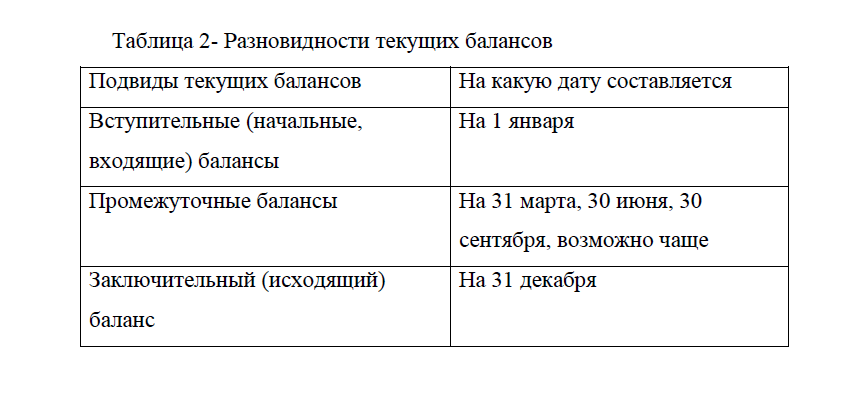

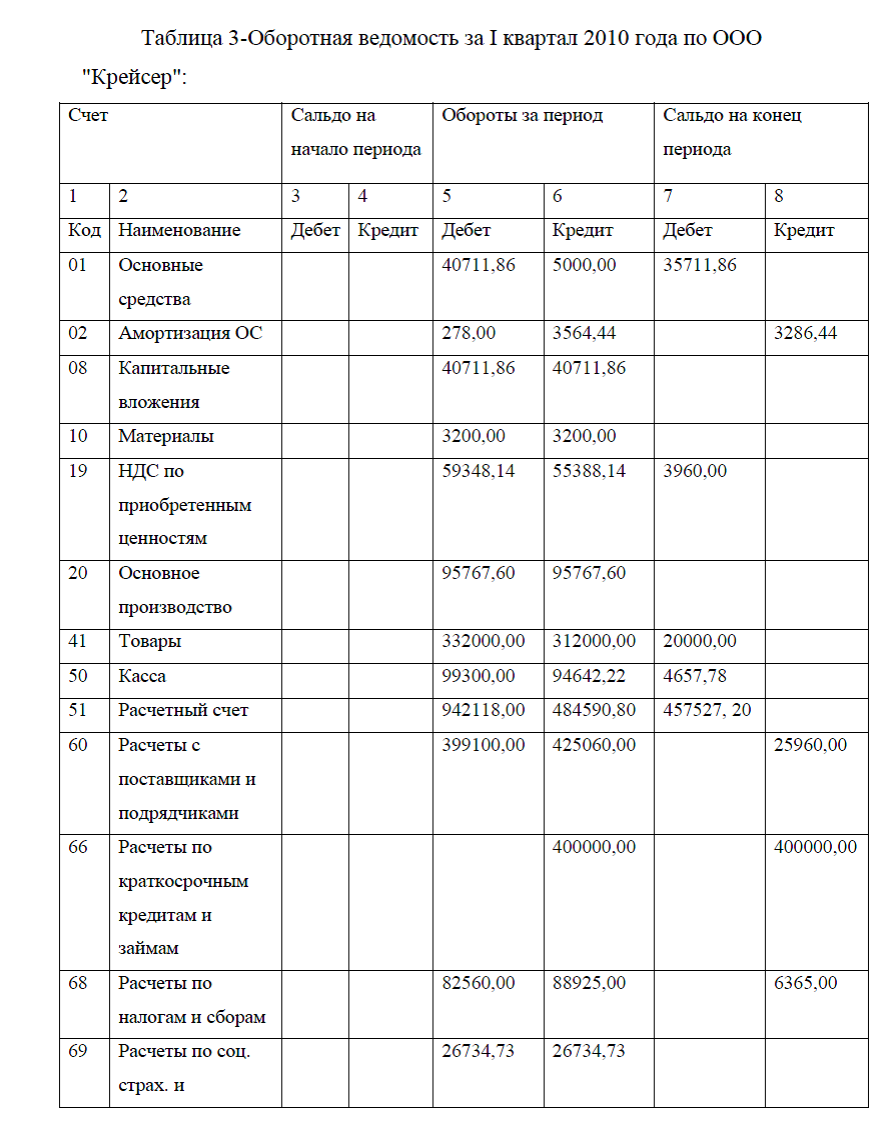

Приложение 3.Оборотная ведомость за I квартал

Виды бухгалтерских балансов курсовая прил.3

[свернуть]

Приложение 4. Пример простого суммирования показателей группы предприятий для составления сводного баланса

Виды бухгалтерских балансов курсовая прил.4

[свернуть]

Приложение 5.Пример нулевого и ненулевого баланса

Виды бухгалтерских балансов курсовая прил.5

[свернуть]

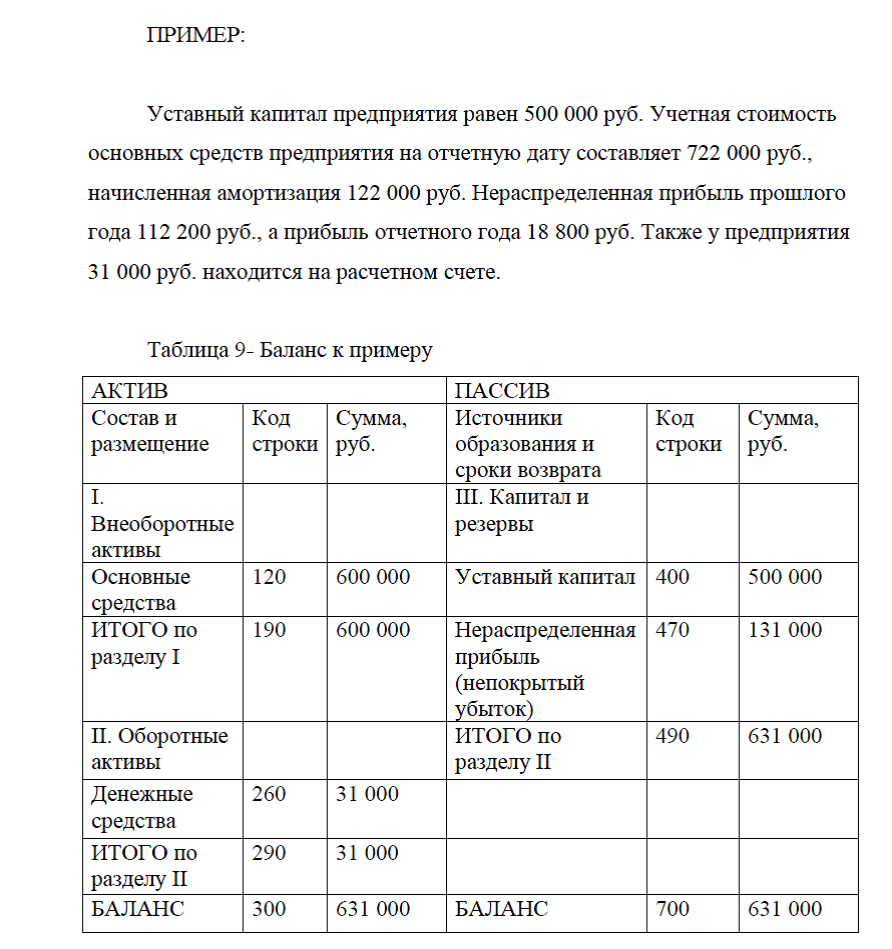

Приложение 6.Пример составления баланса

Виды бухгалтерских балансов курсовая прил.6

[свернуть]

Диссертация на заказ без предоплаты, без посредников