Курсовая работа: «Банковские риски: понятие, виды и способы блокирования»

Курсовая работа Банковские риски

[collapse]

Банковские риски охватывают все стороны деятельности банков — как внешние, так и внутренние. В соответствии с этим выделяются внешние и внутренние риски.

Внешние риски делятся на две большие группы: 1) риски ликвидности и 2) риски успеха.

Риски ликвидности включают:

— депозитный риск, или риск пролонгации (когда вклады отзываются до истечения срока их хранения);

— кредитный риск, или риск невозврата кредита в срок;

— риск новых, непланируемых кредитов;

— рыночный риск, или риски по новым видам деятельности (по факторинговым, лизинговым, инвестиционным операциям и др.;

— прочие риски.

Как видно из этого перечисления, основополагающими рисками ликвидности являются кредитные риски. Следует однако иметь в виду, что в последние годы банками активно проводятся инвестиционные операции — операции с ценными бумагами, а поэтому усиливается значение рыночного риска.

К рискам успеха относятся:

— отраслевой риск;

— страновой риск;

— процентный риск;

— валютный риск;

— прочие риски.[20; с.142]

Можно встретить и иную классификацию банковских рисков, что, видимо, правомерно,- так как жесткую границу между различными видами рисков провести довольно сложно.

Так, некоторые авторы выделяют финансовый риск, включающий в себя кредитный риск и риск ликвидности.

В качестве самостоятельного вида иногда выделяется также проектный риск — сложный риск, состоящий, в свою очередь из трех разновидностей риска:

— отдельно стоящий риск, т.е. риск, исключительно связанный с самим проектом и не зависящий от заемщика;

— внутрифирменный риск;

— рыночный, или портфельный риск, определяемый тем, насколько хорошо (или плохо) «укладывается» тот или иной проект в кредитный портфель данного банка (помогает ли он диверсифицировать банковские кредиты или увеличивает их концентрацию на одной и той же отрасли, одной и той же категории сроков платежей и т.д.)

Как правило, многие риски между собой взаимосвязаны, и изменения в одном из них вызывают изменения в другом; но все они, в конечном счете, влияют на баланс банка в целом.

Внутренние риски связаны с технико-организационной сферой деятельности банков. Эти риски не связаны с чисто денежными факторами и имеют персональное, а также вещественно-техническое значение. Они могут вызываться и различными преступными действиями.

Выделяются три вида внутренних рисков: 1) риски персонального вида; 2) риски материально-технического вида; 3) структурно-процессуальные риски.

Риски персонального вида (риски сотрудников, или кадровые риски). Среди них различаются количественные и качественные риски. Под количественными рисками понимаются все риски, которые связаны с поиском и включением сотрудников в работу. Качественные рис¬ки связаны с профессиональным уровнем и чертами характера.

Риски материально-технического вида. Они связаны с материально-технической базой банков, ее уровнем.

Структурно-процессуальные риски вызываются взаимодействием предыдущих двух видов рисков. Здесь выделяются следующие риски:

— риск, связанный с автоматизацией банковской деятельности. Клиенты зачастую предпочитают «живой контакт», а не преимущественно машинный. Чтобы не потерять клиентов, нужно определить границу применения технических средств. Должен быть найден оптимум между индивидуальным обслуживанием клиентов и рационализацией банковской деятельности;

— риск, связанный с психологической подготовкой кадров, их компетентностью. Чтобы избежать этого риска, необходимы рациональная расстановка кадров, умелое распределение ответственности межДУ сотрудниками; каждый четко должен знать свои обязанности. Поэтому нужна хорошо отработанная организационная схема отделений, подразделений, четкое разграничение сфер их компетенции, а также понимание всеми банковскими работниками политики банка.

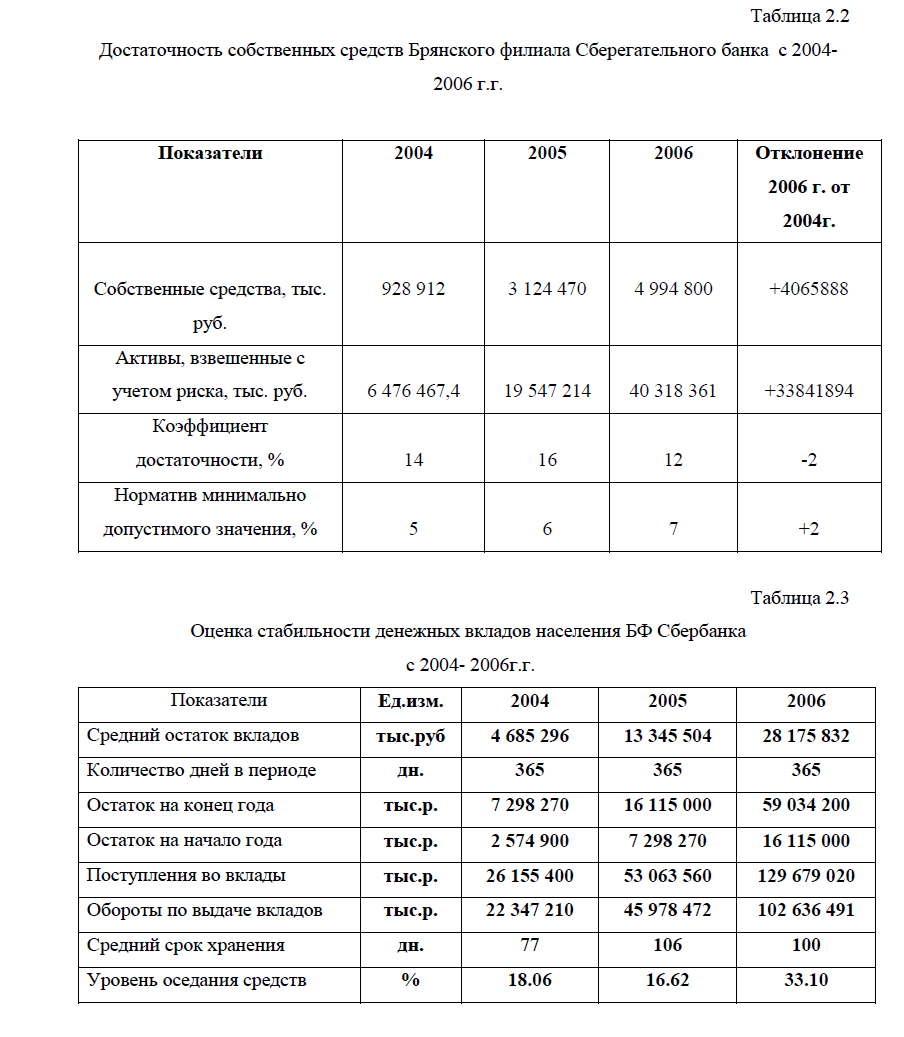

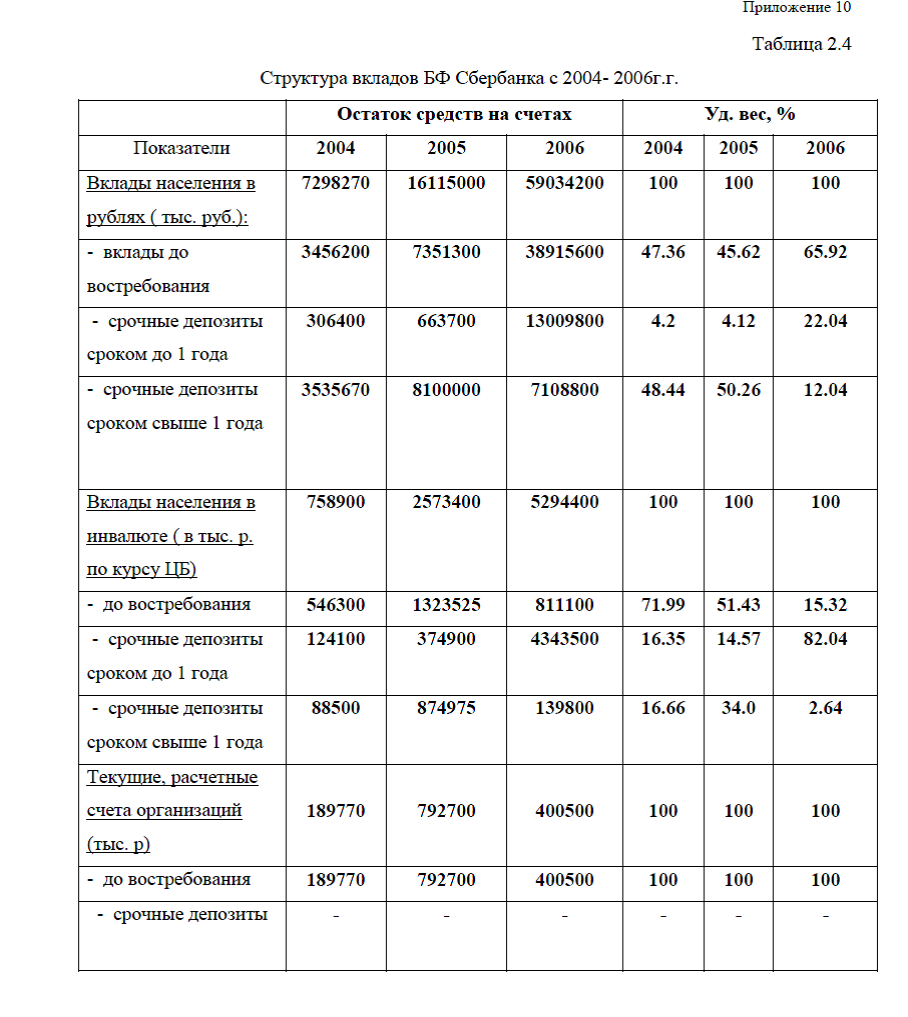

Приложение 10. Структура собственных и привлеченных средств Брянского филиала Сберегательного банка РФ. Достаточность собственных средств Брянского филиала Сберегательного банка . Оценка стабильности денежных вкладов населения БФ Сбербанка. Структура вкладов БФ Сбербанка .Показатели привлеченных средств банка. Нормативы ликвидности БФ Сбербанка. Доля групп риска в общей сумме активов. Структура вложений БФ Сбербанк. Анализ доходов и расходов от операций с ценными бумагами

[collapse]

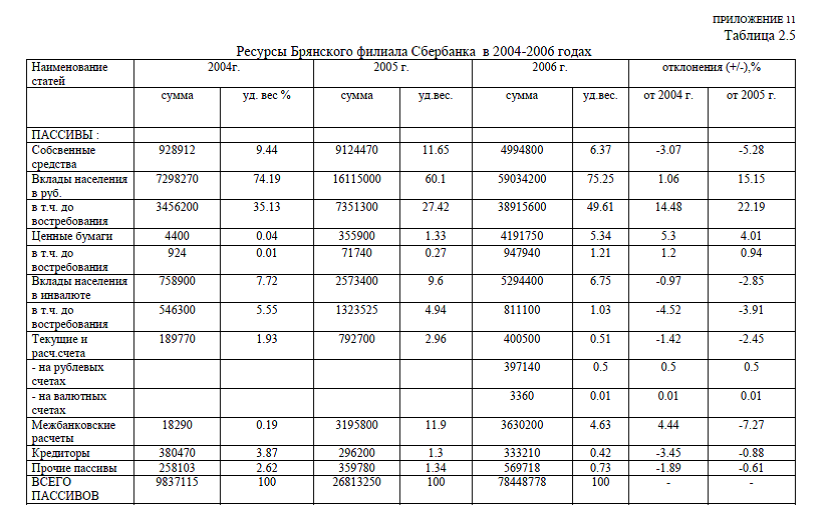

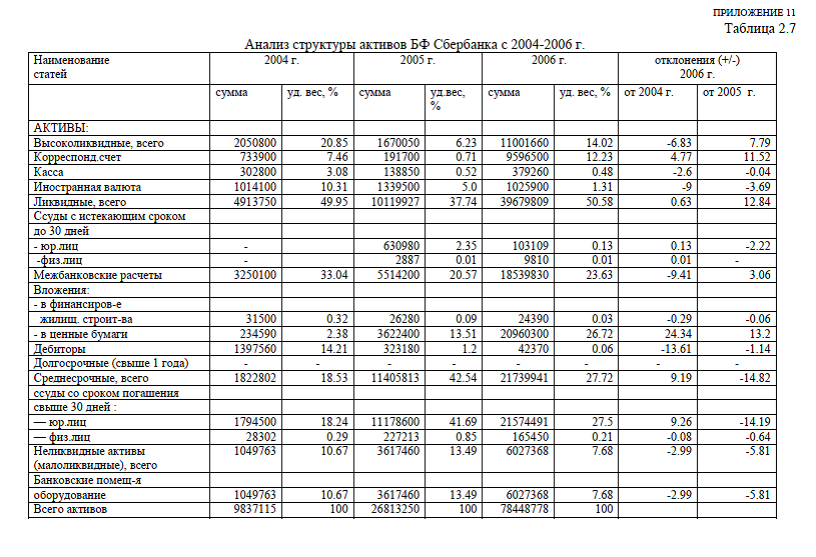

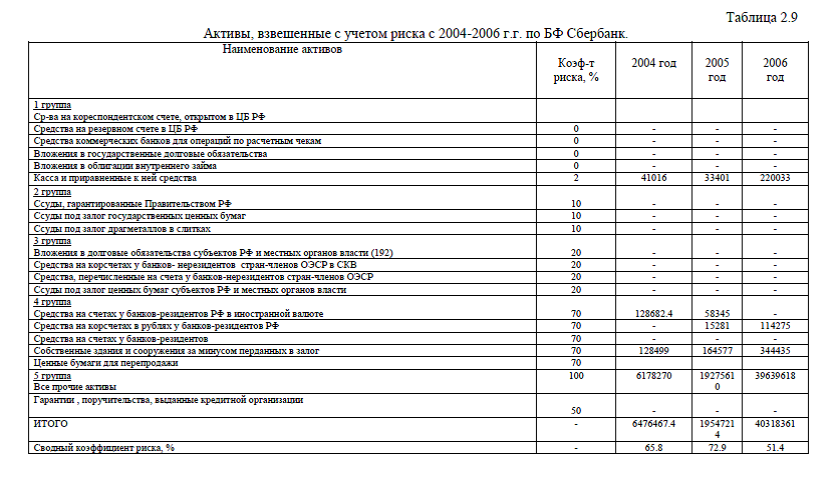

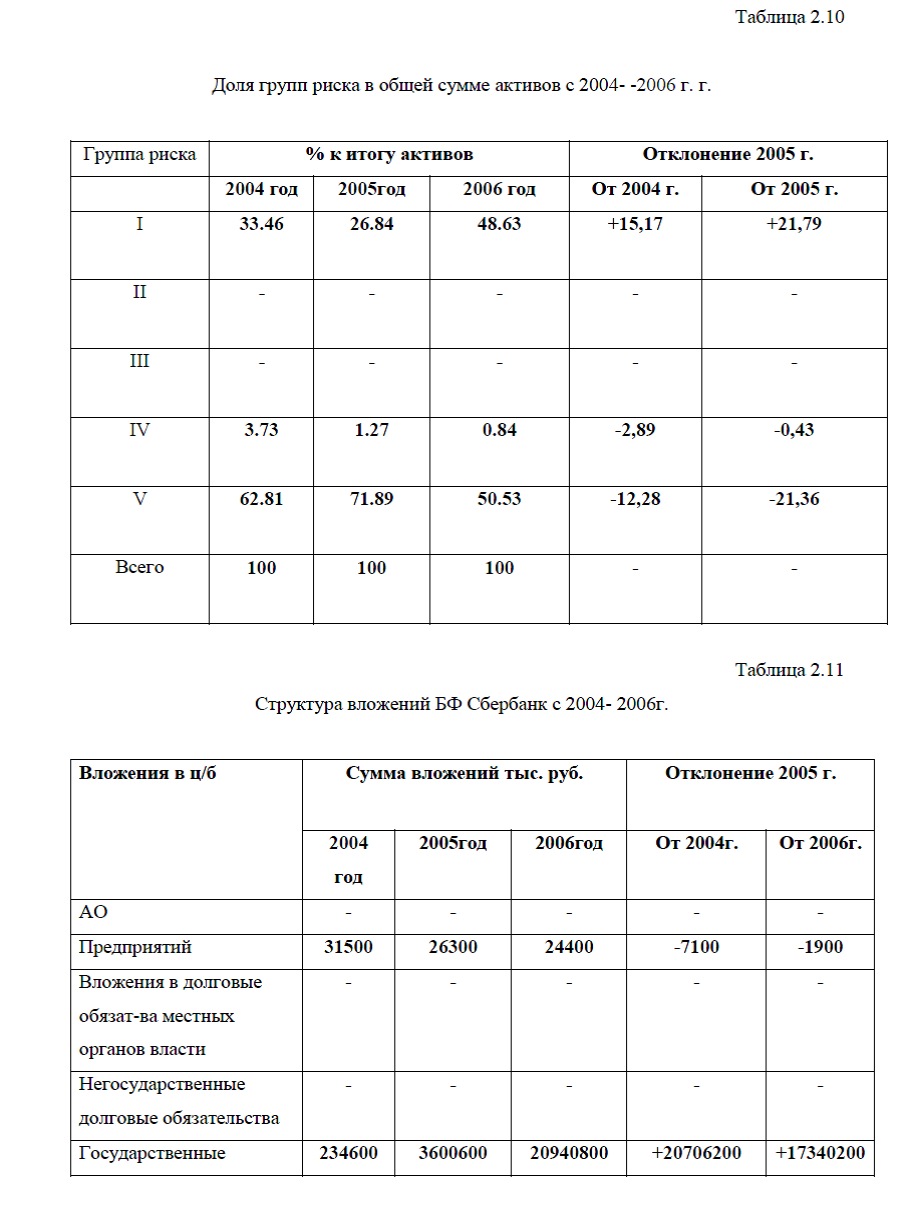

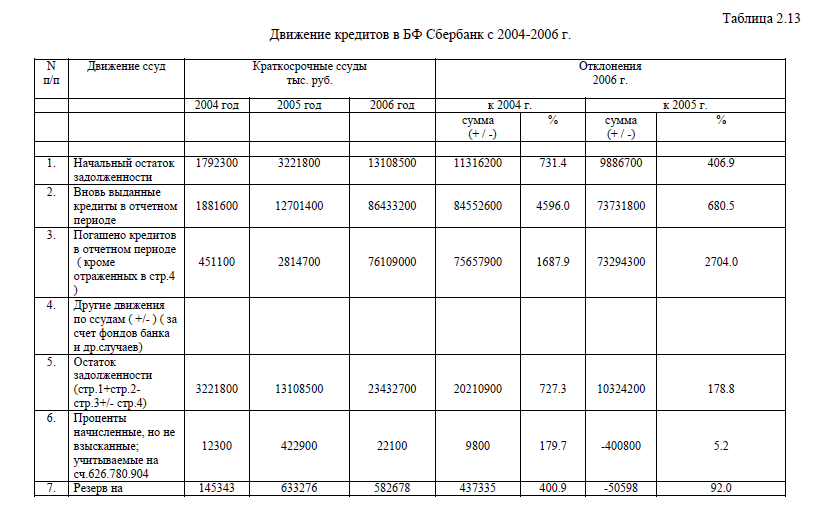

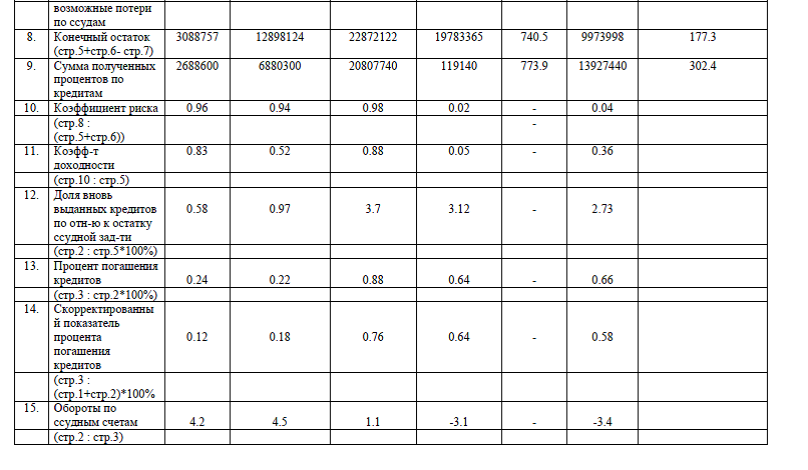

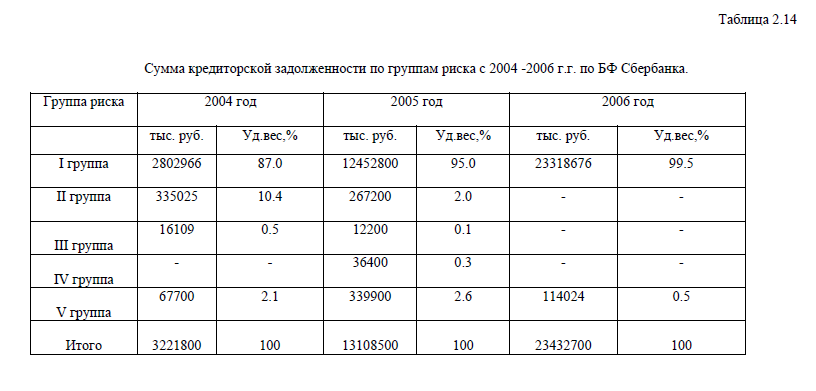

Приложение 11.Ресурсы Брянского филиала Сбербанка. Анализ структуры активов БФ Сбербанка. Активы, взвешенные с учетом риска. Движение кредитов в БФ Сбербанк. Сумма кредиторской задолженности по группам риска

[collapse]

Диссертация на заказ без посредников,без предоплаты