Диплом :Разработка финансовой структуры организации ОАО «Мигаметалл»

[collapse]

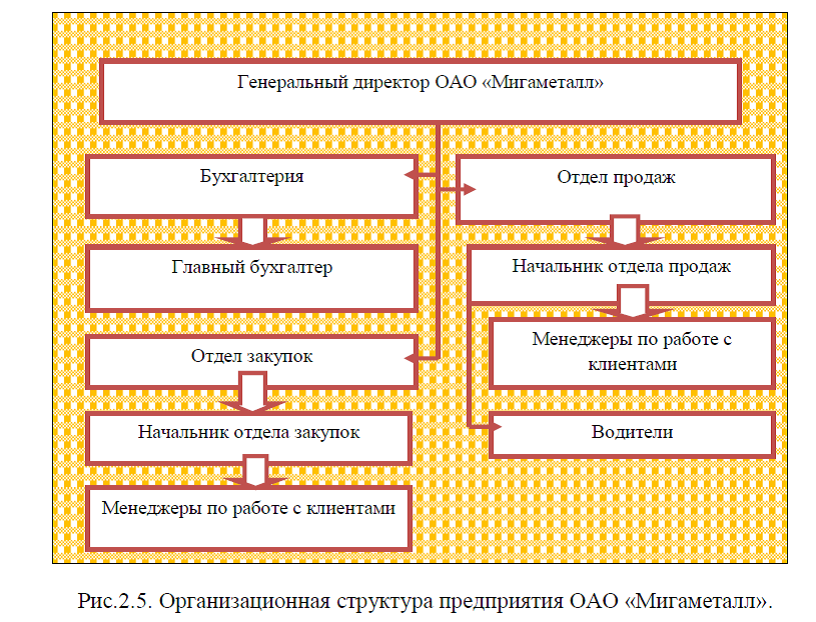

Проведем анализ финансовой структуры

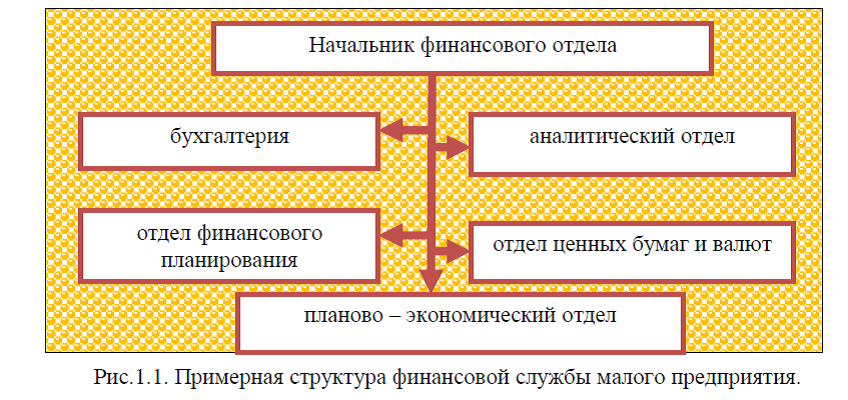

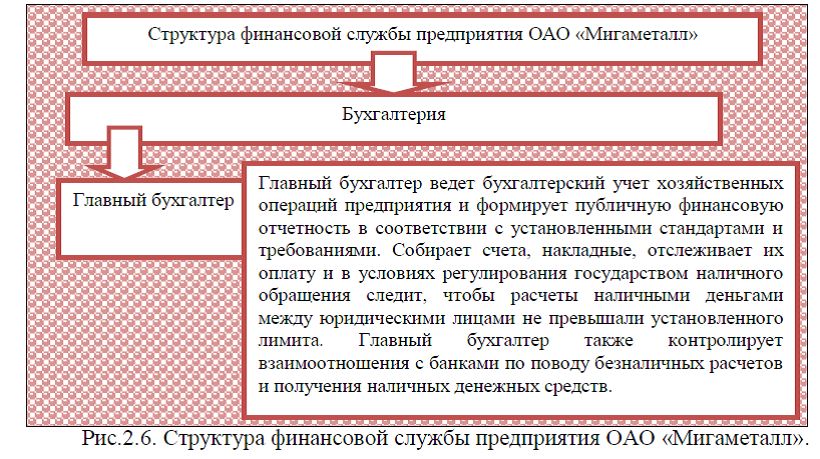

организации ОАО «Мигаметалл». Так как компания небольшая, в ней отсутствует большой специализированный финансовый отдел. Всю финансовую структуру компании можно представить в виде схемы, рис. 2.6.

организации ОАО «Мигаметалл». Так как компания небольшая, в ней отсутствует большой специализированный финансовый отдел. Всю финансовую структуру компании можно представить в виде схемы, рис. 2.6.Таким образом, на сегодняшний день, в компании ОАО «Мигаметалл», служба управления финансами состоит из: бухгалтерии, возглавляет которую главный бухгалтер. Бухгалтерия ведет бухгалтерский учет хозяйственных операций предприятия и формирует публичную финансовую отчетность в соответствии с установленными стандартами и требованиями. Качество финансового управления определяется уровнем бухгалтерского и управленческого учета.

Финансовые отчеты организации включают прибыльность, рыночную позицию, производительность, использование активов. Кроме выше перечисленного, главный бухгалтер выполняет следующие функции: собирает счета, накладные, отслеживает их оплату и в условиях регулирования государством наличного обращения следит, чтобы расчеты наличными деньгами между юридическими лицами не превышали установленного лимита. Бухгалтерия контролирует взаимоотношения с банками по поводу безналичных расчетов и получения наличных денежных средств.

Финансовые отчеты организации включают прибыльность, рыночную позицию, производительность, использование активов. Кроме выше перечисленного, главный бухгалтер выполняет следующие функции: собирает счета, накладные, отслеживает их оплату и в условиях регулирования государством наличного обращения следит, чтобы расчеты наличными деньгами между юридическими лицами не превышали установленного лимита. Бухгалтерия контролирует взаимоотношения с банками по поводу безналичных расчетов и получения наличных денежных средств. Проведем анализ учетной политики предприятия ОАО «Мигаметалл». Действующая учетная политика имеет, как и положено, два раздела:

учетная политика для целей бухгалтерского учета и налогового учета. Учетная политика для целей бухгалтерского и налогового учета ОАО «Мигаметалл», составлена одним приказом. В учетной политике перечислены все унифицированные и «внутрифирменные» формы с учетом требования Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете», которые будет использовать бухгалтерия. На предприятии утверждены положения о бухгалтерии и должностные инструкции, разработан и утвержден рабочий план счетов. В организации ОАО «Мигаметалл» применяется бухгалтерская программа «1С: Бухгалтерия 8.0», в которой ведут учет главный бухгалтер, бухгалтер и бухгалтер-экономист, разделяя при этом сферы учета. Кроме того, для ведения управленческого и налогового учета применяется программа Ехсеl.

учетная политика для целей бухгалтерского учета и налогового учета. Учетная политика для целей бухгалтерского и налогового учета ОАО «Мигаметалл», составлена одним приказом. В учетной политике перечислены все унифицированные и «внутрифирменные» формы с учетом требования Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете», которые будет использовать бухгалтерия. На предприятии утверждены положения о бухгалтерии и должностные инструкции, разработан и утвержден рабочий план счетов. В организации ОАО «Мигаметалл» применяется бухгалтерская программа «1С: Бухгалтерия 8.0», в которой ведут учет главный бухгалтер, бухгалтер и бухгалтер-экономист, разделяя при этом сферы учета. Кроме того, для ведения управленческого и налогового учета применяется программа Ехсеl.  Таким образом, обеспечивается параллельное ведение двух различных баз данных в двух различных программах, которые не обмениваются между собой информацией.

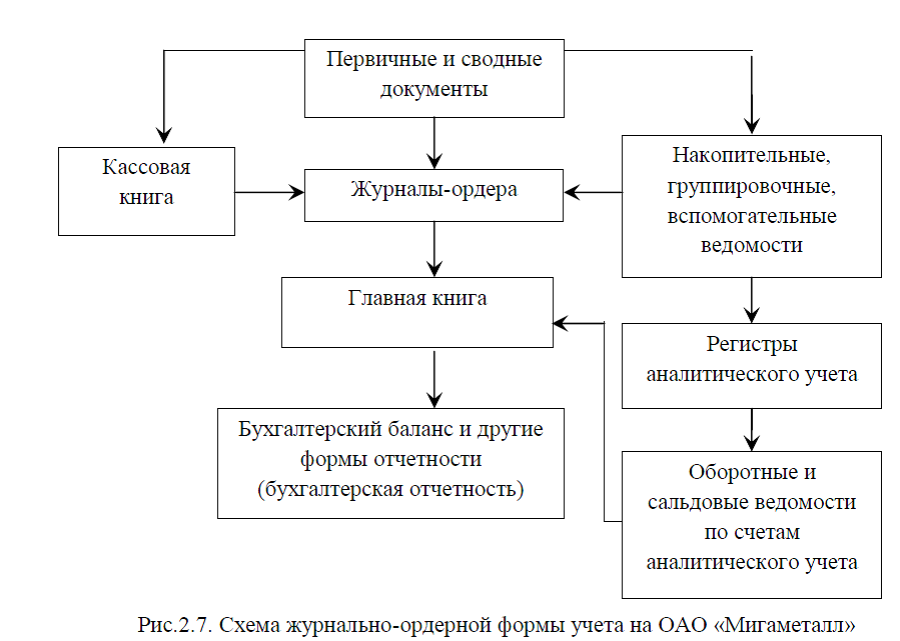

Таким образом, обеспечивается параллельное ведение двух различных баз данных в двух различных программах, которые не обмениваются между собой информацией.В целом система автоматизации с помощью многопользовательской программы 1С: Бухгалтерия и применения средств Excel вполне эффективна и обеспечивает цели учета: своевременную информацию для бухгалтерского учета всех сфер хозяйства, составления отчетности и управленческих нужд. Применение двух различных, не обменивающихся автоматически информацией программ 1С: Бухгалтерия и Excel можно рассматривать как положительный момент, так как это обеспечивает контроль над возможными ошибками при ведении подразделениями материальных отчетов. В учреждении ОАО «Мигаметалл» применяется журнально-ордерная форма бухгалтерского учета, рис.2.7.

Амортизация по основным средствам и нематериальным активам определяется линейным способом. Учет амортизации ведется соответственно на счетах 02 «Амортизация основных средств» и 05 «Амортизация нематериальных активов». Затраты на текущий ремонт основных средств списываются ежемесячно на себестоимость продукции.

Общепроизводственные расходы распределяются между

видами продукции пропорционально заработной плате производственных рабочих, занятых непосредственно изготовлением продукции. Общехозяйственные расходы организации ежемесячно списывает на себестоимость проданной продукции как условно-постоянные расходы. Незавершенное производство оценивается по нормативной (плановой) себестоимости. Готовая продукция приходуется по нормативной (плановой) себестоимости. Отклонения от фактической себестоимости готовой продукции каждый месяц списываются на продажу продукции. Бухгалтерская отчетность представляется по формам, приведенным в приложении к приказу Минфина России от 2 июля 2010 г. N 66н

видами продукции пропорционально заработной плате производственных рабочих, занятых непосредственно изготовлением продукции. Общехозяйственные расходы организации ежемесячно списывает на себестоимость проданной продукции как условно-постоянные расходы. Незавершенное производство оценивается по нормативной (плановой) себестоимости. Готовая продукция приходуется по нормативной (плановой) себестоимости. Отклонения от фактической себестоимости готовой продукции каждый месяц списываются на продажу продукции. Бухгалтерская отчетность представляется по формам, приведенным в приложении к приказу Минфина России от 2 июля 2010 г. N 66н«О формах бухгалтерской отчетности организаций» (с изм. и доп. от 4 декабря 2012 г.).

Рассмотрим некоторые особенности учетной политики ОАО «Мигаметалл» для целей налогового учета. Доходы и расходы определяются по методу начисления. Способ начисления амортизации основных средств – линейный. По основным средствам, введенным в эксплуатацию, полезный срок использования устанавливается с учетом классификации основных средств (ст. 258 НК РФ).

Способ начисления амортизации нематериальных активов- линейный. Срок полезного использования нематериальных активов устанавливается исходя го времени их действия, если срок полезного использования установить нельзя – 10 лет (ст. 258 НК РФ).

Материально-производственные запасы отражаются по учетным ценам (ст. 254 НК РФ). Сырье, материалы, используемые при производстве (изготовлении) товаров (выполнении работ, оказании услуг) оцениваются по средней стоимости (п. 8 ст. 254 НКРФ). Порядок оценки остатков незавершенного производства осуществляется по прямым затратам. Сумму прямых расходов распределяют на остатки незавершенного производства пропорционально доле незавершенных заказов на выполнение работ в общем объеме выполняемых в течение месяца заказов (ст. 319НК РФ).Расходы на ремонт основных средств учитываются в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат (ст. 260 НК РФ). Расходы на обязательное и добровольное страхование имущества осуществляются в соответствии со ст. 263 НК РФ в размере фактических затрат. Начисленные по долговым обязательствам проценты относят на расходы (ст. 269 НК РФ). Все общехозяйственные

(косвенные) расходы вычитаются из доходов отчетного периода (ст. 318 НК РФ).При списании расходов будущих периодов убыток от реализации основных средств равными частями вычитается из налогооблагаемой прибыли до окончания срока полезного использования реализованных основных средств (ст. 268 НК РФ). Согласно ст. 286 НК ежемесячная плата налога на прибыль устанавливается за прошедший месяц. Имущество первоначальной стоимостью менее 10000 руб. включительно относить к материальным расходам в полном размере при вводе в эксплуатацию (ст. 256 НК РФ). Резервы предстоящих расходов и резервы по сомнительным долгам на предприятии ОАО «Мигаметалл» не создаются.

В приложении к учетной политике предприятия ОАО «Мигаметалл», утвержден график документооборота. В графике документооборота указаны лица ответственные за создание документа и ответственные за проверку и обработку документа. Обязанности в части соблюдения исполнителями графика документооборота зафиксированы в должностных инструкциях исполнителей. Следовательно, деятельность бухгалтерии предприятия ОАО «Мигаметалл», осуществляется на основании действующего законодательства. Основные изменения, которые вступили в силу с 1 января 2013 года в бухгалтерском и налоговом законодательстве. На предприятии разработан и утвержден рабочий план счетов, бухгалтерский учет автоматизирован. Свою деятельность работники бухгалтерии осуществляют на основании должностных инструкций.

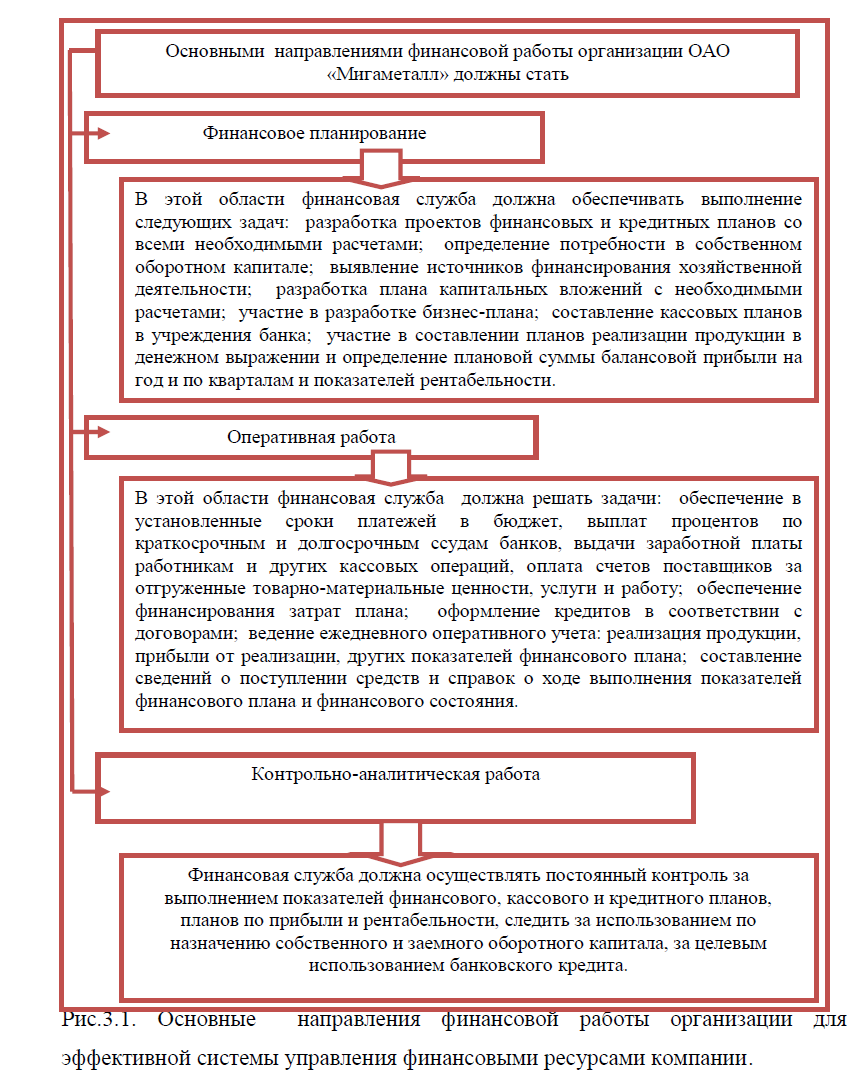

Таким образом, на предприятии ОАО «Мигаметалл», основные функции которые выполняет финансовая служба являются: ведение бухгалтерского учета хозяйственных операций предприятия, формирует публичную финансовую отчетность в соответствии с установленными стандартами и требованиями, собирает счета, накладные, отслеживает их оплату и в условиях регулирования государством наличного обращения следит, чтобы расчеты наличными деньгами между юридическими лицами не превышали установленного лимита; контролирует взаимоотношения с банками по поводу безналичных расчетов и получения наличных денежных средств, решает споры, возникающие между предприятиями и его контрагентами.

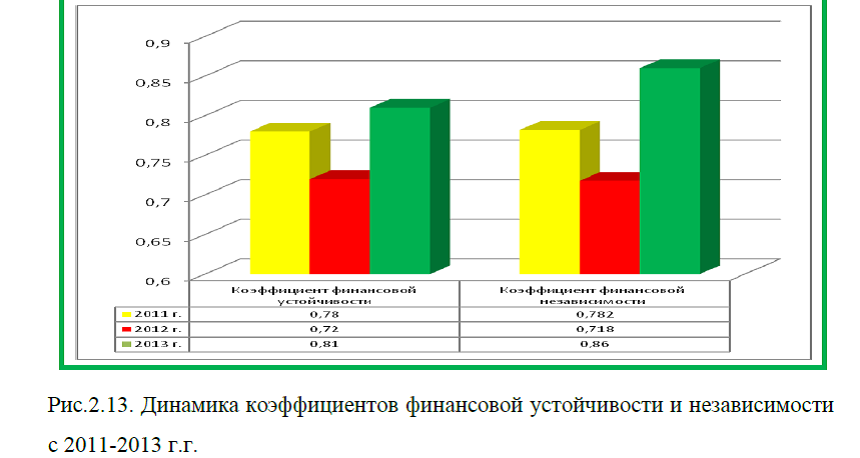

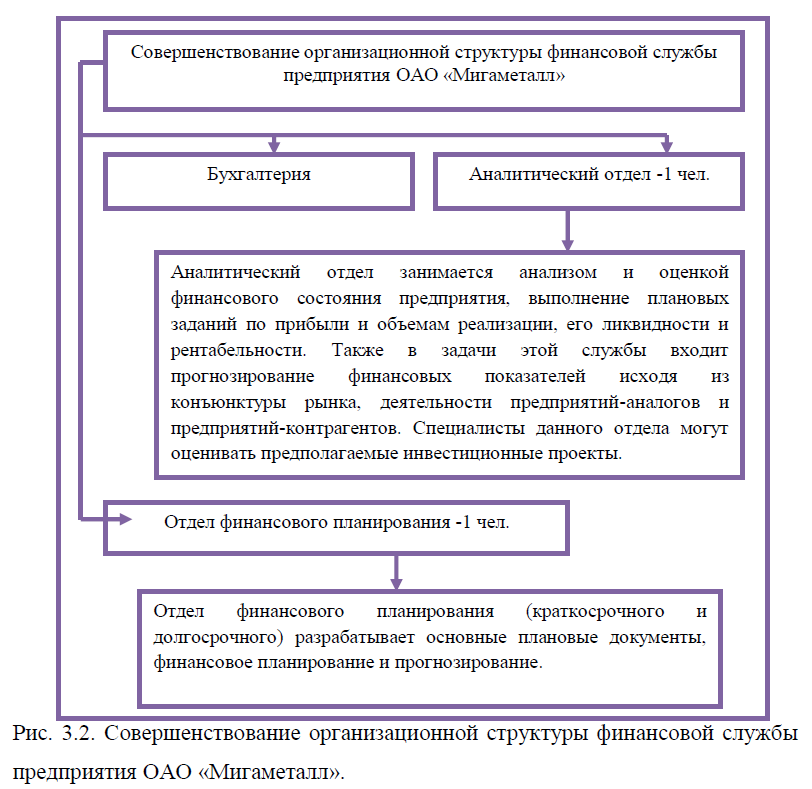

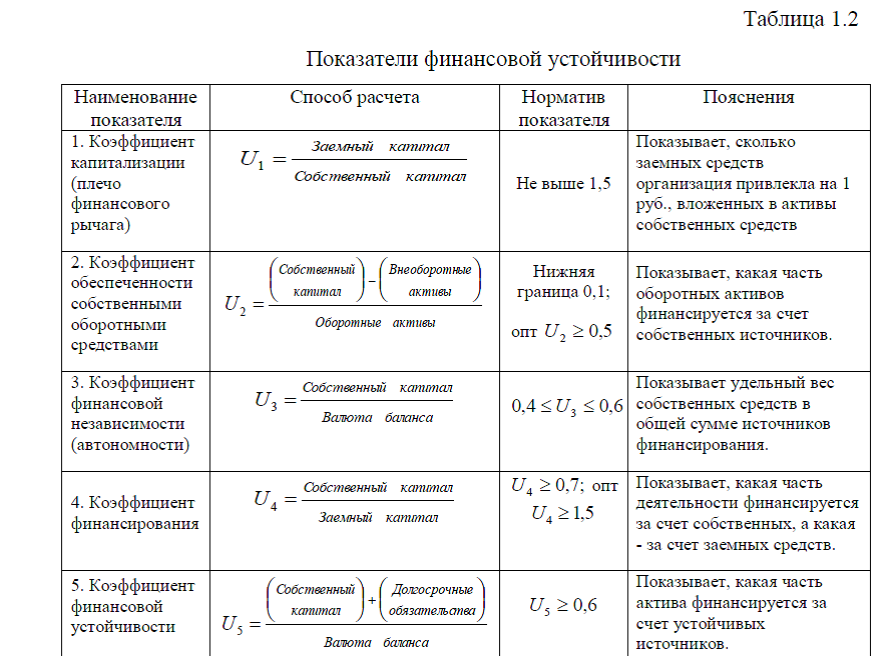

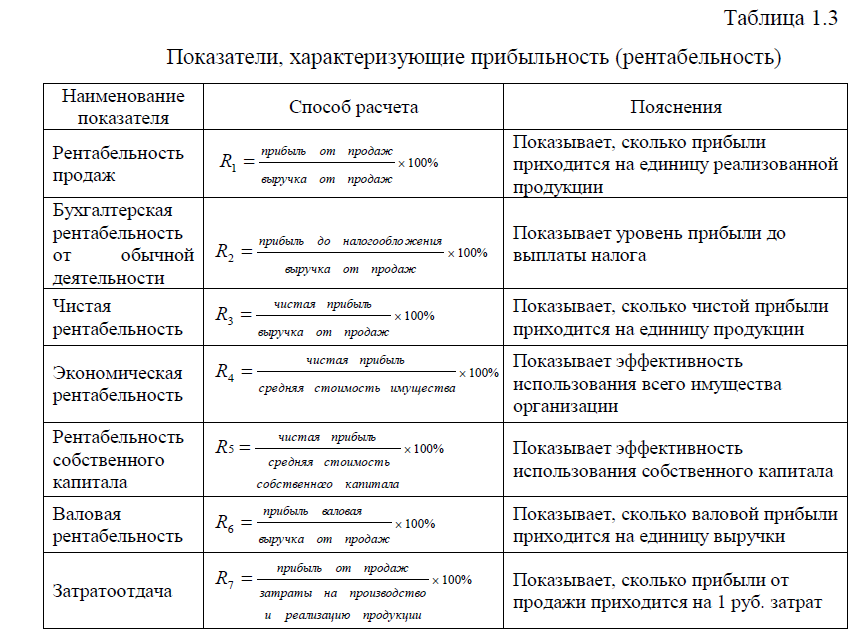

Однако, следует отметить, что на предприятии ОАО «Мигаметалл», отсутствуют отделы, которые должны заниматься анализом и оценкой финансового состояния предприятия, выполнением плановых заданий по прибыли и объемам реализации, его ликвидности и рентабельности;

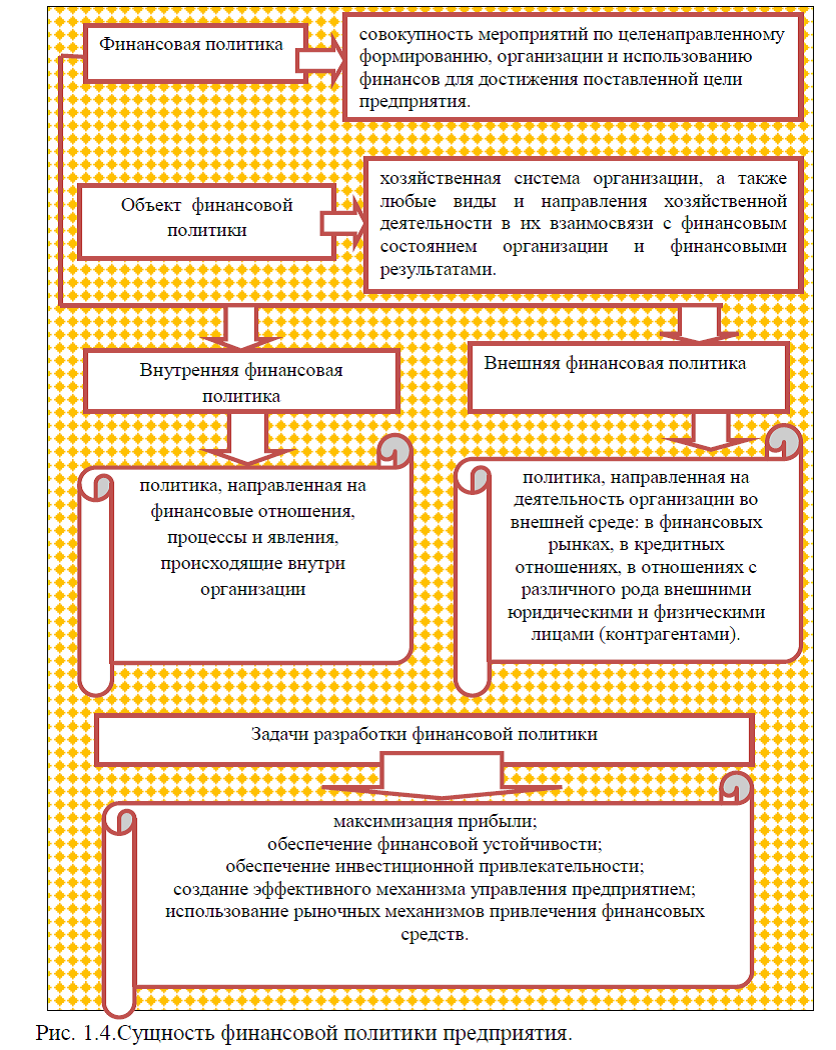

прогнозированием финансовых показателей исходя из конъюнктуры рынка, деятельности предприятий-аналогов и предприятий-контрагентов; оценкой инвестиционных проектов, разработкой основных долгосрочных и краткосрочных финансовых планов. Чаще всего для этих целей на предприятиях существуют аналитический отдел и отдел финансового планирования. Таким образом, для совершенствования структуры управления финансами в организации ОАО «Мигаметалл» целесообразно введение дополнительных штатных единиц и создания новых отделов финансовой службы. Об этом более подробно будет рассмотрено ниже.Перейдем к рассмотрению финансовой политики. Слабая финансовая политика- является одной из причин неэффективного управления денежными потоками в организации. Рассмотрим подробнее сущность финансовой политики. Под финансовой политикой принято понимать совокупность мероприятий по целенаправленному формированию, организации и использованию финансов для достижения поставленной цели предприятия. В связи с этим,

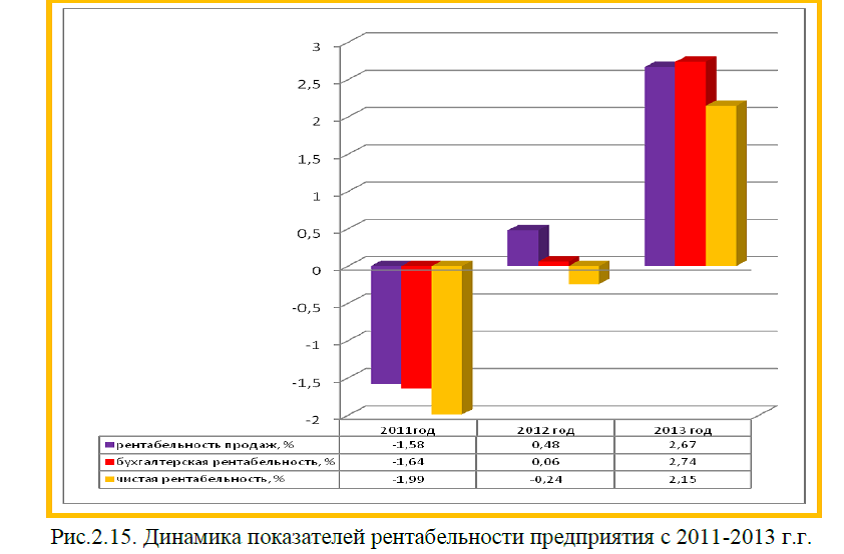

можно отметить, что основными задачами конструктивной финансовой политики являются: обеспечение источников финансирования производства; недопущение убытков и увеличение массы прибыли; выбор направлений и оптимизация структуры производства с целью повышения его эффективности; рациональное вложение полученной прибыли в расширение производства и потребление; поиск резервов улучшения финансового состояния и повышения финансовой устойчивости организации на основе экономического анализа.В целом финансовая политика предприятия должна быть направлена в первую очередь на увеличение объемов продаж, а это в свою очередь повлияет на увеличение рентабельности, снижения финансовой зависимости и повышения финансовой устойчивости. Несмотря на то, что компания ОАО «Мигаметалл» имеет ряд преимуществ перед другими аналогичными фирмами,

однако, в течении года, наблюдается падение покупательской способности у предприятий и организаций с которыми сотрудничает компания ОАО «Мигаметалл». Основными причинами этого могут быть: трудности в получении кредита для предприятий и организаций, в связи с этим потребители не могут своевременно рассчитаться за поставку металла.В связи с этим финансовая политика предприятия ОАО «Мигаметалл» должна

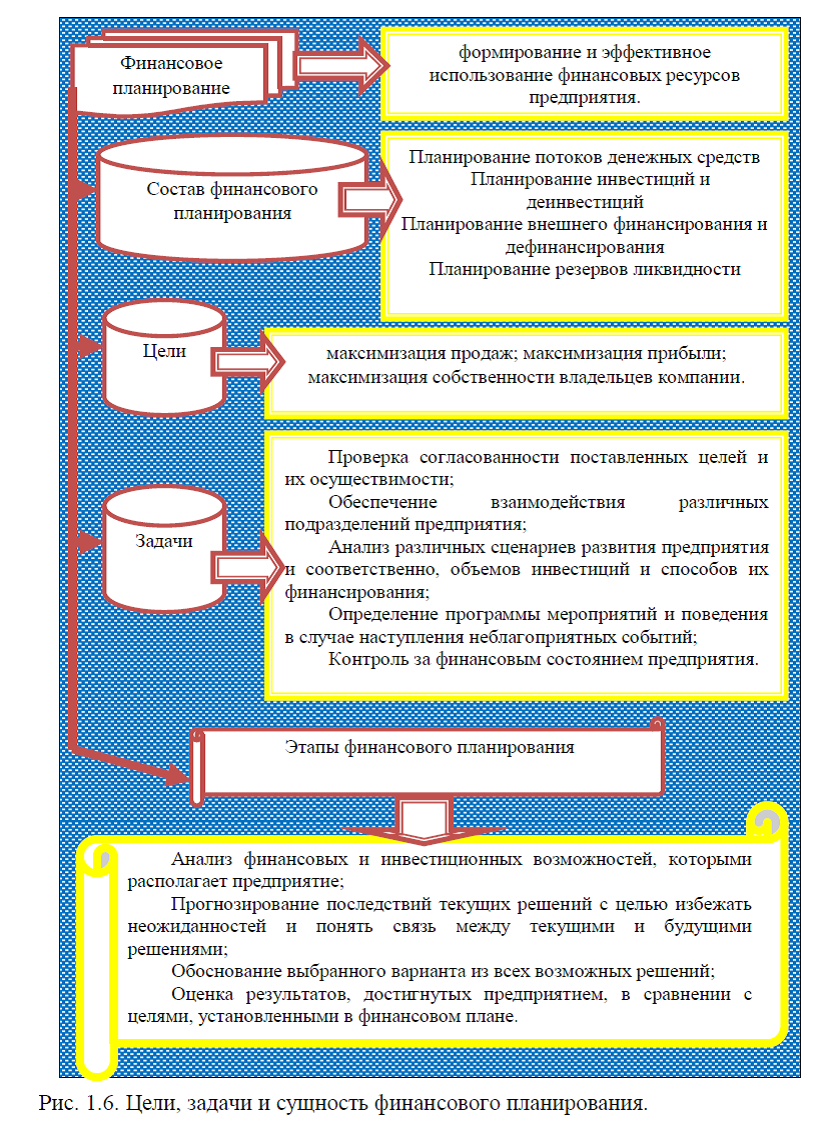

быть направлена на разработку новых управленческих решений, которые будут способствовать прежде всего на росту объемов продаж и более эффективному вложению инвестиций с целью роста. Важное значение в повышении финансовой политики компании принадлежит оперативному финансовому планированию, которое включает краткосрочные тактические действия и предполагает разработку и исполнение оперативных планов (платежного календаря, расчет потребности в краткосрочном кредите; кассовой заявки, и других оперативных планов), рис. 2.8.

В связи с выше изложенным и со спецификой деятельности компании ОАО «Мигаметалл» важными видами оперативного финансового плана предприятия должны являться: составление кассового плана, кредитного плана и платежного календаря. Рассмотрим подробнее эти виды планов.

Кассовый план – это план обращения наличных средств предприятия, необходимый для контроля за их поступлением и расходованием. На предприятии он

разрабатывается на квартал и в установленный срок подается в обслуживающий банк. Упорядочение и исполнение кассового плана обеспечивают строгий контроль за направлением наличных средств, своевременное их получение и эффективное использование.Кассовый план на предприятии ОАО «Мигаметалл» составляется по типовой форме и содержит четыре раздела (Прил.5). Первый раздел отображает поступление наличных (кроме денег, полученных в банке) на предприятие в плановом квартале по конкретным источникам поступления. Из общей суммы необходимо определить суммы, которые расходуются на месте из выручки и сдаются в банк. Во втором разделе показывают виды расходов предприятия наличными (на заработную плату, выплату пенсий и пособий по социальному страхованию, на хозяйственные расходы и расходы на командировки). Третий раздел содержит расчет выплат заработной платы на плановый квартал с учетом всех возможных удержаний. В четвертом разделе заполняется календарь выдач заработной платы работникам и служащим,

где в установленные сроки указываются суммы выплат предприятию наличными. Кассовый план необходим предприятию, чтобы более точно представить размер обязательств перед работниками предприятия по заработной плате и размер других выплат. Если предприятие нуждается в краткосрочном кредите, то необходимые документы представляются в банк в соответствии с его требованиями, в результате чего и заключается договор о кредитно-кассовом обслуживании. Выданные или полученные денежные средства предприятием ОАО «Мигаметалл», отмечаются в кассовой книге. Кассовая книга, предназначена для регистрации операций по поступлению и выдаче наличных денежных средств в организации. Порядок ведения кассовой книги на предприятии ведется на основании ч. III Порядка ведения кассовых операций в РФ. Для ведения кассовой книги используется …. Кассовую книгу на предприятии ОАО «Мигаметалл» ведут ручным способом. При ведении кассовой книги ручным способом

листы книги перед использованием нумеруют, сшивают и отпечатывают печатью. Записи в кассовую книгу производятся сразу же после получения или выдачи наличных денежных средств по каждому кассовому документу (приходному или расходному кассовому ордеру). Все записи делаются в двух экземплярах через копировальную бумагу шариковой ручкой. Первый экземпляр называется вкладным листом кассовой книги, второй – отрывным листом. Первый и второй экземпляры листов нумеруются одинаковыми номерами. В конце каждого рабочего дня кассиром рассчитываются итоги зарегистрированных за день кассовых операций, и выводится остаток денег в кассе на следующее число. Эти данные вносятся в кассовую книгу, после чего второй (отрывной) экземпляр листов книги (содержащий копию записей) отрывается и передается в бухгалтерию в качестве отчета кассира вместе с приходными и расходными кассовыми документами. Подчистки и неоговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера организации.Важным документом в оперативном финансовом планировании на предприятии ОАО «Мигаметалл» – является составление кредитного плана. Кредитный план -определяет порядок поступления денежных средств и возврата их в намеченные договорами(по кредитам) сроки. На предприятии кредитный план составляется в программе Excel.

Предприятие ОАО «Мигаметалл», как уже было описано выше занимается приемом металла и его реализаций, но как и у любой компании, у ОАО «Мигаметалл» происходит неравномерность денежных поступлений. В частности в летние и осенние месяцы выручка компании может быть выше, чем в зимний период времени. В связи с тем, что происходит неравномерность доходов на предприятии ОАО «Мигаметалл», существует необходимость составления платежного календаря.

Основная цель формирования платежного календаря на предприятии ОАО «Мигаметалл» – борьба с кассовыми разрывами, при которых денег в кассе и на расчетном счете нет. Являясь фактически плановым «расписанием» потока ДДС предприятия, платежный календарь позволяет прогнозировать кассовые разрывы, заблаговременно принимать меры, чтобы исключить ситуации необходимости осуществления платежей при отсутствии достаточных средств на счете компании. Следуя принципу «предупрежден — значит вооружен», можно оперативно изменить планы расходования ДС, тем самым предотвратив кассовый разрыв.

Можно делать предварительные «прикидки», изменять даты поступлений и платежей, согласовывать их с контрагентами- и отражать все это непосредственно в платежном календаре. Платежный календарь позволяет не допускать расходования средств свыше утвержденных сумм. Траты допустимы только в рамках принятых бюджетов.

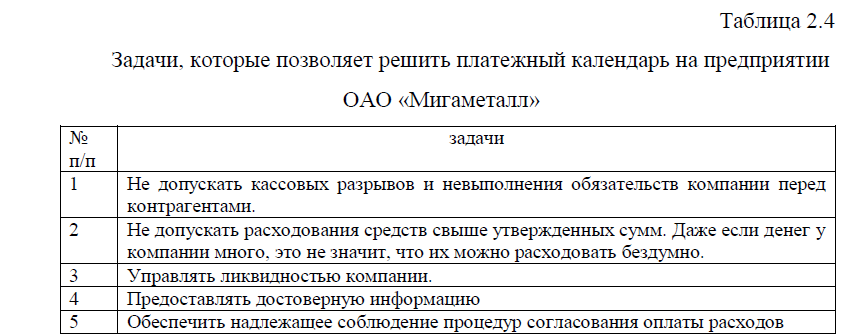

Непредвиденные ситуации, требующие выйти за рамки бюджета, являются, скорее, исключениями из общего правила. Платежный календарь позволяет контролировать, находится ли платеж в рамках бюджета. С помощью платежного календаря компания может управлять ликвидностью, обеспечить надлежащее соблюдение процедур согласования оплаты расходов. Таким образом, задачи, которые позволяет решать платежный календарь, представлены в табл.2.4.В ОАО «Мигаметалл» платежный календарь составляется в Excel. Платежный календарь может составляться по месяцам (прил.6.) или по кварталам (прил.5). Недостатком платежного календаря, реализованного в Excel,

является расход времени на перепостроение отчетности. Платежный календарь должен быть интегрирован в систему оперативного учета так, чтобы для получения достоверных данных не требовалось двойного ввода.Таким образом, для эффективности управления денежными потоками компании ОАО «Мигаметалл», на предприятии существует финансовая служба, которая включает в себя только один отдел -бухгалтерия. Для автоматизации учета в бухгалтерии применяется программа 1С: Предприятие.8.0. Оперативные планы- платежный календарь, кредитный план ведут в программе Excel, кассовую книгу на предприятии ОАО «Мигаметалл» ведут ручным способом. Одной из причин неэффективной системы управления финансовыми потоками компании ОАО «Мигаметалл» является отсутствие специализированных программных продуктов, позволяющих производить финансовое планирование и оценку инвестиционных проектов, а также отсутствуют работники (экономисты), которые должны заниматься оценкой финансового состояния, планирования, разработки инвестиционных проектов.

Заказать дипломный проект по главам (по частям) диплома без посредников