Диплом :Разработка финансовой структуры организации ОАО «Мигаметалл»

[collapse]

Финансовая структура –

представляет собой совокупность центров финансовой ответственности (ЦФО). Центр финансовой ответственности (ЦФО) – это элемент финансовой структуры компании, который выполняет хозяйственные операции в соответствии со своим бюджетом и обладает для этого необходимыми ресурсами и полномочиями, прил.1.

представляет собой совокупность центров финансовой ответственности (ЦФО). Центр финансовой ответственности (ЦФО) – это элемент финансовой структуры компании, который выполняет хозяйственные операции в соответствии со своим бюджетом и обладает для этого необходимыми ресурсами и полномочиями, прил.1.Основная задача построения финансовой структуры – это распределение ответственности и полномочий между менеджерами по управлению доходами, расходами, активами, обязательствами и капиталом компании. Финансовая структура является основой для внедрения управленческого учета, бюджетирования, а также эффективной системы мотивации персонала компании.

В различных компаниях финансовые службы имеют различную структуру, в

целом, подразделения финансовой службы условно можно разделить на две группы: типовые (существуют в большинстве компаний, осуществляющих финансово-хозяйственную деятельность) и отраслевые. К типовым подразделениям относятся казначейство, планово-экономическое управление, бухгалтерия, управление финансового анализа и контроля, отдел по работе с дебиторской и кредиторской задолженностями, а также инвестиционное управление. К отраслевым подразделениям можно отнести отделы учета доходов, формирования счетов, прогнозирования, налогового планирования, методологии и консолидации отчетности, а также дирекцию гарантированных доходов.

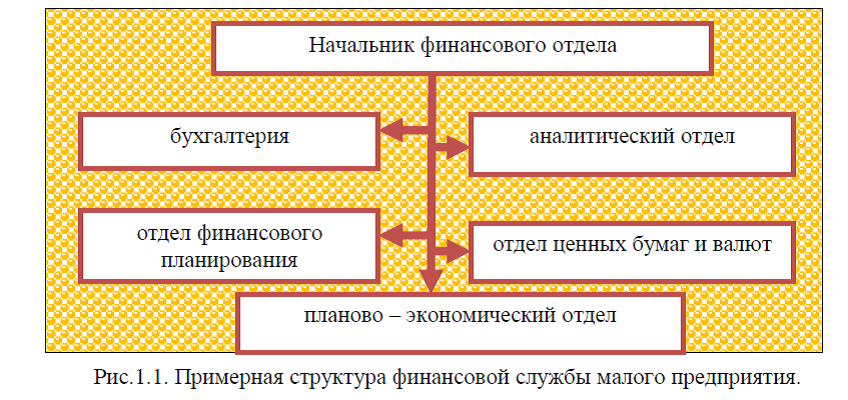

целом, подразделения финансовой службы условно можно разделить на две группы: типовые (существуют в большинстве компаний, осуществляющих финансово-хозяйственную деятельность) и отраслевые. К типовым подразделениям относятся казначейство, планово-экономическое управление, бухгалтерия, управление финансового анализа и контроля, отдел по работе с дебиторской и кредиторской задолженностями, а также инвестиционное управление. К отраслевым подразделениям можно отнести отделы учета доходов, формирования счетов, прогнозирования, налогового планирования, методологии и консолидации отчетности, а также дирекцию гарантированных доходов.В небольших предприятиях в структуру финансовой службы традиционно входят бухгалтерия (финансовый учет); аналитический отдел; отдел финансового планирования; отдел ценных бумаг и валют; планово – экономический отдел, рис.1.1.

Бухгалтерия ведет бухгалтерский учет хозяйственных операций предприятия и формирует публичную финансовую отчетность в соответствии с установленными стандартами и требованиями. Качество финансового управления определяется уровнем бухгалтерского и управленческого учета. Учет должен строится так, чтобы оперативно сводить финансовую информацию воедино, определять влияние отдельных факторов среды на общее финансовое положение, своевременно определять отклонения в плановых показателях от реальных. Финансовые отчеты организации должны включать прибыльность, рыночную позицию,

производительность, использование активов, инновации.

производительность, использование активов, инновации.Аналитический отдел занимается анализом и оценкой финансового состояния предприятия, выполнение плановых заданий по прибыли и объемам реализации, его ликвидности и рентабельности. Также в задачи этой службы входит прогнозирование финансовых показателей исходя из конъюнктуры рынка, деятельности предприятий-аналогов и предприятий-контрагентов. Специалисты данного отдела могут оценивать предполагаемые инвестиционные проекты.

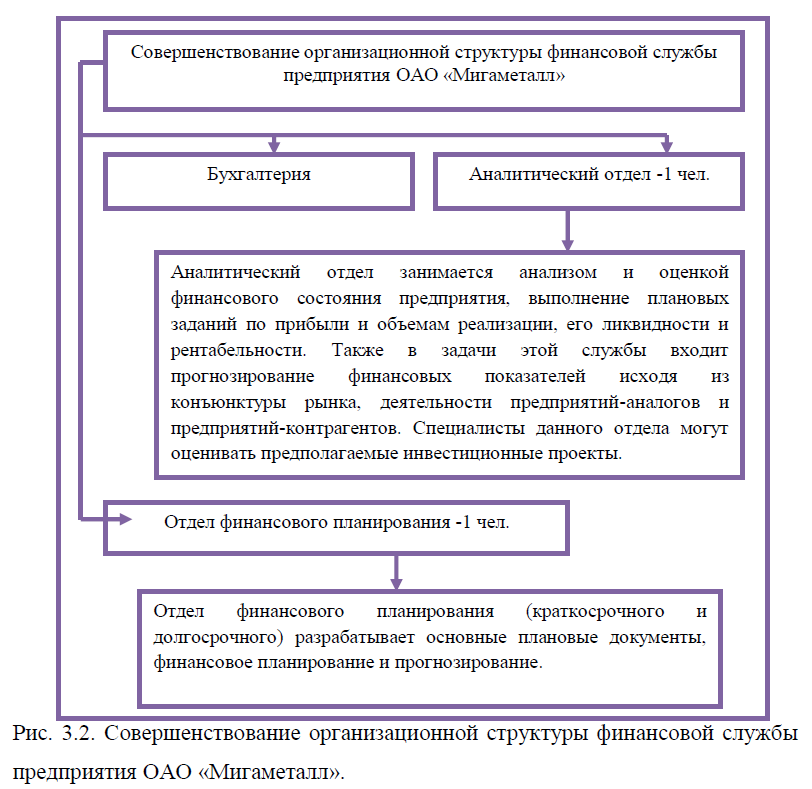

Отдел финансового планирования (краткосрочного и долгосрочного) разрабатывает основные плановые документы: баланс доходов и расходов, бюджет движения денежных средств, плановый баланс активов и пассивов. Информационной основой планирования выступают данные аналитического и оперативного отделов, бухгалтерии, других экономических служб

предприятия.

предприятия.Отдел ценных бумаг и валют формирует портфель ценных бумаг и управляет им, поддерживая его оптимальность с позиций доходности и риска. Также принимает участие в работе валютных и фондовых бирж в целях удовлетворения текущих нужд предприятия в рублевых или валютных средствах.[85]

Планово – экономический отдел собирает счета, накладные, отслеживает их оплату и в условиях регулирования государством наличного обращения следит, чтобы расчеты наличными деньгами между юридическими лицами не превышали установленного лимита. Это отдел контролирует взаимоотношения с банками по поводу безналичных расчетов и получения наличных денежных средств. Претензионная группа в составе отдела решает споры, возникающие между предприятиями и его контрагентами (поставщиками, покупателями),

государством (налоговой инспекцией, налоговой полицией) и различными внебюджетными и централизованными фондами по поводу уплаты штрафов, неустоек, начисления пеней и других мер экономического воздействия.

государством (налоговой инспекцией, налоговой полицией) и различными внебюджетными и централизованными фондами по поводу уплаты штрафов, неустоек, начисления пеней и других мер экономического воздействия.В крупных организациях структура финансовой службы может быть представлена финансовым департаментом со следующими структурными подразделениями: отделом финансового контроллинга, бухгалтерией, отделом корпоративных финансов, рис.1.2. В крупном бизнесе финансовый департамент может быть дополнен отделами МСФО (международных стандартов финансовой отчетности), казначейства, налогового планирования, финансового анализа и контроля,

внутреннего аудита и отдела управления рисками. При такой организации финансовой службы каждый отдел выполняет определенные функции, а общее руководство финансами осуществляет

ключевая фигура финансового департамента – финансовый директор, определяющий политику и общее направление развития организации в области финансов; обеспечивает соблюдение законодательства, регулирующего финансовую деятельность организации; разрабатывает принципы, методологию и формы управления финансами организации; обеспечивает общее руководство финансовым планированием; определяет целевую структуру консолидированного баланса компании; является представителем компании во взаимодействии с финансово-кредитными организациями; формирует и контролирует реализацию кредитной политики компании; занимается подготовкой аналитических отчетов руководству компании для принятия стратегических решений в области финансов и др.[77]

Отдел финансового контроллинга осуществляет планирование и прогнозирование финансовой деятельности организации на предстоящий период; анализирует затраты, составляет отчеты о выполнении планов финансовой деятельности организации;

осуществляет налоговое планирование; занимается анализом и оценкой финансового состояния и рисков организации; выявляет резервы повышения эффективности финансово-хозяйственной деятельности и разрабатывает мероприятия по улучшению финансового состояния предприятия. В его задачи может входить также прогнозирование финансовых показателей исходя из конъюнктуры рынка, деятельности предприятий-конкурентов и контрагентов, сбор и систематизация информации о финансовых рынках (ставки по кредитам, процент инфляции) и др.

Экономисты подразделения осуществляют анализ и отбор инвестиционных предложений; проводят анализ эффективности инвестиционных проектов; организуют разработку инвестиционных и инновационных проектов и др. Отдел по корпоративным финансам (казначейство) занимается управлением ликвидностью, взаимодействием с банками, а также слияниями и поглощениями; готовит предложения об эмиссии ценных бумаг, о покупке ценных бумаг других эмитентов; осуществляет управление инвестиционным портфелем организации; принимает участие в работе валютных и фондовых бирж с целью обеспечения нужд организации в рублевых и валютных средствах и др.

[50] Все работники финансовых служб осуществляют свою деятельность на основании должностных инструкций, прил.2.Основными задачами финансовой службы на предприятиях являются:

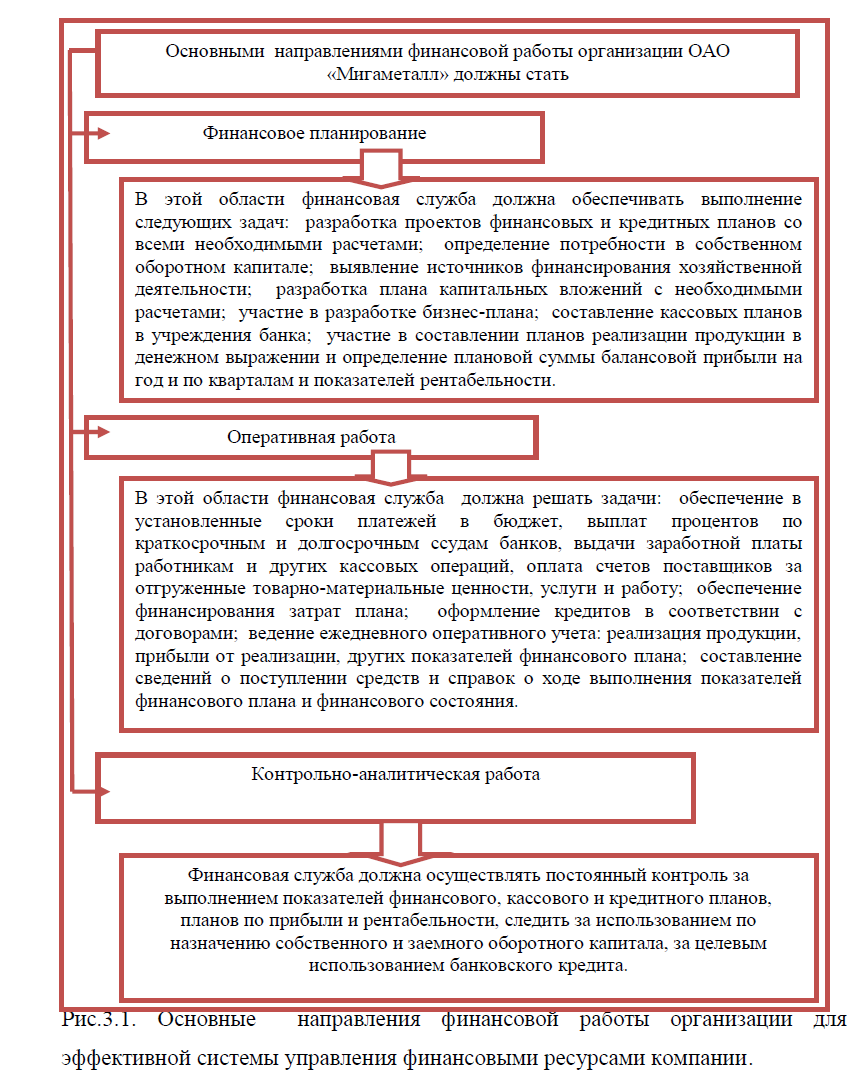

обеспечение финансовыми ресурсами затрат по производству продукции, капитальным вложениям и другим плановым расходам; выполнение финансовых обязательства перед государственным бюджетом, банками, поставщиками, вышестоящей организацией, рабочими и служащими; поиск путей увеличения прибыли и повышения рентабельности; обеспечение сохранности оборотных средств и ускорение их оборачиваемости; осуществление контроля за эффективным использованием основных производственных фондов и капитальных вложений; организация денежных расчетов с поставщиками и покупателями, рабочими и служащими, вышестоящей организацией, госбюджетом, банками; контроль за выполнением принятых решений; учет и анализ прошлого опыта и экстраполяция его на будущее; учет тенденций развития и возможных направлений изменений во

внешней среде хозяйствования; учет

стратегических целей и перспектив; ориентация на экстренный характер принимаемых решений или проводимых преобразований; обоснование и признание непредсказуемости влияния некоторых внешних факторов, рис.1.3.

Таким образом, финансовая служба на предприятии осуществляет: управление денежными потоками и осуществляет возможность балансирования управлением материально-техническими и финансовыми ресурсами.

В процессе своей деятельности финансовые службы предприятий руководствуются Положениями о Бухгалтерии, Положениями о финансовом отделе (прил.3), нормативно-правовыми актами РФ, основными из них являются:

-Федеральный закон от 21 ноября 1996 г. N 129-ФЗ О бухгалтерском учете с изм. и доп. от 28 сентября 2010 г.; [4]

-Федеральный закон от 10 декабря 2003 г. N 173-ФЗ О валютном регулировании и валютном контроле с изм. и доп. от 12 марта 2014 ; [5]

-Федеральный закон от 22 мая 2003 г. N 54-ФЗ О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов

с использованием платежных карт( с изм. и доп. от 25 ноября 2013 г. ) ; [6]-Федеральный закон от 2 декабря 1990 г. N 395-I О банках и банковской деятельности (с изменениями и дополнениями от 3 февраля 2014 г.); [11]

-Федеральный закон от 10 июля 2002 г. N 86-ФЗО Центральном банке Российской Федерации (Банке России) (с измен. и дополнениями от 28 декабря 2013 г.); [10]

-Федеральный закон от 3 июня 2009 г. N 103-ФЗ О деятельности по приему платежей физических лиц, осуществляемой платежными агентами(с изменениями и дополнениями от 27 июня 2011 г.);

-Указание ЦБ РФ О предельном размере расчетов наличными деньгами

и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя от 20.06.2007г. № 1843-У (ред. от 28.04.2008 г.).;-Положение по бухгалтерскому учету Бухгалтерская отчетность организации ПБУ 4/99 (утв. приказом Минфина РФ от 6 июля 1999 г. N 43н), с изм. и доп. от 8 ноября 2010 г.;

-Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв.приказом Минфина РФ от 29 июля 1998 г. N 34н), с изм. и доп. от 24 декабря 2010 г.;

-Положение по бухгалтерскому учету Доходы организации ПБУ 9/99

(утв. приказом Минфина РФ от 6 мая 1999 г. N 32н), (с изм. и доп.от 27 апреля 2012 г.);

-Положение по бухгалтерскому учету Расходы организации ПБУ 10/99(утв. приказом Минфина РФ от 6 мая 1999 г. N 33н) с изм. и доп.от 27 апреля 2012 г.;

-Положение ЦБР от 5 января 1998 г. N 14-П О правилах организации наличного денежного обращения на территории Российской Федерации (утв. ЦБР 19 декабря 1997 г.) с изм. и доп.от 31 октября 2002 г.;

-Порядок ведения кассовых операций в Российской Федерации

(утвержден решением Совета Директоров ЦБР 22 сентября 1993 г. N 40), с изм. и доп. от 26 февраля 1996 г.;

-План счетов бухгалтерского учета финансово-хозяйственной деятельности организации

и инструкции по его применению, утвержден Минфином РФ от 31.10.2000 г. №94-н, (с изменениями и дополнениями от 08.11.2010 г.);-Гражданский кодекс Российской Федерации; [53]

-Налоговый кодекс Российской Федерации[68] и др.

Для успешной деятельности финансовой службы необходима эффективная финансовая политика.

Заказать дипломный проект по главам (по частям) диплома без посредников