Диплом на тему: Разработка мероприятий по совершенствованию деятельности на примере ООО «СЗЭМО «Электродвигатель»

Одним из важнейших условий успешного

управления предпринимательской фирмой является анализ ее финансового состояния, так как результаты в любой сфере предпринимательской деятельности зависят от наличия и эффективности использования финансовых ресурсов. В условиях рыночной экономики забота о финансах — это важный элемент деятельности любого предприятия. Для эффективного управления финансами фирмы необходимо систематически проводить финансовый анализ. Основное содержание его — комплексное системное изучение финансового состояния фирмы и факторов, влияющих на него, с целью прогнозирования уровня доходности капитала фирмы, выявления возможностей повышения эффективности ее функционирования.

управления предпринимательской фирмой является анализ ее финансового состояния, так как результаты в любой сфере предпринимательской деятельности зависят от наличия и эффективности использования финансовых ресурсов. В условиях рыночной экономики забота о финансах — это важный элемент деятельности любого предприятия. Для эффективного управления финансами фирмы необходимо систематически проводить финансовый анализ. Основное содержание его — комплексное системное изучение финансового состояния фирмы и факторов, влияющих на него, с целью прогнозирования уровня доходности капитала фирмы, выявления возможностей повышения эффективности ее функционирования. Способность фирмы успешно функционировать и развиваться, сохранять равновесие своих активов и пассивов в постоянно изменяющейся внутренней и внешней предпринимательской среде, постоянно поддерживать свою платежеспособность и финансовую устойчивость свидетельствует о ее устойчивом финансовом состоянии и наоборот.

Способность фирмы успешно функционировать и развиваться, сохранять равновесие своих активов и пассивов в постоянно изменяющейся внутренней и внешней предпринимательской среде, постоянно поддерживать свою платежеспособность и финансовую устойчивость свидетельствует о ее устойчивом финансовом состоянии и наоборот.Чтобы произвести полный и качественный анализ имущественного состояния предприятия, нужно уметь правильно читать финансовую отчетность, в частности её основную форму (форма № 1 «Бухгалтерский баланс»). Это значит, нужно понимать содержание каждой балансовой статьи, характер изменений сумм по той или иной статье, значение этих статей для предприятия.

Горизонтальный анализ баланса заключается в построении аналитической таблицы, в которой абсолютные балансовые показатели дополняются относительными темпами роста (снижения). Степень агрегирования показателей определяется на основе базисных темпов роста за ряд лет, что позволяет анализировать изменения отдельных статей, а также прогнозировать их значения.

Вертикальный анализ заключается в представлении финансового отчета в виде относительных показателей, что позволяет увидеть удельный вес каждой статьи баланса в его общем итоге. Обязательным элементом такого анализа является динамические ряды этих величин, посредством которых можно отслеживать и прогнозировать структурные изменения в составе активов и источников их покрытия.[35]

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т.е. о вложении его в конк¬ретное имущество и материальные ценности, о расходах предприятия на производстве и реализацию продукции и об остатках свободной денежной наличности. Каждому виду размещенного капи¬тала соответствует отдельная статья баланса.

По сведениям, представленным, в балансе, можно видеть, какие изменения произошли в активах предприятия какую часть составляет недвижимость предприятия, а какую — оборотные средства, в том числе и в сфере производства и обращения.

Средства предприятия могут использоваться как в его внутреннем обороте, так и за его пределами (дебиторская задолженность, приобретение ценных бумаг, акций, облигаций других предприятий).

Оборотный капитал может находиться в сфере производства (запасы, незавершенное производство, расходы будущих периодов) и сфере обращения (готовая продукция на складах и отгруженная покупателям, средства в расчетах, краткосрочные финансовые вложения, денежная наличность в кассе и на счетах в банках, товары и др.).

Капитал может функционировать в денежной (монетарной) и материальной (немонетарной) форме. Монетарные активы – денежные средства, депозиты, краткосрочные финансовые вложения, средства в расчетах. Немонетарные активы — основные средства, не законченное капитальное строительство, запасы, незавершенное производство, готовая продукция. В период инфляции нахождении средств в монетарных активах приводит к понижению их покупательной способности.

Размещение средств предприятия имеет очень большое значение в финансовой деятельности и повышении ее эффективность. От того, какие ассигнования вложены в основные и оборотные средства, сколько их находится в сфере производства и обращения, денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовое состояние предприятия. Если созданные производственные мощности предприятия используются недостаточно полно из-за

отсутствия сырья, материалов, то это отрицательно скажется на финансовых результатах предприятия и его финансовом положении. То же произойдет если созданы излишние производственные запасы, которые не могут быть быстро переработаны на имеющихся производственных мощностях. В итоге замораживается капитал, замедляется его оборачиваемость и, как следствие, ухудшается финансовое состояние. И при хороших финансовых результатах, высоком уровне рентабельности предприятие может испытывать финансовые трудности если оно нерационально использовало свои финансовые ресурсы вложив их в сверхнормативные производственные запасы или допустив большую дебиторскую задолженность.Поэтому в процессе анализа активов предприятия в первую очередь следует изучить изменения в их составе и структуре и дать им оценку.

Оборотный капитал состоит из всех краткосрочных активов, находящихся в компании для текущего использования.

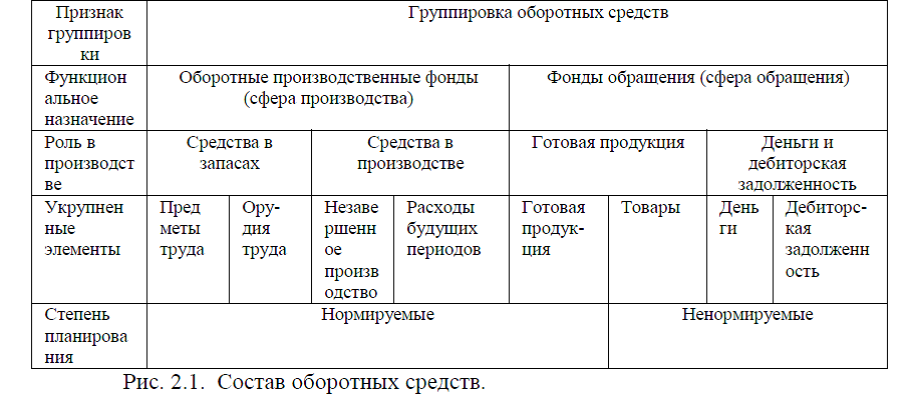

Под структурой оборотных средств понимается соотношение между элементами в общей сумме оборотных средств. Важнейшими показателями структуры оборотных средств является соотношение между средствами, вложенными в сферу производства и в сферу обращения, рис.2.1.

На бухгалтерском языке оборотным капиталом обычно называют разность оборотных средств и краткосрочных обязательств. Однако это определение включает статьи, которые могут быть недоступны для нужд оборотного капитала (например, денежные средства или краткосрочные финансовые вложения, сохраняемые для срочной оплаты основных средств или других долгосрочных капиталовложений). [33]

Иногда оборотные средства сами по себе называются валовым оборотным капиталом, а разность между оборотными средствами и краткосрочными обязательствами — чистым оборотным капиталом. Важно понимать эти несколько различающиеся определения в случае, когда они встречаются вместе.

Запас или материальный запас представляет собой сумму сырья и материалов, незавершенного производства и готовых товаров, имеющихся в компании в любой момент времени. Он определяется объемом деятельности компании и размером трех компонентов запаса, необходимого для обеспечения этой деятельности.

Дебиторы или дебиторская задолженность представляют собой суммы, подлежащие выплате компании третьими лицами за продажи, произведенные в кредит. Величина дебиторов определяется по объему продаж в кредит и средней продолжительности кредита, получаемого покупателями.

Денежные средства включают все наличные денежные средства, содержащиеся в компании, остатки на счетах в банках и краткосрочные рыночные ценные бумаги. [29]

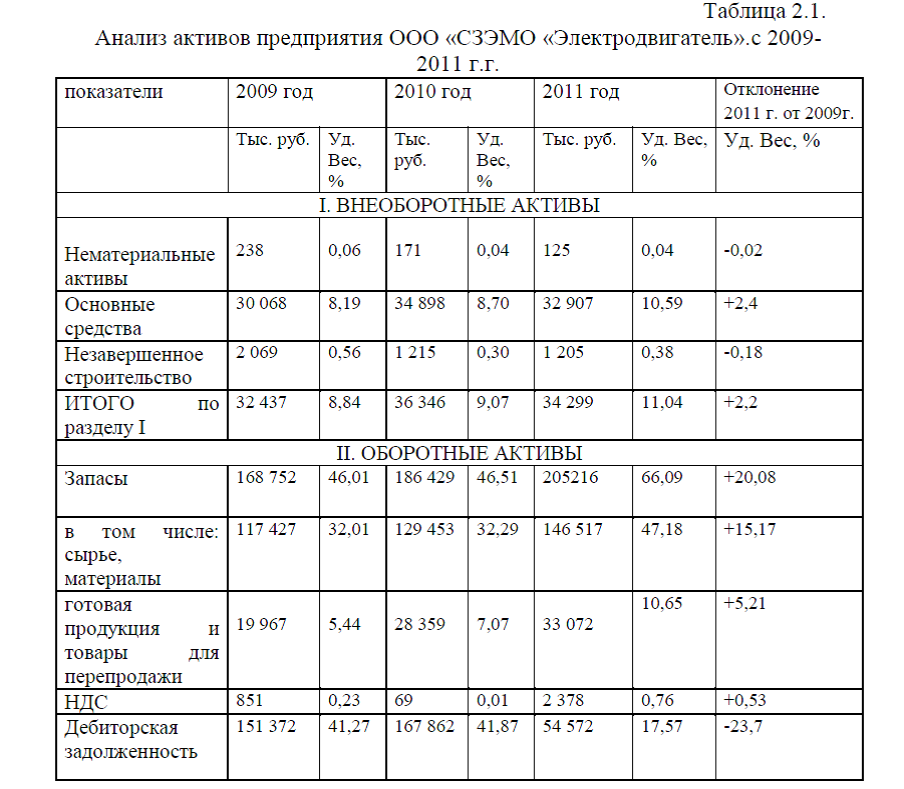

Проведем анализ структуры актива баланса по данным предприятия ООО «СЗЭМО «Электродвигатель».Данные оформим в виде табл.2.1.

По данным табл.2.1. наблюдаем, что структура активов состоит из внеоборотных и оборотных активов, при этом наибольшая доля приходится на оборотные активы и составляет около 90% всей суммы капитала. Так в 2011 г. стоимость оборотных активов составила 276203 тыс. руб., а это 88,95% от суммы активов, наблюдается снижение доли оборотного капитала на 2,2%. На снижение стоимости оборотного капитала повлияло уменьшение стоимости денежных средств и дебиторской задолженности, которые на конец анализируемого периода составили 9670 тыс. руб. и 54 572 тыс. руб. соответственно. Стоимость запасов напротив, увеличилась на 36464 тыс. руб. и составила 205216 тыс. руб. Наибольший удельный вес в общей структуре активов приходится на запасы и составляет 66,09%, рис.2.2.

Доля внеоборотных активов возросла на 2,2% и составила 34299 тыс. руб. На увеличение общей стоимости внеоборотного капитала повлиял рост стоимости основных средств, так по состоянию на 2011 г. стоимость основных средств составила 32 907 тыс. руб.. а это на 2839 тыс. руб. больше по отношению к началу анализируемого периода. В целом стоимость капитала снизилась на 56267 тыс. руб. и составила 310502 тыс. руб.

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долго- и краткосрочных заемных средств, т.е. пассив показывает, откуда взялись средства, кому обязано за них предприятие.

Финансовое состояние предприятия и его устойчивость во многом зависят от того, какие средства оно имеет в своем распоряжении и куда они вложены. По степени принадлежности используемый капитал подразделяется на собственный (раздел I пассива) и заемный (разделы II и III пассива). По продолжительности использования различают капитал постоянный (перманентный) (I и II разделы пассива) и краткосрочный (III раздел пассива).

Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Он является основой их самостоятельности и независимости. Особенность его в том, что он инвестируется на долгосрочной основе и подвергается наибольшему риску. И чем выше его доля в общей сумме капитала и меньше доля заемных средств, тем выше буфер, который защищает кредиторов от убытков, а следовательно, меньше риск потери. Однако нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство имеет сезонный характер. Тогда в одни периоды будут накапливаться большие средства на счетах в банке, а в другие их будет недоставать. Кроме того, следует иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может повысить рентабельность собственного (акционерного) капитала.

В то же время если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за своевременным их возвратом и привлечение в оборот на непродолжительное время других капиталов.

Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия. Выработка правильной финансовой стратегии в этом вопросе поможет многим предприятиям повысить эффективность своей деятельности. [15]

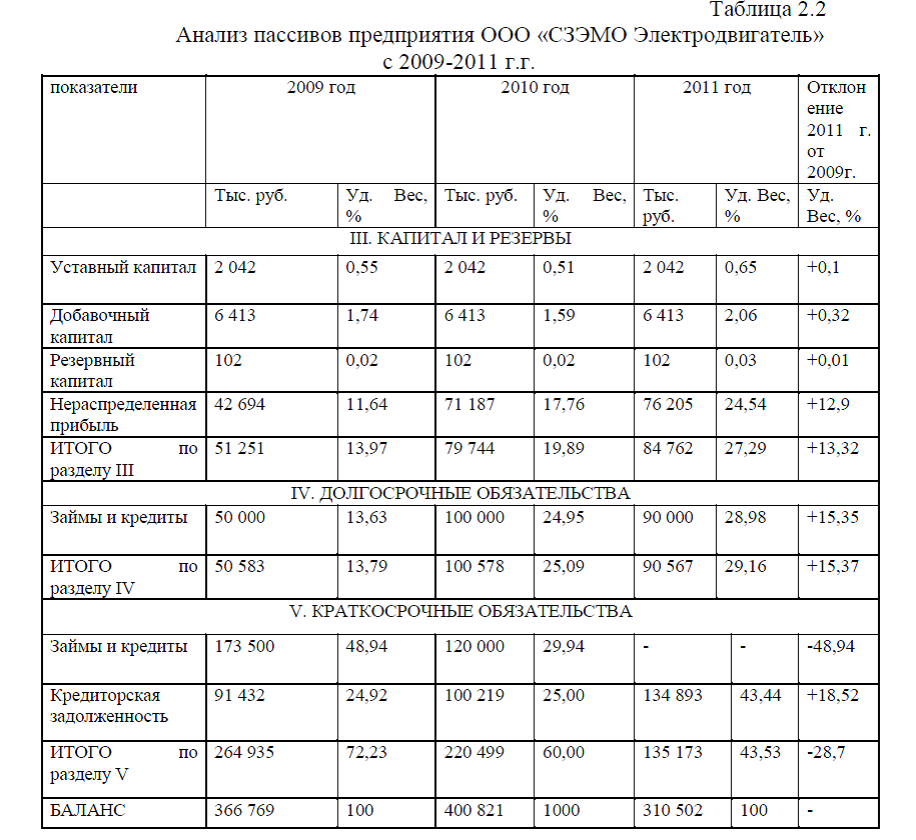

Рассмотрим анализ структуры пассивов, табл.2.2.В структуре пассивов, табл.2.2. наибольшая доля приходится на заемные источники финансирования, так в частности доля заемных средств составляет 72,71%, в том числе долгосрочные средства занимают 28,98%, на долю краткосрочных средств приходится 43,53%. Удельный вес собственных средств в общей структуре капитала составляет 27,29%.

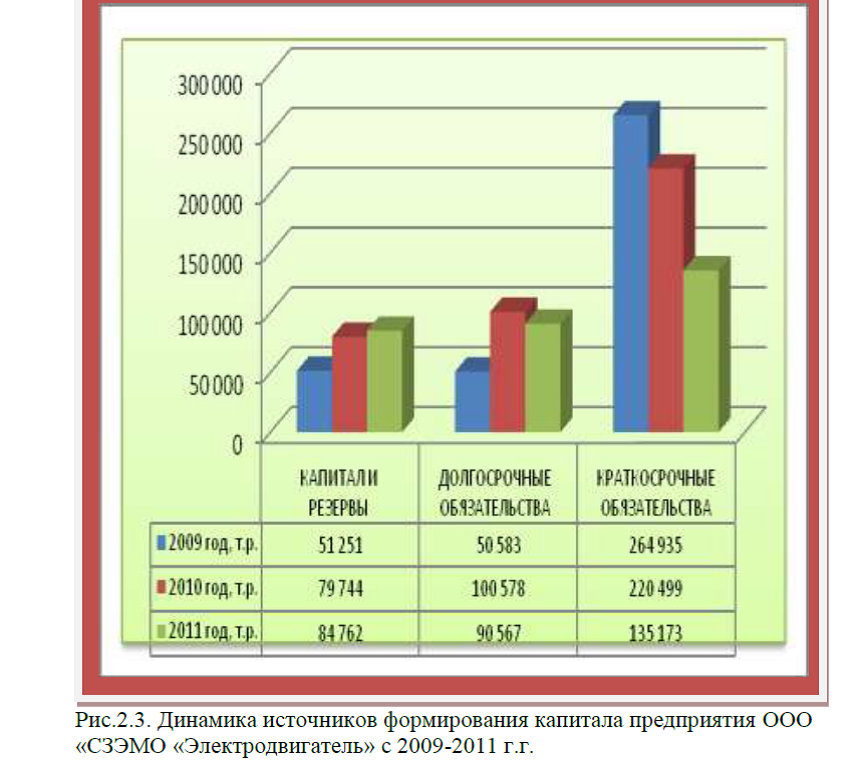

На конец анализируемого периода наблюдается снижение доли заемных средств на 28,7% (по краткосрочным источникам финансирования), доля долгосрочных заемных средств увеличилась на 15,37%. В стоимостном выражении сумма краткосрочных обязательств составила 135 173 тыс. руб., а это на 129762 тыс. руб. меньше, по отношению к показателю 2009 г., рис.2.3.Стоимость долгосрочных обязательств составила 90 567 тыс. руб., а это на 39984 тыс. руб. больше по сравнению с началом анализируемого периода. Собственный капитал предприятия увеличился и составил 84 762 тыс. руб., а это на 33511 тыс. руб. выше по сравнению с показателем 2009 г., рис.2.3.

Таким образом, баланс предприятия ООО «СЗЭМО «Электродвигатель» сформирован в основном за счет заемных источников финансирования, что является отрицательным фактором.

Диссертация на заказ без посредников, без предоплаты