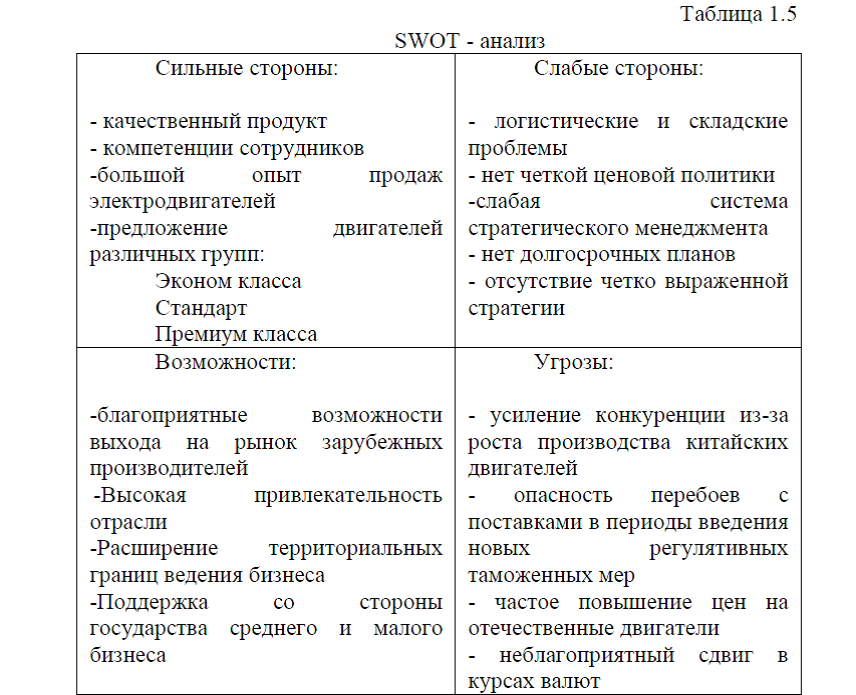

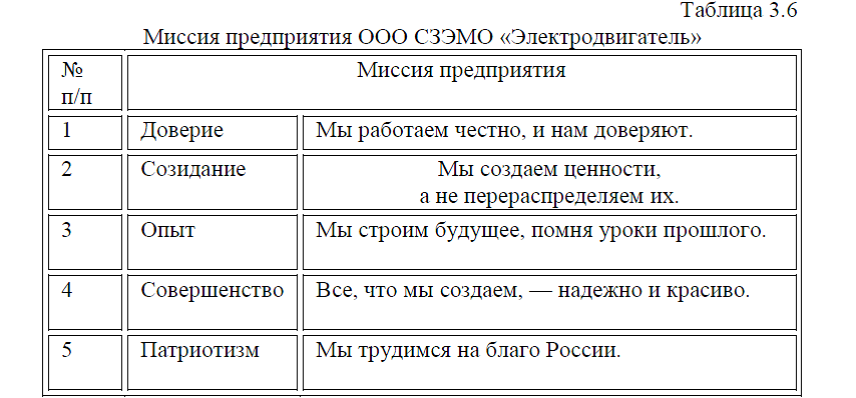

Диплом на тему: Разработка мероприятий по совершенствованию деятельности на примере ООО «СЗЭМО «Электродвигатель»

Под ликвидностью баланса, как правило,

понимается как степень покрытия обязательств организации её активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

понимается как степень покрытия обязательств организации её активами, срок превращения которых в деньги соответствует сроку погашения обязательств.Главная задача оценки ликвидности баланса – определить величину покрытия обязательств организации ее активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата). [3]

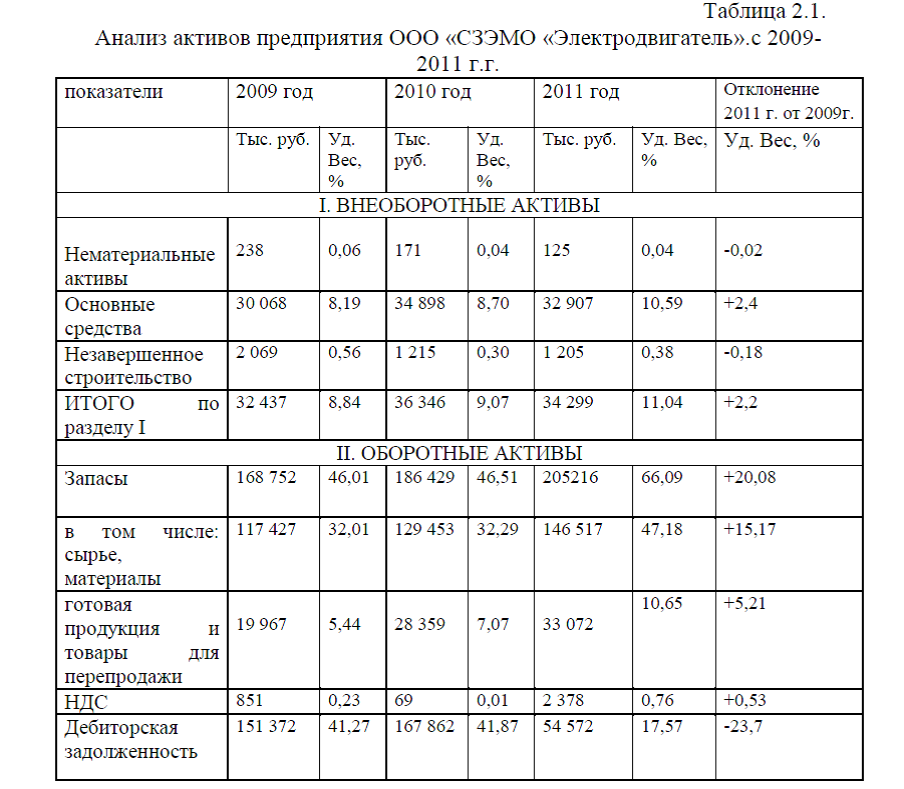

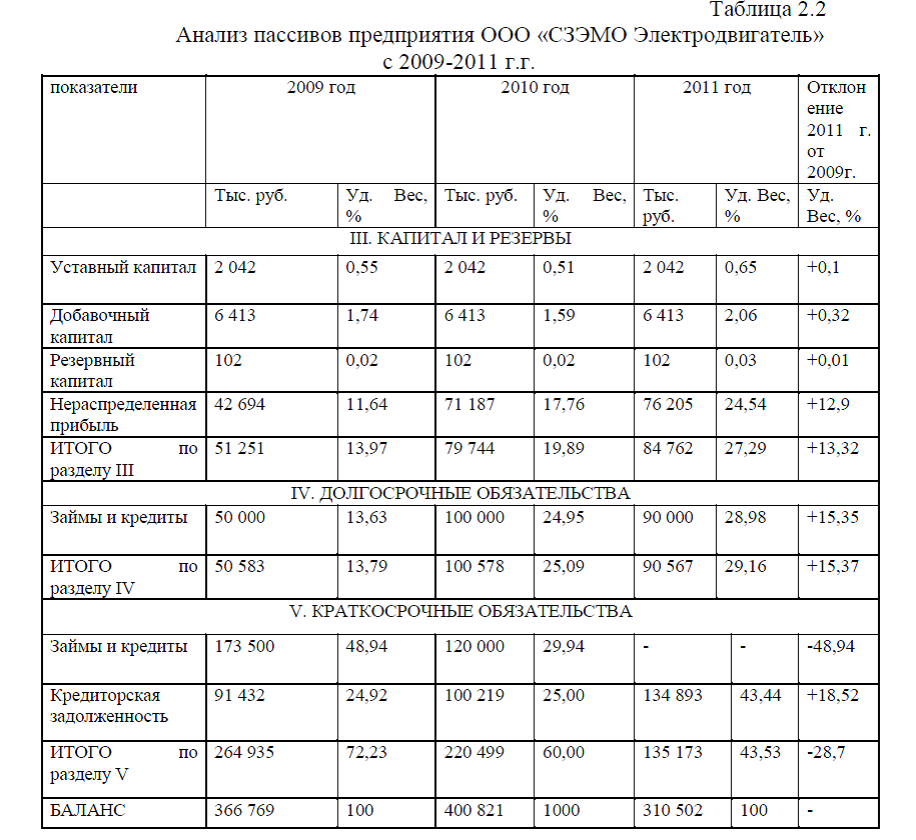

Проведем анализ платежеспособности организации ООО «СЗЭМО «Электродвигатель» на основании данных бухгалтерского баланса предприятия с 2009-2011 г.г. Для анализа платежеспособности организации рассчитываются финансовые коэффициенты платежеспособности, прил.1(табл.2.3.)

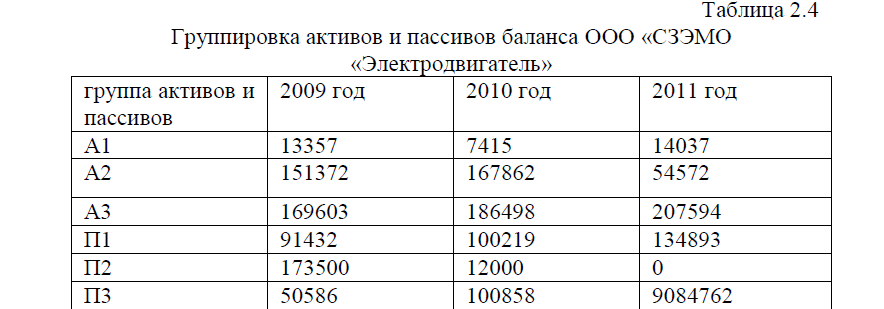

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы.

А1. Наиболее ликвидные активы – к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги).

А2. Быстро реализуемые активы – дебиторская задолженность, платежи по которой ожидаются в течении 12 месяцев после очередной даты.

А3. Медленно реализуемые активы – статьи раздела II актива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и прочие оборотные активы.

А4. Трудно реализуемые активы – статьи раздела I актива баланса – внеоборотные активы.

Пассивы баланса группируются по степени срочности их оплаты.

П1. Наиболее срочные обязательства – к ним относится кредиторская задолженность.

П2. Краткосрочные пассивы – это краткосрочные заемные средства, задолженность участникам по выплате доходов, прочие краткосрочные пассивы.

П3. Долгосрочные пассивы – это статьи баланса, относящиеся к разделам IV и V, т.е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, резервы предстоящих расходов и платежей.

П4. Постоянные пассивы или устойчивые – это статьи раздела III баланса «капитал и резервы». [8]

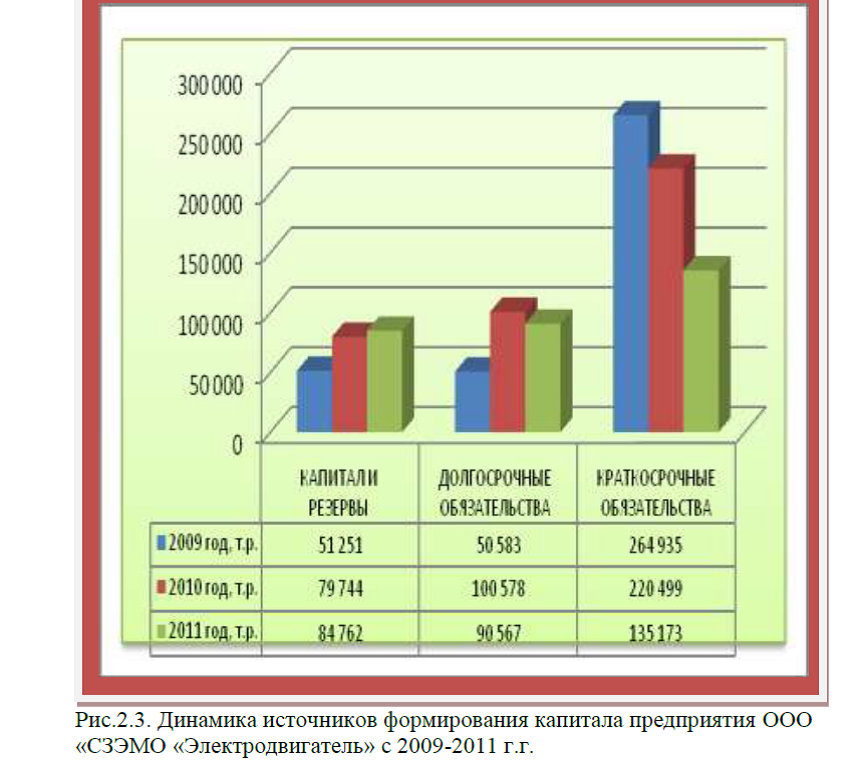

Сгруппируем показатели активов и пассивов, данные оформим в виде табл.2.4.

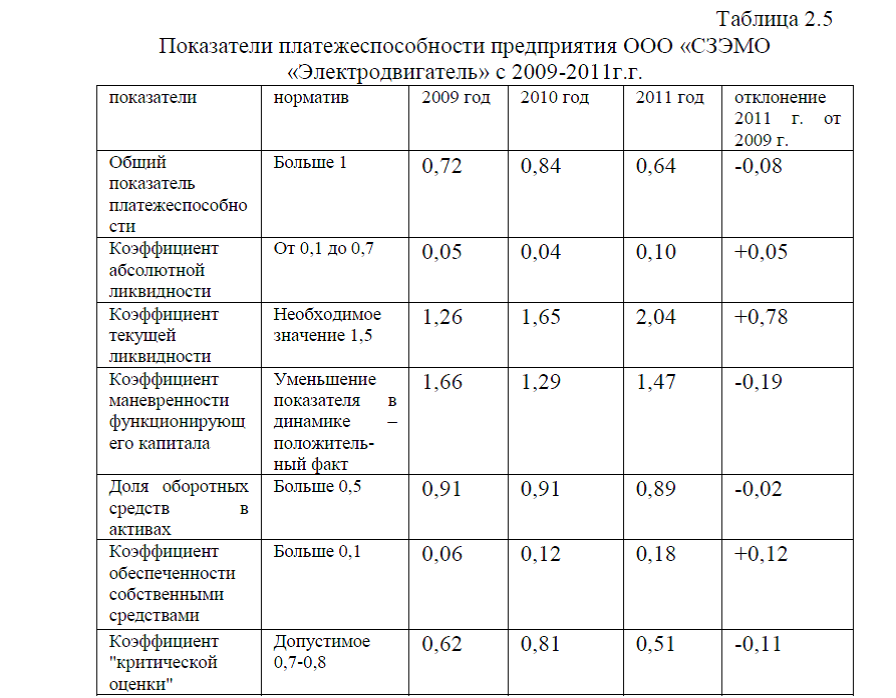

Рассчитаем показатели ликвидности предприятия по формулам представленным в прил.1 (табл.2.3), данные расчеты оформим в виде табл.2.5.

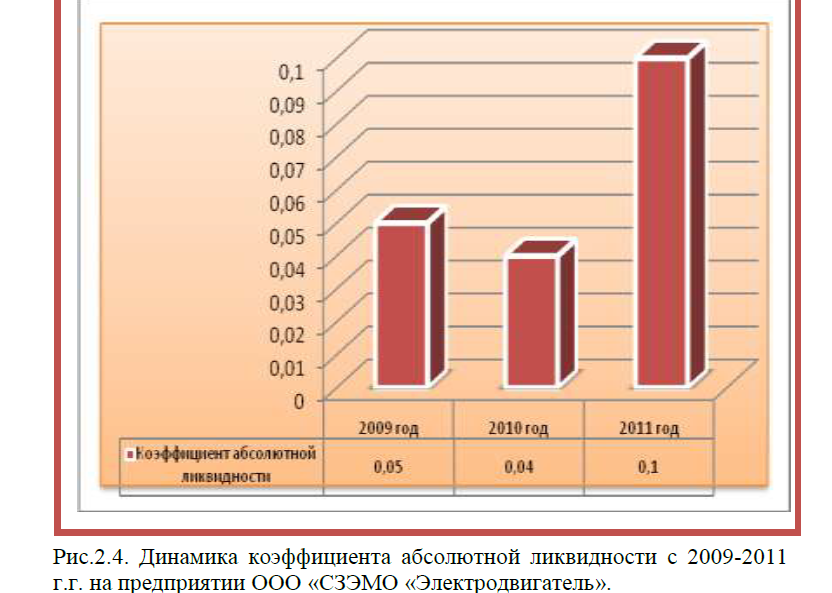

По данным табл.2.5 видно, что коэффициент абсолютной ликвидности, который показывает, какую часть текущей краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств и приравненных к ним финансовых вложений, увеличился на 0,05 и составил на конец анализируемого периода 0,10, т.е. находится в пределах нормативного значения, рис.2.4.

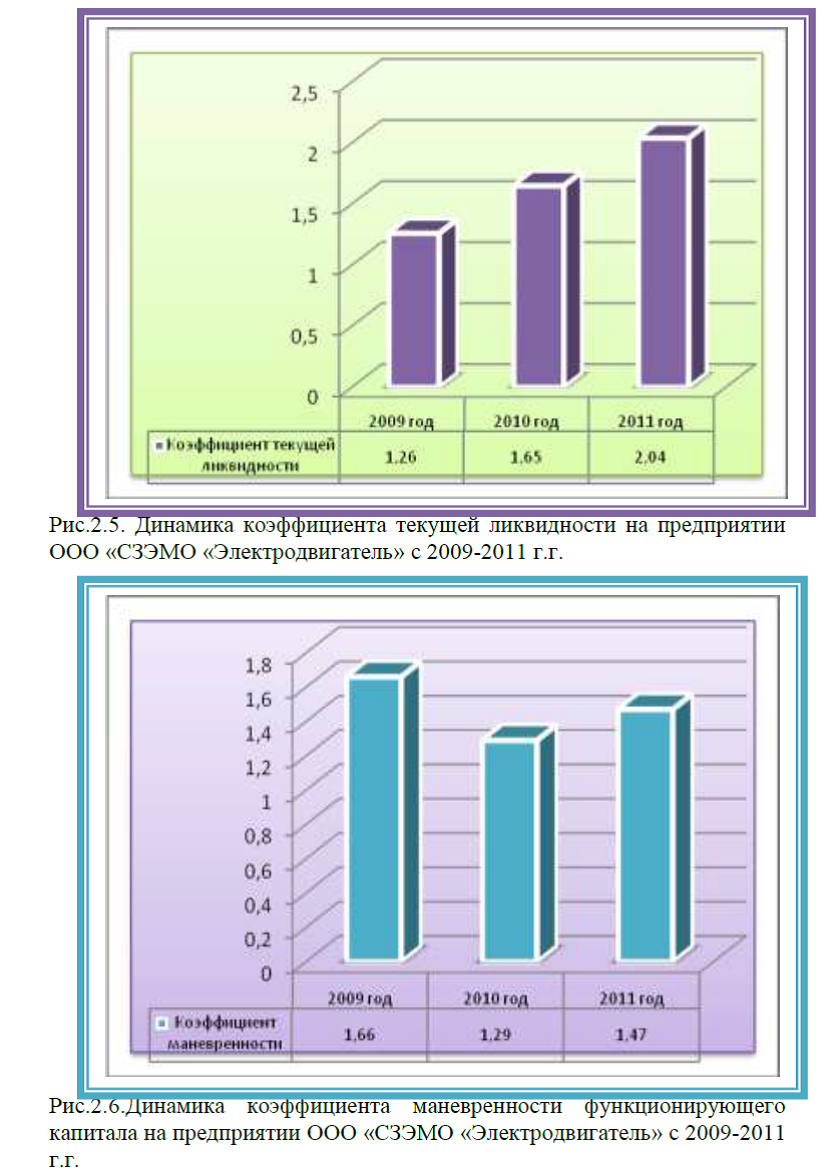

Коэффициент текущей ликвидности- показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства, его нормативное значение составляет 1.5. На анализируемом предприятии данный коэффициент колеблется от 1,26 до 2,04, т.е. наблюдается рост данного показателя на 0,78. Таким образом, данный показатель превышает нормативное значение, что является положительным фактором, рис.2.5.

Коэффициент маневренности функционирующего капитала- показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. Уменьшение этого показателя в динамике является положительным фактором. На данном предприятии он составил 1,47, а это на 0,19 ниже, чем показатель 2009 г., рис.2.6.

Коэффициент обеспеченности собственными средствами- характеризует наличие собственных оборотных средств у организации, необходимых для ее текущей деятельности. На конец анализируемого периода этот показатель вырос на 0,12 и составил 0,18, при нормативном значении больше 0,1.

Коэффициент “критической оценки”-показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по расчетам. На данном предприятии этот коэффициент составил 0,51, при нормативном значении от 0,7 до 0,8, при этом наблюдается снижение данного показателя на 0,11, это свидетельствует об ухудшении показателя.

Таким образом, проведенный анализ показал, что наблюдается увеличение коэффициентов абсолютной и текущей ликвидности, рост коэффициента обеспеченности собственными средствами, снизился коэффициент маневренности функционирующего капитала. Практически все показатели ликвидности находятся в норме, за исключением общего показателя ликвидности и коэффициента критической оценки. Следовательно, баланс предприятия нельзя назвать абсолютно ликвидным.

Финансовая устойчивость – характеристика стабильности финансового положения предприятия, обеспечиваемая высокой долей собственного капитала в общей сумме используемых финансовых средств. Оценка уровня финансовой устойчивости предприятия осуществляется с использованием обширной системы показателей.

Задачей анализа финансовой устойчивости является оценка степени независимости от заемных источников финансирования. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая организация в финансовом отношении.

Финансовая устойчивость — составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени, в том числе обслуживая полученные кредиты и производя продукцию. Во многом определяет финансовую независимость организации.

Финансовая устойчивость является показателем платёжеспособности в длительном промежутке времени. В отличие от кредитоспособности является показателем, важным не внешним, а внутренним финансовым службам. Финансовая устойчивость и её оценка — часть финансового анализа в организации. Для того, чтобы анализировать финансовую устойчивость предприятия, используются определенные показатели: коэффициенты финансовой устойчивости ; ликвидности и платежеспособности, анализ банкротства.

В зависимости от отраслей деятельности, структуры внутри предприятий, их положения на рынке, финансовой политики и других аспектов, организации имеют различную финансовую устойчивость. Однако, имеют место основные виды устойчивости:

-Абсолютная финансовая устойчивость;

-Нормальная финансовая устойчивость;

-Неустойчивое состояние;

-Кризисное финансовое состояние.

Такая классификация объясняется уровнем покрытия собственными средствами заемных, соотношение собственного и заемного капитала для покрытия запасов.

Коэффициенты финансовой устойчивости характеризуют состояние и динамику финансовых ресурсов предприятий с точки зрения обеспечения ими производственного процесса и других сторон их деятельности: коэффициент концентрации собственного капитала, коэффициент финансовой зависимости, коэффициент маневренности собственного капитала, коэффициент концентрации заемного капитала, коэффициент структуры долгосрочных вложений, коэффициент долгосрочного привлечения заемных средств, коэффициент структуры заемного капитала, коэффициент соотношения заемных и собственных средств.

Коэффициенты оценки финансовой устойчивости предприятия – система показателей, характеризующих структуру используемого капитала предприятия с позиций степени финансовой стабильности его развития в предстоящем периоде. [40]

Произведем анализ финансовой устойчивости предприятия ООО «СЗЭМО «Электродвигатель». Для этого рассчитаем следующие коэффициенты: коэффициент финансовой автономности предприятия, коэффициент финансовой устойчивости, коэффициент финансового риска, коэффициент финансирования, коэффициент обеспеченности собственными оборотными средствами.

Коэффициент финансовой независимости (автономности)- показывает удельный вес собственных средств в общей сумме источников финансирования.

Коэффициент капитализации- показывает, сколько заемных средств организация привлекла на 1 руб., вложенных в активы собственных средств.

Коэффициент обеспеченности собственными оборотными средствами- показывает, какая часть оборотных активов финансируется за счет собственных источников.

Коэффициент финансовой устойчивости- показывает, какая часть актива финансируется за счет устойчивых источников. [44]

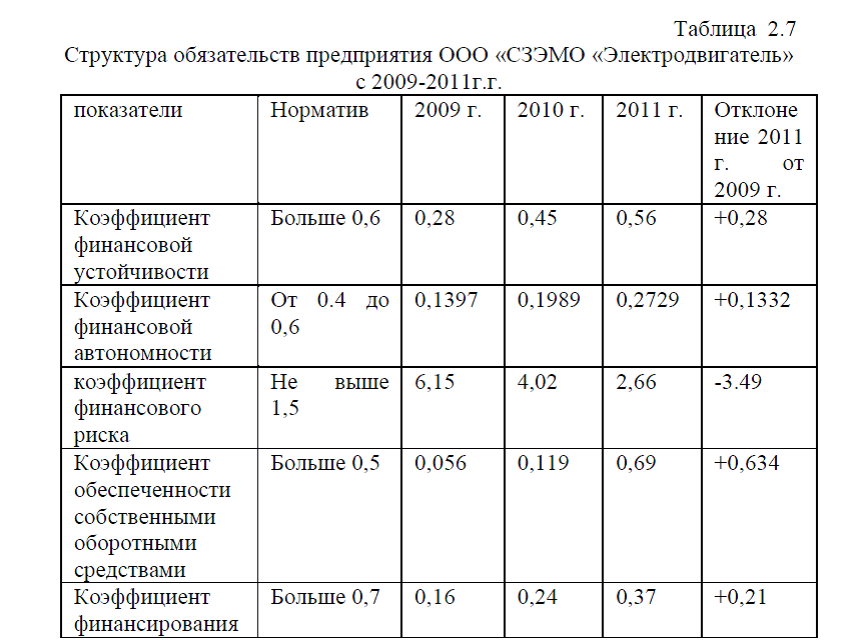

Коэффициент финансирования- показывает, какая часть деятельности финансируется за счет собственных, а какая – за счет заемных средств. Формулы расчетов показателей финансовой устойчивости представлены в табл.2.6(прил.1). Рассчитаем данные показатели, табл.2.7.

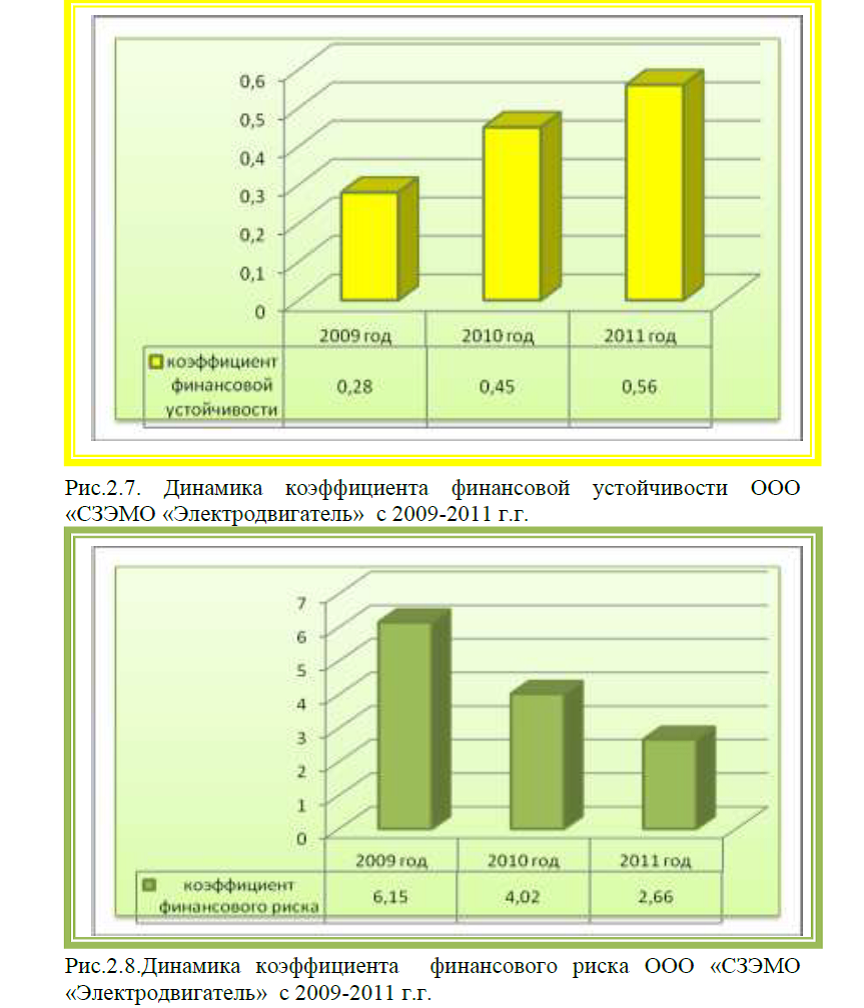

По данным табл.2.7 видно, что коэффициент финансовой устойчивости ниже нормативного значения и составляет 0,56, тогда как норматив этого показателя должен составлять более 0,6, рис.2.7. Коэффициент финансовой автономности ниже норматива и составляет 0,2729, тогда как по нормативу он должен составлять от 0,4 до 0,6. Но к концу анализируемого периода данный показатель увеличился на 0,1332. Достаточно высокий коэффициент финансового риска и составляет 2,66, хотя по отношению к началу анализируемого периода он снизился на 3,49, рис. 2.8.

Низким является также и коэффициент финансирования и в 2011 г. он составил 0,37.Проведенный выше анализ позволяет сделать вывод, что показатели финансовой устойчивости очень низкие, хотя к концу анализируемого периода наблюдается улучшение показателей.

Деловая активность является комплексной и динамичной характеристикой предпринимательской деятельности и эффективности использования ресурсов. Уровни деловой активности конкретной организации отражают этапы ее жизнедеятельности (зарождение, развитие, подъем, спад, кризис, депрессия) и показывают степень адаптации к быстроменяющимся рыночным условиям, качество управления. Деловую активность можно охарактеризовать как мотивированный макро- и микроуровнем управления процесс устойчивой хозяйственной деятельности организаций, направленный на обеспечение ее положительной динамики, увеличение трудовой занятости и эффективное использование ресурсов в целях достижения рыночной

конкурентоспособности. Деловая активность выражает эффективность использования материальных, трудовых, финансовых и других ресурсов по всем бизнес-линиям деятельности и характеризует качество управления, возможности экономического роста и достаточность капитала организации.Основополагающее влияние на деловую активность хозяйствующих субъектов оказывают макроэкономические факторы, под воздействием которых может формироваться либо благоприятный «предпринимательский климат», стимулирующий условия для активного поведения хозяйствующего субъекта, либо наоборот – предпосылки к свертыванию и затуханию деловой активности.

Достаточно высокую значимость имеют также и факторы внутреннего характера, в принципе подконтрольные руководству организаций: совершенствование договорной работы, улучшения образования в области менеджмента, бизнеса и планирования, расширение возможностей получения информации в области маркетинга и др.

Значение анализа деловой активности заключается в формировании экономически обоснованной оценки эффективности и интенсивности использования ресурсов организации и в выявлении резервов их повышения.

В ходе анализа решаются следующие задачи:

1) изучение и оценка тенденции изменения показателей деловой активности;

2) исследование влияния основных факторов, обусловивших изменение показателей деловой активности и расчет величины их конкретного влияния;

3) обобщение результатов анализа, разработка конкретных мероприятий по вовлечению в оборот выявленных резервов.

Деловая активность в финансовом аспекте проявляется прежде всего в скорости оборота средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов – показателей оборачиваемости. Они очень важны для организации. [47]

Таким образом, для анализа деловой активности организации используют две группы показателей:

А. Общие показатели оборачиваемости.

Б. Показатели управления активами, рис.2.9.

Коэффициенты оценки оборачиваемости активов – система показателей производственно-коммерческой активности предприятия, характеризующая, насколько быстро сформированные активы оборачиваются в процессе его хозяйственной деятельности.

Коэффициенты оценки оборачиваемости капитала – система показателей финансовой активности предприятия, характеризующая, насколько быстро сформированные активы оборачиваются в процессе его хозяйственной деятельности. [47]

Рассмотрим сущность показателей деловой активности:

Срок погашения кредиторской задолженности- показывает средний срок возврата долгов организацией по текущим обязательствам.

Коэффициент оборачиваемости кредиторской задолженности – показывает расширение или снижение коммерческого кредита, предоставляемого организации.

Срок погашения дебиторской задолженности – показывает, за сколько в среднем дней погашается дебиторская задолженность организации.

Оборачиваемость денежных средств – показывает срок оборота денежных средств.

Коэффициент оборачиваемости средств в расчетах – показывает количество оборотов средств в дебиторской задолженности за отчетный период.

Оборачиваемость материальных средств- показывает, за сколько в среднем дней оборачиваются запасы в анализируемом периоде.

Коэффициент отдачи собственного капитала – показывает скорость оборота собственного капитала.

Коэффициент оборачиваемости оборотных (мобильных) средств – показывает скорость оборота всех оборотных средств организации.

Коэффициент отдачи нематериальных активов- показывает эффективность использования нематериальных активов.

Фондоотдача- показывает эффективность использования основных средств предприятия.

Коэффициент общей оборачиваемости капитала (ресурсоотдача)- показывает эффективность использования имущества предприятия и отражает скорость оборота капитала организации за период. [40]

Формулы расчетов коэффициентов деловой активности представлены в табл.2.9, прил.1.

Оборачиваемость можно исчислить как по всем оборотным средствам (коэффициент ресурсоотдачи), так и по отдельным их видам.

Оборачиваемость средств, вложенных в имущество организации, может оцениваться:

а) скоростью оборота – количеством оборотов, которое делают за анализируемый период капитал организации или его составляющие;

б)периодом оборота – средним сроком, за который возвращаются в хозяйственную деятельность организации денежные средства, вложенные в производственно-коммерческие операции. [35]

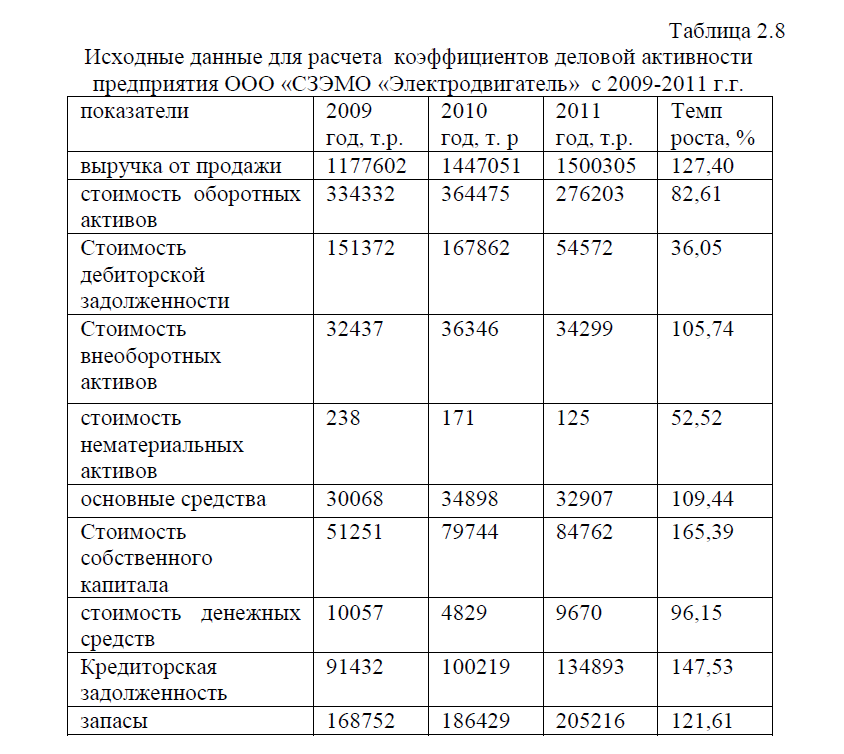

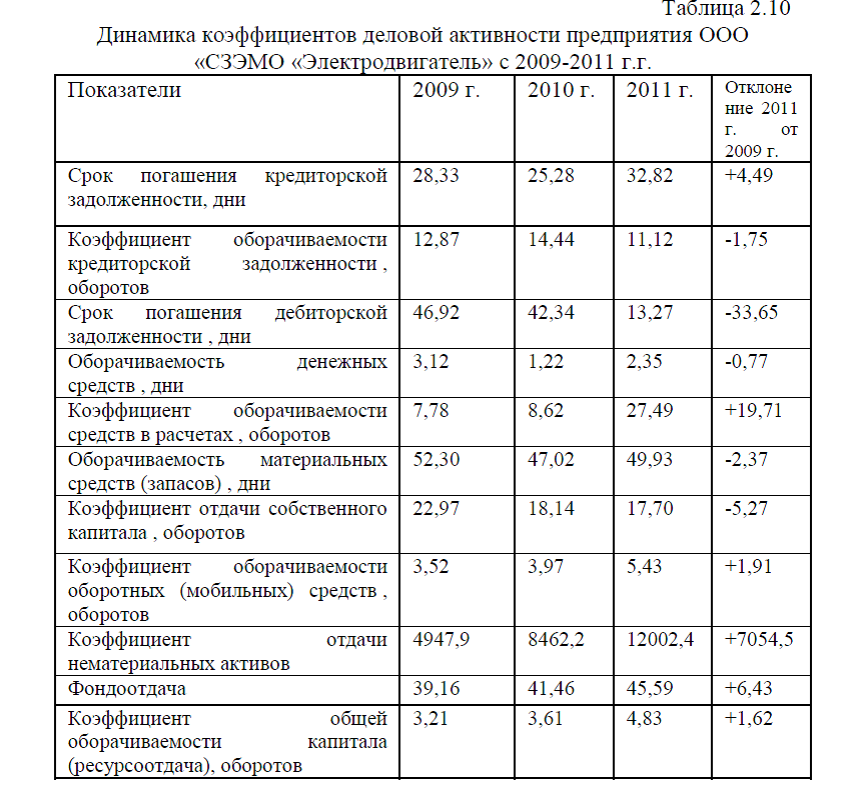

Проведем анализ коэффициентов деловой активности предприятия ООО «СЗЭМО «Электродвигатель», исходные данные для расчета коэффициентов деловой активности представлены в табл. 2.8.

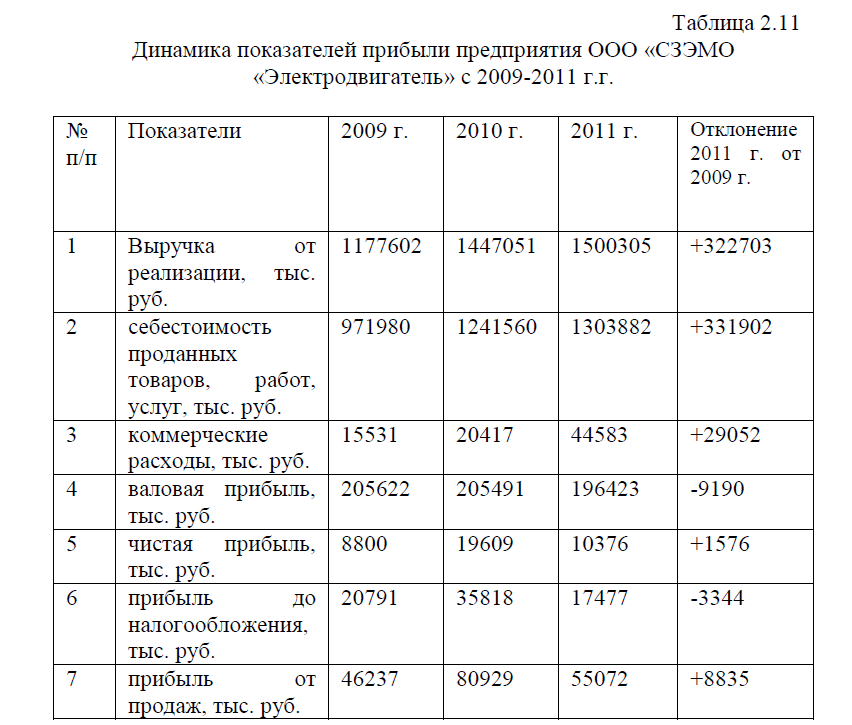

Данные табл.2.8 показывают, что в течении анализируемого периода наблюдается рост стоимости собственного капитала на 65,39% и на конец анализируемого периода его сумма составила 84762 тыс. руб. Прирост произошел также по кредиторской задолженности, запасам, основным средствам. Так в частности кредиторская задолженность на конец анализируемого периода составила 134893 тыс. руб., а это на 47,53% выше по сравнению с тем же показателем 2009 г. Стоимость запасов и основных средств увеличились на 21,61% и 9,44%

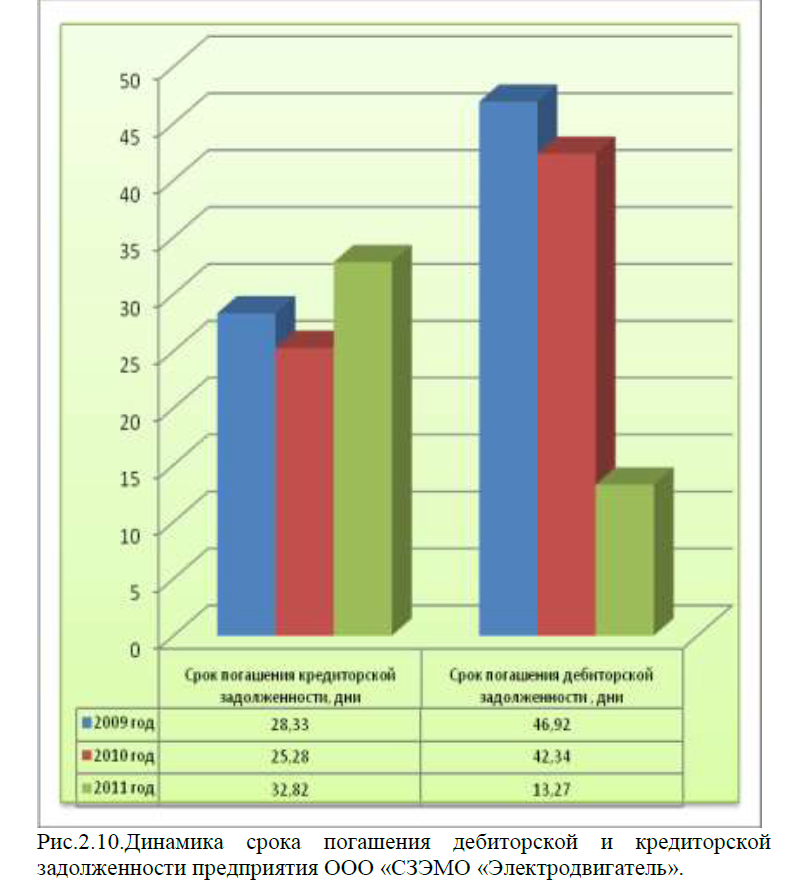

соответственно. Дебиторская задолженность, денежные средства, нематериальные активы и внеоборотные активы показывают снижение. Так, стоимость нематериальных активов в частности снизилась на 47,48% и составила 125 тыс. руб. Стоимость дебиторской задолженности составила 54572 тыс. руб. , т.е. произошло снижение на 63,95%. От того, как изменились выше перечисленные показатели зависят показатели изменения деловой активности предприятия. На основании исходных данных табл.2.8 рассчитаем коэффициенты деловой активности(табл.2.9 прил.1), данные оформим в виде табл.2.10.Данные табл.2.10 показывают, что средний срок возврата долгов организацией по текущим обязательствам увеличился на 4,69 и срок погашения кредиторской задолженности составил 32,82 дня. Коммерческий кредит, предоставленный организации снизился на 1,75 и коэффициент оборачиваемости кредиторской задолженности составил 11,12 оборотов. Произошло снижение срока погашения дебиторской задолженности на 33,65 дня и этот показатель на конец анализируемого периода составил 13,27 дня, рис.2.10.

В течении 2009-2011 г.г. наблюдается рост по коэффициентам: оборачиваемости средств в расчетах, оборачиваемости оборотных (мобильных) средств и коэффициенту отдачи нематериальных активов.

Произошло ускорение оборота материальных запасов на 2,37 дней и оборачиваемости денежных средств на 0,77 дня.

Коэффициент отдачи собственного капитала составил 17,70 оборотов, а это на 5,27 ниже по сравнению с началом анализируемого периода.

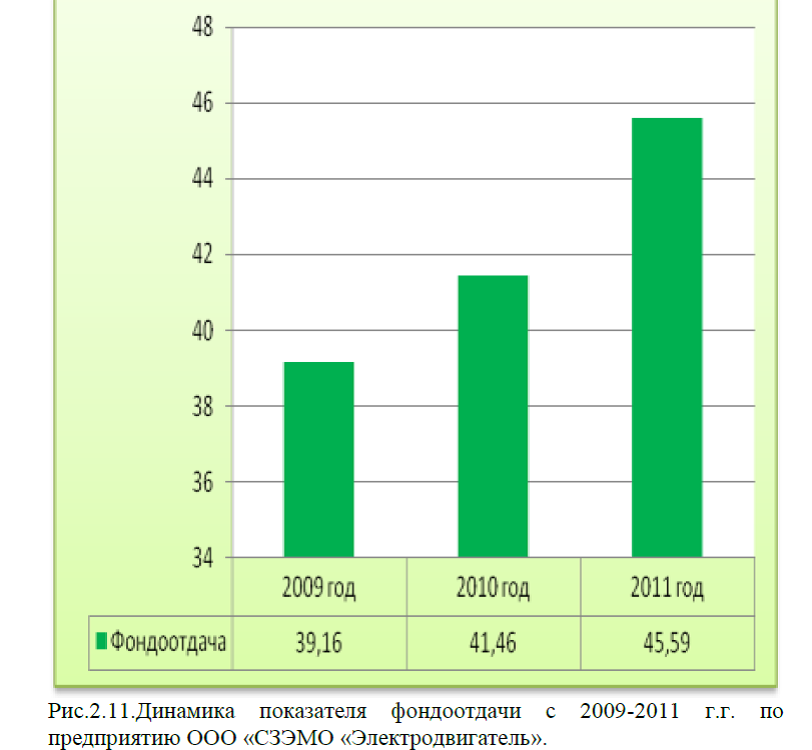

Улучшилась эффективность использования основных средств предприятия и показатель фондоотдачи составил 45,59, а это на 6,43 выше по сравнению с тем же показателем 2009 г., рис.2.11.

Данные табл.2.10 также показывают, что общая оборачиваемость капитала предприятия возросла на 1,62 оборота и составила 4,83.Таким образом, в целом эффективность использования имущества снизилась.

На основании выше изложенного можно сделать вывод, что не все показатели деловой активности улучшились, по некоторым показателям наблюдается ухудшение деловой активности предприятия ООО «СЗЭМО «Электродвигатель».

Диссертация на заказ без посредников, без предоплаты