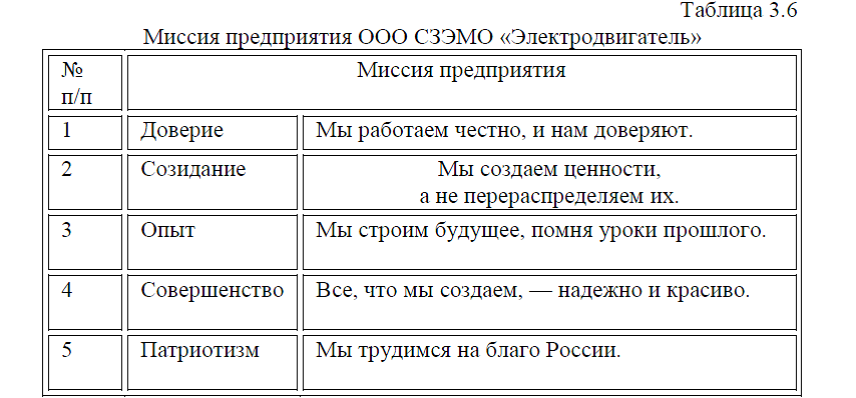

Диплом на тему: Разработка мероприятий по совершенствованию деятельности на примере ООО «СЗЭМО «Электродвигатель»

Прибыль – это положительный финансовый

результат деятельности организации. Отрицательный результат называется убыток. На величину прибыли организации оказывают влияние различные факторы.

результат деятельности организации. Отрицательный результат называется убыток. На величину прибыли организации оказывают влияние различные факторы.К внешним факторам относятся: политическая стабильность; состояние экономики; демографическая ситуация; конъюнктура рынка, в том числе рынка потребительских товаров; темпы инфляции; проценты за кредит. [68]

К внутренним факторам относятся:

-объем валового дохода (и, соответственно, факторы, eгo определяющие);

-размер издержек обращения;

-производительность труда работников;

-скорость оборачиваемости товаров;

-наличие собственных оборотных средств;

-эффективность использования основных фондов.

По сути, все эти факторы воздействуют на финансово-хозяйственную деятельность организации. Одни из них оказывают прямое влияние, и их воздействие можно довольно точно определить с помощью методов факторного анализа. А другие оказывают косвенное влияние, через какие-либо показатели.

Существуют разные виды прибыли:

-прибыль (убыток) от реализации продукции (работ, услуг);

-прибыль (убыток) от прочей реализации (например, имущества предприятия);

-доходы и расходы от внереализационных операций;

-балансовая прибыль;

-налогооблагаемая прибыль;

-чистая прибыль.

К основным направлениям использования прибыли относятся:

-выполнение обязательств перед бюджетами (республиканским и местным);

-расчеты с банками, предприятиями, организациями;

-инвестиции в развитие предприятия;

-выплата дивидендов по акциям;

-удовлетворение социальных и материальных потребностей работников. [71]

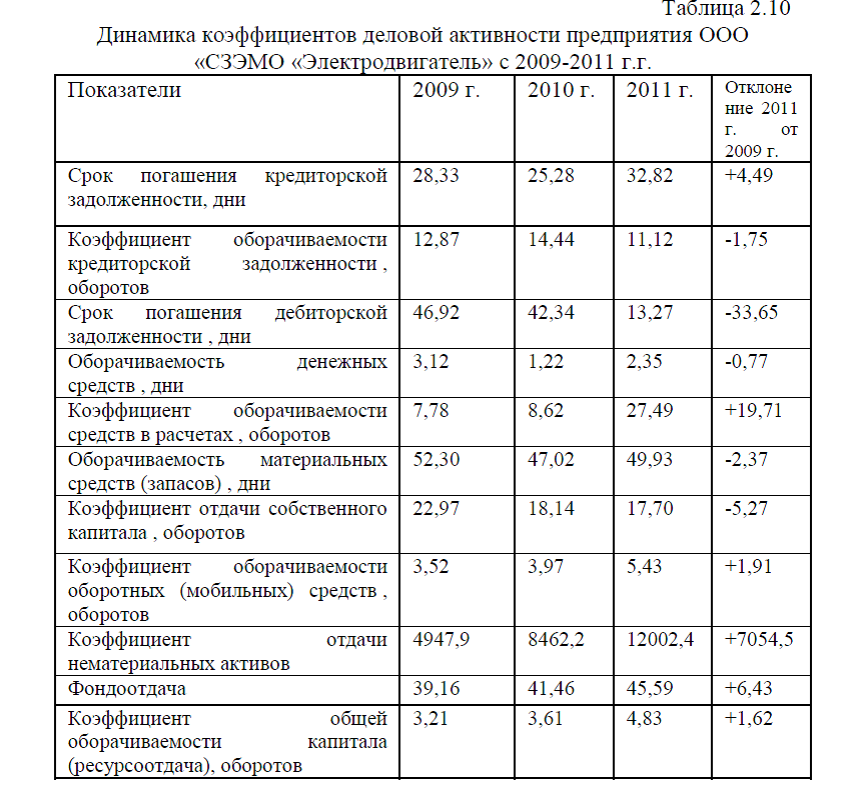

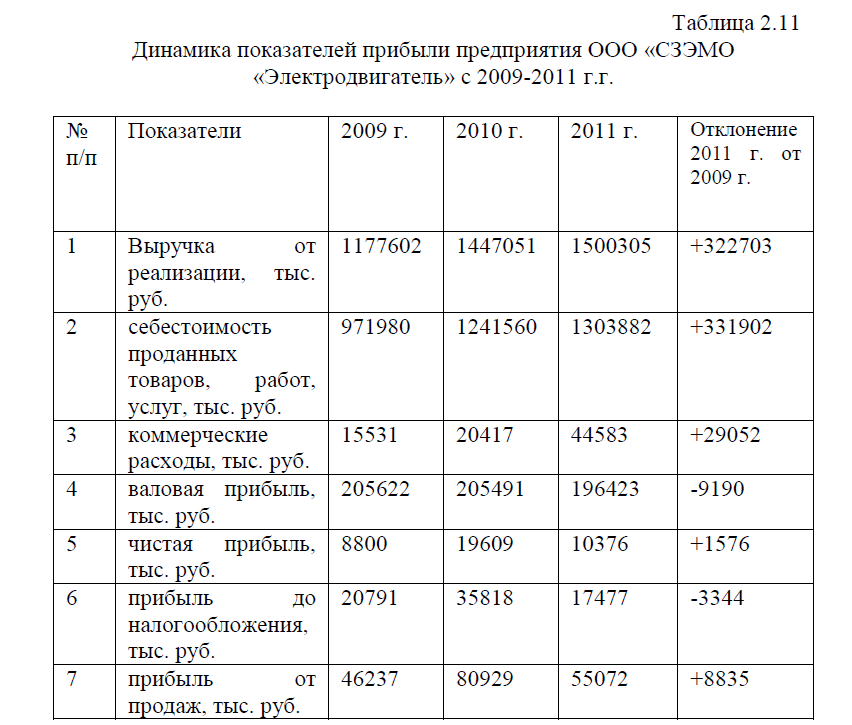

Проведем анализ прибыльности и доходности предприятия ООО «СЗЭМО «Электродвигатель» с 2009-2011 г.г. на основании данных табл.2.11.

Данные табл.2.11 показывают, что в течении анализируемого периода наблюдается увеличение показателя выручки на 322703 тыс. руб. и по состоянию на 2011 г. этот показатель составил 1500305 тыс. руб. Произошел и рост себестоимости проданных товаров, работ, услуг на 331902 тыс. руб. Существенный рост наблюдается и по коммерческим расходам, которые составили 44583 тыс. руб., а это на 29052 тыс. руб. больше по сравнению с тем же показателем 2009 г. В связи с тем, что темпы роста выручки ниже темпов роста себестоимости проданных товаров, работ, услуг, то показатель валовой прибыли снизился на 9190 тыс. руб. и в 2011 г. составил 196423 тыс. руб.

Прибыль до налогообложения составила 17477 тыс. руб.. а это на 3344 тыс. руб. меньше по сравнению с началом анализируемого периода. Важным показателем деятельности предприятия является показатель чистой прибыли, на анализируемом предприятии данный показатель вырос на 1576 тыс. руб. и составил 10376 тыс. руб. Это произошло за счет увеличения показатели прибыли от продаж, который увеличился на 8835 тыс. руб. и за счет роста других показателей доходности организации (прочих доходов), рис.2.12.

Лучшие показатели прибыльности были в 2010 г., следовательно, по отношению к показателям 2009 г. предприятие улучшило свои показатели, но по сравнению с показателями 2010 г. наблюдается снижение прибыльности и доходности.

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) её производства. Показатели рентабельности являются характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

Показатели рентабельности – это важнейшие характеристики фактической среды формирования прибыли и дохода предприятия. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия.

Основными задачами анализа рентабельности являются: определение темпов роста и структуры формирования балансовой прибыли за ряд лет; выявление влияния факторов, определяющих выполнение плана по общей (балансовой) прибыли, вскрытие причин возникновения и изыскание путей ликвидации убытков; отграничение влияния внешних факторов и определение суммы прибыли, полученной в результате трудовых усилий производственного коллектива и эффективного использования работниками производственных ресурсов; определение факторов, влияющих на динамику и выполнение плана по уровню общей рентабельности.

В зависимости от цели расчетов наиболее часто рентабельность торгового предприятия определяют посредством процентного отношения прибыли к следующим показателям:

-товарообороту;

-издержкам обращения;

-оборотным средства;

-основным средствам;

-средствам на оплату труда;

-собственному капиталу;

-капиталу (совокупному капиталу предприятия, включающему собственные и заемные средства).

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Показатели рентабельности служат не только для оценки деятельности предприятия, но и как инструмент в инвестиционной политике и ценообразовании. Различают:

1) показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

2) показатели, характеризующие рентабельность продаж;

3) показатели, характеризующие доходность капитала и его частей. [69]

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли. Рассмотрим основные показатели рентабельности и их методику расчета.

Рентабельность продаж -показывает сколько прибыли приходится на единицу реализованной продукции и рассчитывается по формуле(2.1):

Бухгалтерская рентабельность от обычной деятельности- показывает уровень прибыли до выплаты налога и рассчитывается по формуле(2.2):

Чистая рентабельность- показывает, сколько чистой прибыли приходится на единицу продукции и рассчитывается по формуле(2.3):

Экономическая рентабельность- показывает эффективность использования всего имущества организации и рассчитывается по формуле(2.4):

Рентабельность собственного капитала- показывает эффективность использования собственного капитала и рассчитывается по формуле(2.5):

Валовая рентабельность- показывает, сколько валовой прибыли приходится на единицу выручки и рассчитывается по формуле(2.6):

Затратоотдача- показывает, сколько прибыли от продажи приходится на 1 руб. затрат и рассчитывается по формуле(2.7):

Рентабельность переменного капитала- показывает эффективность использования капитала, вложенного в деятельность организации на длительный срок и рассчитывается по формуле(2.8): [72]

Произведем анализ показателей рентабельности предприятия ООО «СЗЭМО «Электродвигатель» с 2009-2011 г.г, данные оформим в виде табл.2.12.

Данные табл.2.12 показывают, что в течении 2009-2011 г.г. на предприятии наблюдается снижение практически всех показателей рентабельности. Так, значительное снижение произошло по рентабельности собственного капитала и валовой рентабельности, в среднем они снизились на 5% и на конец анализируемого периода составили 12,24% и 13,09% соответственно, рис.2.13.

Рентабельность переменного капитала снизилась на 2,72% и составила 5,92%. Незначительное снижение произошло по чистой рентабельности, бухгалтерской рентабельности и рентабельности продаж. В среднем снижение по этим показателем составляет менее 1%. Так, в частности рентабельность продаж и чистая рентабельность снизились на 0.25% и 0,05% соответственно и по состоянию на 2011 г. составили 3,67% и 0,69%, рис.2.14. В пределах 0,5% наблюдается снижение показателя затратоотдачи. Единственный показатель, который дал прирост-это экономическая рентабельность, которая возросла на 0,95% и составила на конец анализируемого периода 3,34%.

На основании проведенного анализа можно сделать вывод, что в целом деятельность предприятия нельзя назвать успешной, показатели рентабельности показывают снижение или незначительный рост.

Проведем анализ банкротства предприятия ООО СЗЭМО «Электродвигатель».

Банкротство- это неспособность предприятия своевременно погашать свои долги. Основной закон, регулирующий банкротство предприятий в РФ- это закон «О несостоятельности (банкротстве)» № 6-ФЗ. [2] Успехи и неудачи деятельности фирмы следует рассматривать как взаимодействие целого ряда факторов – внешних (на которые фирма не может оказывать влияние) и внутренних (которые, как правило, зависят- от организации работы самой фирмы) . Способность фирмы приспособиться к изменению внешних (социальных) и внутренних (тех-нологических) факторов является гарантией не только ее выживания, но и процветания.

Политическая и экономическая нестабильность, нарушение регулирования финансового механизма и инфляционные процессы следует отнести к наиболее значительным факторам, усугубляющим кризисную ситуацию на российских государственных и частных предприятиях.

Ранними признаками банкротства являются:

а) задержки с представлением отчетности, которые могут свидетельствовать о плохой работе финансовых служб предприятия;

б) резкие изменения в структуре баланса и отчета о финансовых результатах, особенно:

-резкое уменьшение денег на счетах (увеличение денег также может свидетельствовать о невозможности дальнейших капиталовложений);

-увеличение дебиторской задолженности (резкое ее снижение также свидетельствует о затруднениях со сбытом, если сопровождается ростом запасов готовой продукции);

-старение дебиторских счетов;

-нарушение баланса дебиторской и кредиторской задолженности;

-увеличение кредиторской задолженности (резкое ее снижение при наличии денег на счетах также свидетельствует о снижении объемов деятельности);

-снижение объемов продаж (неблагоприятным может оказаться и резкое увеличение объемов продаж, так как в этом случае банкротство может наступить в результате последующего нарушения баланса долгов, если последует непродуманное увеличение закупок, капитальных затрат;

-кроме того, рост объемов продаж может свидетельствовать о сбросе продукции перед ликвидацией предприятия);

в) конфликты на предприятии, увольнение кого-либо из руководства, резкое увеличение числа принимаемых решений и т. д.

Важными внутренними факторами, усиливающими кризисную ситуацию предприятия, являются:

-возникновение убытков предприятия в связи с неудовлетворительной организацией работы с рынком, неконкурентоспособностью товаров, несвоевременным обновлением ассортимента товарной продукции;

-резкое повышение уровня издержек производства и сбыта товара в связи с нерациональной структурой управления, многочисленностью штата управления, применением дорогостоящих технологий, средств и предметов труда и т. д.;

-снижение уровня культуры производства и культуры предприятия в целом, включая квалификацию персонала, технический уровень производства, взаимоотношения в коллективе, его уверенность в эффективной работе;

-отсутствие стимулов труда у персонала предприятия. [23]

Другие ранние признаки банкротства связаны с характером изменений финансовых показателей деятельности предприятия, своевременностью и качеством представления финансовой отчетности и проведением аудиторских проверок:

-задержки представления бухгалтерской отчетности и изменение ее качества, что может свидетельствовать либо о сознательных действиях, либо о низком уровне персонала — и то и другое являются признаками неэффективности финансового управления;

-изменения в статьях бухгалтерского баланса со стороны пассивов и активов и нарушение определенной их пропорциональности;

-увеличение или уменьшение материальных запасов, что может свидетельствовать либо о заинтересованности, либо о возможной неспособности предприятия выполнять свои обязательства по поставкам;

-увеличение задолженности предприятия поставщикам и кредиторам;

-уменьшение доходов предприятия и снижение прибыльности фирмы, обесценение акций предприятия, установление предприятием нереальных (высоких или низких) цен на свою продукцию и т. д.

Настораживающими признаками являются также внеочередные проверки предприятия, ограничение его коммерческой деятельности органами власти, отмена и изъятие лицензий и т. д.

К внешним факторам, оказывающим сильное влияние на деятельность фирмы, относятся:

-размер и структура потребностей населения;

-уровень доходов и накоплений населения, а значит, и его покупательная способность (сюда же могут быть отнесены уровень цен и возможность получения потребительского кредита, что существенным образом влияет на предпринимательскую активность);

-политическая стабильность и направленность внутренней политики;

-развитие науки и техники, которое определяет все составляющие процесса производства товара и его конкурентоспособность;

-уровень культуры, т. е. привычки и нормы потребления, предпочтения одних товаров и отрицательное отношение к другим;

-международная конкуренция, при которой зарубежные фирмы в од¬них случаях выигрывают за счет дешевого труда, а в других — за счет более совершенных технологий.

На финансовом положении большинства предприятий негативно сказываются и последствия общеэкономического спада, инфляции, зачастую выражающиеся в слиянии фирм и неожиданном возникновении новых конкурентов, а также неожиданные перемены в сфере государственного регулирования, резкое уменьшение государственного заказа и др. [31]

Таким образом, основная причина разорения предприятия- некомпетентный или недобросовестный менеджмент. Проведем диагностику банкротства по модели Э.Альтмана.

Пятифакторная z-модель Э.Альтмана для оценки вероятности банкротства предприятия применяется в зарубежной практике для прогнозирования наступления банкротства в ближайшие два года:

Z=0,012Х1+0,014Х2+0,033Х3+0,006Х4+0,999Х5, где:

Х1- отношение собственных оборотных средств к активам, %

Х1=(стр.290-стр.690)/стр.300

Х2- отношение нераспределенной прибыли к сумме активов(прибыль прошлых лет и отчетного года к сумме активов), %

Х2=стр.460-стр.470)/стр.300

Х3-отношение прибыли до вычета процентов и налогов к сумме активов (отношение прибыли от продаж к сумме активов), %

Х3=стр. 050(ф.№2)/стр.300 (ф.№1).

Х4- отношение рыночной стоимости обыкновенных и привелигированных акций к балансовой оценке заемного капитала, %

Х4=(Чраоб+Чрапр)/заемный капитал

Чраоб-число размещенных обыкновенных акций

Чрапр-число размещенных привелигированных акций

Х5-отношение выручки от продаж к сумме активов

Х5=стр.010 (ф№2)/стр.300 (ф.№1)

Значения показателей х1,х2,х3,х4 выражаются в процентах, а х5- в разах. [53]

Чем меньше значение Z, тем меньше вероятность банкротства в ближайшие два года. Оценка вероятности банкротства дается в зависимости от значения Z-счета, табл.2.13:

Рассчитаем показатели по данным предприятия по состоянию на 2011 год:

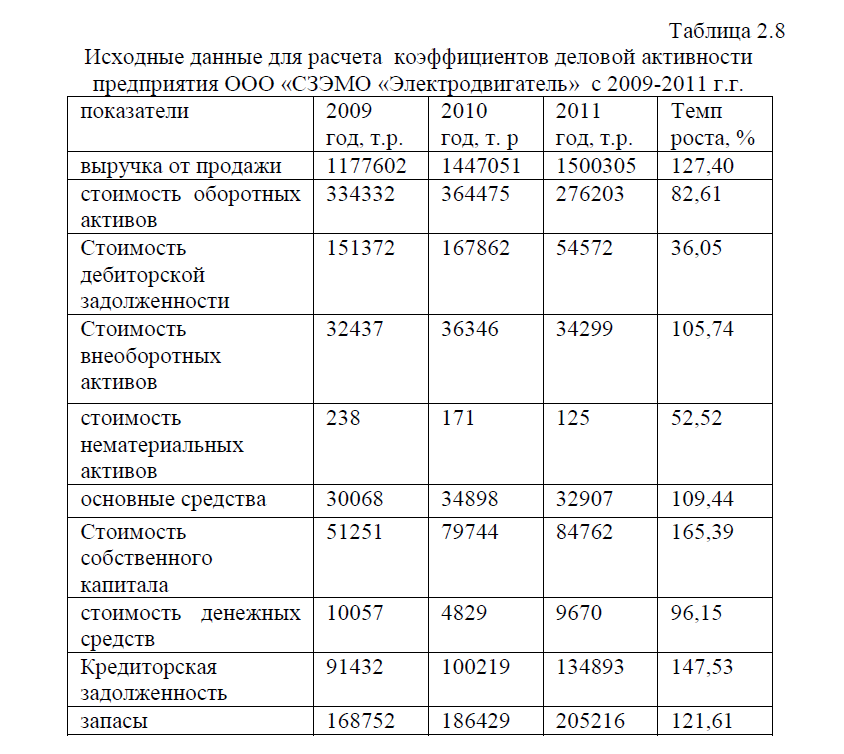

Х1=(276203-135173)/310502*100%=45,4

Х2=(0-76205)/310502)*100%=- 24,5

Х3=(55072/310502)*100=17,7

Х4=(0/225740)*100=0

Х5=1500305/310502=4,83

Z=0,012*45,4+0,014*(-24,5)+0,033*17,7+0,006*0+0,999*4,83=5,61

Z=5,61, согласно выше приведенной таблицы, вероятность наступления банкротства очень незначительная.

По результатам проведенного анализа проводится окончательное определение масштабов кризиса. Выбирается один из трех вариантов:

– легкий финансовый кризис: вероятность банкротства возможна, но не обязательна, рекомендуется неотложная нормализация текущей финансовой деятельности по выявленным наиболее уязвимым объектам;

– глубокий финансовый кризис: вероятность банкротства высокая, рекомендуется полное использование внутренних механизмов финансовой стабилизации (механизм будет описан ниже);

– финансовая катастрофа: вероятность банкротства очень высокая, рекомендуется поиск эффективных форм санации предприятия, а при неудаче — его ликвидация.

Данное анализируемое предприятие не подвержено риску банкротства, т.е. вероятность банкротства возможна, но не обязательна, рекомендуется неотложная нормализация текущей финансовой деятельности по выявленным наиболее уязвимым объектам.

Диссертация на заказ без посредников, без предоплаты