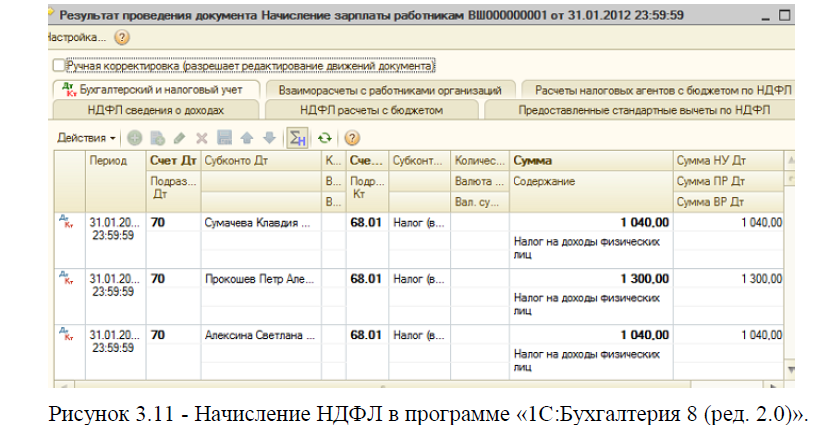

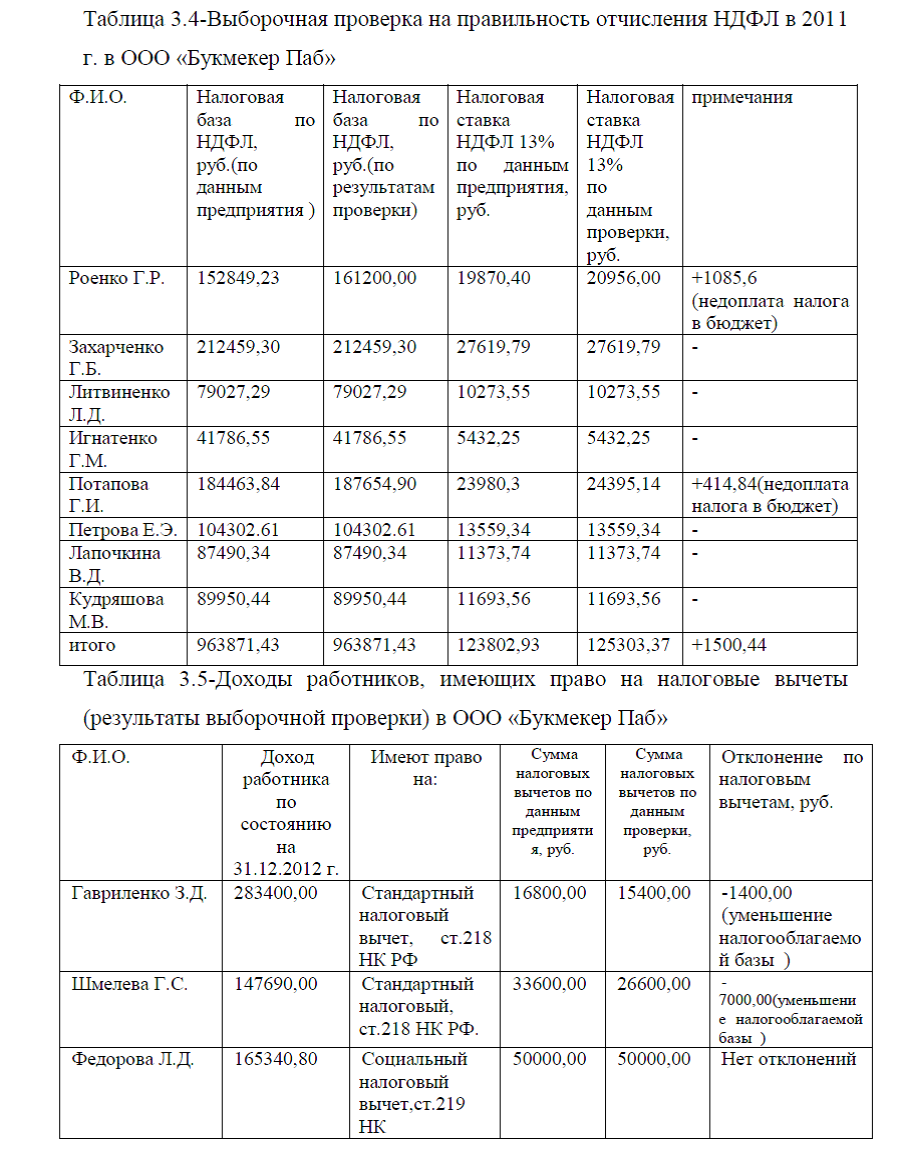

Диплом: Совершенствование налогообложения доходов физических лиц, скачать бесплатноdiplom-nalogi-fizicheskih-lic-rf.zip

Прежде, чем рассмотреть задачи налоговой службы РФ в регулировании поступлений от физических лиц, рассмотрим организационную структуру и нормативно-правовое регулирование налоговых органов. Согласно п. 1 ст. 30 НК РФ налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему РФ налогов и сборов, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему РФ иных обязательных платежей.

задачи налоговой службы РФ в регулировании поступлений от физических лиц, рассмотрим организационную структуру и нормативно-правовое регулирование налоговых органов. Согласно п. 1 ст. 30 НК РФ налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему РФ налогов и сборов, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему РФ иных обязательных платежей.

Согласно Положению о ФНС(утв. постановлением Правительства РФ от 30 сентября 2004 г. N 506 с изм. от 2 ноября 2013 г.) ,Федеральная налоговая служба (ФНС России) является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством РФ, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, за производством и оборотом табачной продукции, а также функции агента валютного контроля в пределах компетенции налоговых органов. Служба является уполномоченным федеральным органом исполнительной власти, осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, а также уполномоченным федеральным органом исполнительной власти, обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований РФ по денежным обязательствам.

Служба является уполномоченным федеральным органом исполнительной власти, осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, а также уполномоченным федеральным органом исполнительной власти, обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований РФ по денежным обязательствам.

ФНС России осуществляет свою деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями. Служба и ее территориальные органы – управления Службы по субъектам РФ, межрегиональные инспекции Службы, инспекции Службы по районам, районам в городах, городам без районного деления, инспекции Службы межрайонного уровня составляют единую централизованную систему налоговых органов.

внебюджетными фондами, общественными объединениями и иными организациями. Служба и ее территориальные органы – управления Службы по субъектам РФ, межрегиональные инспекции Службы, инспекции Службы по районам, районам в городах, городам без районного деления, инспекции Службы межрайонного уровня составляют единую централизованную систему налоговых органов.

Структура территориальных органов ФНС России состоит из: центрального аппарата ФНС России; управления ФНС по субъектам РФ; инспекции ФНС в субъектах: межрайонная инспекция; инспекции по районам, инспекции по городам без районного деления; инспекции по районам в городах. Межрегиональные инспекции ФНС России, в основу образования которых положены принципы территориальности или определенности сферы деятельности: по федеральным округам; по оперативному контролю проблемных налогоплательщиков; по контролю за налогообложением малого бизнеса и сферы услуг; по контролю за алкогольной и табачной продукцией и др.

Межрегиональные инспекции ФНС России, в основу образования которых положены принципы территориальности или определенности сферы деятельности: по федеральным округам; по оперативному контролю проблемных налогоплательщиков; по контролю за налогообложением малого бизнеса и сферы услуг; по контролю за алкогольной и табачной продукцией и др.

Основными структурными подразделениями центрального аппарата ФНС России являются: ..Схема структуры центрального аппарата ФНС России представлена в прил.В.

К числу организационных принципов Федеральной налоговой службы относятся следующие: принцип единства, централизации, независимости, самоначисления, территориальный, отраслевой, принцип функциональной организации. Рассмотрим кратко характеристику указанных принципов.

Принцип единства Федеральной налоговой службы вытекает из Постановления Правительства РФ от 30.09.2004 N 506 Об утверждении Положения о Федеральной налоговой службе, из которого следует, что Служба и ее территориальные органы – управления Службы по субъектам РФ, межрегиональные инспекции Службы, инспекции Службы по районам, районам в городах, городам без районного деления, инспекции Службы межрайонного уровня – составляют единую централизованную систему налоговых органов ( п. 4 Положения). Единство системы налоговых органов обеспечивается тем, что функции контроля за взимание налогов всех уровней выполняют исключительно органы ФНС России.

Принцип централизации налоговых органов обеспечивается вертикальной организационной структурой и порядком назначения на государственные должности. Принцип централизации налоговых органов реализуется в их деятельности посредством применения единых полномочий налоговых органов, форм и методов налогового контроля, унификации видов ответственности. Этот принцип подтверждается единой системой управления налоговыми органами. Федеральную налоговую службу возглавляет руководитель, назначаемый на должность и освобождаемый от должности Правительством РФ по представлению министра финансов РФ. Министр финансов РФ назначает заместителей руководителя Федеральной налоговой службы и руководителей территориальных органов по субъектам РФ по представлению руководителя ФНС России. Руководитель ФНС России назначает на должность и освобождает от должности руководителей (заместителей руководителя) территориальных органов ФНС России, за исключением руководителей территориальных органов по субъектам РФ. Руководители управлений ФНС России по субъектам РФ представляют к назначению кандидатуры заместителей руководителя УФНС и руководителей нижестоящих налоговых органов.

Вышестоящие налоговые органы обеспечивают организационно-аналитическое управление за деятельностью нижестоящих налоговых органов, хотя объем юридически властных полномочий, предоставленным им, значительно больше, чем у нижестоящих налоговых органов. Среди общих функций, присущих ФНС России, межрегиональных инспекций ФНС России по федеральным округам и управлениям ФНС России по субъектам РФ на первый план выступают функции прогнозирования, координации, регулирования и контроля за деятельностью нижестоящих налоговых органов. Нижестоящие налоговые органы безусловно подчиняются вышестоящим, причем вышестоящим налоговым органам предоставлено право в случае противоречия законодательству отменять решения нижестоящих

Принцип независимости- налоговые органы являются независимой системой контроля за исполнением законодательства о налогах и сборах. Данный принцип свидетельствует о том, что налоговые органы, осуществляя свою деятельность, независимы от любых органов власти и управления, организаций любых форм собственности. Однако эту независимость нельзя считать абсолютной.

При осуществлении своих полномочий должностные лица налоговых органов должны строго руководствоваться только требованиями действующего законодательства, что отвечает общему принципу законности.

Таким образом, реализация принципа независимости предполагает организационную и юридическую обособленность налоговых органов от других органов власти и управления на федеральном, региональном и местном уровнях, от коммерческих и некоммерческих организаций при осуществлении своих полномочий по контролю за соблюдением законодательства о налогах и сборах.

Осуществление независимого контроля за соблюдением налогового законодательства служит основой для обособления определенной государственной деятельности и органов исполнительной власти, их осуществляющих. Из самой природы налогового контроля вытекает необходимость осуществления независимого государственного управления в области налогообложения как от государственных органов и их должностных лиц, так коммерческих организаций и представителей бизнес-сообщества. Кроме того, гарантией реализации принципа независимости является финансирование расходов на содержание налоговых органов за счет средств федерального бюджета.

Принцип самоначисления –этот принцип организации и деятельности налоговых органов еще не рассматривался в юридической литературе в качестве специального принципа. Сущность принципа самоначисления заключается в том, что налогоплательщик сам определяет налогооблагаемую базу, рассчитывает налог и уплачивает его в бюджет, а налоговые органы осуществляют только контроль за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и других обязательных платежей.

Принцип самоначисления, помимо обязанности самостоятельного исчисления и уплаты налогов и сборов налогоплательщиками, также включает создание системы упрощенного контроля при приеме налоговых документов от налогоплательщиков (на комплектность документов, полноту и четкость заполнения и т.д.), обучение, информирование налогоплательщиков, предоставление плательщику информации по состоянию его расчетов с бюджетом, направление ему напоминаний и предупреждений по фактам выявленной недоимки и несданной отчетности.

Таким образом, указанный принцип состоит из двух взаимодополняемых и уравновешивающих друг друга компонентов: с одной стороны, повышение налоговой культуры населения и правовой регламентации взаимоотношений налоговых органов с налогоплательщиками, а с другой – совершенствование работы по контролю за соблюдением налогового законодательства. Нормативное закрепление данный принцип получил в статьях 23, 33 НК РФ.

Еще одним принципом построения налоговых органов является принцип территориальной организации системы налоговых органов. Сущность территориального принципа проявляется в том, что конкретный налоговый орган осуществляет взимание налогов (контроль за исполнением законодательства о налогах и сборах) со всех категорий налогоплательщиков, расположенных на определенной территории.

Кроме того, необходимо выделить отраслевой принцип организации системы налоговых органов. При отраслевом принципе контроль осуществляется за соблюдением налогового законодательства налогоплательщиками определенной категории (отрасли). При этом налоговый контроль может осуществляться специализированным налоговым органом (в настоящее время действуют налоговые органы по контролю за организациями нефтегазового комплекса, строительной отрасли, банковского сектора и т.д.), ранее этот принцип действовал в низовых налоговых инспекциях, где выделялись специализированные отделы (отдел налогообложения банков, кредитных и страховых организаций, отдел налогообложения промышленных предприятий и т.д.).

Принцип функциональной организации системы налоговых органов основан на единстве функций налоговых органов и предполагает, во-первых, разделение функций между ФНС России и ее территориальными органами, между налоговыми органами различных уровней; во-вторых, выделение структурных подразделений внутри налоговых органов исходя из функций, выполняемых налоговым органом определенного уровня. При анализе функций государственных органов особое внимание уделяется компетенции того или иного органа. Именно из компетенции конструируется индивидуальный облик органа исполнительной власти, его специфика, отличительные признаки. В настоящее время принцип функциональной организации системы налоговых органов взят за основу при совершенствовании структур всех налоговых органов.

Федеральная налоговая служба РФ и ее территориальные органы являются юридическими лицами, имеют бланк и печать с изображением Государственного герба РФ и со своим наименованием, иные печати, штампы и бланки установленного образца, а также счета, открываемые в соответствии с законодательством РФ. Место нахождения ФНС России – г. Москва.

ФНС РФ находится в ведении Министерства финансов РФ и руководствуется в своей деятельности Конституцией РФ, федеральными конституционными законами, федеральными законами, актами Президента РФ и Правительства РФ, международными договорами РФ, нормативными правовыми актами Министерства финансов РФ, кодексами и др., основными нормативно-правовыми актами являются: Конституция РФ(Принята Всенародным голосованием 12.12.93 г.(с изм. от 5 февраля 2014 г.); Закон РФ от 21 марта 1991 г. N 943-I О налоговых органах РФ (с изм. от 2 апреля 2014 г.); ФЗ от 25 февраля 1999 г. N 39-ФЗ Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений (с изм. и доп. 28 декабря 2013 г.); ФЗ от 9 июля 1999 г. N 160-ФЗОб иностранных инвестициях в РФ( с измен. и доп. от 3 февраля 2014 г.); ФЗ от 5 марта 1999 г. N 46-ФЗО защите прав и законных интересов инвесторов на рынке ценных бумаг(с измен. и доп. от 23 июля 2013 г. ); ФЗ от 7 февраля 2011 г. № 6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов РФ и муниципальных образований»; ФЗ от 5 апреля 2013 г. N 41-ФЗ «О счетной палате РФ» ( с изм. от 12 марта 2014 г.); ФЗ от 27 июня 2011 г. N 161-ФЗ О национальной платежной системе (с измен. и доп. 5 мая 2014 г.); ФЗ от 10 июля 2002 г. N 86-ФЗ О Центральном банке РФ (Банке России) (с измен. и доп. от 5 мая 2014 г.); ФЗ О банках и банковской деятельности от 2 декабря 1990 г. N 395-I (с измен. и доп. от 5 мая 2014 г.); ФЗ от 10 декабря 2003 г. N 173-ФЗ О валютном регулировании и валютном контроле (с измен. и доп. от 5 мая 2014 г.); ФЗ от 22 апреля 1996 г. N 39-ФЗ О рынке ценных бумаг (с измен. и доп. от 28 декабря 2013 г.); ФЗ от 3 июня 2009 г. N 103-ФЗ О деятельности по приему платежей физических лиц, осуществляемой платежными агентами (с изм.и доп. от 5 мая 2014 г.); ФЗ от 04.05.2011 N 99-ФЗ О лицензировании отдельных видов деятельности(ред. от 02.07.2013); ФЗ от 8 августа 2001 г. N 129-ФЗ О государственной регистрации юридических лиц и индивидуальных предпринимателей (с изм. и доп. от 2 апреля 2014 г.); Положение о Федеральной налоговой службе (утв. постановлением Правительства РФ от 30 сентября 2004 г. N 506 с изм. от 2 ноября 2013 г.); Гражданский кодекс РФ (с изм. и доп. от12 марта 2014 г.); Кодекс РФ об административных правонарушениях от 30 декабря 2001 г. N 195-ФЗ (с изм. от 20 апреля 2014 г.); Налоговый кодекс РФ(с измен. и доп. от 20 апреля 2014 г.); Трудовой кодекс РФ (от 30 декабря 2001 г. N 197-ФЗ с изм. от 2 апреля 2014г.) и др.

лицензировании отдельных видов деятельности(ред. от 02.07.2013); ФЗ от 8 августа 2001 г. N 129-ФЗ О государственной регистрации юридических лиц и индивидуальных предпринимателей (с изм. и доп. от 2 апреля 2014 г.); Положение о Федеральной налоговой службе (утв. постановлением Правительства РФ от 30 сентября 2004 г. N 506 с изм. от 2 ноября 2013 г.); Гражданский кодекс РФ (с изм. и доп. от12 марта 2014 г.); Кодекс РФ об административных правонарушениях от 30 декабря 2001 г. N 195-ФЗ (с изм. от 20 апреля 2014 г.); Налоговый кодекс РФ(с измен. и доп. от 20 апреля 2014 г.); Трудовой кодекс РФ (от 30 декабря 2001 г. N 197-ФЗ с изм. от 2 апреля 2014г.) и др.

Основными задачами ФНС России в регулировании налоговых поступлений от физических лиц является: осуществление функций по контролю и надзору: за соблюдением законодательства РФ о налогах и сборах с физических лиц; за правильностью исчисления, полнотой и свое-временностью внесения в соответствующий бюджет налогов и сборов, пеней и штрафов с физических лиц, в случаях, предусмотренных законодательством РФ.

С учетом анализа прав и обязанностей налоговых органов, основными полномочиями в сфере контроля за соблюдением налогового законодательства являются следующие:

1. Полномочия в сфере проведения проверочных мероприятий. Данные полномочия характеризуются правом налоговых органов проводить налоговые проверки (пп. 2 п. 1 ст. 31 НК РФ) и иные мероприятия налогового контроля. Правом контролировать соответствие крупных расходов физических лиц их доходам (пп. 10 п. 1 ст. 31 НК РФ) .

2. Полномочия в сфере получения информации. Они включают: обязанность налогоплательщика встать на налоговый учет (ст. 83 ч. 1 НК РФ), представлять налоговые декларации (ст. 80 ч. 1 НК РФ), право налоговых органов вызывать в качестве свидетелей лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для проведения налогового контроля (п. 13 ч. 1 ст. 31 ч. 1 НК РФ), право истребовать документы у налогоплательщика (ст. 93 ч. 1 НК РФ), использовать информационные технологии (п. 2 ст. 80 НК РФ).

3. Полномочия, связанные с использованием мер пресечения противоправного поведения при осуществлении налогового контроля. Данные полномочия характеризуются правом налоговых органов проводить выемку документов (п. 3 ч. 1 ст. 31 НК РФ), приостанавливать операции по счетам налогоплательщиков и налагать арест на имущество налогоплательщика (п. 5 ч. 1 ст. 31 НК РФ), налагать взыскания в административном порядке за нарушения законодательства о налогах и сборах (глава 16 НК РФ).

4. Полномочия процессуального характера. Характеризуются правом налоговых органов предъявлять в суды общей юрисдикции и арбитражные суды иски (п. 16 ч. 1 ст. 31 НК РФ), осуществлять производство по административным делам о нарушении налогового законодательства (ст. ст. 10, 101 НК РФ), рассматривать жалобы в административном порядке (глава 20 НК РФ).

5. Полномочия профилактического характера. К полномочиям профилактического характера можно отнести право налоговых органов требовать от руководителей и других должностных лиц проверяемых организаций, а также от граждан устранения выявленных нарушений законодательства о налогах и сборах, нарушений, связанных с исчислением и уплатой других обязательных платежей в бюджетную систему РФ, нарушений законодательства РФ, регулирующего предпринимательскую деятельность, а также контролировать выполнение указанных требований (п. 5 ст. 7 Закона РФ от 21.03.1991 N 943-1, в ред. ФЗ от 27.07.2006 N 137-ФЗ).

Рассматривая данную категорию полномочий, необходимо сказать, что налоговое законодательство не в полной мере регулирует проведение профилактических мероприятий. Это, на наш взгляд, связано с тем, что налоговое законодательство в качестве одной из основных задач не рассматривает предупреждение нарушений законодательства о налогах и сборах и не определяет конкретные предупредительные мероприятия. На основании ст. 6 Закона от 21.03.1991 N 943-1 О Налоговых органах РФ главной задачей является только выявление нарушений налогового законодательства, путем проведения мероприятий налогового контроля. Поэтому необходимо расширить задачи налоговых органов в части предупреждения налоговых правонарушений, законодательно закрепив это в Законе о налоговых органах и Налоговом кодексе РФ, определив в том числе одной из главных задач налоговых органов предупреждение нарушений законодательства о налогах и сборах с применением законодательно установленных мер.

За невыполнение или ненадлежащее выполнение должностными лицами налоговых органов своих обязанностей они привлекаются к дисциплинарной, материальной и уголовной ответственности в соответствии с действующим законодательством. Порядок обжалования актов налоговых органов и действий или бездействия их должностных лиц, рассмотрения жалоб и принятия решений по ним определяется НК РФ и иными федеральными законами.

ДИПЛОМ НАЛОГИ ФИЗИЧЕСКИХ ЛИЦ РФ

Заказать магистерскую диссертацию без посредников и без предоплаты