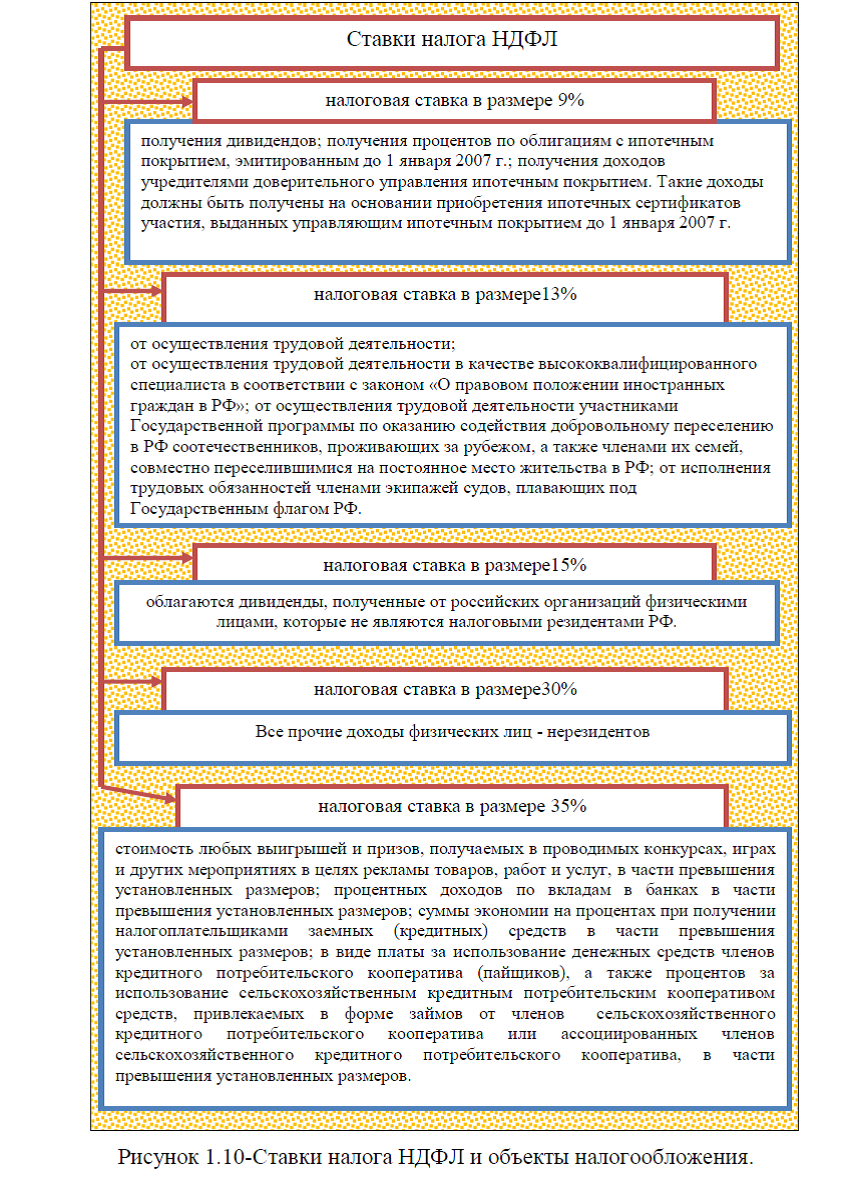

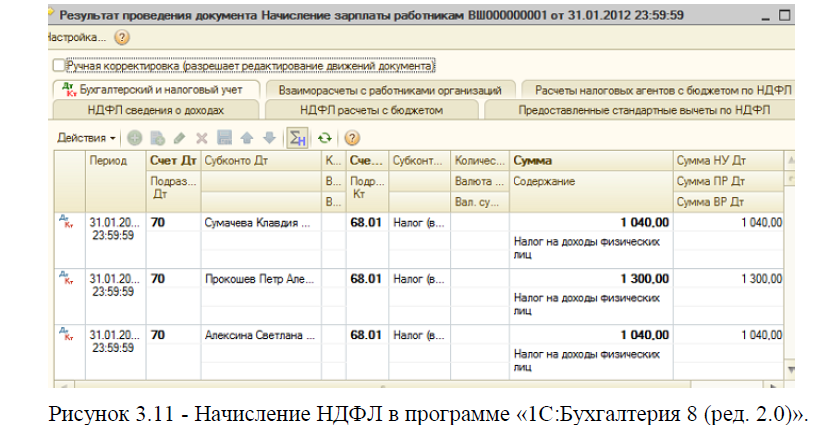

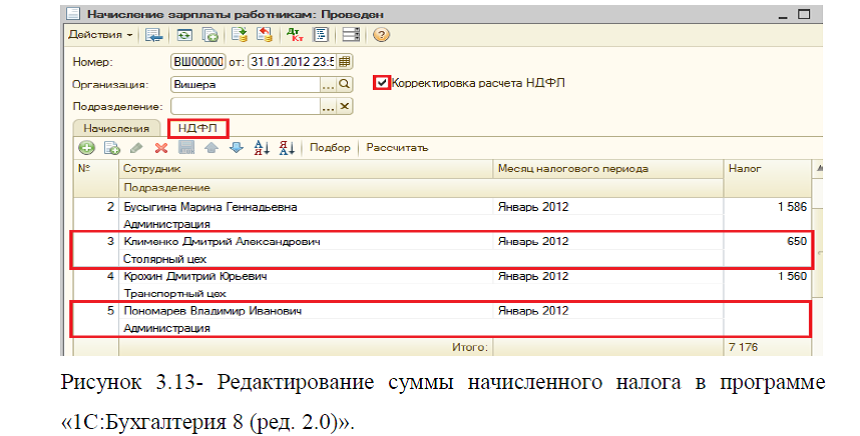

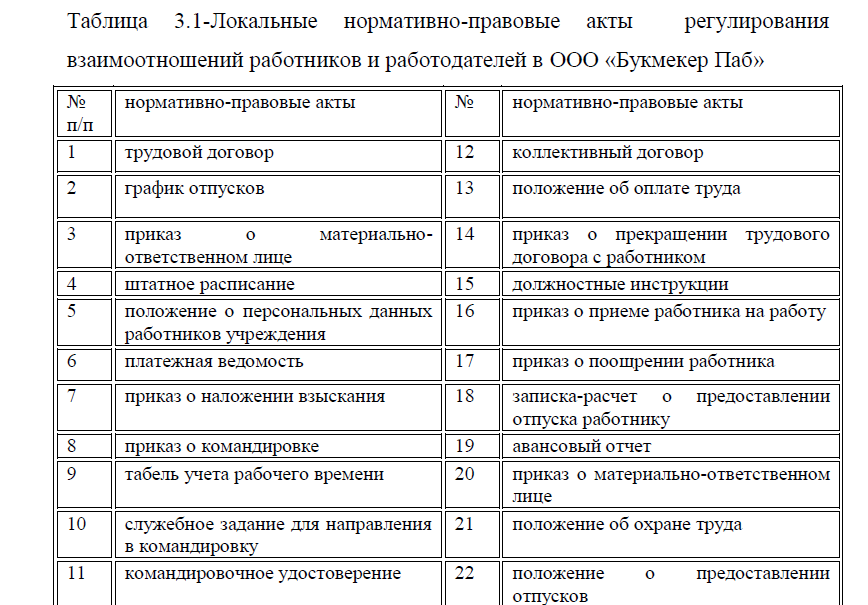

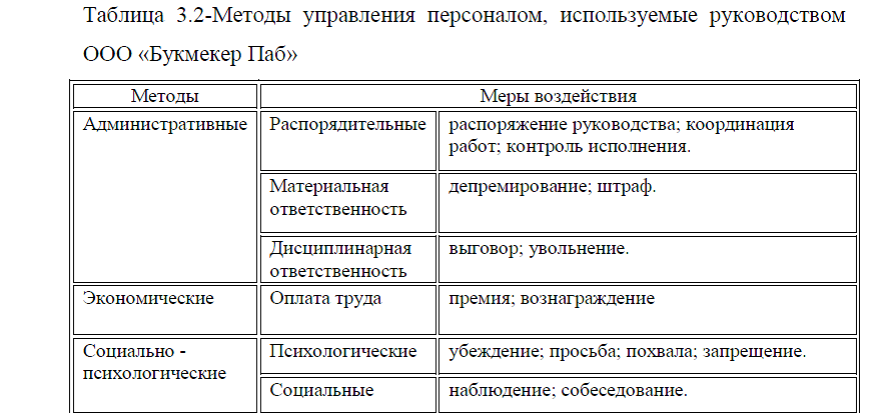

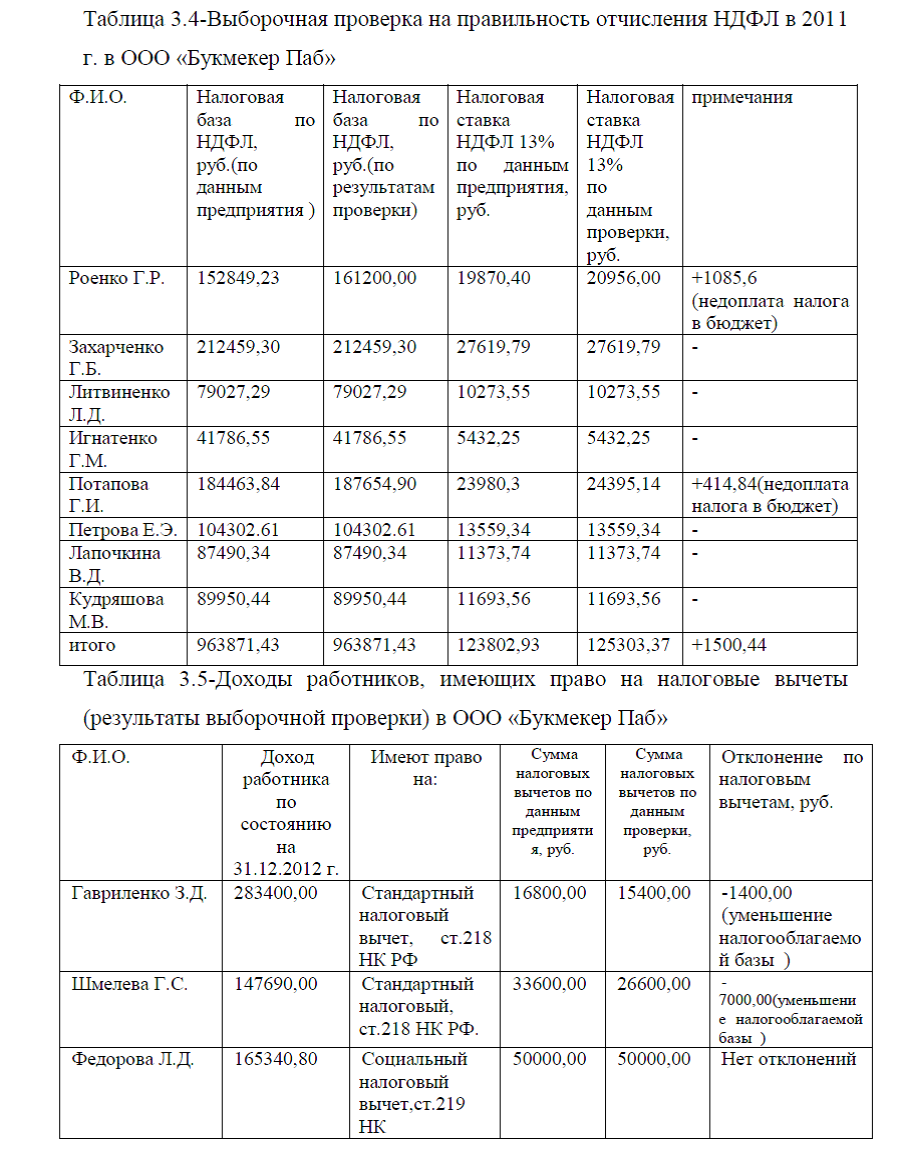

Диплом: Совершенствование налогообложения доходов физических лиц, скачать бесплатноdiplom-nalogi-fizicheskih-lic-rf.zip

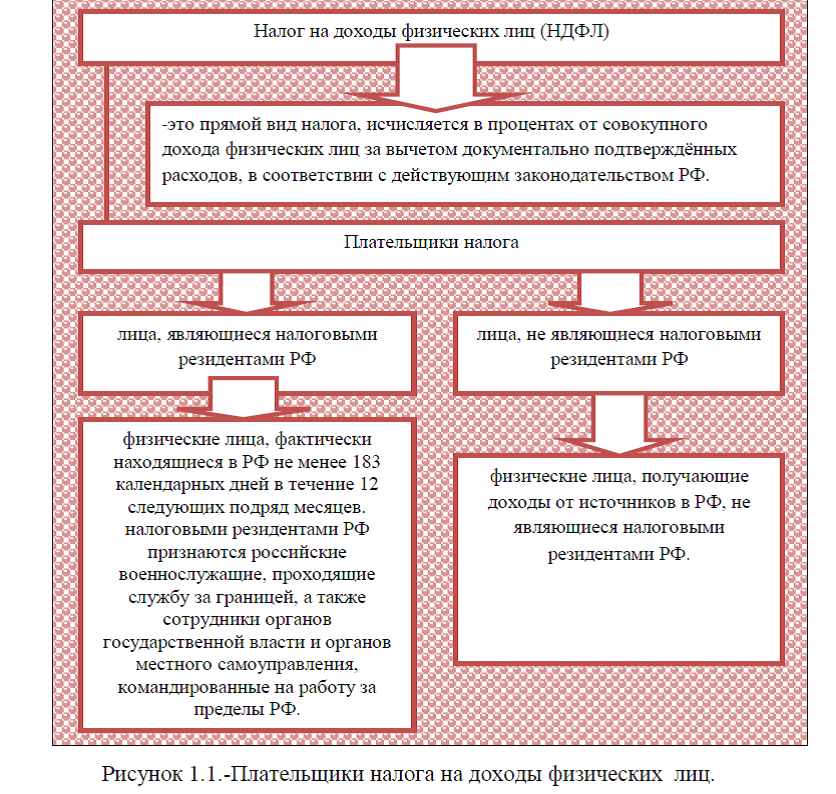

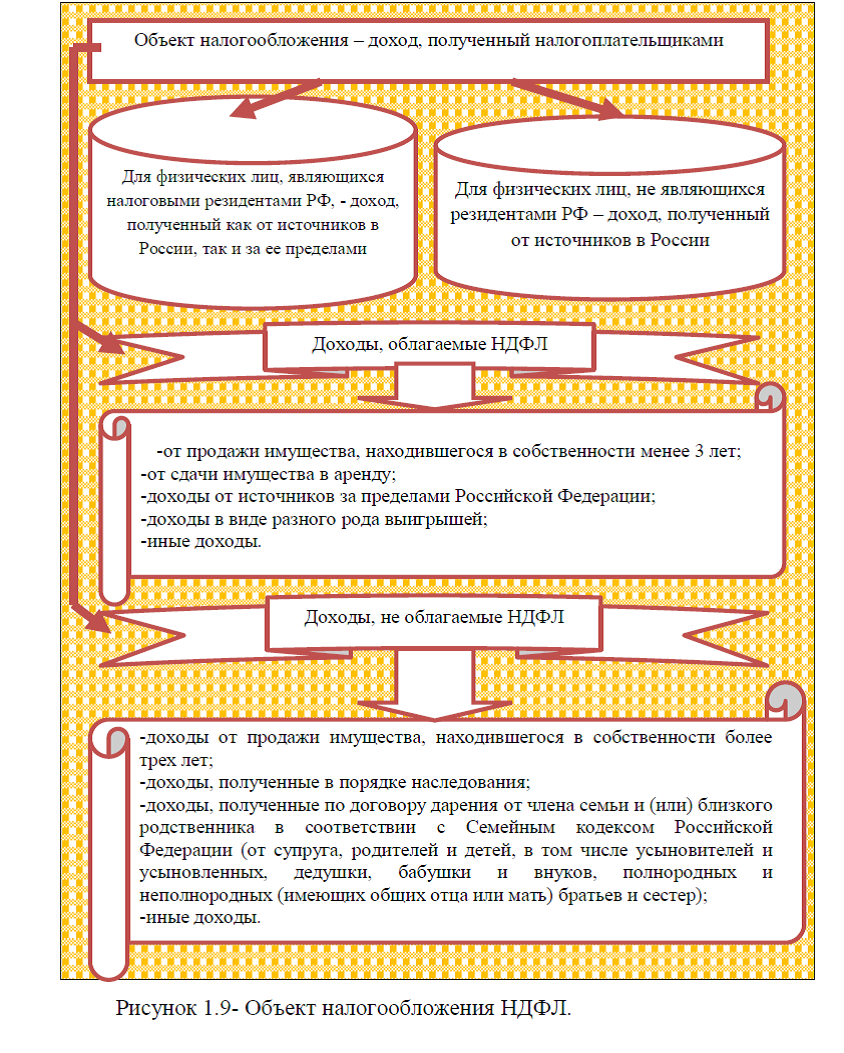

Прежде чем перейти к характеристике налогоплательщиков налога на доходы физических лиц, целесообразно дать общее понятие этого вида налога. Налог на доходы физических лиц (НДФЛ) -это основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством. Нормативно-правовое регулирование налогообложения доходов физических лиц рассмотрено в 23 главе Налогового Кодекса РФ [22][23].

к характеристике налогоплательщиков налога на доходы физических лиц, целесообразно дать общее понятие этого вида налога. Налог на доходы физических лиц (НДФЛ) -это основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством. Нормативно-правовое регулирование налогообложения доходов физических лиц рассмотрено в 23 главе Налогового Кодекса РФ [22][23].

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения, подразделяемые на две группы: лица, являющиеся налоговыми резидентами РФ; лица, не являющиеся налоговыми резидентами РФ, в случае получения дохода на территории России, рис. 1.1.

Согласно ст. 207 НК РФ, «налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в РФ не прерывается на периоды его выезда за пределы территории РФ для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья». [23]

[23]

Независимо от фактического времени нахождения в РФ, налоговыми резидентами РФ признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы РФ.

Для определения статуса физического лица как налогового резидента или нерезидента, необходимо правильно рассчитать время его нахождения на территории России. Налоговым кодексом РФ предусмотрено, что течение срока, который исчисляется годами, месяцами, неделями или днями, начинается на следующий день после календарной даты или наступления события, которое определяет его начало. Следовательно, фактическое нахождение на российской территории физического лица начинается на следующий день после календарной даты, являющейся днем прибытия в Россию. День отъезда физического лица за пределы территории России включается в общее количество дней его фактического нахождения на ее территории. Даты прибытия и отъезда физических лиц с территории РФ устанавливаются по отметкам пропускного контроля в документе, удостоверяющем личность гражданина. Иностранные граждане и лица без гражданства могут въезжать (выезжать) на территорию РФ при наличии: российской визы (если иное не предусмотрено международными договорами); по действительным документам, удостоверяющим их личность и признаваемым РФ в этом качестве. Таким образом, период временного пребывания на территории России иностранного гражданина определяется с учетом отметок пропускного контроля в заграничном паспорте гражданина.

Следовательно, фактическое нахождение на российской территории физического лица начинается на следующий день после календарной даты, являющейся днем прибытия в Россию. День отъезда физического лица за пределы территории России включается в общее количество дней его фактического нахождения на ее территории. Даты прибытия и отъезда физических лиц с территории РФ устанавливаются по отметкам пропускного контроля в документе, удостоверяющем личность гражданина. Иностранные граждане и лица без гражданства могут въезжать (выезжать) на территорию РФ при наличии: российской визы (если иное не предусмотрено международными договорами); по действительным документам, удостоверяющим их личность и признаваемым РФ в этом качестве. Таким образом, период временного пребывания на территории России иностранного гражданина определяется с учетом отметок пропускного контроля в заграничном паспорте гражданина. Если соответствующие отметки отсутствуют, в качестве доказательства могут приниматься любые документы, подтверждающие фактическое количество дней пребывания в России.

Если соответствующие отметки отсутствуют, в качестве доказательства могут приниматься любые документы, подтверждающие фактическое количество дней пребывания в России.

Граждане России, зарегистрированные по месту жительства и по месту временного пребывания на начало налогового периода, признаются налоговыми резидентами. Однако в течение года они могут выезжать за границу в служебные командировки, на отдых или лечение. Если срок пребывания за границей российского гражданина в течение календарного года составит более 183 дней, или он выехал за границу на постоянное место жительства до истечения 183 дней пребывания в России в календарном году, то такой гражданин также не будет являться налоговым резидентом.

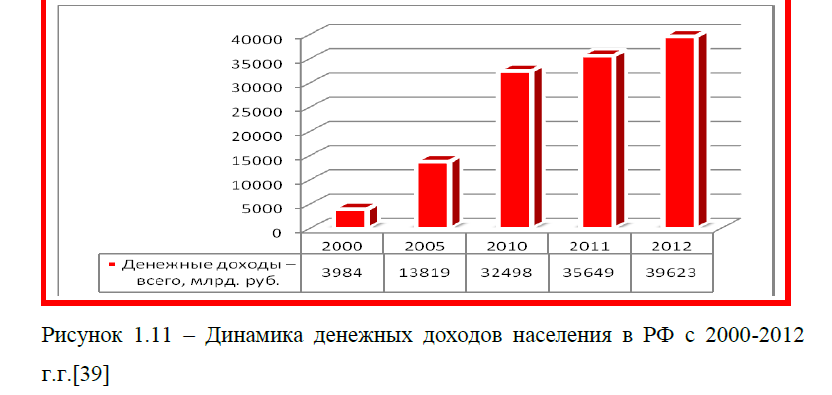

Таким образом, плательщиками налога на доходы физических лиц, являются все экономически активное население, имеющее доходы от трудовой или иной деятельности. О том, какие именно доходы подлежат налогообложению, будет рассмотрено ниже, однако сейчас хочется рассмотреть статистическую отчетность по РФ по динамике и структуре экономически активного населения.

Согласно статистической отчетности Росстата (приложение А), на протяжении ряда лет в России численность экономически активного населения ежегодно увеличивается, однако к концу анализируемого периода число экономически активного населения снизилось на 0,13% по сравнению с показателем предыдущего года и в 2012 г. составило 75676тыс. чел., рисунок 1.2.

По отношению к показателю 2000г. и 2005г. число экономически активных граждан в России возросло на 2906 тыс. чел. и 2095 тыс. чел. соответственно.

и 2005г. число экономически активных граждан в России возросло на 2906 тыс. чел. и 2095 тыс. чел. соответственно.

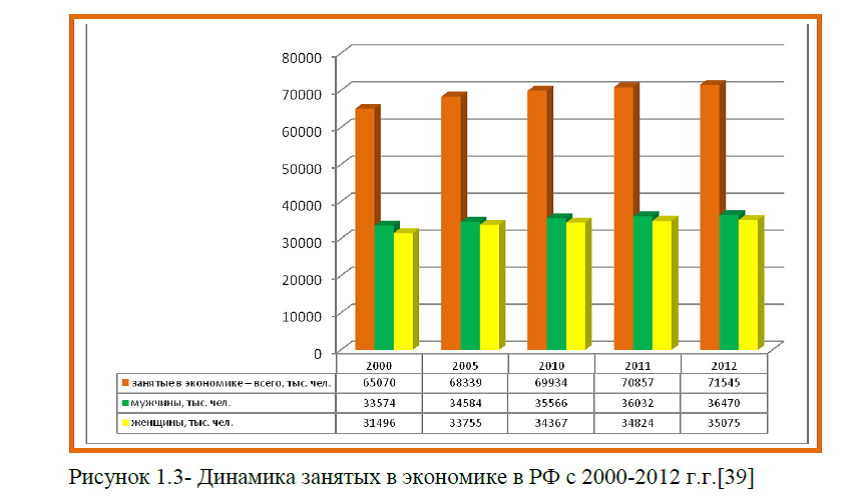

Несмотря на то, что численность экономически активного населения в России в 2012 г. снизилась по сравнению с тем же показателем 2011 г., однако количество занятых в экономике показывает рост на 0,97% и по состоянию на конец анализируемого периода число занятых в экономике составило 71545 тыс. чел., рис. 1.3.

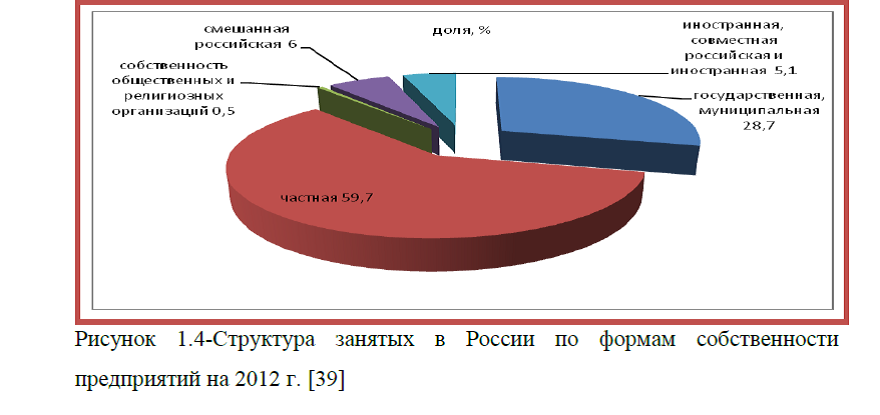

Наибольший удельный вес работников занято в частных предприятиях, и по состоянию на 2012г. доля таких занятых составила 59,7%. Небольшой удельный вес работников занято в иностранных компаниях и смешанных российских компаниях. На государственных и муниципальных предприятиях работает 28,7% занятых, рис. 1.4.

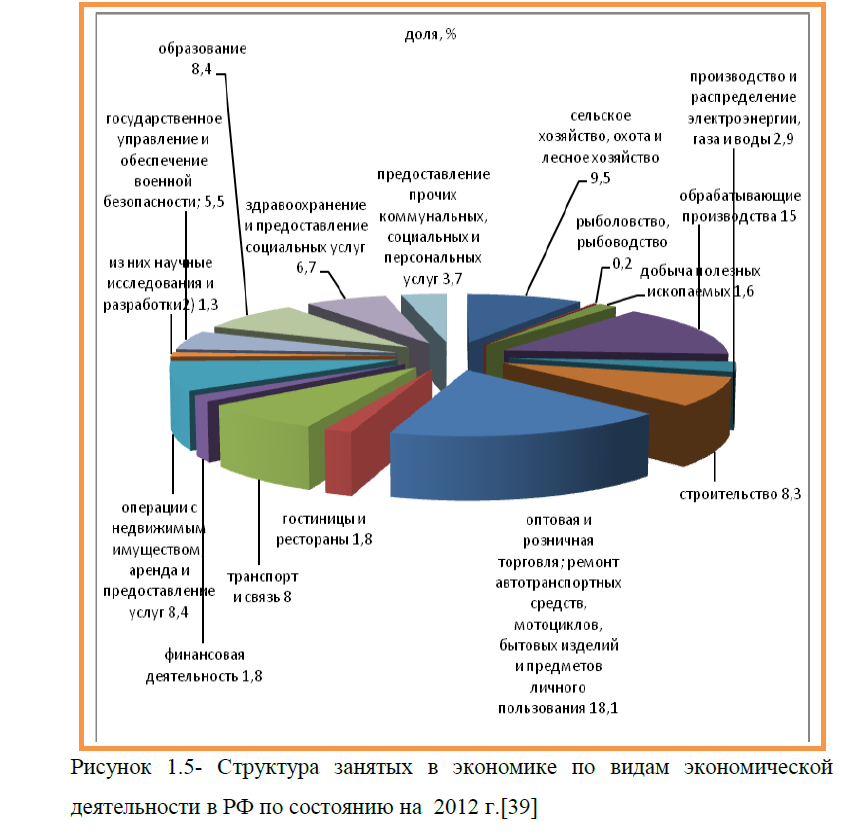

Наибольший удельный вес занятых работников отмечается в обрабатывающих производствах, в оптовой и розничной торговле и по состоянию на 2012 г. доля работников в этих сферах составила 15,0% и 18,1% соответственно. В пределах 10% занятых работают в предприятиях сельского хозяйства, транспортных предприятиях, в образовательной сфере, рис. 1.5.

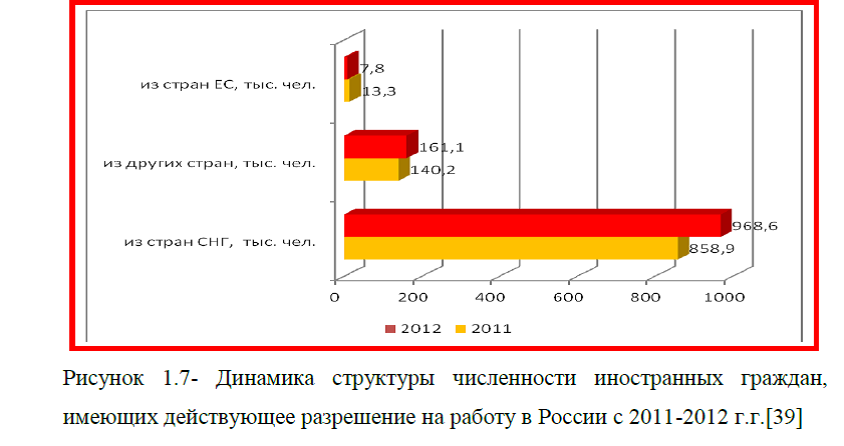

Численность иностранных граждан, имеющих разрешение на работу в 2012 г. составило 1148,7 тыс. человек, а это на 120,8 тыс. человек больше по сравнению с показателем предыдущего года, рис. 1.6.

Число иностранных граждан, работающих в России, возросло за счет иностранцев из стран СНГ и из других стран, В частности прирост численности рабочих из стран СНГ составил 12,77%, прирост иностранных работников из других стран составил 14,91% , и по состоянию на 2012 г. число работающих иностранцев из СНГ и других стран составило соответственно 968,6 тыс. человек и 161,1 тыс. человек. Из стран ЕС, численность иностранцев работающих в России, снизилась на 5,5 тыс. чел., и на конец анализируемого периода этот показатель составил 7,8 тыс. человек, рис. 1.7.

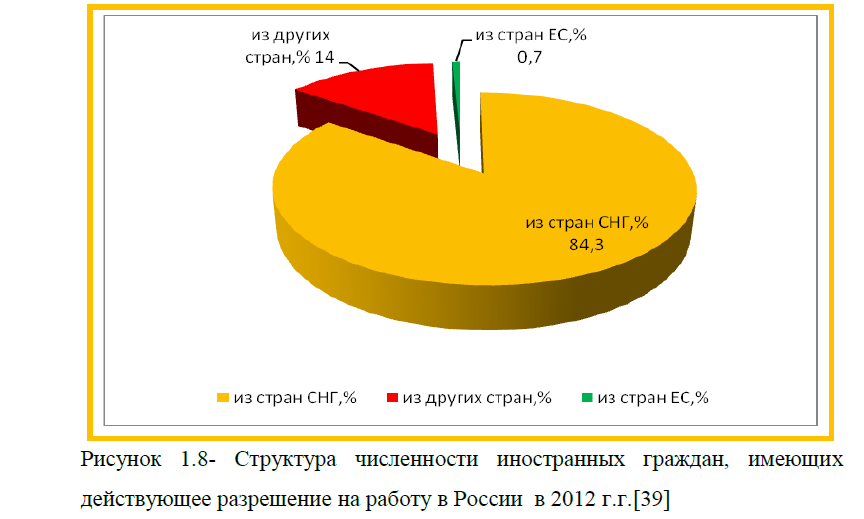

При этом отмечается наибольший удельный вес иностранных граждан из стран СНГ, работающих в России. Их доля в 2012 г. составила 84,3%. Незначительная доля иностранных граждан приходится на работников, прибывших из ЕС и других стран ( рис. 1.8).

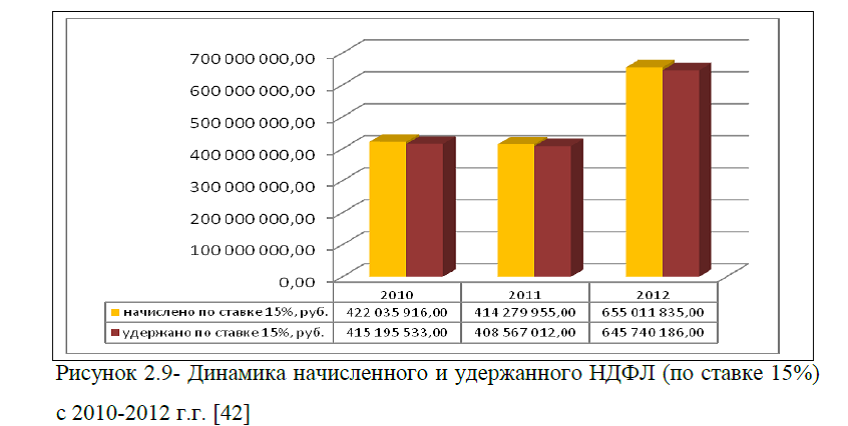

Таким образом, увеличение числа экономически активного населения приводит к росту налоговых поступлений с доходов физических лиц, поступающих в бюджет государства.

ДИПЛОМ НАЛОГИ ФИЗИЧЕСКИХ ЛИЦ РФ

Заказать магистерскую диссертацию без посредников и без предоплаты