Диплом: Совершенствование управления хозяйственными расходами школы (на примере Старской школы)

Проведем анализ хозяйственных расходов школы.

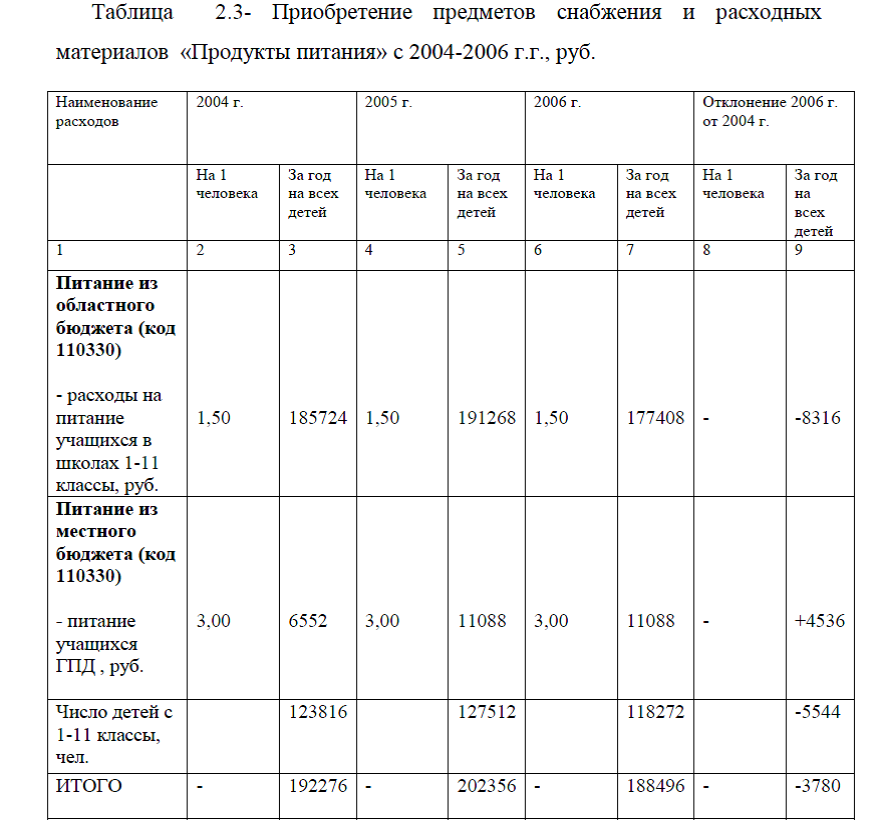

Анализируя затраты на питание учащихся в период с 2004-2006 г.г. видим (табл.2.3.), что стоимость питания на 1 человека не изменилась.

Анализируя затраты на питание учащихся в период с 2004-2006 г.г. видим (табл.2.3.), что стоимость питания на 1 человека не изменилась.Так, стоимость питания одного учащихся в школах 1-11 классы составляет 1 руб. 50 коп. в течении 2004-2006 г., стоимость питания одного учащегося ГПД составляет 3 руб. Но общая сумма затрат на питание в группе продленного дня все же увеличилась на 4536 руб. Это произошло за счет увеличения численности учащихся в ГПД. Так, численность учащихся в ГПД в 2004 г. составила 2184 человека; в 2005 г.-3696 человек, а в 2006 г.3696 человек. Т.е. за анализируемый период увеличение затрат на питание в ГПД связано с увеличением численности на 1512 человек. Произошло снижение общей суммы затрат на питание учащихся 1-11 классы на 8316 руб. это произошло за счет снижения количества учащихся на 5544 человека. И на конец анализируемого периода затраты на питание в целом по школе составили 188496 руб., а это на 3780 руб. ниже по сравнению с 2004 г.

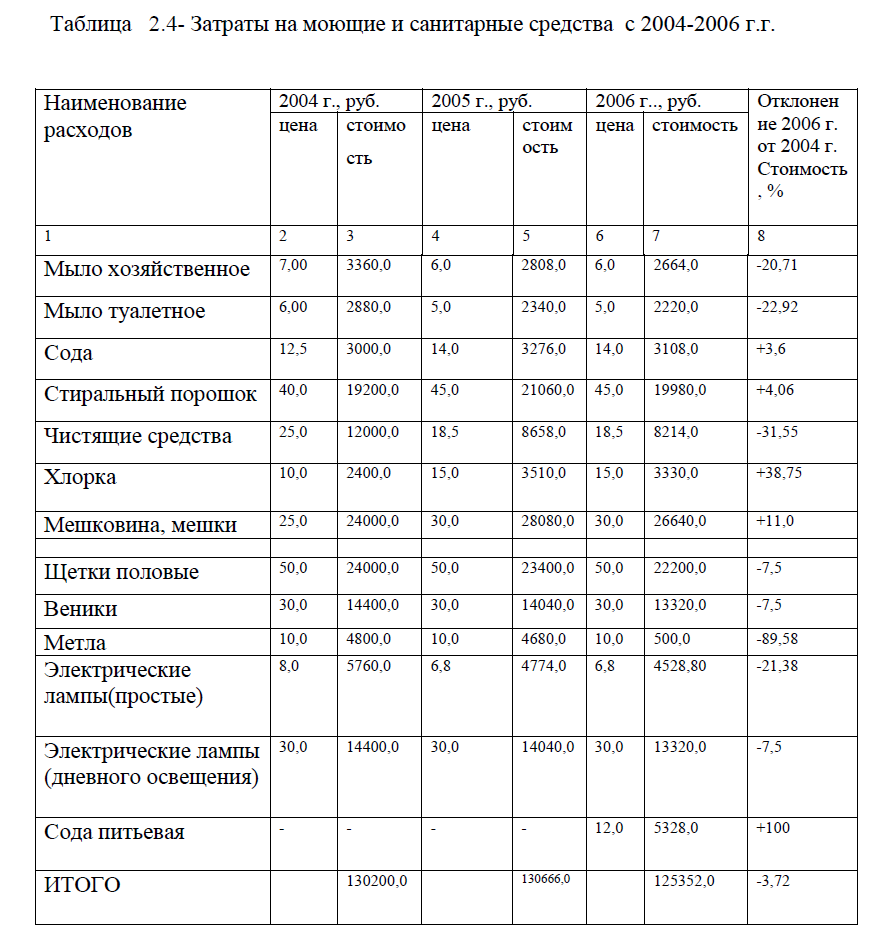

Произведем анализ затрат на моющие, санитарные средства и канцелярские принадлежности, табл.2.4.

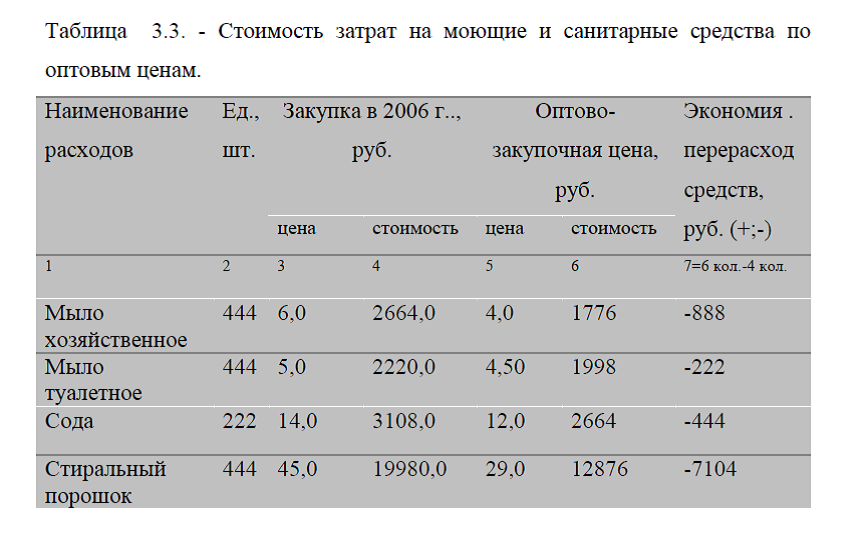

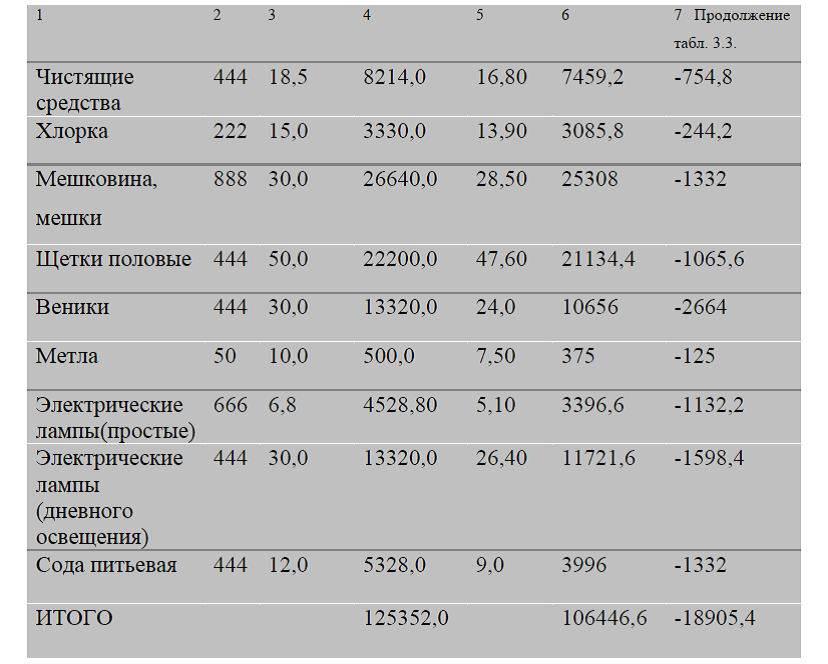

Единицей измерения моющих и санитарных средств –штуки. Стоимость рассчитывается умножением цены изделия на количество штук.

Данные табл. 2.4 показывают, что в течение анализируемого периода произошло снижение затрат на санитарные и моющие средства на 3,72% по сравнению с 2004 г. и в 2006 г. стоимость затрат составила 125352 руб. Это связано в основном с низкой закупочной ценой на принадлежности. Так, мыло хозяйственное в 2004 г. стоило 7,00 (закупали по 7 руб.), а в 2006 г. мыло хозяйственное купили по 6 руб., в связи с этим экономия затрат составила 20,71%. Туалетное мыло также в 2006 г. покупали по 5 руб., тогда как в 2004 г. стоимость туалетного мыла составила 6 руб., в связи с этим экономия составила 2,92%.

По другим видам санитарных средств видим рост, так, хлорка, стиральный порошок, сода, мешковина- подорожали в среднем на 5 руб., следствием этого явился рост затрат на эти средства.

Произошло снижение расходования средств на канцелярские принадлежности, табл.2.5 на 17,64%. Но снижение в основном произошло не из-за снижения покупной цены на канцелярские принадлежности, а за счет того, что количество покупаемых изделий было закуплено в меньшем количестве, чем в 2004 г. Так, тетради для экзаменов, клей, кнопки, скрепки, карандаши, ручки, скоросшиватели, краски, тушь –покупались по одной и той же цене , что и в 2004 г. А вот бумага писчая и бумага ватман в закупочной цене подорожали на 20 и 25 руб.

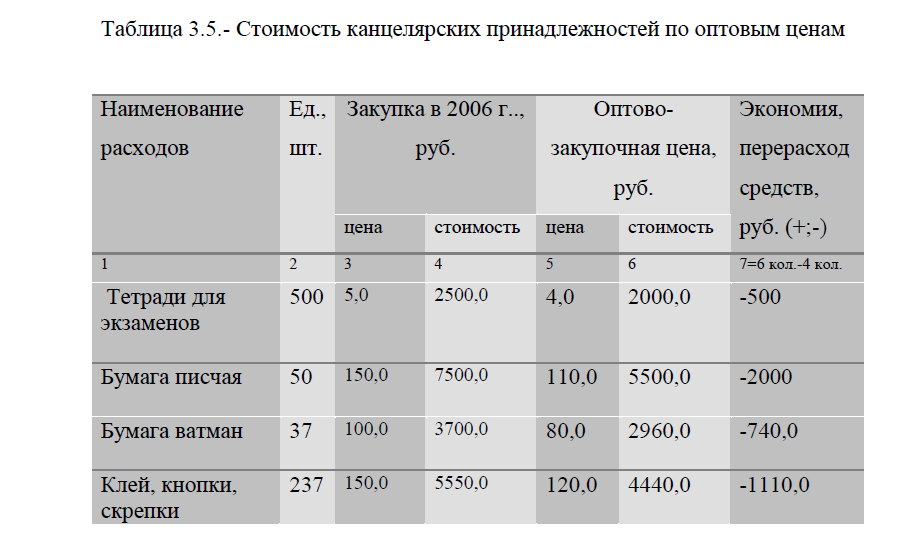

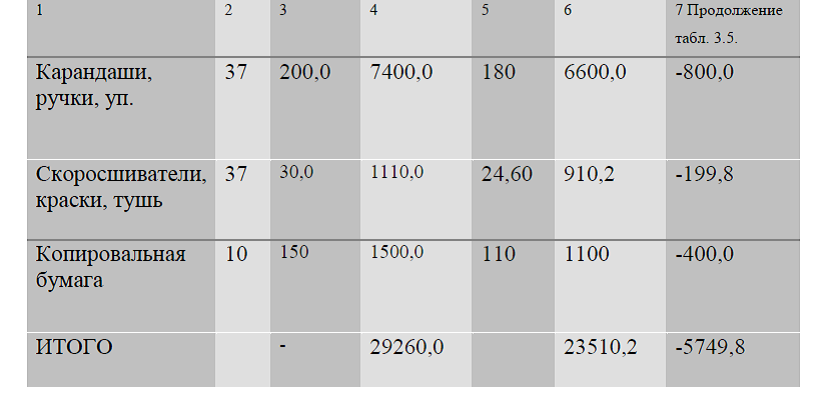

соответственно, в связи с этим и произошло увеличение стоимости затрат на бумагу. Но кроме того, что увеличилась цена, предприятие закупило этих видов канцелярских товаров в большем количестве, чем в 2004 г. Так, бумаги было закуплено на сумму 7500 руб., а это на 6200 руб. выше, чем в начале анализируемого периода.

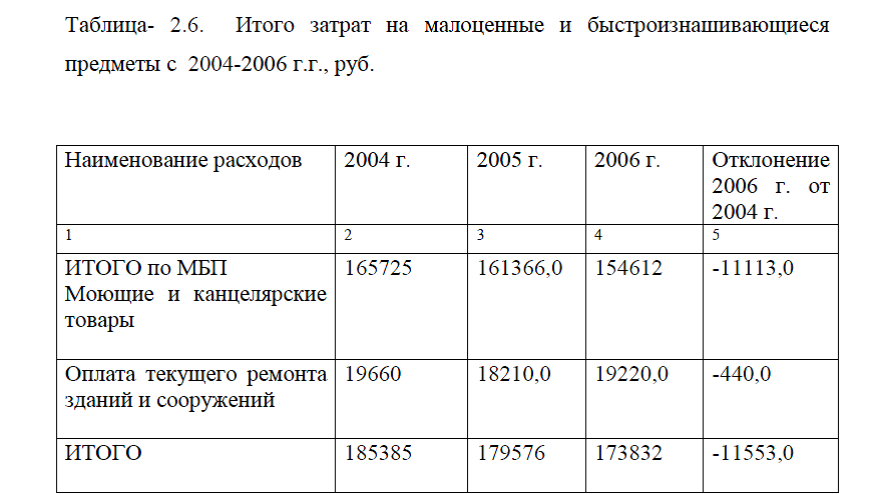

соответственно, в связи с этим и произошло увеличение стоимости затрат на бумагу. Но кроме того, что увеличилась цена, предприятие закупило этих видов канцелярских товаров в большем количестве, чем в 2004 г. Так, бумаги было закуплено на сумму 7500 руб., а это на 6200 руб. выше, чем в начале анализируемого периода.В раздел расходов малоценные и быстроизнашивающиеся предметы ( МБИ ) входят также расходы, связанные с оплатой текущего ремонта зданий и сооружений, табл. 2.6.

В течении 2004-2006 г.г. наблюдается снижение затрат по этой статье расходов на сумму -440,0 руб. Затраты по канцелярским принадлежностям и моющим средствам снизились на 11113 руб. Это значительная экономия за три года. В связи с этим общая сумма расходов по МБИ произошла на 11553,0 руб.

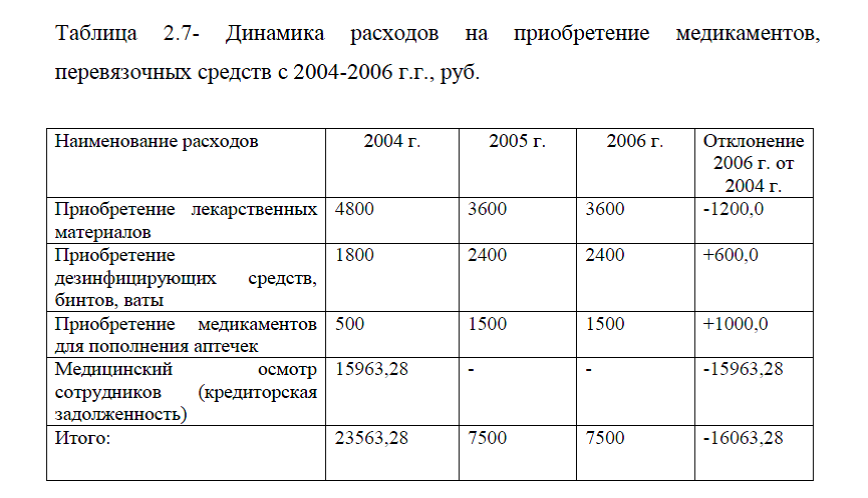

Данные по приобретению медикаментов, перевязочных средств приведены в табл. 2.7. Данные табл.2.7 показывают снижение затрат на медикаменты и медицинское обслуживание. Так как работники предприятия проходят медицинский осмотр 1 раз в три года, стоимость за медицинский осмотр сотрудников в 2004 г. составила 15963,28 руб., тогда как в последующие годы стоимость затрат по медицинскому осмотру имеет нулевое значение. В связи с этим произошло снижение общей стоимости затрат на медикаменты и медицинское обслуживание снизилась на 16063,28 руб. и на конец анализируемого периода затраты составили 7500 руб., а это приобретение медикаментов, бинтов, ваты и т.д. Причем в течении анализируемого периода для школы выделяется примерно одинаковая сумма для лекарственных средств и медикаментов.

На оплату услуг связи расходовалось от 7498,0 руб. в 2004 г. до 16582 руб. в 2006г., табл.2.8. Увеличение за три года произошло на 9084,0 руб.

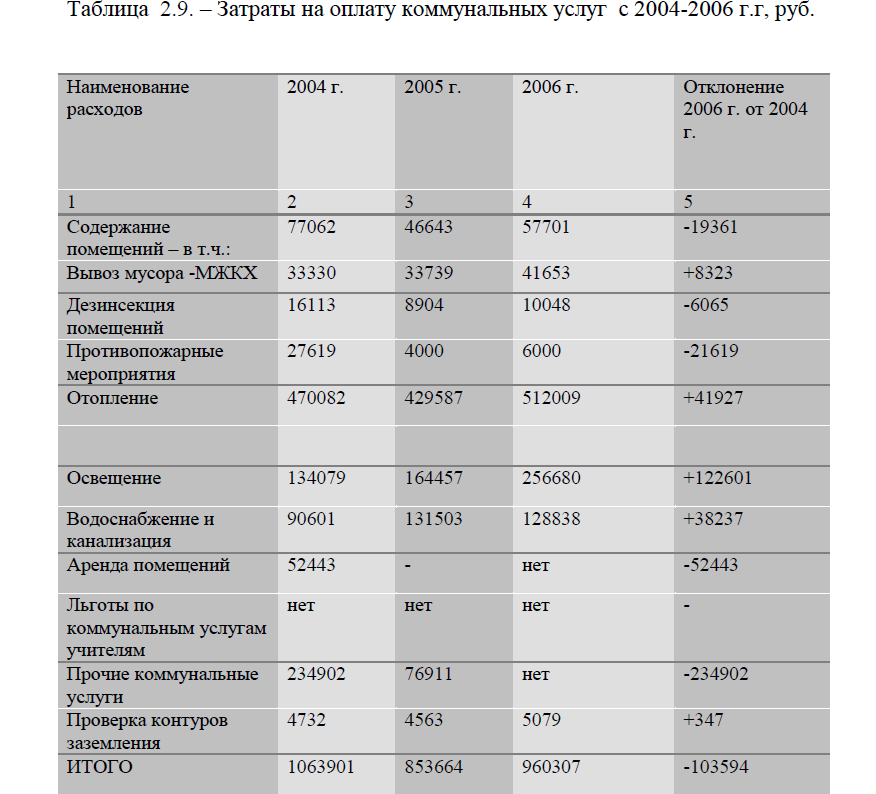

В том числе расходы на отправку почтовых отправлений увеличились на 2800 руб.; стоимость междугородних переговоров увеличилась на 3300,0 руб. Услуги связи за основной телефон подорожали на 4034,8 руб. и составили в 2006 г. 9982 руб. Это подорожание связано в первую очередь с учетом роста цен на почтовые отправления и цен на услуги связи. Стоимость оплаты коммунальных услуг снизилась на 103594 руб., табл. 2.9.

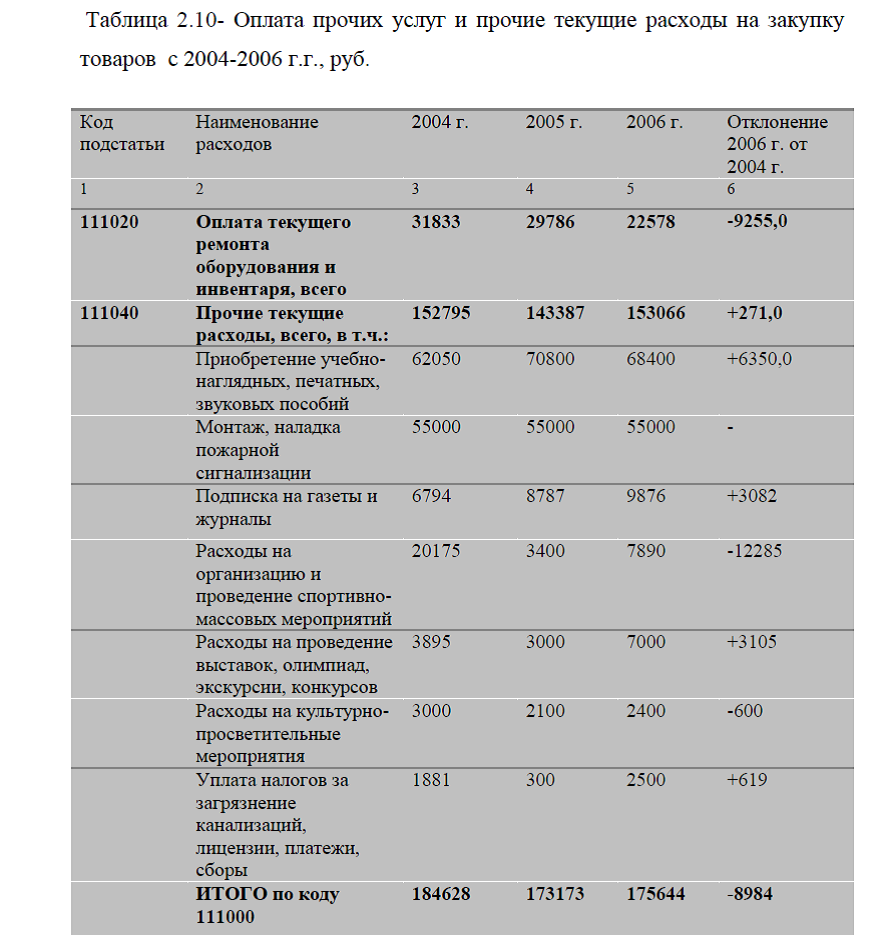

Такое снижение с 2004-2006 г.г. произошло за счет экономии аренды помещений и прочих коммунальных услуг на 52443 руб. и 234902 руб. Но и на содержание помещение также расходовалось меньше финансовых ресурсов , чем в 2004 г. Так, экономия на содержание помещений составила 19361 руб. Хотя затраты на отопление, освещение и водоснабжение увеличились, это произошло за счет подорожания этих услуг с учетом индексации цен. Оплата прочих услуг и прочие текущие расходы на закупку товаров представлены в табл.2.10.

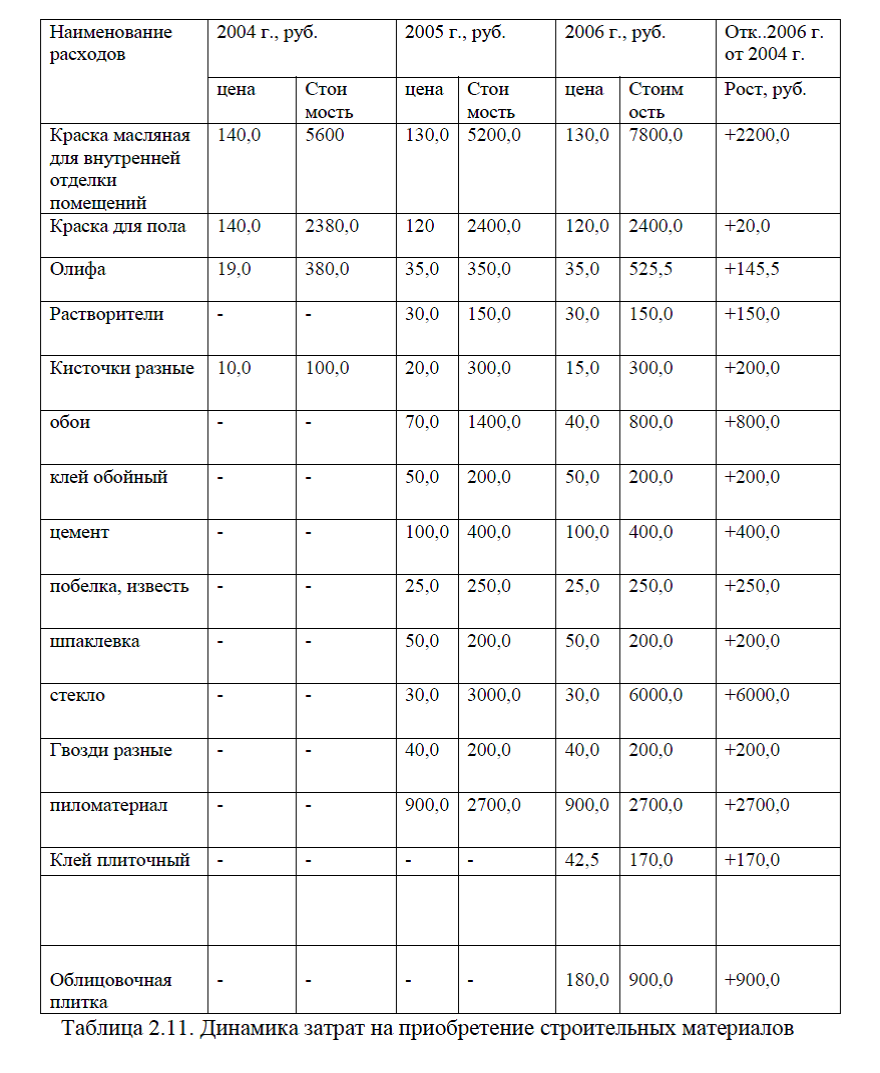

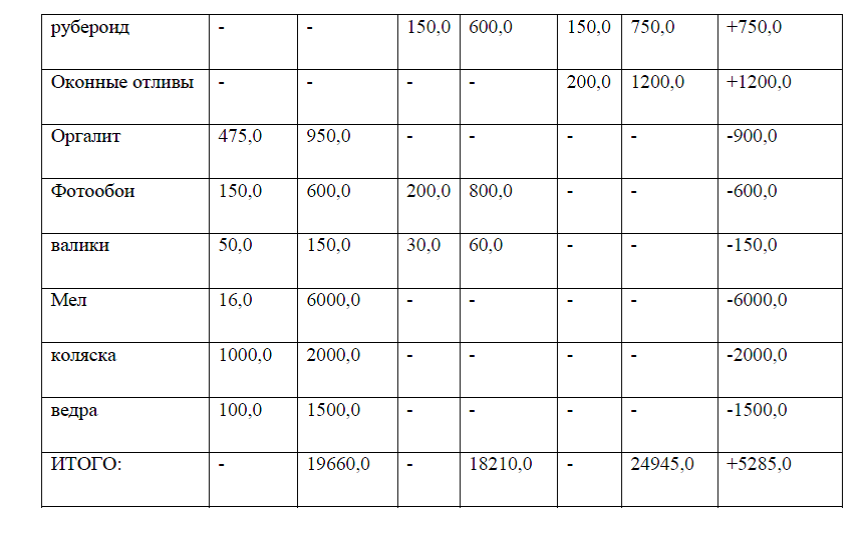

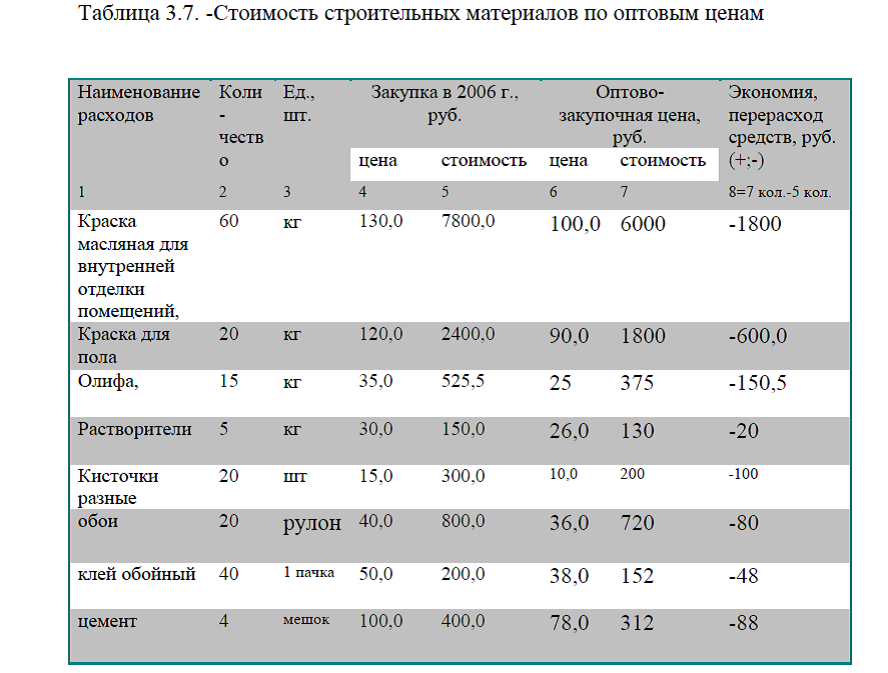

Оплата текущего ремонта оборудования и инвентаря снизилась к 2006 г. на 9255,0 руб. , а стоимость прочих текущих расходов возросла на 271,0 руб. В связи с этим общая сумма расходов (по коду 111000) снизилась на 8984 руб. Динамика затрат на приобретение строительных материалов с 2004-2006 г. приведена в табл. 2.11.

Затраты на приобретение строительных материалов зависят от цены на покупные изделия, а также в зависимости от объема закупаемых товаров. Так, по некоторым изделиям наблюдается снижение цены на товары; по другим видам строительных материалов наоборот произошел рост цен. Поэтому в связи с этим общая стоимость затрат на строительные материалы для отделки помещений увеличилась на 5285,0 руб. и составила 24945,0 руб.

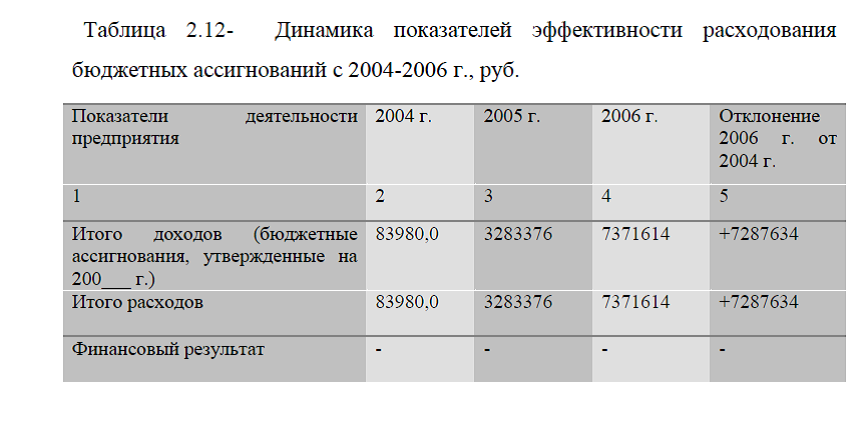

Итоговые показатели эффективности расходования бюджетных ассигнований представлены в табл.2.12.

Динамика показателей эффективности расходования бюджетных ассигнований с 2004-2006 г., табл. 2.12, показывают, что средства расходовались в том объеме, которые финансировались из бюджета. Так же видим, что финансирование из бюджета в фонд школы на развитие, на улучшение условий для школьников и т.д. с 2004-2006 г.г. увеличилось на 7287634 руб., как показано в динамике, рис.2.1. , а это значительный прирост финансовых ресурсов для улучшения условий учащихся 1-11 классы.

Диссертация на заказ без посредников