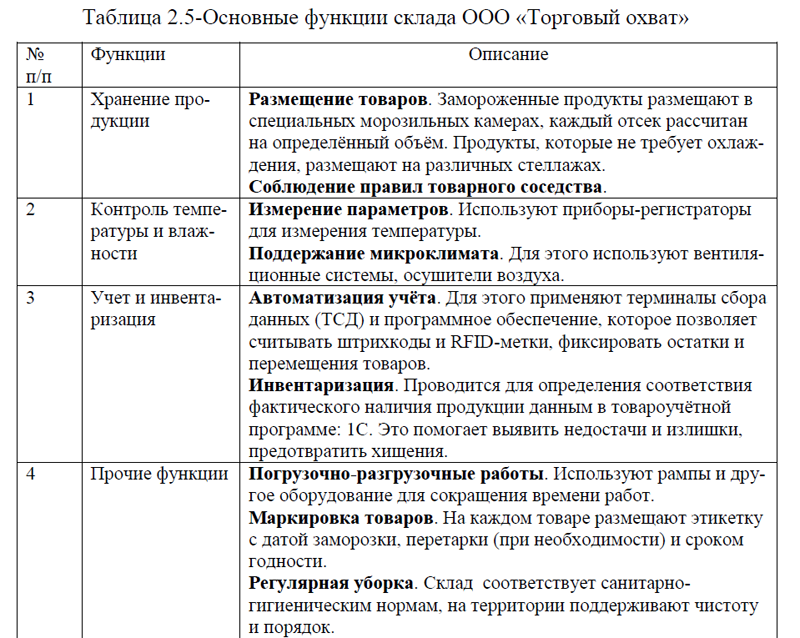

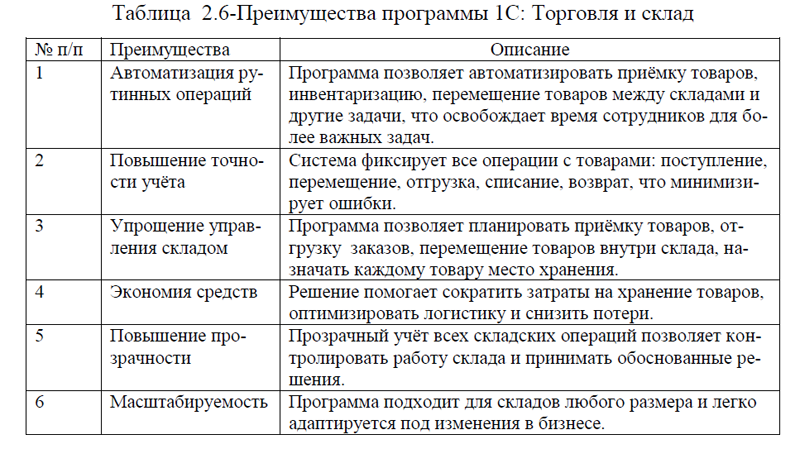

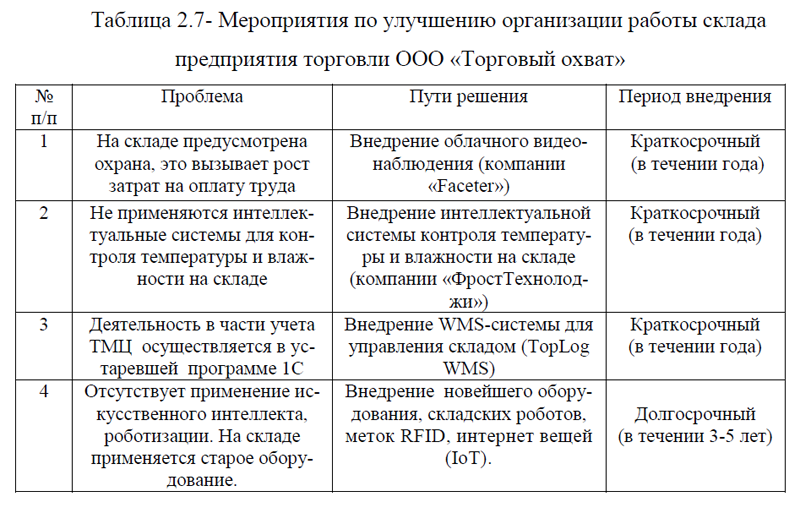

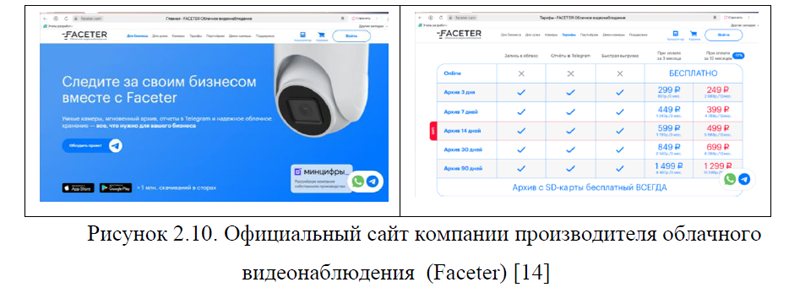

ВКР: Организация работы склада предприятия торговли на примере ООО «Торговый охват»

ВКР СКЛАД ТОРГОВЫЙ ОХВАТ(2025)

[collapse]

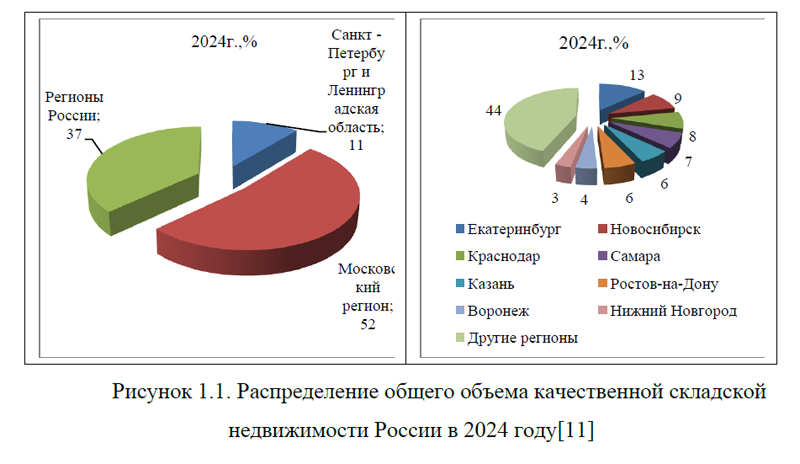

Проведем анализ развития рынка складской недвижимости в России по имеющимся данным статистической отчетности с 2017-2024гг. и прогнозные показатели на 2025 год.[11] Общий объем предложения качественных складских площадей в России по итогам 2024 г. составил 49,8 млн. м2. Из них 52% (или 25,9 млн. м2) приходится на Московский регион, 11% (5,5 млн. м2) – на Санкт-Петербург и Ленинградскую область и порядка 37,0% (18,4 млн. м2) – на остальные регионы России, рисунок 1.1.

В Приволжском федеральном округе располагается 4,9 млн. м2 (27,0%) качественных складских площадей от общего объема предложения в регионах России (не включая Московский регион и Санкт-Петербург с Лен. областью). Наиболее крупными регионами данного округа являются Самара (1,2 млн. м2), Казань (1,2 млн. м2) и Нижний Новгород (0,6 млн. м2).

На втором месте расположен Центральный федеральный округ, где помимо Московского региона сосредоточено 3,5 млн. м2 (19,0%) качественной складской недвижимости. Из них 50,0% приходится на Воронеж (0,8 млн. м2), Тулу (0,5 млн. м2) и Калугу (0,4 млн. м2).

Далее с сопоставимыми объемами следуют три федеральных округа – Южный (3 млн. м2), Уральский (3 млн. м2), и Сибирский (2,6 млн. м2). Их доля в общей структуре регионального предложения составляет 16,0%, 16,0% и 14,0% соответственно. На Дальневосточный, Северо-Кавказский и Северо-Западный ФО (не включая Санкт-Петербург и Ленинградская область) суммарно приходится 1,4 млн. м2 (8,0%) всего объема складского предложения среди регионов России.

По итогам 2024 г. самыми крупными регионами по общему объему качественной складской недвижимости стали Екатеринбург, Новосибирск, Краснодар, Самара, Казань и Ростов-на-Дону: суммарно они формируют половину регионального складского рынка. Эти города являются центрами крупнейших российских агломераций по численности населения, а также логистическими центрами своих федеральных округов.

Общий объем складских площадей, введенных в 2024 г. в России, составил 4 млн. м2, что на 17,0% больше, чем в 2023 г. Из общего объема введенных в эксплуатацию складских площадей 30,0% (1 235 тыс. м2) приходится на Московский регион, 18,0% (713 тыс. м2) – на Санкт-Петербург и Ленинградскую область и 52,0% (2 090 тыс. м2) – на остальные регионы России. По сравнению с 2023 г. объемы завершенного строительства в Московском регионе сократились на 12,0%. В то же время в регионах России (без учета Московского региона и Санкт-Петербурга с Ленинградской областью) за аналогичный период показатель вырос на 21,0% по сравнению с рекордным показателем 2023 г., тем самым обновив исторический максимум.

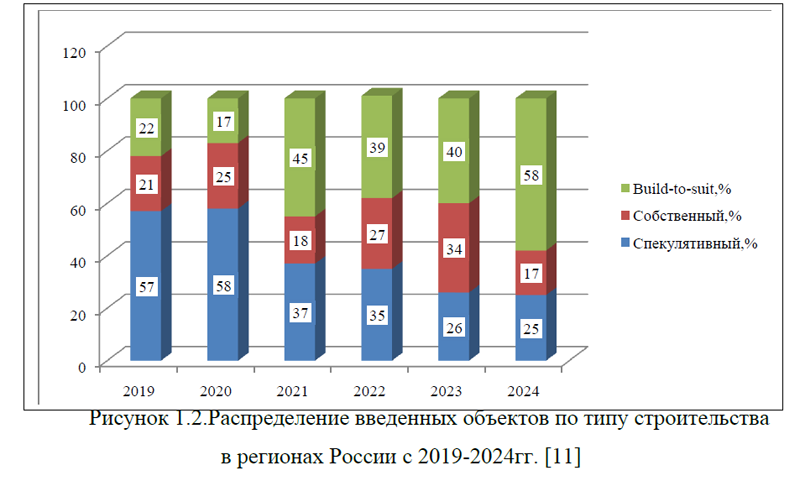

Лидером по объему ввода в регионах в 2024 г. вновь стал Екатеринбург, где было построено 174 тыс. м2 качественной складской недвижимости, что составило 8,3% общего объема ввода в регионах России. Также в тройку лидеров по данному показателю вошли Ставрополь –166 тыс. м2 (7,9%) и Саратов – 133 тыс. м2 (6,4%). Пермь и Казань расположились на четвертом и пятом месте (по 6,2%), на них пришлось 131 и 130 тыс. м2 соответственно. Большие объемы ввода в данных регионах обусловлены завершением строительства крупных объектов формата build-to-suit, рисунок 1.2.

В целом на данные 5 регионов пришлось 35,0% общего объема ввода в регионах России за 2024 г. Складские проекты, построенные по техническому заданию клиента, продолжают преобладать в общей структуре ввода.

Объекты, построенные в формате build-tosuit составляют 58% (1 206 тыс. м2) суммарного объема вода за 2024 г. Наиболее крупными складскими комплексами данного типа стали распределительные центры Ozon на территории NK Park Саратов (119 тыс. м2), индустриального парка «Култаево» в Перми (введены очереди 1, 2 – 69 тыс. м2, планируемая общая площадь – 117 тыс. м2) и логистического парка «Солнечный» в Омске (введена фаза 3.1 – 68 тыс. м2, планируемая общая площадь – 180 тыс. м2).

Спекулятивные объекты по сравнению с 2023 г. поднялись на второе место в общей структуре ввода, заняв 25,0% (521 тыс. м2), однако объем ввода данного типа объектов не претерпел значительных изменений. В 2024 г. наиболее крупными построенными спекулятивными объектами стали новый корпус в логистическом комплексе «Придорожный» на территории индустриального парка «Преображенка» в Самаре (50 тыс. м2), а также два складских комплекса –«Карасунский» в Краснодаре и «Апельсин» в Екатеринбурге (38 и 37 тыс. м2 соответственно).

Складские комплексы, построенные на собственном земельном участке самостоятельно либо с привлечением подрядных организаций сместились на третий план в общей структуре ввода по сравнению с 2023 г., заняв лишь 17,0% (363 тыс. м2). Значительную долю данного объема составили крупные логистические центры компании Wildberries в Рязани, Тамбове, Владимире и Невинномысске, на которые суммарно пришлось 312 тыс. м2.

Из общей структуры ввода складских объектов в регионах России видно, что за последние 5 лет строительство объектов под конкретного заказчика стало более распространенным, чем спекулятивное, что является следствием повышенного спроса на объекты build-to-suit, в первую очередь со стороны представителей сектора онлайн-торговли. Кроме того, BTS-проекты связаны с меньшим уровнем риска для девелопера, поскольку отсутствует необходимость поиска клиентов, контракты с арендаторами заключаются на более длительные сроки.

Доля свободных складских площадей в регионах России сокращалась быстрыми темпами с 2019 г. и достигла минимума в 2023 г. – 0,3%. По итогам 2024 г. показатель вырос на 1,7 % и составил 2,0% по предложениям прямой сдачи в аренду. Объем свободных площадей в субаренду в регионах минимален и не превышает 0,2% общего объема предложения.

В связи с распространением практики досрочной сдачи строящихся объектов в аренду на рынке появляется существенно меньше качественных складских площадей, особенно класса А. Однако по итогам 2025 г. стоит ожидать увеличения доли вакантных площадей (остатки полезных площадей в коммерческой недвижимости, после зафиксированных сделок продаж, аренды за выбранный период) на региональных рынках, вызванного замедлением активности арендаторов, рисунок 1.3.

Рассмотрим спрос на рынке складской недвижимости в России. По итогам 2024 г. общий объем заключенных сделок в качественных складских объектах на территории России составил 5,2 млн. м2, что на 33,0% меньше аналогичного показателя предыдущего года. Из данного объема сделок 48,0% пришлось на Московский регион (2,5 млн. м2), 6,0% –на Санкт-Петербург и Ленинградскую область (333 тыс. м2) и 46,0% – на другие регионы (2,4 млн. м2).

Общий объем заключенных сделок в регионах России (не включая Мо-скву и Санкт-Петербург) за 2024 г. составил 2 356 тыс. м2, что на 32,0% ниже

аналогичного показателя за 2023 г., однако это значение все еще в 2 раза превышает аналогичный показатель 2021 г., рисунок 1.4.

Отдельно стоит отметить, что объем заключенных сделок за 2024 г. в регионах России второй год подряд держится на одном уровне с аналогичным показателем по Московскому региону. По итогам 12 месяцев 2024 г. в 12 регионах России (не включая Московский регион и Санкт-Петербург с Ленинградской областью) были заключены сделки с качественной складской недвижимостью суммарной площадью более 100 тыс. м2 в каждом из регионов – на 2 региона меньше, чем в 2023 г.

На эти 12 субъектов пришлось 85,0% общего объема сделок. Лидерами по объему заключенных сделок стали Казань (256 тыс. м2), Ростов-на-Дону (255 тыс. м2), Уфа (216 тыс. м2), Краснодар (196 тыс. м2) и Оренбург (173 тыс. м2).

Объем сделок формата build-to-suit в регионах России уменьшился по

сравнению с 2023 г. на 25,0% и составил 2,1 млн. м2. Доля сделок данного формата занимает в общей структуре 91,0%, увеличившись на 9,0 % по сравнению с предыдущим годом. Основными клиентами, которые заинтересованы в строительстве складских объектов по специальному техническому заданию, остаются представители онлайн- и офлайн-ретейла: на них приходится 82,0 и 10,0% общего объема сделок данного типа.

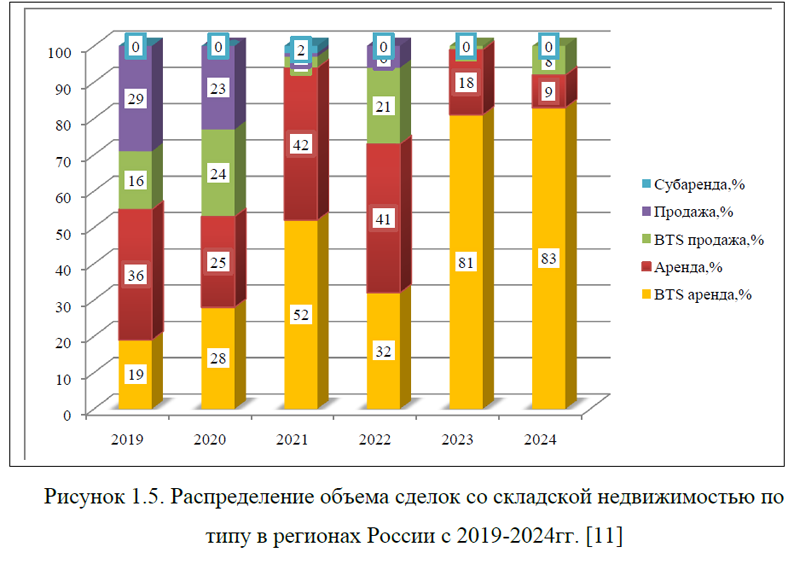

Объем сделок по продаже и аренде спекулятивных складских площадей уменьшился по сравнению с аналогичным показателем прошлого года

на 65,0% и составил 214 тыс. м2. Доля сделок по продаже и аренде спекулятивных складских площадей также снизилась в общей структуре спроса на 9,0% по сравнению с 2023 г. и составила лишь 9,0%, рисунок 1.5. Наибольший объем сделок был заключен с компаниями онлайн-торговли – 105 тыс. м2.

На втором месте практически с равным объемом – розничная торговля и производственные компании. Объемы сделок составили 42 тыс. м2 и 39 тыс. м2 соответственно. В связи с изменившимися макроэкономическими условиями существует вероятность расторжения сделок, заключенных в формате BTS-аренды, общей площадью 950 тыс. кв. м (40,0% объема всех сделок в регионах России) с последующей сдачей в аренду строящихся площадей на спекулятивном рынке.

По итогам 2024 г. наибольший объем сделок (1,9 млн. м2) был заключен с онлайн-ретейлерами – их доля в общей структуре сделок составила 79,0%. Традиционный ретейл сохранил второе место в общей структуре сделок, однако доля сегмента в объеме сделок снизилась до 11,0%. Таким образом, онлайн- и офлайн-ретейлеры остаются основными драйверами спроса в регионах, рисунок 1.6.

C 2019 г. на фоне стремительного развития электронной коммерции доля сделок с онлайн-ретейлерами существенно увеличилась, достигнув рекордных 67,0% в 2023 г. В 2024 г. данный максимум был обновлен, однако в следующем году ожидается снижение активности онлайн-ретейлеров.

Рассмотрим коммерческие условия рынка складской недвижимости. За 2024 г. средневзвешенная ставка аренды складских площадей класса A в регионах России выросла на 39,0% по сравнению с IV кв. 2023 г. и достигла значения 10 400 руб./м2/год без НДС, ОРЕХ и коммунальных платежей (triple net), рисунок 1.7.

Стабилизация роста стоимости аренды на уровне индексации, которую мы увидели во второй половине 2022 г., сменилась стремительным ростом в 2023–2024 гг. Темпы роста последних двух лет также превзошли значения 2021 г., когда по итогам 12 месяцев удорожание составило 32,0%. Ускоренный рост средневзвешенной ставки аренды в регионах России соотносится с динамикой на более крупных рынках Москвы и Санкт-Петербурга.

Диапазон запрашиваемых ставок аренды в объектах класса А на вторичном рынке составляет 8–12 тыс. руб./м2/год triple net для регионов России. При этом нужно учитывать, что стоимость аренды, как и ее рост в течение года отличаются в зависимости от региона.

В более удаленных регионах России – на территориях Сибирского и Дальневосточного ФО – ставки аренды на складские площади класса А могут составлять более 12 тыс. руб./м2/год triple net. На стоимость аренды в данных регионах влияют такие факторы, как короткий строительный сезон, ограниченность поставщиков, а также сложности с логистикой стройматериалов.

Запрашиваемые ставки аренды на класс А в объектах будущего предложения и проектах build-to-suit выше и находятся в диапазоне 9–13 тыс. руб./м2/год triple net.

Итак, по прогнозам экспертов в 2025 году в регионах России (не включая Московский регион и Санкт-Петербург с Ленинградской областью) стоит ожидать снижения объема сделок на рынке складской недвижимости до уровня 1,1 млн. м2. Данный объем будет сопоставим со значениями 2021 г. и займет 31,0% общего объема заключенных сделок в качественных складских объектах по всей стране.

Cуммарный объем ввода в течение 2025 г. может составить 3,7 млн. м2 качественной складской недвижимости или 51,0% прогнозного объема завершенного строительства по России в целом (7,3 млн. м2). На фоне ожидаемого роста объема ввода и снизившегося в 2024 г. объема сделок эксперты прогнозируют, что доля вакантных площадей в регионах России увеличится и приблизится к показателю 2,5%. Исходя из этого, видно основания для замедления темпов роста запрашиваемых арендных ставок в 2025 г. В конце 2025 г. средневзвешенная ставка аренды на складские площади в объектах класса А по регионам России может составить 11 тыс. руб./м2/год triple net.

По оценкам компании Nikoliers, в 2025 году спрос на складские площади в России составит 3,7–4,2 млн. кв. м. Это на 22,0% ниже показателей 2024 года и на 36,0 % меньше, чем в 2023 году. Такое снижение объясняется рядом факторов: замедление экономического роста, влияющее на потребности бизнеса в складской недвижимости; оптимизация площадей маркетплейсами, переходящими на BTS-проекты (build-to-suit – строительство под заказ); рост арендных ставок, что делает аренду менее доступной для многих компаний. Таким образом, рынок постепенно приходит в равновесие после бурного роста прошлых лет. Таковы результаты развития рынка складской недвижимости в России. Однако, на развитие рынка складской недвижимости, влияют не только показатели спроса, предложения и коммерческих условий рынка, но и внутренние факторы организации складского хозяйства. В настоящее время наибольшую популярность в организации работы склада получили- инновационные технологии. Для того, чтобы подробнее рассмотреть сущность умных складов и цифровых технологий в складском хозяйстве, перейдем к следующему параграфу выпускной квалификационной работы.

ВКР: Организация работы склада предприятия торговли на примере ООО «Торговый охват»

ВКР СКЛАД ТОРГОВЫЙ ОХВАТ(2025)

[collapse]

Приложение 1. Бухгалтерская отчетность

ВКР СКЛАД ТОРГОВЫЙ ОХВАТ ПРИЛ.1

[collapse]