Диплом на тему: Современное состояние и перспективы развития банковского кредитования населения

ДИПЛОМ БАНКОВСКОЕ КРЕДИТОВАНИЕ СКАЧАТЬ

[collapse]

Проведем анализ рынка банковского кредитования населения в РФ по имеющимся данным Росстата и ЦБ РФ.

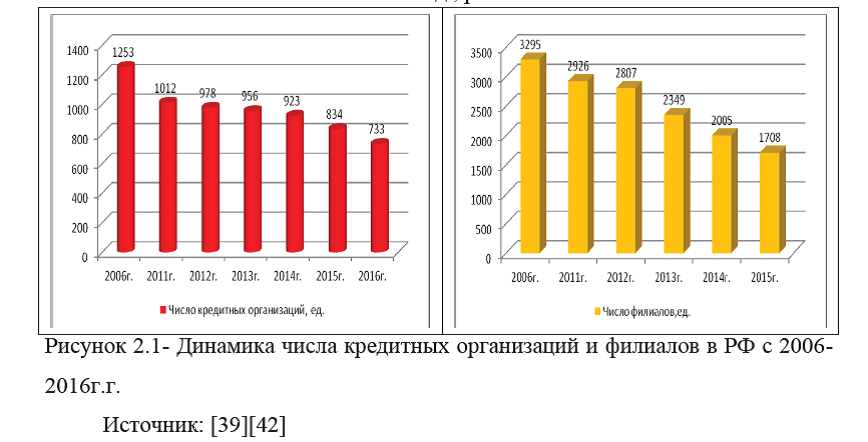

Данные статистической отчетности показывают, что на протяжении ряда лет, в частности с 2006-2016г.г. в России наблюдается снижение числа кредитных организаций на 520 ед. и по данным на начало 2016 г. их число составило 733 ед., рис.1.

Замечено снижение числа кредитных организаций на протяжении всего анализируемого периода, при этом снижение по отношению к предыдущему году составило 12,11%, по сравнению с тем же показателем 2014 г. количество кредитных организаций снизилось на 190 ед. Снижается не только число кредитных организаций РФ, но и количество филиалов, которые в 2015 г. составили 1708ед., а это на 14,83% ниже показателя предыдущего года и на 48,16% ниже показателя начала анализируемого периода.

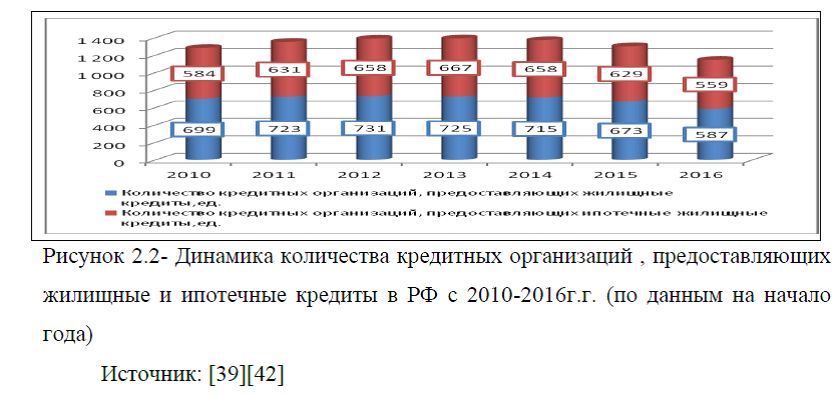

На общее снижение числа кредитных организаций в РФ оказало влияние снижение числа кредитных организаций по всем видам кредитования, рис.2.

В частности, число кредитных организаций, предоставляющих ипотечные жилищные кредиты составило 559 ед., а это на 11,13% ниже показателя предыдущего года и на 4,28% ниже показателя начала анализируемого периода. Количество кредитных организаций, предоставляющих жилищные кредиты снизилось на 16,02% по отношению к показателю 2010г. и составило 587 ед., рис..2.

Количество кредитных организаций, приобретающих права требования по ипотечным жилищным кредитам в РФ с 2010-2016г.г. также имеет динамику снижения и в 2016 г. их число составило 141 ед., а это на 9 ед. ниже показателя предыдущего года и на 8 ед. меньше показателя 2014 г., рис.3.

Количество кредитных организаций, привлекающих рефинансирование на вторичном рынке жилья на протяжении анализируемого периода колеблется в пределах от 167 до 110 ед., при этом снижение по отношению к показателям 2015г. и 2014 г.г. составило 25,17% и 27,63% соответственно, рис.4.

Количество кредитных организаций, осуществляющих перекредитование ранее выданных ипотечных жилищных кредитов занимает небольшой удельный вес в общем количестве кредитных организаций и на протяжении анализируемого периода их число колеблется в пределах от 5 до 34 ед. При этом, по отношению к показателю 2010 г. число организаций выросло на 29 ед. и составило 34 ед. по данным на начало 2016 г., по сравнению с предыдущим показателем, число организаций снизилось на 3 ед., рис.4.

Таким образом, в целом динамика числа кредитных организаций в РФ показывает снижение, снижается и число филиалов, произошло снижение числа кредитных организаций осуществляющих кредитование на рынке жилья , перекредитование ранее выданных ипотечных жилищных кредитов, а также число организаций осуществляющих рефинансирование на вторичном рынке ипотечного кредитования.

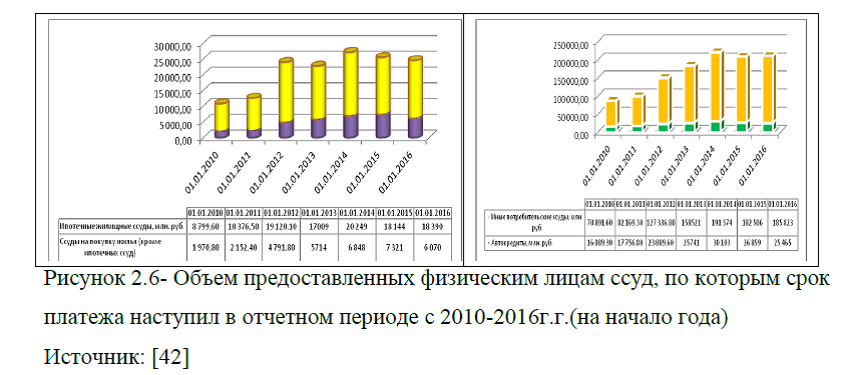

В продолжении темы, необходимо провести анализ динамики и структуры выданных кредитов населению РФ. По имеющимся данным за 2010-2016г.г. динамика ссуд, выданных физическим лицам ежегодно увеличивается и по данным на начало 2016 г. было выдано 10278829 млн. руб., а это почти в три раза превышает показатель 2010г., рис.5.

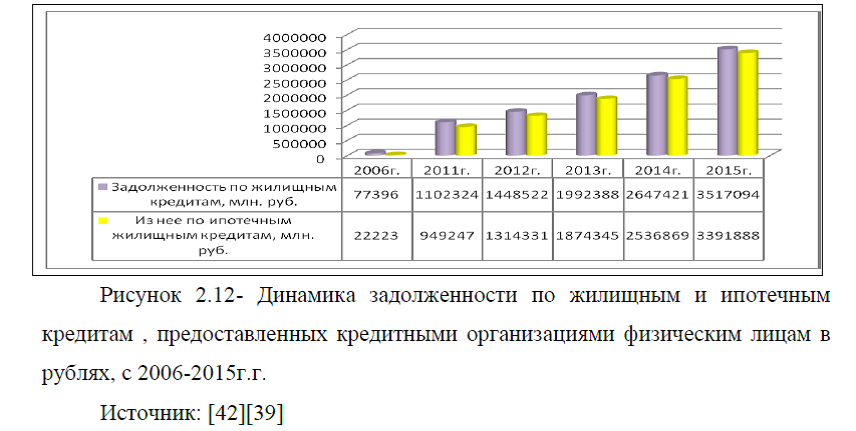

При этом ипотечные ссуды увеличились на 108,98% и составили 18390 млн. руб., однако по отношению к показателю 2014 г. произошло снижение на 9,18%.Ссуды на покупку жилья (кроме ипотечных ссуд) возросли на 207,99% и составили 6070 млн. руб., рис.6. Положительной является и динамка по потребительским ссудам и автокредитам и за последние шесть лет увеличение по этим видам ссуд составило 162,12% и 58,27% соответственно. Следует отметить, что за более короткий промежуток времени, в частности за 2014-2016г.г. наблюдается снижение объема перечисленных выше видов кредитов и снижение потребительского кредитования произошло на 5551 млн. руб. и составило 185823 млн. руб. Автокредиты снизились на 4638 млн. руб. и составили на конец анализируемого периода 25465 млн. руб., рис.6.

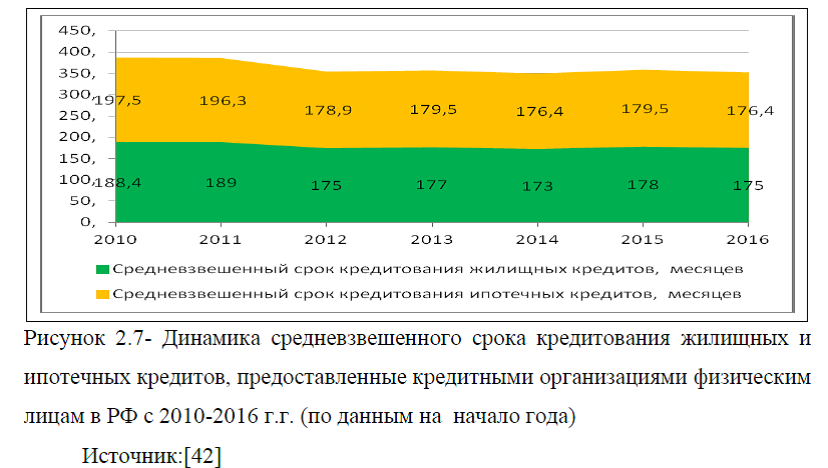

Не менее важными показателями рынка кредитования населения РФ является показатели средневзвешенного срока кредитования и средневзвешенных ставок по кредитам. В частности, за 2010-2016.г.г. в РФ средневзвешенный срок кредитования жилищных кредитов ежегодно снижается и в 2016г. составил 176,4 мес., а это на 21,1 мес. ниже показателя 2010 г. и на 3,1 мес. ниже показателя предыдущего года, рис.7.

Средневзвешенный срок кредитования ипотечных кредитов ниже средневзвешенного срока кредитования жилищных кредитов на 1,4 мес. и по данным на начало 2016 г. этот показатель составил 175 мес. При этом данный показатель в динамике имеет тенденцию снижения и по отношению к началу анализируемого периода средневзвешенный срок кредитования ипотечных кредитов снизился на 13,4 мес.

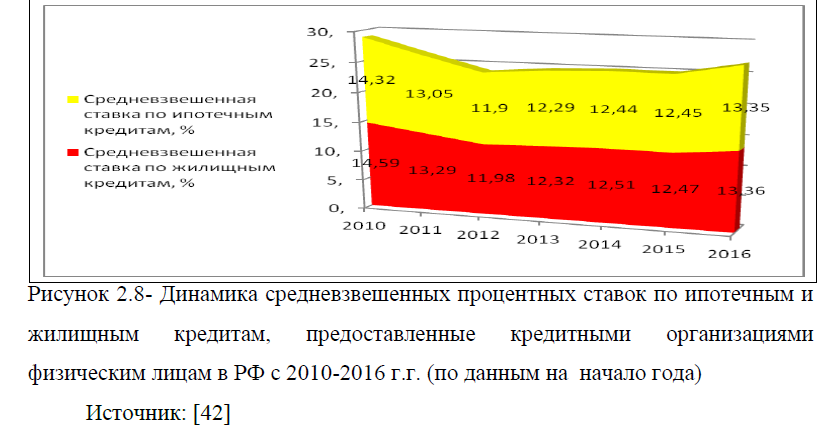

Снижение наблюдается не только по средневзвешенному сроку кредитования, но и средневзвешенным ставкам, которые в 2016 г. составили 13,35%- по ипотечным кредитам, и 13,36% по жилищным кредитам. В среднем снижение составило более одного процента, рис.8.

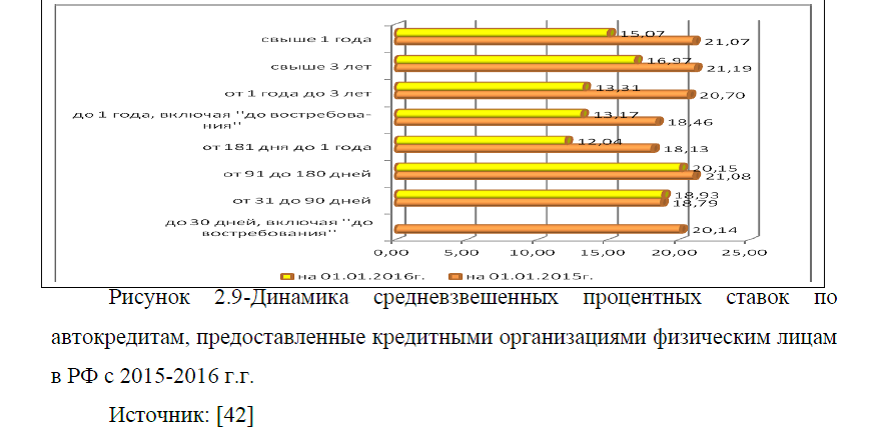

Аналогичная ситуация наблюдается по средневзвешенным ставкам по автокредитам. В частности, более чем на 5% произошло снижение ставок при кредитовании автомобилей сроком свыше одного года, ставки кредитования сроком до 3 лет и более трех лет снизились на 7,39% и 4,22% соответственно. При кредитовании автомобилей на более меньший срок, процентные ставки снизились в пределах одного процента по отношению к показателю предыдущего года, рис.9.

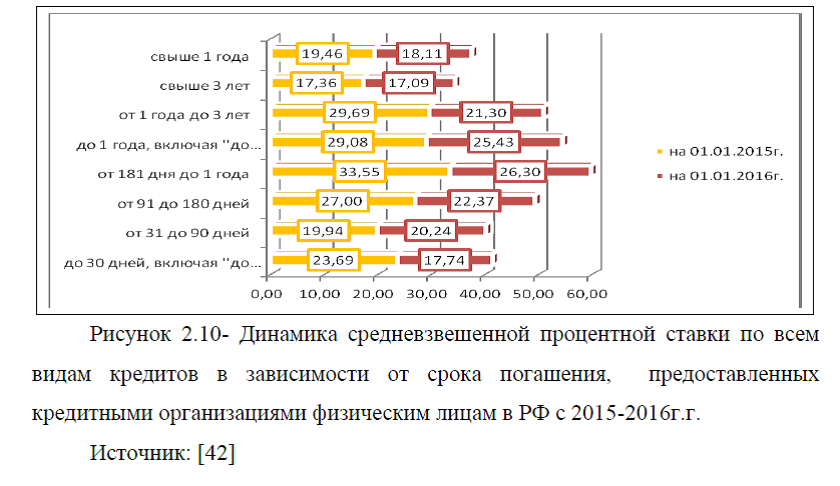

В целом по всем видам кредитов наблюдается снижение процентных ставок и замечено, что чем больше срок кредитования, тем большее снижение произошло по процентным ставкам. В частности, процентные ставки по кредитам, продолжительностью от одного года до трех лет снизились на 8,39% и составили на январь 2016г.- 21,30%.

При кредитовании от 181 дня до 1 года и от 91 дня до 180 дней произошло снижение процентных ставок на 7,25% и 4,63% соответственно. По другим срокам кредитования снижение процентных ставок составило от одного до трех процентов, рис.10.

Таким образом, представленный выше анализ показал, что на протяжении ряда лет в РФ наблюдается снижение числа кредитных организаций и их филиалов, произошло снижение количества кредитных организаций, привлекающих рефинансирование и перекредитование ранее выданных ипотечных жилищных кредитов в РФ. Однако объемы выданных ссуд физическим лицам РФ показывают ежегодный рост.

При этом рост происходит по всем видам кредитов , в том числе жилищного и ипотечного кредитования, автокредитования и потребительского кредитования. Следует отметить, что положительная динамика выданных кредитов наблюдается за последние шесть лет, на более коротком промежутке времени за 2014-2016г.г. замечено снижение. Неблагоприятным фактором является снижение средневзвешенного срока кредитования по ипотечным и

При этом рост происходит по всем видам кредитов , в том числе жилищного и ипотечного кредитования, автокредитования и потребительского кредитования. Следует отметить, что положительная динамика выданных кредитов наблюдается за последние шесть лет, на более коротком промежутке времени за 2014-2016г.г. замечено снижение. Неблагоприятным фактором является снижение средневзвешенного срока кредитования по ипотечным и  жилищным кредитам, а также по автокредитованию. Кроме этого, динамика средневзвешенной процентной ставки по всем видам кредитов имеет тенденцию к снижению, произошло снижение процентных ставок от одного и более процентов за последний год. Однако, для того, чтобы дать более полную оценку рынка кредитования населения в РФ, необходимо провести оценку качества банковских кредитов, предоставленных кредитными организациями РФ.

жилищным кредитам, а также по автокредитованию. Кроме этого, динамика средневзвешенной процентной ставки по всем видам кредитов имеет тенденцию к снижению, произошло снижение процентных ставок от одного и более процентов за последний год. Однако, для того, чтобы дать более полную оценку рынка кредитования населения в РФ, необходимо провести оценку качества банковских кредитов, предоставленных кредитными организациями РФ.

Диплом на тему: Современное состояние и перспективы развития банковского кредитования населения

ДИПЛОМ БАНКОВСКОЕ КРЕДИТОВАНИЕ СКАЧАТЬ

[collapse]