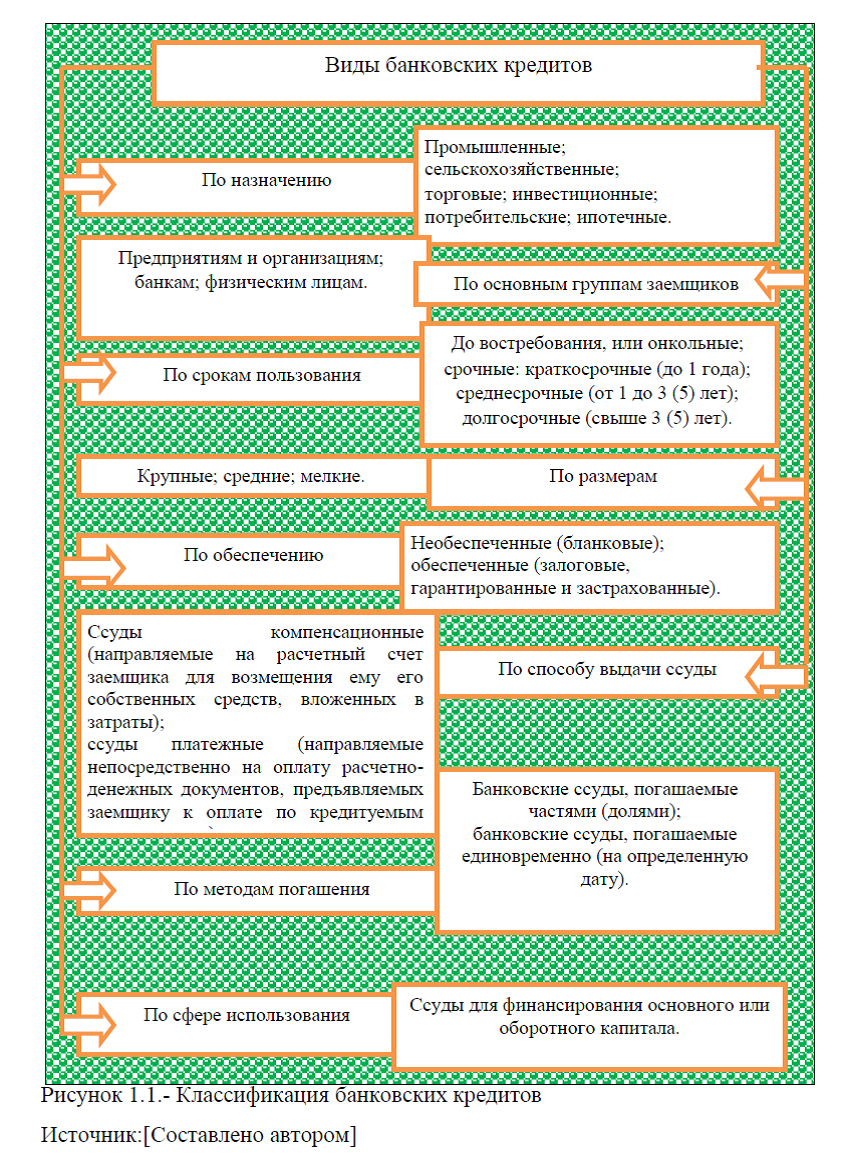

Диплом на тему: Современное состояние и перспективы развития банковского кредитования населения

ДИПЛОМ БАНКОВСКОЕ КРЕДИТОВАНИЕ СКАЧАТЬ

[collapse]

Проведем анализ качества банковских кредитов, выданных населению России по имеющимся данным статистической отчетности Росстата и ЦБ РФ.

Данные показывают, что в связи с тем, что объемы ссуд выданных населению России увеличились, произошло и увеличение общей суммы задолженности, которая составила 11005284 млн. руб., а это на 1146,53% выше показателя 2005г., по сравнению с показателями 2013 г. и 2014 г. рост задолженности по кредитам , предоставленных кредитными организациями физическим лицам в рублях составил 47,24% и 13,47% соответственно, рис. 1.

Кредиторская задолженность возросла как по жилищным, так и по ипотечным кредитам и составила по данным на 2015 г. 3517094 млн. руб. и 3391888 млн. руб. соответственно, рис.2.

Положительной является и динамика задолженности по кредитам, предоставленных кредитными организациями физическим лицам в иностранной валюте и по данным на 2015 г. этот показатель составил 289482 млн. руб., а это выше показателя предыдущего года на 27,54% и 71,68% превышает показатель начала анализируемого периода, рис.3.

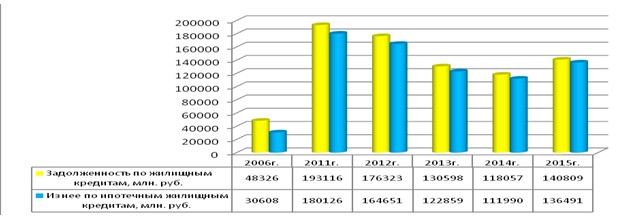

Задолженности по жилищным и ипотечным кредитам , предоставленных кредитными организациями физическим лицам в иностранной валюте выросла на 191,37% и 345,93% соответственно. И в 2015 г. объем задолженности по жилищным кредитам в иностранной валюте составил 140809 млн. руб., по ипотечным кредитам кредиторская задолженность составила 136491 млн. руб., рис. 4.

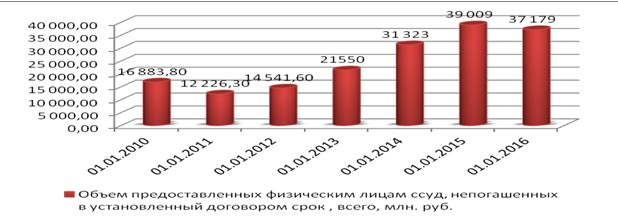

Таким образом, представленные данные свидетельствуют об увеличении суммы кредиторской задолженности, по всем видам выданных кредитов населению РФ, в том числе по жилищному и ипотечному кредитованию, как в рублях, так и в иностранной валюте. Однако, для оценки качества выданных кредитов, следует оценивать не только объемы кредиторской задолженности, но и объемы просроченной задолженности по ранее выданным кредитам. В частности, данные статистической отчетности за 2010-2016г.г. показывают, что сумма долга непогашенная физическими лицами в установленный договором срок ежегодно увеличивается и на начало 2016 г. составила 37179 млн. руб., а это превышает показатель 2014 г. на 18,69% и выше показателя начала анализируемого периода на 120,21%, рис.5.

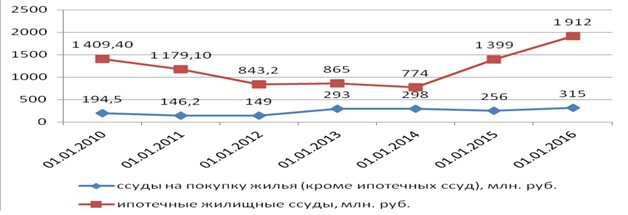

При этом значительная задолженность составляет по ипотечным жилищным ссудам и в 2016г. просроченная задолженность составила 1912 млн. руб., а это на 36,66% выше показателя предыдущего года и на 35,66% выше показателя начала анализируемого периода. Просроченная задолженность по ссудам на покупку жилья (кроме ипотечных ссуд) увеличилась на 23,04% по сравнению с показателем 2015г. и составила 315 млн. руб., по отношению к 2010 г. рост просроченной задолженности, предоставленной физическим лицам на покупку жилья составил 61,95%, рис. 6.

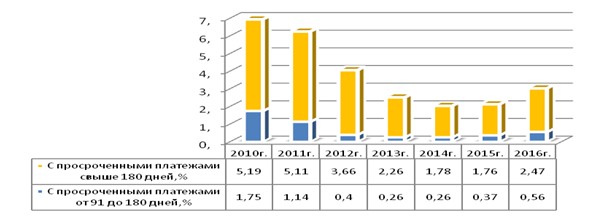

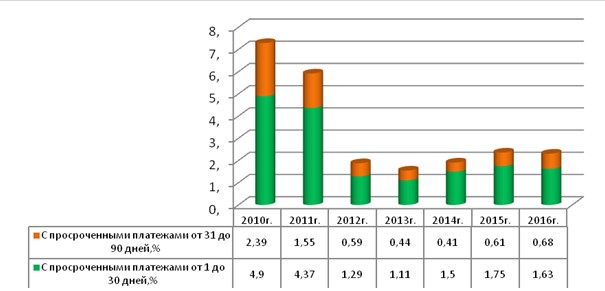

Наибольший удельный вес задолженности по ипотечным жилищным кредитам в РФ приходится на задолженность сроком свыше 180 дней и на протяжении 2010-2016г.г. этот показатель колеблется в пределах от 5,19% до 2,47%. При этом замечено снижение доли на 2,72%, рис.7.

Небольшой удельный вес приходится на задолженность с просроченными платежами сроком от 91 до 180 дней задолженности по ипотечным жилищным кредитам и составляет 0,56% от общей суммы задолженности, а это на 1,19% ниже показателя 2010 г. Однако, за более короткий промежуток времени, в частности с 2012-2016г.г.доля просроченной задолженности с этим сроком возросла на 0,16%, рис.7.

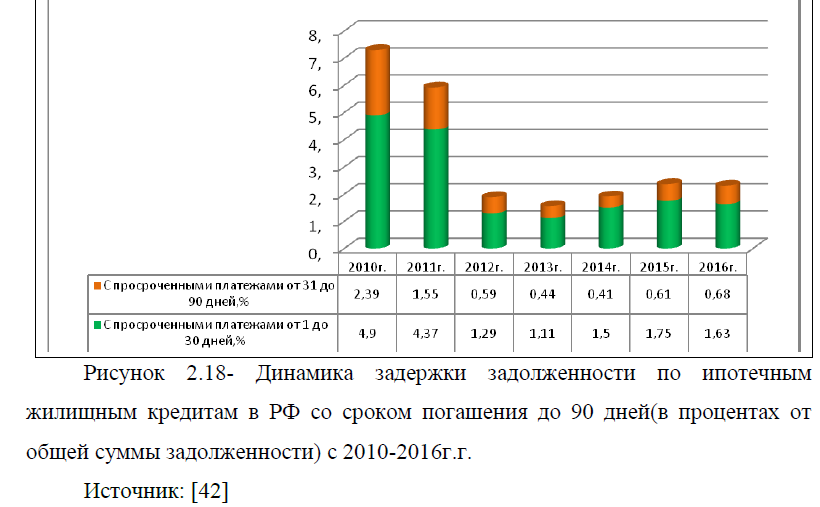

Задолженность по ипотечным жилищным кредитам в РФ со сроком погашения до 90 дней увеличилась на 0,09% по отношению к показателю 2012 г. и составила в 2016 г. 0,68%. Доля просроченной задолженности с платежами от одного до 30 дней по ипотечным и жилищным кредитам составила 1,63% , а это на 0,34% выше показателя 2012г. и на 3,27% ниже показателя начала анализируемого периода, рис.8.

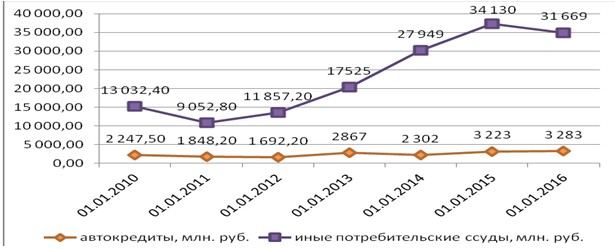

Таким образом, в течении анализируемого периода наблюдается увеличение объема просроченной задолженности предоставленных физическим лицам ссуд на покупку жилья и ипотечные кредиты, при этом наибольший удельный вес задолженности приходится на просроченные платежи свыше 180 дней. Следует отметить, что существенный рост просроченной задолженности наблюдается и по потребительским кредитам, долг по этим видам кредитования в 2016 г. составил 31669млн. руб., а это на 143,01% выше показателя 2010 г. и на 13,01% превышает показатель 2014 г. По сравнению с предыдущим годом наблюдается улучшение показателя и произошло снижение просроченной задолженности по потребительскому кредитованию на 2461 млн. руб., рис.9.

По автокредитам объем просроченной задолженности увеличился на 34,14% и составил 3283 млн. руб., а это также выше показателя предыдущего года на 1,86%.

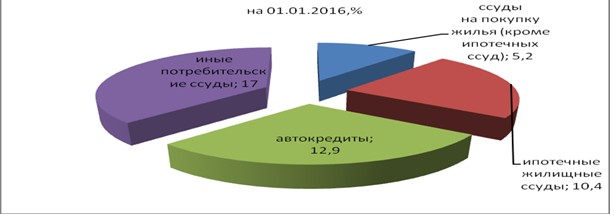

В целом можно сказать, что наибольшую долю в общем объеме просроченных кредитов занимает потребительское кредитование и по данным на 2016 г. доля этих долгов составила 17%. Доля просроченных автокредитов и ипотечных жилищных ссуд составляет 12,9% и 10,4% соответственно, небольшой удельный вес приходится на просроченную задолженность ссуд , выданных на покупку жилья(кроме ипотечных ссуд) и по данным на конец анализируемого периода этот показатель составил 5,2%, рис.10.

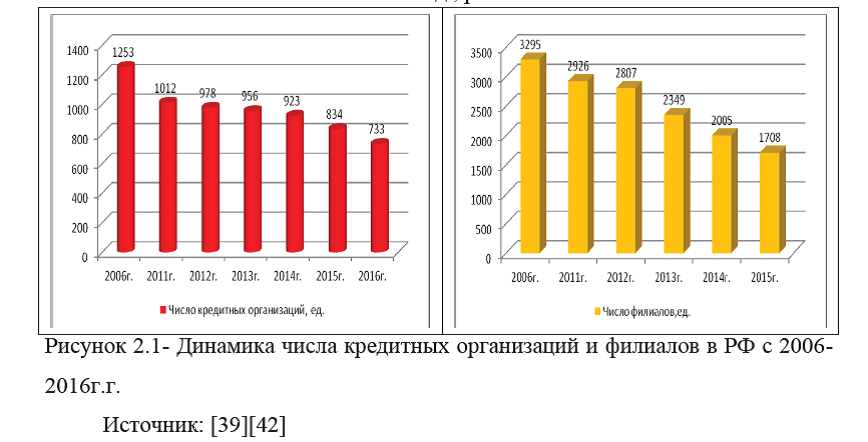

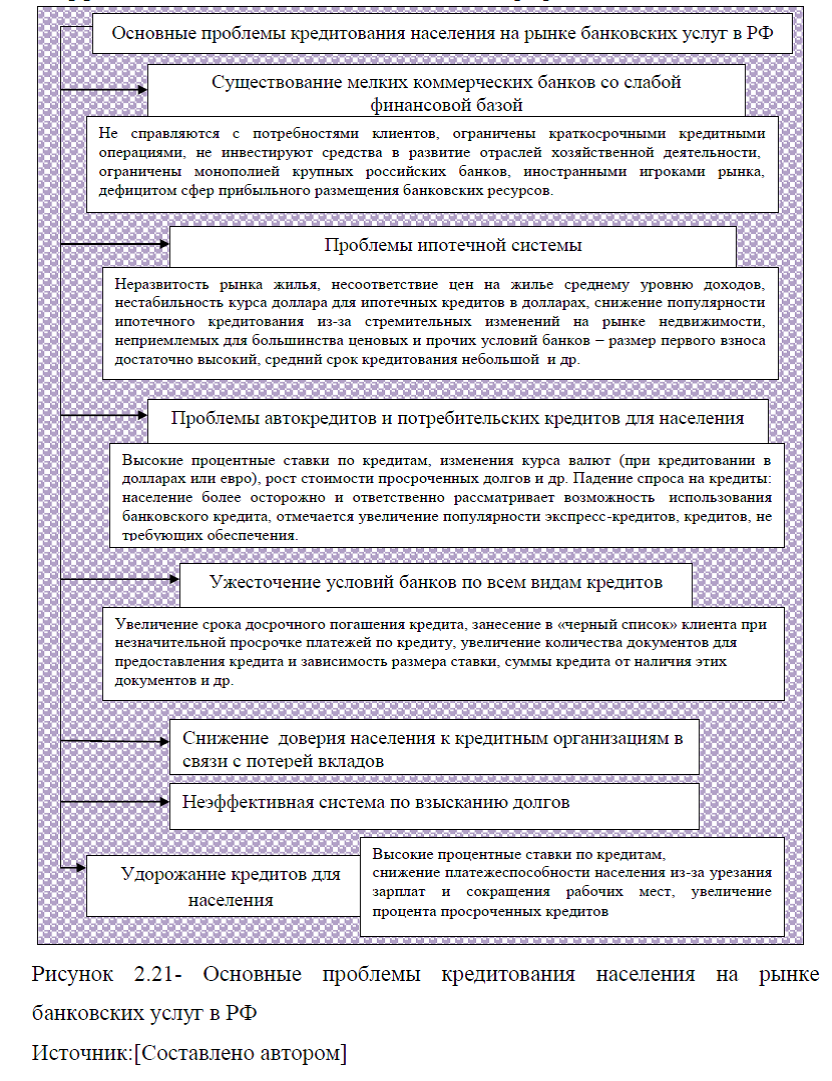

Резюмируя выше изложенное можно сделать вывод, что на протяжении анализируемого периода в РФ, кредитование населения осуществляется не лучшим образом. В частности, замечена динамика снижения кредитных организаций и филиалов, что может свидетельствовать о неэффективности работы банковской системы в целом. Однако, несмотря на это, замечено увеличение объема выданных ссуд населению России и в целом динамика задолженности является положительной.

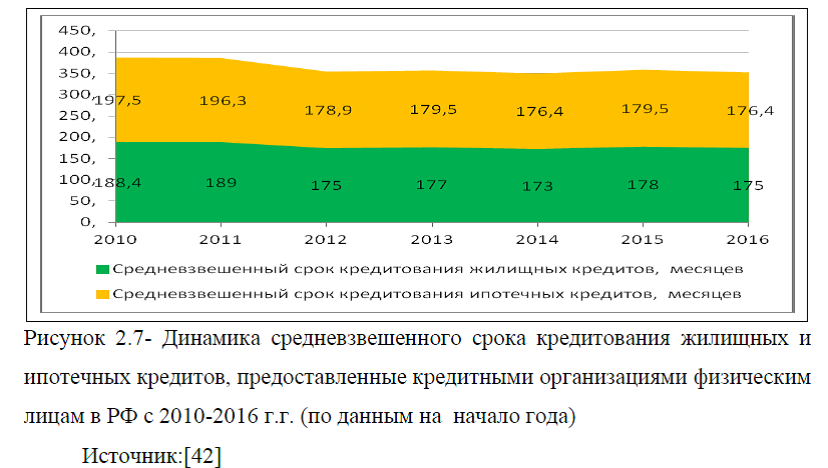

Следует отметить, что в течении анализируемого периода произошло снижение

средневзвешенного срока кредитования по ипотечным и жилищным кредитам, как в рублях так и в иностранной валюте), наблюдается снижение процентных ставок по всем видам кредитования физических лиц, в то же время происходит рост просроченной кредиторской задолженности по всем видам ссуд, в том числе и по ипотечному и жилищному кредитованию, потребительским и иным видам кредитов, а также по автокредитованию. Наибольший удельный вес в общем объеме просроченных ссуд, выданных населению РФ приходится на потребительские ссуды и по

средневзвешенного срока кредитования по ипотечным и жилищным кредитам, как в рублях так и в иностранной валюте), наблюдается снижение процентных ставок по всем видам кредитования физических лиц, в то же время происходит рост просроченной кредиторской задолженности по всем видам ссуд, в том числе и по ипотечному и жилищному кредитованию, потребительским и иным видам кредитов, а также по автокредитованию. Наибольший удельный вес в общем объеме просроченных ссуд, выданных населению РФ приходится на потребительские ссуды и по данным на начало 2016 г. этот показатель составил 17%, чуть меньше занимает доля просроченной задолженности по автокредитам и жилищному и ипотечному кредитованию и составляет в пределах 10-12%, небольшая доля просроченных ссуд приходится на покупку жилья (кроме ипотечных) и составила чуть более пяти процентов. Таким образом, судя по представленному выше анализу, существует множество проблем в кредитовании населения РФ.

данным на начало 2016 г. этот показатель составил 17%, чуть меньше занимает доля просроченной задолженности по автокредитам и жилищному и ипотечному кредитованию и составляет в пределах 10-12%, небольшая доля просроченных ссуд приходится на покупку жилья (кроме ипотечных) и составила чуть более пяти процентов. Таким образом, судя по представленному выше анализу, существует множество проблем в кредитовании населения РФ.