Диплом на тему: Совершенствование финансирования предприятия с производством продукции сезонного спроса на примере ООО «Мидлэнд-Арт»

Основными источниками

информации для анализа финансового состояния предприятия служат отчетный бухгалтерский баланс (форма № 1) , отчеты о прибылях и убытках (форма № 2), движении капитала (форма № 3) и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

информации для анализа финансового состояния предприятия служат отчетный бухгалтерский баланс (форма № 1) , отчеты о прибылях и убытках (форма № 2), движении капитала (форма № 3) и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.Бухгалтерский баланс содержит информацию, на основании которой можно установить средства, имеющиеся в распоряжении предприятия, источники формирования, направления и эффективность их использования, состояние расчетов с юридическими и физическими лицами, платежеспособность предприятия и т.д.

Для оценки и прогнозирования финансового состояния предприятия необходимо уметь читать баланс и хорошо владеть методикой его анализа.[1;324]

Уметь читать баланс — значит знать содержание каждой его статьи, способы ее оценки и взаимосвязь с другими статьями баланса, характер возможных изменений по каждой статье и их влияние на финансовое положение предприятия.

По своей форме бухгалтерский баланс представляет таблицу, в которой, с одной стороны (в активе), отражаются средства предприятия , а с другой (в пассиве) — источники их образования.

Структура баланса в Российской Федерации, представляет собой:

В первом разделе “Внеоборотные активы ” отражают основные средства и нематериальные активы по остаточной стоимости, в том числе стоимость земельных участков и объектов природопользования, незавершенное строительство, долгосрочные финансовые вложения и прочие внеоборотные активы. В отличие от белорусского варианта здесь не отражаются расчеты по арендованным средствам. Не приводятся также справочные данные о. первоначальной стоимости и сумме износа основных средств и нематериальных активов.

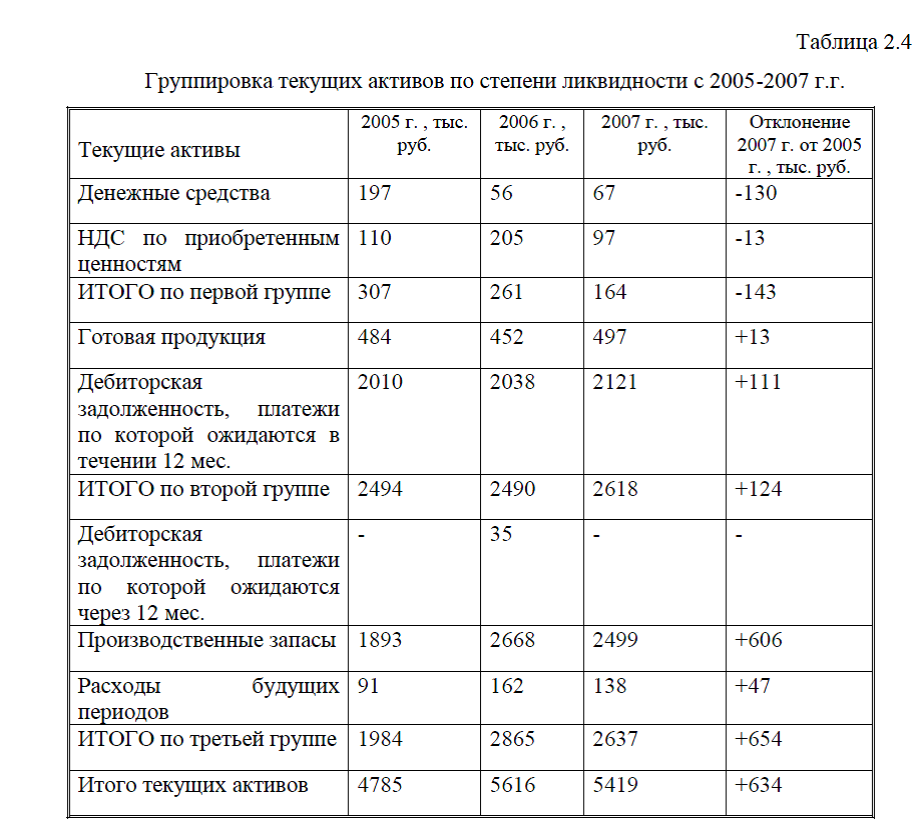

Второй раздел “Оборотные активы” – в нем отражаются запасы и затраты, все виды дебиторской задолженности с разбивкой по срокам ожидаемого погашения ( в течение 12 мес. и более 12 мес. после отчетной даты), краткосрочные финансовые вложения и остаток денежных средств. Однако структура построения этого раздела более удобна, так как средства отражаются в порядке возрастающей ликвидности, что не требует перегруппировки баланса при определении показателей ликвидности.

В третьем разделе “Убытки” показываются непокрытые убытки прошлого и отчетного года, что, на наш взгляд, не совсем рационально. Убытки — это “проеденный” капитал. Отражение их в активе баланса завышает реальную сумму капитала, имеющуюся в распоряжении предприятия, что вызывает необходимость корректировки валюты баланса при его анализе.

Расчеты по дивидендам, резервы предстоящих расходов и платежей, а также фонды потребления из состава собственных источников перенесены в раздел краткосрочных финансовых обязательств. Эти изменения следует оценить положительно, так как в итоге повышается аналитичность бухгалтерского баланса.

Баланс позволяет получить основную информацию, необходимую для внешнего анализа финансового состояния предприятия. Внутренний анализ требует расшифровки многих показателей баланса. [10;233]

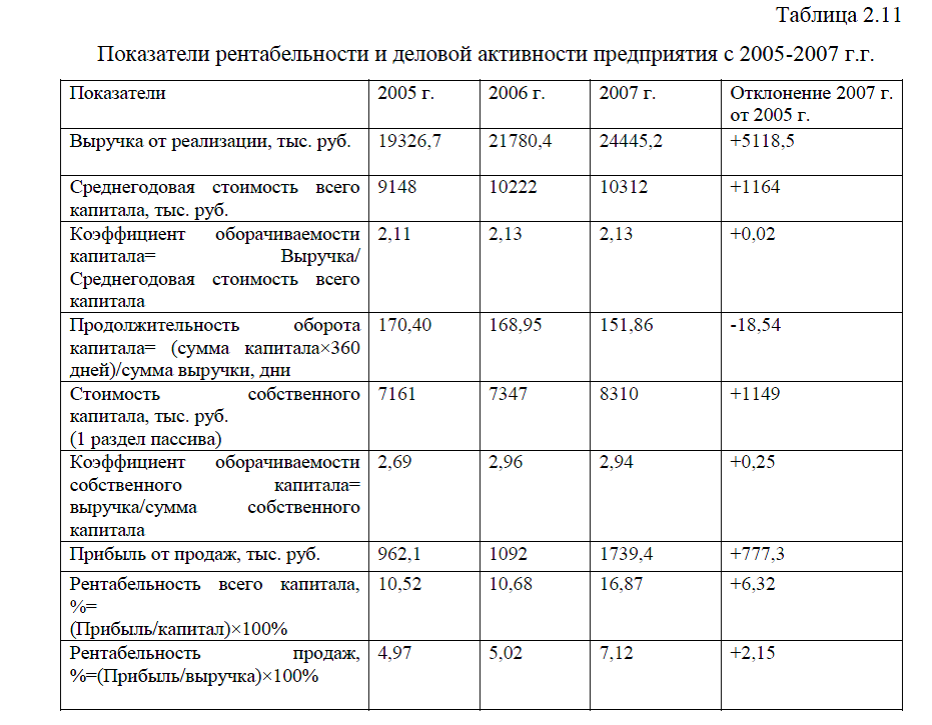

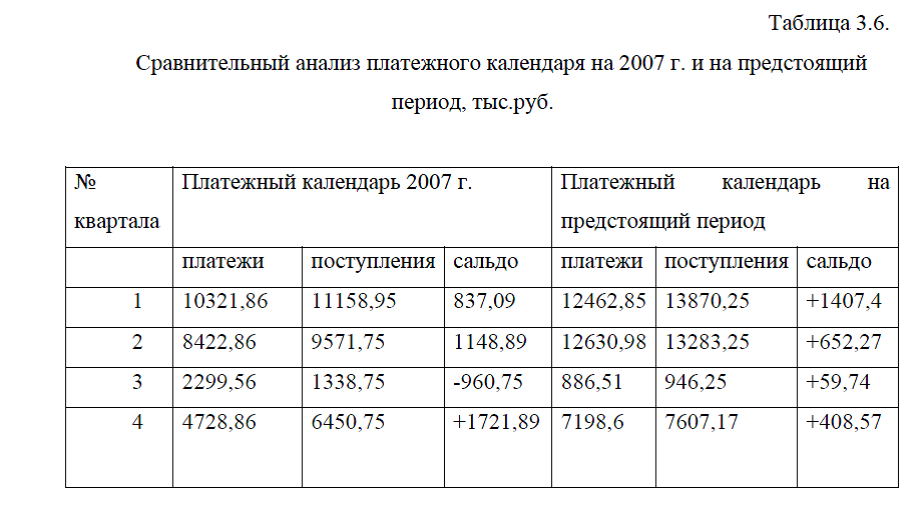

Формирование и размещение капитала представлены в прил.6.

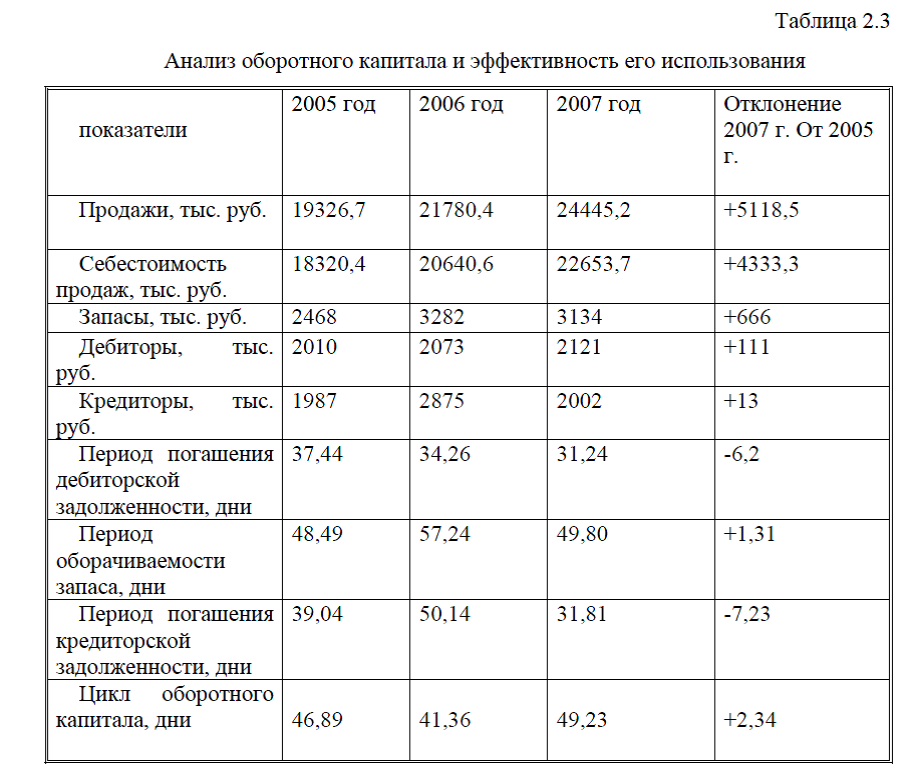

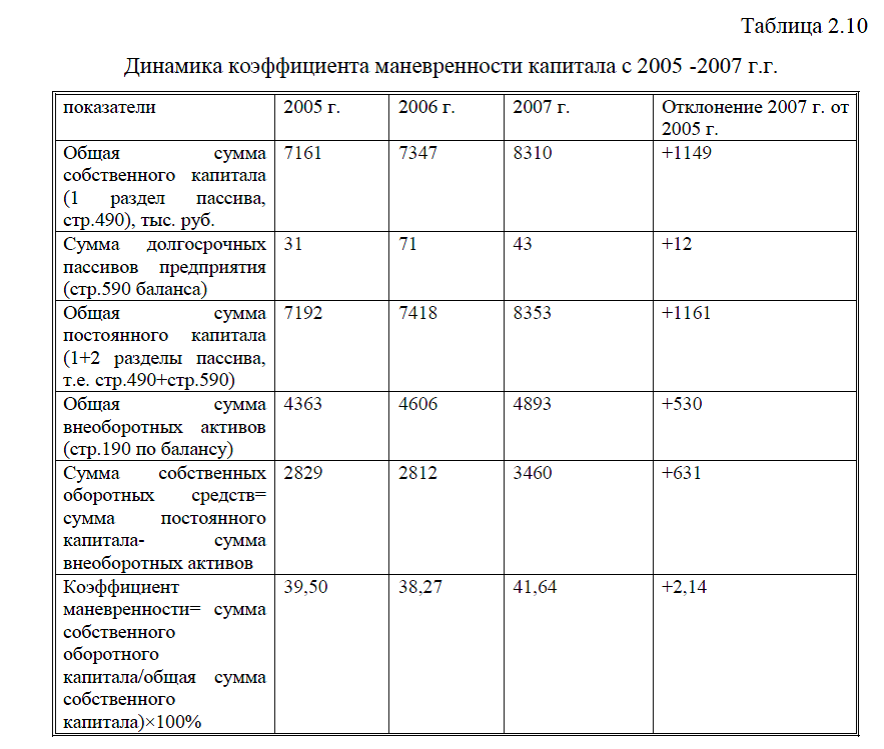

На основании данных бухгалтерского баланса прил.2 с 2005-2007г.г. проведем анализ структуры баланса. Анализ структуры активов представлен в табл.2.1, прил.7

Данные табл.2.1 показывают, что в течении анализируемого периода наблюдается увеличение оборотных активов на 634 тыс. руб. В том числе сырье и материалы увеличились на 606 тыс. руб. Дебиторская задолженность, платежи по которой ожидаются в течении 12 месяцев увеличилась на 111 тыс. руб. и в 2007 г. составила 2121 тыс. руб.сумма денежных средств и НДС по приобретенным ценностям снизились на 130 тыс. руб. и 13 тыс. руб. соответственно. Стоимость внеоборотных активов также увеличилась на 530 тыс. руб.,

в основном на такое увеличение повлиял рост стоимости основных средств на 696 тыс. руб. Общая стоимость капитала составила 10312 тыс. руб., а это на 1164 тыс. руб. больше по сравнению с началом анализируемого периода.Стоимость капитала увеличилась на 1149 тыс. руб., табл.2.2 прил.7. Стоимость долгосрочных и краткосрочных долгов предприятия увеличилась на 12 тыс. руб. и 3 тыс. руб. соответственно.

Диссертация на заказ без посредников, без предоплаты