Цель бухгалтерского учета денежных средств – фиксировать их движение на счетах бухучета. Организация не может работать, если не знает, сколько у нее денег, откуда они пришли, и куда она их расходует. Бухгалтерский учет денежных средств должен помочь ответить на эти вопросы.

Кроме отражения информации о движении денег по счетам, бухучет помогает: контролировать соблюдение законов в части наличных и безналичных расчетов; контролировать целевое использование денег; контролировать состояние расчетов с покупателями, поставщиками, подрядчиками, бюджетом, сотрудниками и так далее. Расчеты неразрывно связаны с денежными средствами. Положения, касающиеся учета движения денег, закреплены в нормативно-правовых актах: ПБУ 23/2011 «Отчет о движении денежных средств»; План счетов бухгалтерского учета; Указание ЦБ РФ от 11.03.2014 № 3210-У «О порядке ведения кассовых операций». Внутри организации порядок учета денежных средств регулирует Учетная политика компании.

Денежные средства компании учитываются на следующих счетах: 50 – деньги в кассе; 51 – деньги на расчетных счетах в банках; 52 – валюта на валютных счетах; 55 – деньги на спецсчетах, например, на счетах для участия в тендерах или на депозитах; 57 – переводы в пути, например, наличка, сданная для зачисления на расчетный счет[8].

Деньги напрямую связаны с расчетами. Любая операция, например, поступление товаров от поставщика, начисление заработной платы, начисление налогов, формирует задолженность компании. А с помощью денежных средств происходит ее погашение. Поэтому «денежные» счета можно увидеть в корреспонденции со счетами 60 – 79: 60 – расчеты с поставщиками, например, долг за отгруженное сырье или, наоборот, суммы авансов, которые выданы поставщику в счет будущих отгрузок; 62 – расчеты с покупателями, например, аванс от покупателя или, наоборот, задолженность покупателя за отгруженные товары; 66 – расчеты по краткосрочным кредитам; 67 – расчеты по долгосрочным кредитам; 68 – расчеты с бюджетом по налогам и сборам; 69 – расчеты по социальному страхованию; 70 – расчеты по заработной плате; 71 – расчеты с подотчетными лицами; 73 – расчеты с персоналом по прочим операциям; 75 – расчеты с учредителями; 76 – расчеты с прочими дебиторами и кредиторами; 79 – внутрихозяйственные расчеты.

Основной счет для учета денег – это 51. Большую часть расчетов компания проводит именно через расчетный счет, так как расчеты наличкой ограни-чены лимитом в 100 000 рублей в рамках одного договора. Основные примеры бухгалтерских проводок со счетом 51 представлены в Таблице 1 (Приложение 1). Факт движения денег по расчетном счету подтверждается банковской выпиской. Расчетных счетов у компании может быть несколько. Их количество не ограничено. Аналитический учет по счету 51 строится в разрезе каждого открытого счета[10].

Деньги в кассе необходимо учитывать на счете 50. При работе с наличкой в соответствии с Указанием ЦБ РФ № 3210-У от 11.03.2014 года организация должна: установить лимит кассы – максимальный размер денежной суммы, которую можно хранить в кассе, излишек нужно зачислять на расчетный счет; назначить сотрудника, ответственного за кассу; фиксировать операции в кассовой книге; оформлять поступление денег в кассу приходным кассовым ордером (ПКО), а расходование – расходным кассовым ордером (РКО).

От использования кассовой книги, ПКО и РКО освобождены индивиду-альные предприниматели, работающие на спецрежимах.

Стоит отметить, что на расчеты наличкой между юридическими лицами установлено ограничение – не более 100 000 рублей в рамках одного договора.

Для учета денег в кассе к счету 50 открывают субсчета:

50.Касса организации – для учета налички в основной кассе компании;

50.Операционная касса – для учета налички в дополнительных пунктах приема денег, например, в торговых точках;

50.Денежные документы – для учета билетов, марок и так далее.

В таблице 2(Приложение 1) представлены основные проводки со счетом 50.

Рассмотрим учет денежных средств в валюте. Организации, ведущие внешнеэкономическую деятельность, могут помимо рублевого счета открыть счет в валюте. В таком случае учет денежных средств в валюте ведите по счету 52.

Учет валюты подчинен валютному регулированию. Остатки денежных средств необходимо пересчитывать в рубли по факту совершения операции. Из-за постоянного колебания курса могут образовываться положительные и отрицательные курсовые разницы. Основные проводки со счетом 52 пред-ставлены в таблице 3 (Приложение 1).

Рассмотрим учет денег на специальных счетах. Специальный счет – это особый счет для конкретных операций. Например, депозит – счет для размещения денег в банке под процент. Счет для тендеров – счет для обеспечения заявок на участие в госзакупках. Аккредитив – счет для безналичных расчетов, когда банк осуществляет платеж в пользу лица при наступлении условий, зафиксированных в договоре. Для учета денег на таких счетах используется счет 55. Основные проводки со счетом 55 представлены в таблице 4 (Приложение 1).

В бухгалтерском учете также осуществляется учет переводов в пути. Основные проводки представлены в таблице 5 (Приложение 1).

Движения по счетам учета денег по итогам года попадают в форму 4 бухгалтерской отчетности. Отчет содержит информацию в разрезе статей поступлений и выплат, которые разбиты на три группы:

-денежные потоки от текущей деятельности – это движение денег, связанное с основной деятельностью компании, например, поступления от покупателей, перечисления поставщикам, выплата зарплаты, уплата налогов и так далее;

-денежные потоки от инвестиционных операций – поступления и выплаты, связанные с приобретением или продажей основных средств, нематериальных активов, выдачей займов, покупкой ценных бумаг и так далее;

-денежные потоки от финансовых операций – поступление финансирование, получение и погашение кредитов и займов и так далее.

Форма отчета утверждена Приказом Минфина России от 04.10.2023 N 157н «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность» (Зарегистрировано в Минюсте России 21.03.2024 N 77591) [2]. От его составления освобождены субъекты малого предпринимательства, которые считают, что отчет не содержит важных для оценки их деятельности показателей.

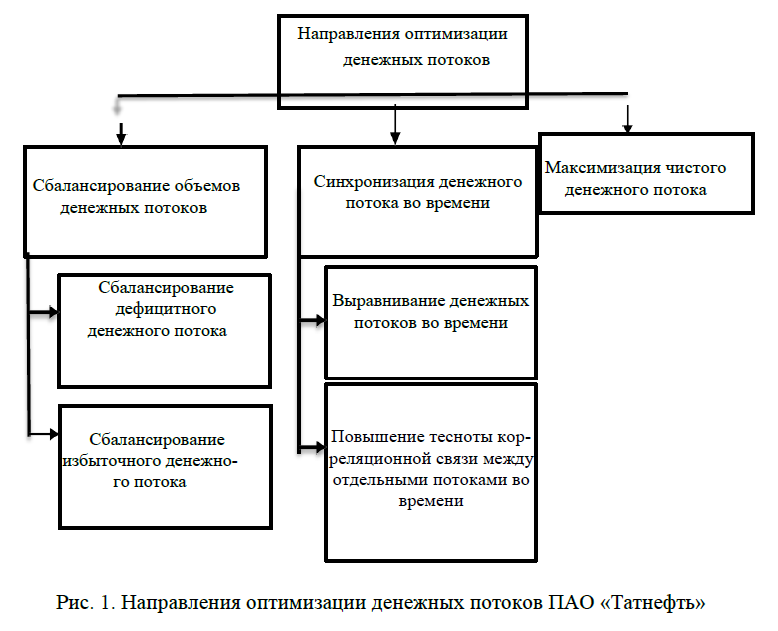

Итак, целью бухгалтерского учета денежных средств является фиксировать их движение на счетах бухучета. Положения, касающиеся учета движения денег, закреплены в нормативно-правовых актах: ПБУ 23/2011 «Отчет о движении денежных средств»; План счетов бухгалтерского учета; Указание ЦБ РФ от 11.03.2014 № 3210-У «О порядке ведения кассовых операций». Внутри организации порядок учета денежных средств регулирует Учетная политика компании. Денежные средства компании учитываются на счетах: 50, 51, 52, 55, 57. Денежные счета можно увидеть в корреспонденции со счетами 60 – 79. Движения по счетам учета денег по итогам года попадают в форму 4 бухгалтерской отчетности. Отчет содержит информацию в разрезе статей поступлений и выплат. Форма отчета утверждена Приказом Минфина России от 04.10.2023 N 157н «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность» (Зарегистрировано в Минюсте России 21.03.2024 N 77591). Для того, чтобы более подробно рассмотреть классификацию денежных потоков организации, перейдем к следующему параграфу курсовой работы.

Список использованных источников

1. Указание Банка России от 11.03.2014 N 3210-У (ред. от 09.01.2024) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (Зарегистрировано в Минюсте России 23.05.2014 N 32404);

2. Приказ Минфина России от 04.10.2023 N 157н «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность» (Зарегистрировано в Минюсте России 21.03.2024 N 77591).

3. Актуальные вопросы управления денежными потоками организации.//«Бухгалтерский учет в бюджетных и некоммерческих организациях», 2022, N 5.

4. Алисенов А. С. Бухгалтерский финансовый учет. – М.: Юрайт, 2023. – 522 c.

5. Богатырева С. Н. Бухгалтерская (финансовая) отчетность. – М.: Юрайт, 2023. – 516 c.

6. Богатырева С. Н. Практические основы бухгалтерского учета и анализа. – М.: Юрайт, 2023. – 177 c.

7. Денежные потоки как объект финансового управления организации//«Бухгалтерский учет в бюджетных и некоммерческих организациях», 2023, N 14

8. Бухгалтерский учет движения денежных средств в организации [Электронная версия][Ресурс: https://talari.ru/baza-znaniy/business-articles/buhgalteriya/buhgalterskiy-uchet-dvizheniya-denezhnyh-sredstv-v-organizatsii/]

9. Быкова Е.В. Современная система управления денежными потоками организации // Экономическая политика. 2018. С. 19 – 30.

10. Бухгалтерский учет денежных средств[Электронная версия][Ресурс: https://www.b-kontur.ru/enquiry/958-buhgalterskiy-uchet-denezhnyh-sredstv]

11. Виды денежных потоков для целей заполнения Отчета о движении денежных средств [Электронная версия] [Ресурс: https:// glavkniga.ru/ situations/k505456]

12. Гиляровская А.Т. Анализ движения денежных средств в организации // Экономическая политика. 2017. С. 14 – 32.

13. Гуляев И.Л. Концептуальный подход к построению эффективной системы управления денежными потоками промышленных предприятий // Экономическая политика. 2017. N 12. С. 14 – 32.

14. Дмитриева И. М. Бухгалтерский учет. – М.: Юрайт, 2023. – 305 c.

15. Захаров И. В., Тарасова О. Н. Бухгалтерский учет и анализ. – М.: Юрайт, 2023. – 416 c.

16. Камара С., Ветошкина Е.Ю. Эволюция понятия «денежные средства» // Проблемы развития предприятий: теория и практика. 2019. С. 108 – 111.

17. Красова О.Ю. Модель оптимизации денежных потоков в системе управления предприятием. СПб.: Реноме, 2019. С. 181 – 185.

18. Куликова Л.И., Шакирзянова Г.Р. Актуарный учет как метод повышения эффективности управления денежными потоками организации // Синергия на-ук. 2018. N 28. С. 408 – 413.

19. Мезенцев В.В., Степанова В.О., Грузных Д.А. Методы управления денежными потоками // Российский журнал менеджмента. 2019. N 9. С. 51 – 57.

20. Набиуллин А.Ф. Учет и анализ в системе управления денежными потоками организации // Бухгалтерский учет. 2018. N 7. С. 26 – 43.

21. Соколова А.А. Учет и стратегический анализ денежных потоков в организациях оптовой торговли // Бухгалтерский учет. 2019. N 17. С. 19 – 25.