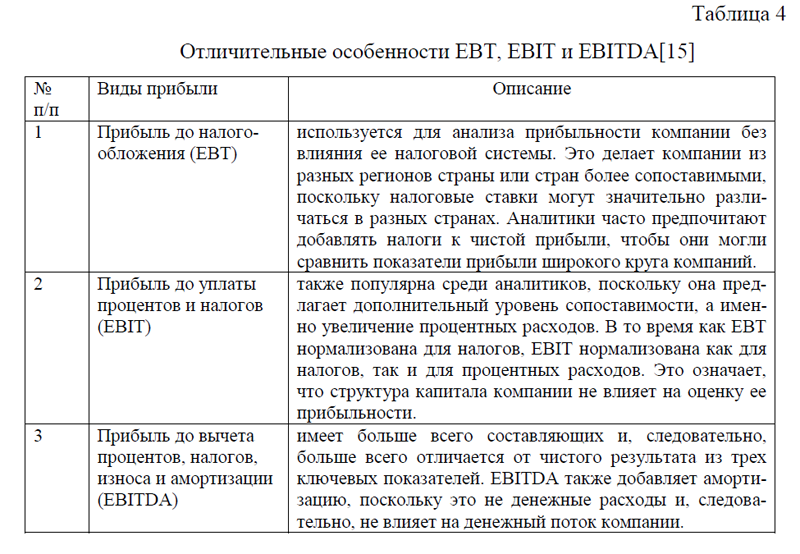

В учебно-методической литературе и периодических публикациях встречаются альтернативные факторные модели, различные подходы к трансформации, которые делают анализ рентабельности более результативным. В рамках данной работы крайне сложно описать все существующие модели. Рассмотрим наиболее интересную модель Дюпона, которая позволяет оценить эффективность деятельности организации.

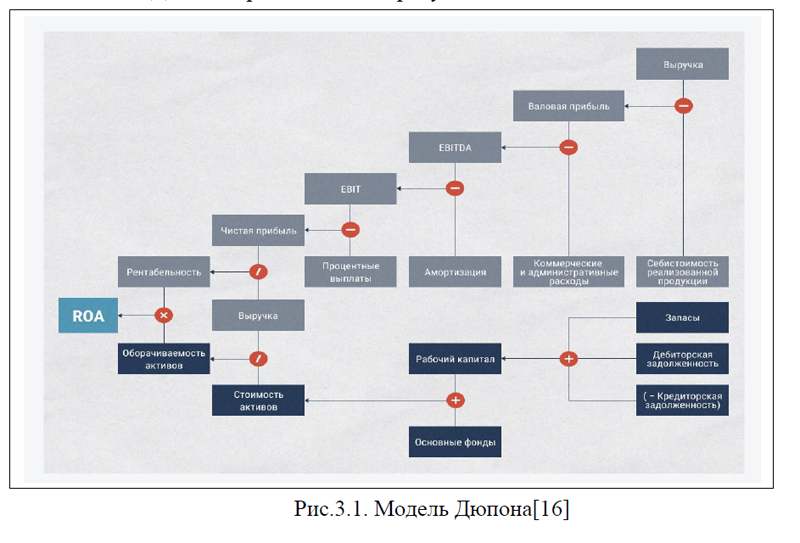

Модель Дюпона (The DuPont System of Analysis) – метод финансового анализа через оценку ключевых факторов, определяющих рентабельность организации (ROE). С ее помощью исследуют динамику ключевых показателей эффективности компании: оборачиваемость чистых активов; рентабельность активов (ROA); рентабельность собственного капитала (ROE); экономический рост компании (SG); средневзвешенную стоимость капитала (WACC). Схематично модель Дюпона представлена на рисунке 3.1.

Модель Дюпона используется для определения рентабельности активов.

На сегодняшний день существует три вида модели Дюпона, формула каждой из которых отличается количеством факторов, используемых для нахождения оценки (двух-, трех- и пятифакторные модели).

Двухфакторная модель определяет влияние двух факторов на рентабельность активов (ROA), рассчитывается по формулам 3.1 или 3.2:

ROA=(ЧП/В)*(В/А); (3.1)

ROA= ROS*Коа, где (3.2)

ROA- рентабельность активов;

ЧП- чистая прибыль;

В-выручка;

А-сумма активов;

ROS (Return On Sales) – коэффициент рентабельности продаж, показывающий способность организации генерировать прибыль на каждый рубль вы-ручки;

Kоа – коэффициент оборачиваемости активов, показывающий степень эффективности, с которой организация использует свои активы для генерации выручки.

Но наибольшее распространение получила трехфакторная модель рентабельности собственного капитала (ROE)(3.3,3.4):

ROE=(ЧП/В)*(В/А)*(А/СС); (3.3)

ROE= ROS*Коа* LR, где (3.4)

ROE-рентабельность собственного капитала;

СС- сумма собственного капитала;

LR (Leverage ratio) – коэффициент капитализации (финансового левериджа), показывающий степень использования долгового финансирования. Чем выше его значение, тем выше риск и неопределенность ожидаемой рентабельности собственного капитала[16].

Пятифакторная модель DuPont более подробна. С ее помощью можно дополнительно оценить влияние налоговой ставки и процентов по заемному капиталу. Рассчитывается по формулам 3.5 или 3.6.

ROE=(ЧП/Пн)*(Пн/Пнв)*(Пнв/В)*(В/А)*(А/СС); (3.5)

ROE= ТВ*IB*ROS*Коа* LR, где (3.6)

Пн- прибыль до налогообложения;

Пнв- прибыль до налогов и выплат процентов;

TB (Tax Burden) – коэффициент налогового бремени;

IB (Interest Burden) – коэффициент процентного бремени.

Рассмотрим кратко историю модели Дюпона. Модель разработана в 1919 году компанией DuPont на основе концепции взаимосвязанных показателей Альфреда Маршалла, описанной им в книге «Элементы отраслевой экономики» в 1892 году. Инициатором ее создания считается электротехник Фрэнк Дональдсон Браун, который пришел в DuPont на должность продавца, а впоследствии помог своей компании приобрести 23,0% акций General Motors и привести в порядок финансы этого автогиганта. Вклад Брауна в успех GM привел к тому, что модель Дюпона стала доминирующей в финансовом анализе компаний США до 1970-х годов. С ее помощью впервые удалось связать в одну структуру показатель ROA, характеризующий отдачу, получаемую от вложенных в деятельность организации средств, и два факторных показателя – рентабельность продаж и ресурсоотдачу.

Применение модели Дюпона. Модель фокусирует на повышении эффективности через работу с показателями. Она является сильным аналитическим инструментом, отвечающим на вопрос, почему та или иная компания приносит больше прибыли, чем ее конкуренты, и помогает инвесторам снизить свои риски. Но даже если ROE компании не меняется, модель все равно может быть полезна. Допустим, ROE остался неизмененным, а компания опубликовала свои показатели. Анализ сможет выявить, что и рентабельность, и оборачиваемость активов упали – два негативных сигнала, и единственное, что поддержало ROE, это увеличение кредитного рычага.

Преимущества и ограничения модели Дюпона. Модель позволяет оценить эффективность компании в сравнении с другими конкурентами внутри одного рынка, но точность анализа зависит от качества данных бухгалтерской отчетности[16].

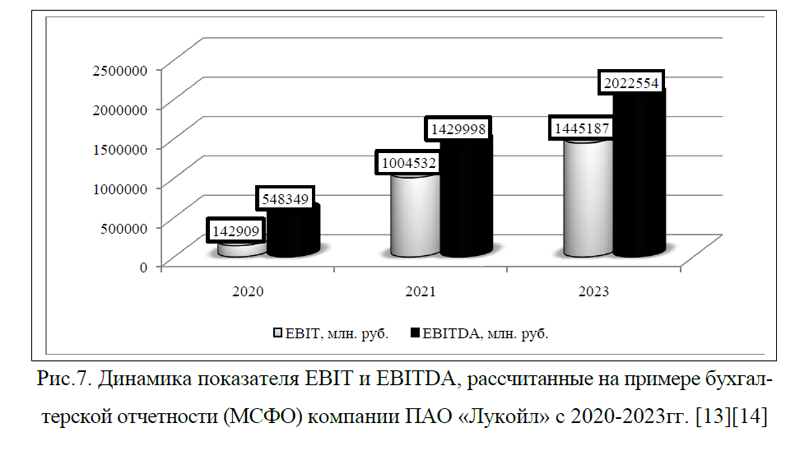

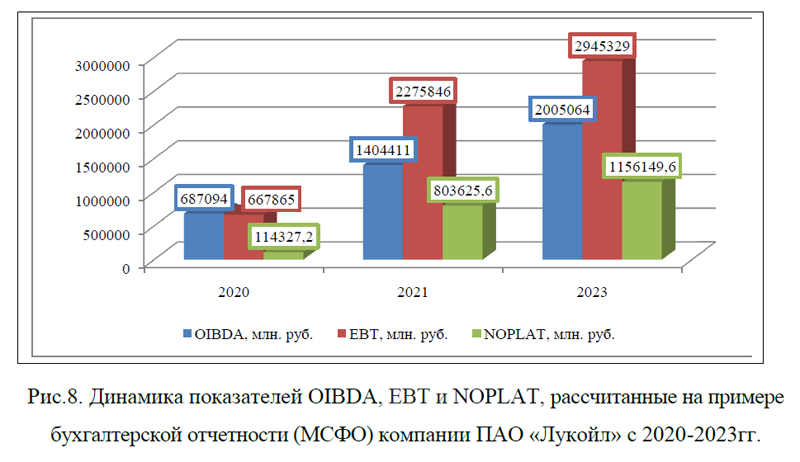

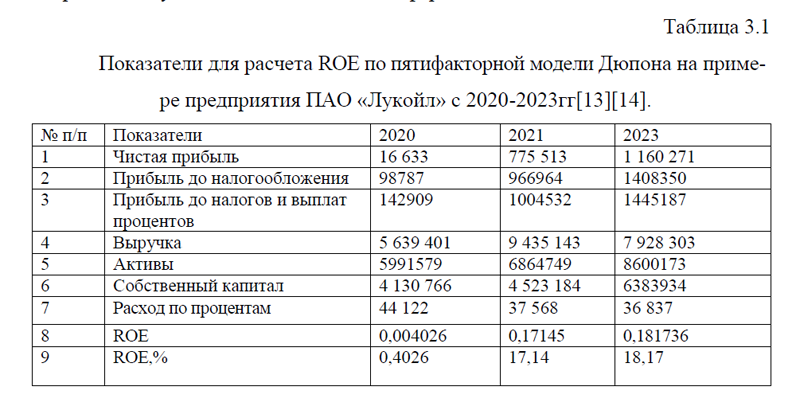

Проведем расчет показателя ROE по пятифакторной модели Дюпона, на основании данных бухгалтерской отчетности сформированной по МСФО, на примере ПАО «Лукойл». Исходные данные оформим в виде таблицы 3.1.

Таблица 3.1-Показатели для расчета ROE по пятифакторной модели Дюпона на примере предприятия ПАО «Лукойл» с 2020-2023гг[13][14].

| № п/п | Показатели | 2020 | 2021 | 2023 |

| 1 | Чистая прибыль | 16 633 | 775 513 | 1 160 271 |

| 2 | Прибыль до налогообложения | 98787 | 966964 | 1408350 |

| 3 | Прибыль до налогов и выплат процентов | 142909 | 1004532 | 1445187 |

| 4 | Выручка | 5 639 401 | 9 435 143 | 7 928 303 |

| 5 | Активы | 5991579 | 6864749 | 8600173 |

| 6 | Собственный капитал | 4 130 766 | 4 523 184 | 6383934 |

| 7 | Расход по процентам | 44 122 | 37 568 | 36 837 |

| 8 | ROE | 0,004026 | 0,17145 | 0,181736 |

| 9 | ROE,% | 0,4026 | 17,14 | 18,17 |

ROE 2020г.=0,16837*0,69125*0,02534*0,94122*1,45047=0,004026

ROE 2021г.= 0,80201*0,96260*0,106467*1,37443*1,51768=0,17145

ROE 2023г.= 0,82385*0,97451*0,18228*0,92187*1,3471=0,181736

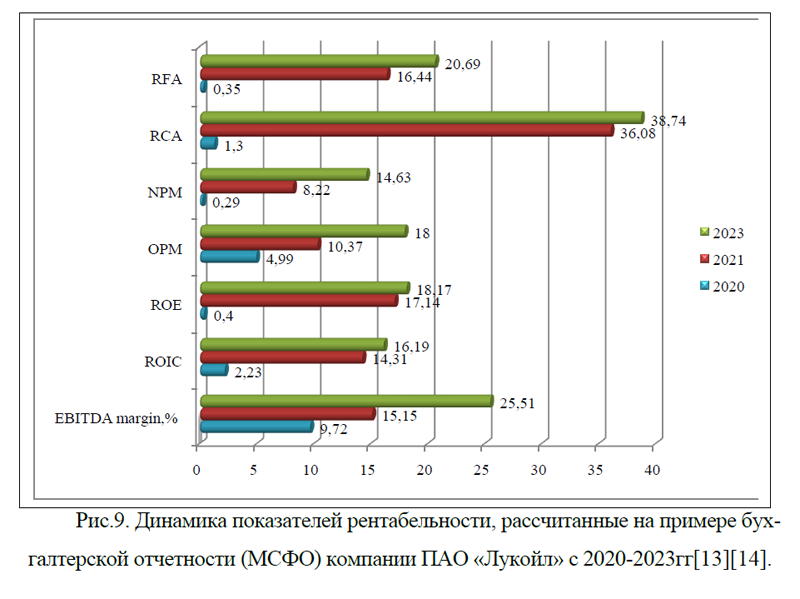

Итак, показатель ROE за анализируемый период увеличился и в 2023 году составил 18,17%, это больше, чем в прошлом году на 1,0% и существенно превышает значение показателя начала анализируемого периода. Таким образом, по модели Дюпона, компания ПАО «Лукойл» за 2020-2023гг. улучшила свои показатели . В рамках данной работы крайне сложно рассматривать большую часть методик для оценки рентабельности, рассмотренные выше во второй и третьей главах курсовой работы позволяют сделать вывод, что в целом на основании бухгалтерской отчетности по РСБУ и МСФО, компания ПАО «Лукойл» работает рентабельно. Однако, динамика показателей имеет смешанную направленность, некоторые показатели рентабельности растут, другие падают. В любом случае, для повышения рентабельности необходимо увеличивать объемы продаж, снижать затраты и разрабатывать новые стратегии развития нефтяной компании.

Многообразие показателей рентабельности в совокупности с подходами к их факторному анализу создают систему аналитической диагностики и достаточно предметно характеризует эффективность. Однако нельзя признать такой подход к оценке эффективности деятельности исчерпывающим. Необходим постоянный мониторинг ситуации на рынке, котором работает компания, изучение инновационных технологии и прочее. Если компания будет заниматься только анализом показателей рентабельности, не зная какую долю рынка занимают ее конкуренты, она вряд ли сможет одержать победу на занимаемой нише. Поэтому эффективность деятельности компании только по показателям рентабельности оценивать не целесообразно, нужен сравнительный анализ с конкурентами и прочие оценки в деятельности компании по развитию стратегии организации. Сегодня, та нефтяная компания, которая внедрила или внедряет новейшие технологии, завтра сможет занять наибольшую долю рынка. Поэтому показатели рентабельности, которые сегодня могут быть на низких уровнях, завтра покажут новые значения. Проанализированные показатели рентабельности деятельности компании ПАО «Лукойл» говорят о текущей ситуации, как будет развиваться компания в ближайшей перспективе, будет зависеть от эффективного управления. В данном случае, для анализируемой организации можно порекомендовать развиваться по направлениям новейших технологий: интернет вещей; искусственный интеллект; большие данные и аналитика; робототехника и автоматизация; 3D моделирование и визуализация; облачные вычисления; дополненная и виртуальная реальность; системы управления производством, прогнозное обслуживание, блокчейн[11].

Рассмотрим кратко сущность этих направлений.

1. Интернет вещей (IoT). «Интернет вещей» (англ. internet of things, IoT) – концепция сети передачи данных между физическими объектами («вещами»), оснащёнными встроенными средствами и технологиями для взаимодействия друг с другом или с внешней средой. Предполагается, что организация таких сетей способна перестроить экономические и общественные процессы, исключить из части действий и операций необходимость участия человека.

Концепция сформулирована в 1999 году как осмысление перспектив широкого применения средств радиочастотной идентификации для взаимодействия физических предметов между собой и с внешним окружением. Наполнение концепции многообразным технологическим содержанием и внедрение практических решений для её реализации начиная с 2010-х годов считается устойчивой тенденцией в информационных технологиях, прежде всего, благодаря повсеместному распространению беспроводных сетей, появлению облачных вычислений, развитию технологий межмашинного взаимодействия, началу активного перехода на IPv6 и освоению программно-определяемых сетей.

В нефтегазовой отрасли IoT повышает эффективность производства, оптимизирует оборудование, обеспечивает безопасность работников и позволяет осуществлять удаленный мониторинг территории. Датчики в скважинах, противовыбросовые устройства и дроссельные клапаны облегчают сбор данных в режиме реального времени.

Эти данные помогают стартапам быстро выявлять и устранять проблемы с оборудованием, помогая инженерам на местах принимать упреждающие меры реагирования. Решения «Интернета вещей» снижают затраты на техническое обслуживание и предоставляют подробную информацию об оборудовании и процессах. Ожидается, что глобальный рынок «интернета вещей» на нефтегазовом рынке достигнет 43 миллиардов долларов США к 2024 году, увеличившись в среднем примерно на 22% с 2019 по 2024 год.

2. Искусственный интеллект (ИИ). Отрасль использует искусственный интеллект и науку о данных для улучшения операций в ап-стрим, мидстрим и даун-стрим секторах. Платформы с поддержкой искусственного интеллекта предоставляют ценную информацию посредством прогностической, предписывающей и когнитивной аналитики, помогая принимать решения.

Эта технология помогает инженерам-нефтяникам и менеджерам в разработке и внедрении инновационных стратегий разведки и добычи для повышения рентабельности инвестиций. Объем ИИ на рынке нефти и газа оценивается в 3,5 млрд. долларов США в 2024 году и, как ожидается, достигнет 13 млрд. долларов США к 2034 году, что отражает его растущее влияние на отрасль.

3. Большие данные и аналитика. Нефтегазовая отрасль ежедневно генерирует огромные объемы неструктурированных данных. Платформы больших данных позволяют аналитикам извлекать информацию из данных о добыче и производительности, помогая инженерам оптимизировать добычу и обеспечивать безопасность пластов.

Исторические данные улучшают обучение и тестирование алгоритмов и моделей, управляемых искусственным интеллектом. Используя аналитику больших данных, отрасль извлекает больше пользы из ежедневных решений, что приводит к снижению эксплуатационных расходов и выбросов углекислого газа.

4. Робототехника и автоматизация. В ответ на опасные и сложные условия работы в нефтегазовой отрасли промышленность все активнее внедряет робототехнику и автоматизацию. Эти технологии повышают безопасность на рабочем месте и оперативность работы. Роботы используются для инспекции, геодезии и промышленной автоматизации на нефтяных вышках и нефтеперерабатывающих заводах, ускоряя операции и снижая потребность в ручном труде.

Этот сдвиг в технологиях не только повышает эффективность, но и сводит к минимуму человеческие ошибки. В результате мировой рынок робототехники и автоматизации в нефтегазовой отрасли оценивался в 16,5 млрд. долларов США в 2022 году и, по прогнозам, достигнет 24,7 млрд. долларов США к 2030 году[11].

5. 3D-моделирование и визуализация. 3D-моделирование и высококачественная визуализация имеют решающее значение для реалистичного представления коллекторов и нефтегазового оборудования. Эти инструменты в сочетании с историческими данными о добыче моделируют фазы добычи и закачки, помогая прогнозировать риски для безопасности пласта. Инженеры-нефтяники и газовики используют эти данные для оптимизации производственного и операционного планирования.

3D-моделирование и визуализация не только снижают затраты и риски, но и повышают производительность нефтегазовых активов. Отрасль все больше полагается на эти технологии для эффективной разведки и добычи, что приводит к принятию более обоснованных решений и улучшению управления активами.

6. Облачные вычисления. Облачные вычисления, которые хранят и обрабатывают данные на удаленных серверах, продвигают нефтегазовую отрасль вперед, освобождая локальную память и вычислительные мощности. Эта технология особенно полезна для обработки огромных объемов данных, ежедневно генерируемых в отрасли.

Используя облачные технологии и программные приложения, отрасль повышает эффективность, безопасность и масштабируемость, а также способствует цифровой трансформации. Облачные инструменты обеспечивают расширенную аналитику, визуальные информационные панели и удаленный доступ к аналитическим данным в режиме реального времени.

7. Дополненная и виртуальная реальность. Иммерсивные технологии, та-кие как дополненная реальность (AR), виртуальная реальность (VR), смешанная реальность (MR) и расширенная реальность (XR), трансформируют нефтегазовую отрасль. Эти технологии повышают эффективность и сокращают количество ошибок, предоставляя информацию об оборудовании и инструментах в режиме реального времени.

Геологоразведочные и добывающие компании используют эти решения для удаленного мониторинга, получения изображений из скважины и виртуального обучения. Кроме того, нефтегазовые стартапы сочетают реальную и виртуальную среды для облегчения взаимодействия человека и машины с помощью носимых устройств и оповещений со смартфонов. Такая интеграция иммерсивных технологий упрощает процессы обучения и эксплуатации в отрасли.

8. Системы управления производством (MES). Системы управления производством (MES) объединяют производственные мощности, операционные технологии, такие как SCADA, и вычислительные системы для управления производственными процессами в нефтегазовой промышленности. Учитывая сложность производства нефтегазового оборудования, MES обеспечивает интеллектуальную основу для интегрированных систем управления.

Это облегчает эффективный мониторинг и управление непрерывными производственными процессами, обеспечивая более быстрое, безопасное и надежное производство. По прогнозам, мировой рынок MES расширится с 14,9 млрд. долларов США в 2024 году до 23,0 млрд. долларов США к 2029 году, увеличившись в среднем на 9,2% в период с 2024 по 2029 гг.

9. Прогнозируемое техническое обслуживание. Прогнозируемое техническое обслуживание в нефтегазовой отрасли предполагает сбор данных датчиков с полевых установок и интеграцию их с алгоритмами машинного обучения. Та-кой подход позволяет инженерам быстро оценивать состояние оборудования и заблаговременно планировать техническое обслуживание.

Интеллектуальные операции, улучшенные программными платформами, обеспечивают детальную визуализацию деталей, помогая операторам предвидеть потенциальные отказы. Применимые при выполнении операций на ап-стрим, мидстрим и даун-стрим этапах, эти решения повышают безопасность, продлевают срок службы оборудования и сокращают затраты на эксплуатацию и техническое обслуживание.

10. Блокчейн. Блокчейн повышает безопасность и прозрачность благодаря смарт-контрактам для документов и операций. Распределенные бухгалтерские отчеты используются для проверки подрядчиков и сотрудников и ведения этих контрактов. Блокчейн позволяет автоматизировать выставление счетов, расчеты после сделки и учет совместных предприятий.

Кроме того, он играет важную роль в отслеживании объемов углеводородов в резервуарах, трейдинге и АЗС. Внедрение блокчейна в отрасли рассматривается как значительный технологический прорыв, предлагающий много-обещающую платформу для будущих разработок и инвестиций[11].

Итак, выше кратко были рассмотрены наиболее перспективные направления для развития нефтегазовой отрасли. Если компания ПАО «Лукойл» будет постоянно разрабатывать стратегические решения, направленные на увеличения объемов продаж, снижения затрат, повышения рентабельности, то сможет постоянно поддерживать свою конкурентоспособность на занимаемой нише. А своевременно проводимый анализ показателей рентабельности по различным методикам, а также оценка иных финансовых показателей, позволит компании быстро реагировать на нежелательные изменения в финансовом положении.

Курсовая на заказ без посредников, без предоплаты