Наибольшее распространение в отечественной практике и базирующиеся на использовании исходной информации, формируемой в РСБУ получили следующие показатели рентабельности: валовая рентабельность, рентабельность продаж, чистая рентабельность, рентабельность собственного капитала, рентабельность внеоборотных и оборотных активов, чистая рентабельность и др. Проведем расчет основных показателей рентабельности по данным бухгалтерского баланса и отчета о прибылях и убытках предприятия ПАО «Лукойл» с 2021-2023гг., представленные в Приложении 2.

Важными показателями являются рентабельность продаж. Валовая рентабельность и рентабельность продаж рассчитываются по формулам (2.1 и 2.2).

Rв= (ВП/В)*100%(2.1),

Rп=(ПП/В)*100% (2.2),

где:

Rв- валовая рентабельность, %

Rп- рентабельность продаж, %

Вп- валовая прибыль, руб.

В- выручка от реализации, руб.

ПП- прибыль от продаж, руб[25].

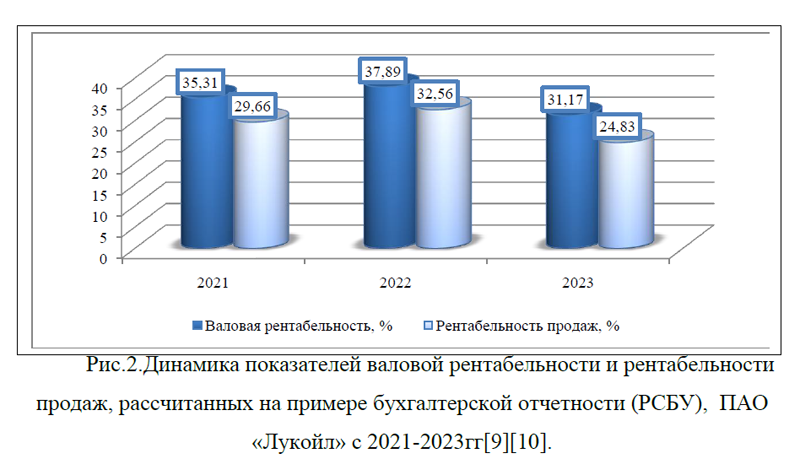

По имеющимся данным, показатели валовой рентабельности и рентабельности продаж направились в сторону снижения. Валовая рентабельность составила 31,17%, это ниже прошлого года на 6,72% и на 4,14% ниже уровня начала анализируемого периода, рис. 2. На 5,0% за анализируемой период произошло снижение рентабельности продаж и в 2023 году показатель сформировался на уровне 24,83%, что также ниже показателя прошлого года на 7,73%.

Рассчитаем другие показатели рентабельности. Рентабельность капитала рассчитывается по формуле (2.3):

Rк= ( ЧП/К)*100% (2.3), где

Rк- рентабельность капитала,%

К- общая сумма капитала предприятия (баланс), руб.

ЧП-сумма чистой прибыли предприятия, руб.

Аналогичным образом рассчитываются и другие показатели рентабельно-сти: внеоборотных и оборотных активов, собственных средств, основных средств предприятия:

Rсс= (ЧП/СС)*100% (2.4), где

Rсс- рентабельность собственных средств, %

СС- сумма собственных средств(3 раздел баланса), руб.

ЧП- чистая прибыль, руб.

Rос= (ЧП/ОС)*100% (2.5), где

Rос- рентабельность основных средств, %

ОС- сумма основных средств (по балансу), руб.

Rвна= (ЧП/ВНА)*100% (2.6), где

Rвна- рентабельность внеоборотных активов, %

ОС- сумма внеоборотных активов (по балансу), руб.

Rоа= (ЧП/ОА)*100% (2.7), где

Rвна- рентабельность оборотных активов, %

ОС- сумма оборотных активов (по балансу), руб.

Rпер=(ЧП/КР)*100% (2.8), где

Rпер- рентабельность персонала, %

КР- количество работников, человек

Rч=(ЧП/В)*100% (2.9), где

ЧП- чистая прибыль, руб.

В- выручка от реализации, руб[25].

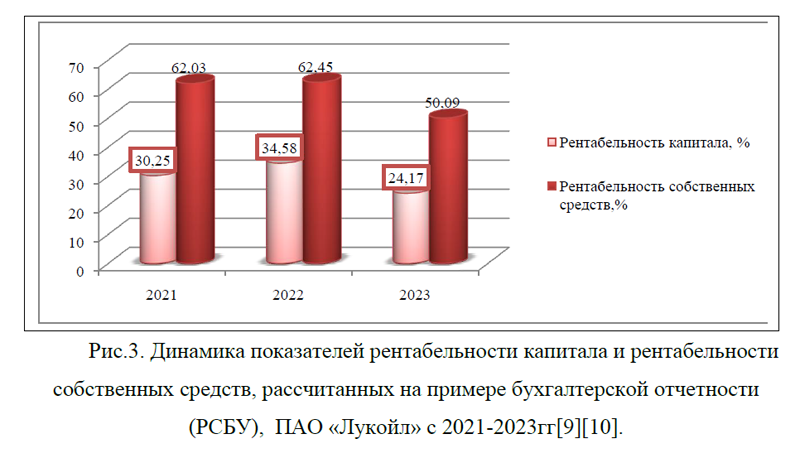

Представленный расчет показал, что рентабельность капитала и рентабельность собственных средств также направляются в сторону уменьшения. В 2023 году рентабельность капитала и собственных средств составили 24,17% и 50,09% соответственно. Это ниже показателей прошлого года и начала анализируемого периода, рис. 3.

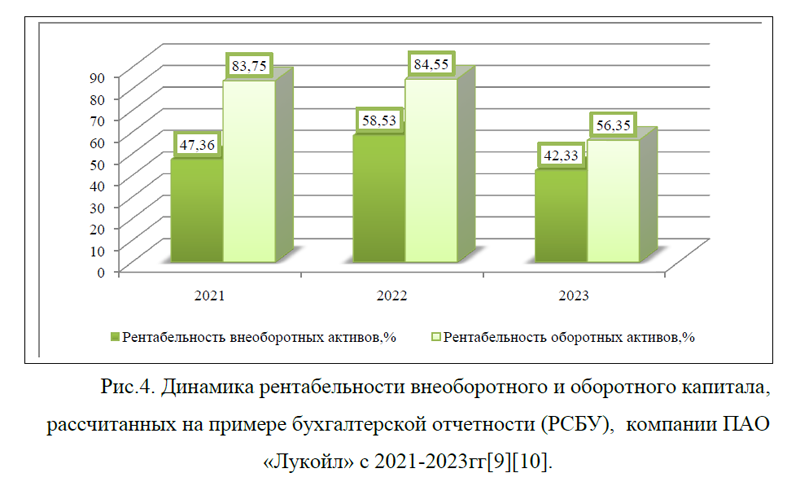

Не лучшим образом выглядят показатели рентабельности внеоборотных и оборотных средств. В 2023 году рентабельность внеоборотного капитала составила 42,33%, это на 16,2% ниже, чем годом ранее и на 5,03% меньше показателя начала анализируемого периода, рис.4.

Рентабельность оборотных активов снизилась еще больше и составила 56,35%, это на 28,2% ниже показателя прошлого года и на 27,4% меньше значений показателя 2021года, рис.4. Однако, по показателям рентабельности основных средств и рентабельности капитала наблюдается улучшение показателей. Рентабельность основных средств практически в три раза увеличила свое значение по отношению к началу анализируемого периода и сформировалась на уровне 9204,73%, рис. 5. Среднесписочная численность компании ПАО «Лукойл» на протяжении анализируемого периода составляла 102424 человек. Не намного изменился показатель рентабельности персонала, однако, в целом показатель высокий и составляет 6397,81%, рис.5. Лучшие показатели рентабельности основных средств и рентабельности персонала были достигнуты в 2022 году.

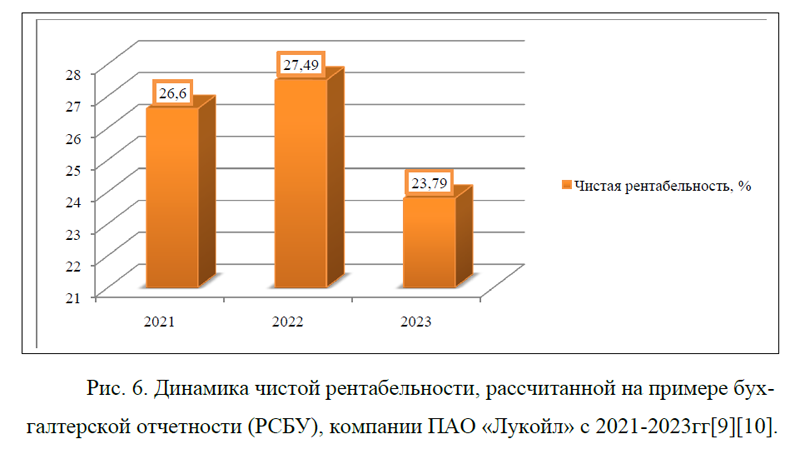

Важнейшим показателем является чистая рентабельность, которая в 2023 году показала самые низкие значения в анализируемой динамике и составила 23,79%, что ниже прошлого года и начала анализируемого периода на 3,7% и 2,81% соответственно, рис. 6.

Итак, выше были рассмотрены основные показатели рентабельности по бухгалтерской отчетности РСБУ компании ПАО «Лукойл» с 2021-2023гг. Рас-четы показали, что в целом наблюдается снижение показателей рентабельности, исключение составили рентабельность основных средств и рентабельность персонала, которые на протяжении анализируемого периода направились в сторону роста, да и в целом имеют большие значения. Необходимо отметить, что в значительной степени отличия в расчете показателей по отчетности РСБУ и МСФО обусловлены альтернативными видами прибыли и порядком оценки слагаемых финансовых результатов, используемыми в зарубежной учетной и аналитической практике. В этой связи, важно рассмотреть, какие виды прибыли используются в системе международного анализа и дать им развернутую интерпретацию, оценив полезность от их применения в аналитической работе. Наиболее популярными показателями прибыльности являются: GP, EBIT, EBITDA, OIBDA, EBT, NOPLAT, PBIT и другие. Рассмотрим кратко основные из них.

GP – Gross Profit –это валовая прибыль, часть выручки, которая остаётся после вычета всех прямых расходов на продажу продукта или предоставление услуги.

EBIT – это прибыль до вычета налога на прибыль и начисленных процентов по кредитам. То есть этот показатель не учитывает амортизацию по основным средствам и нематериальным активам (2.1):

EBIT =ЧП+НП+ПРОЦ (2.1), где

ЧП- чистая прибыль;

НП- налог на прибыль

ПРОЦ- начисленные проценты по кредитам(расход по процентам).

EBIT, то есть earnings before interest and taxes, отражает прибыль до уплаты налога и процентов по долгу.

EBITDA, или earnings before interest, taxes, depreciation and amortization, показывает прибыль не только без вычета налога и процентов по кредитам, но и амортизации(2.2):

EBIT =ЧП+НП+ПРОЦ+АМ, где: (2.2)

АМ- амортизация.

OIBDA, или operating income before depreciation and amortization, показывает операционную прибыль до расхода на амортизацию. OIBDA показывает эффективность по основной деятельности. По нему можно определить состояние предприятия, не учитывая его нерегулярные расходы. Классическая формула расчета выглядит следующим образом (2.3):

OIBDA =ОП+АМ, где (2.3)

ОП- операционная прибыль.

EBIT и EBITDA различаются только по одной статье расходов – амортизации. Она представляет собой износ и снижение ценности имущества. Когда у организации много оборудования и дорогостоящих инструментов, она делает большие амортизационные отчисления. Такой вид бумажных расходов снижает прибыль. Мультипликаторы покажут доход без этих отчислений. Аналитики чаще пользуются показателем EBITDA – из-за учета амортизации он лучше показывает реальные денежные потоки, «неочищенный» доход, который зависит только от результата деятельности компании.

Отличие OIBDA в том, что в нем учитывается только операционная часть, то есть регулярные доходы и расходы. Поэтому OIBDA не зависит от единовременных операций или начислений, например курсовой разницы, одной сделки, судебных издержек. Простыми словами, OIBDA показывает эффективность по основной деятельности. По нему можно определить состояние предприятия, не учитывая его нерегулярные расходы.

Эти показатели позволяют сравнить организации только из одной отрасли. Кроме того, удобно оценивать компании из других стран с разными налоговыми ставками.

Прибыль до налогообложения (Earnings Before Taxes, EBT) – это расчет прибыли компании до вычета налогов. Измеряет финансовые результаты бизнеса. Найти данный показатель можно в отчете о прибылях и убытках компании. Показывает прибыль компании с учетом себестоимости проданных товаров (COGS), процентов, амортизации, общих административных расходов и других операционных расходов, вычтенных из валовой выручки.

Чистая прибыль до налогообложения начинается с дохода компании за отчетный период, независимо от того, месяц это, квартал или год. Затем вычитаются бизнес-расходы, не являющиеся налогами. Так получаем EBT компании или прибыль до налогообложения.

Для расчета прибыли до налогообложения (EBT) можно использовать формулы(2.4, 2.5):

EBT = EBIT –ПР (2.4)

EBT =ЧП+Н (2.5), где:

ПР- процентные расходы;

Н-налоги

ЧП- чистая прибыль.

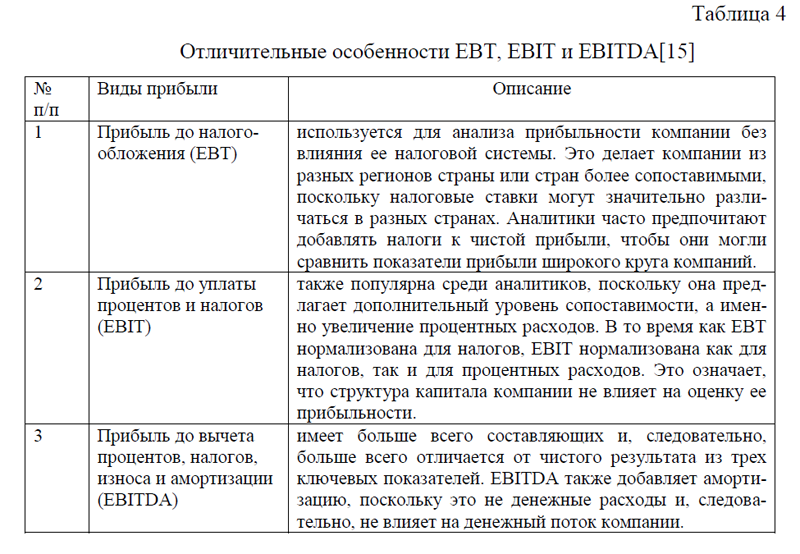

Важно понимать разницу между EBT, EBIT и EBITDA, отличительные особенности представлены в табл.4.

Таблица 4-Отличительные особенности EBT, EBIT и EBITDA[15]

| № п/п | Виды прибыли | Описание |

| 1 | Прибыль до налогообложения (EBT) | используется для анализа прибыльности компании без влияния ее налоговой системы. Это делает компании из разных регионов страны или стран более сопоставимыми, поскольку налоговые ставки могут значительно различаться в разных странах. Аналитики часто предпочитают добавлять налоги к чистой прибыли, чтобы они могли сравнить показатели прибыли широкого круга компаний. |

| 2 | Прибыль до уплаты процентов и налогов (EBIT) | также популярна среди аналитиков, поскольку она предлагает дополнительный уровень сопоставимости, а именно увеличение процентных расходов. В то время как EBT нормализована для налогов, EBIT нормализована как для налогов, так и для процентных расходов. Это означает, что структура капитала компании не влияет на оценку ее прибыльности. |

| 3 | Прибыль до вычета процентов, налогов, износа и амортизации (EBITDA) | имеет больше всего составляющих и, следовательно, больше всего отличается от чистого результата из трех ключевых показателей. EBITDA также добавляет амортизацию, поскольку это не денежные расходы и, следовательно, не влияет на денежный поток компании. |

NOPAT (Net Operating Profit After Tax) – чистая операционная прибыль после налогообложения. Это показатель чистой прибыли компании от операционной деятельности после уплаты налогов. В отличие от обычной чистой при-были, при расчете NOPAT не учитываются: процентные платежи по кредитам и займам; доходы и расходы от неосновной деятельности; налоговые льготы от использования заемных средств. Таким образом, NOPAT показывает «очищенную» операционную прибыльность компании, не зависящую от структуры ка-питала и финансовых решений. Это позволяет объективно оценить эффективность основного бизнеса. Помимо аббревиатуры NOPAT, используются другие синонимичные названия:

– NOPLAT (Net Operating Profit Less Adjusted Taxes) – чистая операционная прибыль за вычетом скорректированных налогов;

-NOPBT (Net Operating Profit Before Tax) – чистая операционная прибыль до налогообложения.

Все эти термины обозначают одно и то же – чистую операционную при-быль компании без учета финансовых факторов и налоговых эффектов от использования заемных средств[24].

Расчет NOPLAT необходим для решения следующих аналитических и управленческих задач:

1)Оценка операционной эффективности компании. NOPLAT показывает реальную прибыльность основной деятельности без искажающего влияния финансовых факторов.

2)Сравнение компаний с различной долговой нагрузкой. Показатель NOPLAT позволяет сравнивать прибыльность компаний с разной долей заемного капитала.

3)Расчет свободного денежного потока и стоимости компании. NOPLAT часто используется в модели дисконтированных денежных потоков для оценки стоимости компании.

4) Оценка работы менеджмента. Динамика NOPLAT может служить критерием эффективности работы управленческой команды.

Таким образом, корректный расчет показателя NOPLAT имеет большое значение для принятия взвешенных управленческих и инвестиционных решений.

Существует несколько способов расчета показателя NOPLAT. Рассмотрим самый распространенный – через финансовый показатель EBIT (2.6)

NOPLAT = EBIT * (1 – Снп)(2.6), где:

EBIT – прибыль до вычета процентов и налогов;

Снп- Ставка налога на прибыль – доля налога на прибыль компании[24].

PBIT- это прибыль до выплаты процентов и налогов (PBIT) определяется по формуле (2.7):

PBIT = p*Q – v*Q – FC(2.7), где

Q – объем реализации в натуральном выражении;

p – цена единицы продукции;

v – переменные издержки в расчете на единицу продукции;

FC – постоянные производственные расходы в суммарном выражении.

На основании выше перечисленных показателей прибыли в международной практике рассчитываются следующие показатели рентабельности: PR, ROS, EBITDA margin, RONA, ROCE, ROIC, ROTA, ROE, ROA, GPM, OPM, NPM, RCA, RFA и т.д. Рассмотрим формулы данных показателей.

Рентабельность продаж (ROS) – это отношение прибыли к выручке бизнеса. По-другому её называют нормой прибыли. Она показывает, сколько прибыли получает бизнес с каждого рубля выручки. Чаще всего рентабельность продаж рассчитывают в процентах. Вот общая формула (2.8):

ROS = П / В * 100%, где (2.8)

П- прибыль;

В-выручка.

EBITDA margin показывает, какую долю выручки компания сохраняет до уплаты процентов, налогов и вычета амортизации, то есть эффективность, рентабельность предприятия. Чем выше EBITDA margin, тем меньше операционные расходы компании по отношению к общей выручке, что увеличивает ее прибыль. То есть прибыльность компании больше. Рассчитывается по форму-ле(2.9):

EBITDA margin = EBITDA / В * 100%, где: (2.9)

В- выручка[20].

RONA (Return on net assets) – рентабельность чистых активов .Чистые активы (NA – net assets) – активы организации, финансируемые за счет платных источников (собственный капитал и процентные обязательства), т.е. активы организации за вычетом бесплатных источников финансирования (кредиторская задолженность).

Показатель рентабельности акционерного капитала (ROCE) определяется через отношение чистой прибыли за вычетом дивидендов по привилегированным акциям к средней за год величине обыкновенного акционерного капитала. Формула расчета (2.10):

ROCE =(ЧП-ДИВ)/АК) *100% (2.10), где:

ЧП- чистая прибыль;

ДИВ- дивиденды по привилегированным акциям;

АК- средняя за год величина обыкновенного акционерного капитала.

Среднегодовая величина акционерного капитала рассчитывается как сумма его значения на начало года и на конец года деленное на 2. Показатель ROCE (Return on Capital Employed) используется как показатель доходности, которая приносит предприятия на вложенный капитал. Если предприятие не имеет привилегированных акций или не связано обязательством платить дивиденды, то в данном случает значение ROCE эквивалентно значение ROE.

Рентабельность инвестированного капитала (ROIC). Показатель рассчитывается как отношение чистой операционной прибыли за вычетом скорректированных налогов (NOPLAT) к инвестированному капиталу. Формула расчета (2.11):

ROIC = NOPLAT /ИК) *100% , где (2.11)

ИК- инвестированный капитал;

Инвестированный капитал – капитал, который инвестирован в основную деятельность предприятия(2.12):

ИК=ОА+ОС+А, где (2.12)

ОА-оборотные активы;

ОС- чистые основные средства;

А- чистые прочие активы.

Или другой способ определения данного показателя (2.13):

ИК=СК+ДО, где (2.13)

СК- собственный капитал;

ДО- долгосрочные обязательства.

Рентабельность суммарных активов (ROTA). Показатель рассчитывается как отношение операционная прибыль с активам предприятия. Показатель используется в целях увеличения выручки и снижения себестоимости и непроизводственных расходов. Формула расчета (2.14):

ROTA = EBIT /А* 100% , где (2.14)

А- средние активы предприятия.

ROTA очень похож на показатель ROA. Отличие заключается в том, что при определении ROATA используется операционная прибыль, а не чистая как в ROA. Один из существенных недостатков показателя заключается в его заметном ухудшении при привлечении заемного капитала, кроме того в нем не учитывается сезонная специфика и вид деятельности. Его хорошо применять в качестве «дополнительного».

Рентабельность собственного капитала (ROE). Показатель является од-ним из важных для оценки инвестиционной привлекательности предприятия. Он определяет прибыль в расчете на вложенный в предприятие рубль. Формула расчета (2.15):

ROE = (ЧП/СК) * 100%, где (2.15)

ЧП- чистая прибыль;

СК- собственный капитал;

Также ROE можно определить по следующей формуле (2.16):

ROE = ROA * КФР, где (2.16)

КФР- коэффициент финансового рычага.

Рентабельность активов предприятия ROA. Показатель определять количество чистой прибыли, которое приносит единица активов предприятия (2.17)

ROA = (ЧП + ПП)* (1 – НС) /А * 100%, где (2.17)

ЧП- чистая прибыль;

ПП- процентные платежи;

НС- налоговая ставка;

А- активы предприятия.

Рентабельность валовой прибыли (GPM). Определяет долю валовой при-были в объеме продаж. Формула расчета (2.18):

GPM = GP / NS, где (2.18)

GP- валовая прибыль;

NS- выручка.

Рентабельность операционной прибыли (OPM)- это доля операционной прибыли в объеме продаж. Формула расчета (2.19):

OPM = OP / NS, где (2.19)

ОР- операционная прибыль;

NS- выручка.

Рентабельность чистой прибыли (NPM) –это доля чистой прибыли в объ-еме продаж. Формула расчета (2.20):

NPM = NI / NS, где (2.20)

NI – чистая прибыль.

Рентабельность оборотных активов (RCA) рассчитывается по формуле (2.21):

RCA = NI / CA (2.21), где

CA – оборотные средства.

Рентабельность внеоборотных активов (RFA), рассчитывается по формуле (2.22):

RFA = NI / FA , где (2.22)

FA- внеоборотные активы[25].

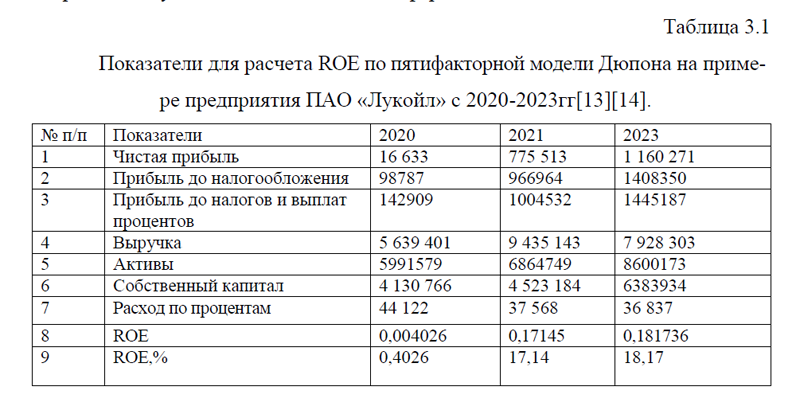

Итак, выше были рассмотрены основные показатели прибыли и рентабельности, применяемые в международной практике. Проведем расчет некоторых показателей прибыльности и рентабельности на примере предприятия ПАО «Лукойл». Для этого будем использовать данные бухгалтерской отчетности по МСФО, консолидированная финансовая отчетность (Приложение 3). Для анализа были взяты данные 2020,2021 и 2023гг., за 2022 год компания не публиковала данные. Проведем расчет показателей по выше представленным фор-мулам и оформим результаты расчетов в виде табл.5 (Приложение 3).

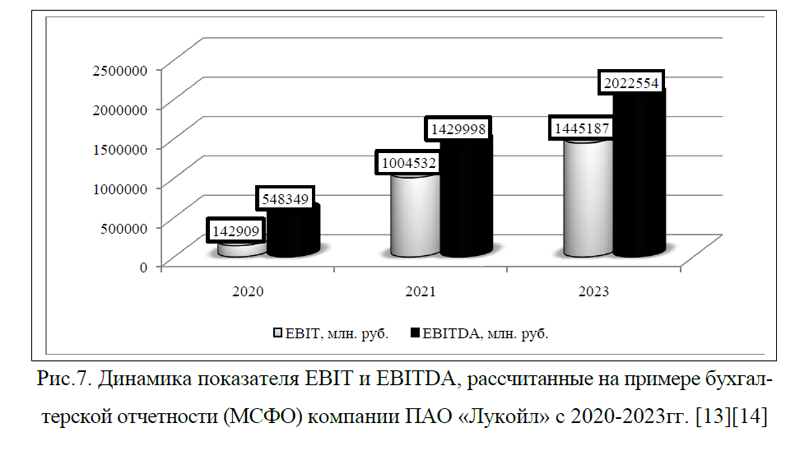

Расчет показал, что в анализируемой динамике наблюдается рост показателя EBIT и EBITDA на 911,26% и 268,84% соответственно. По данным на конец 2023 года показатель EBIT составил 1445187 млн. руб., EBITDA показал новый максимум и сформировался на уровне 2022554 млн. руб., рис. 7.

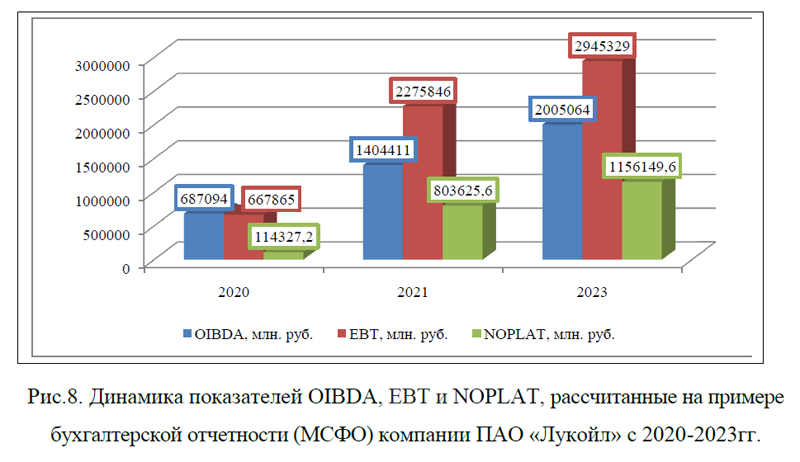

Положительный рост замечен и по другим показателям прибыльности. В частности, EBT увеличился на 341,00% и составил 2005064 млн. руб., в разы произошло увеличение показателей OIBDA и NOPLAT, по данным на конец 2023 года они сформировались на уровне 2005064 млн. руб. и 1156149,6 млн. руб. соответственно, рис.8[13][14].

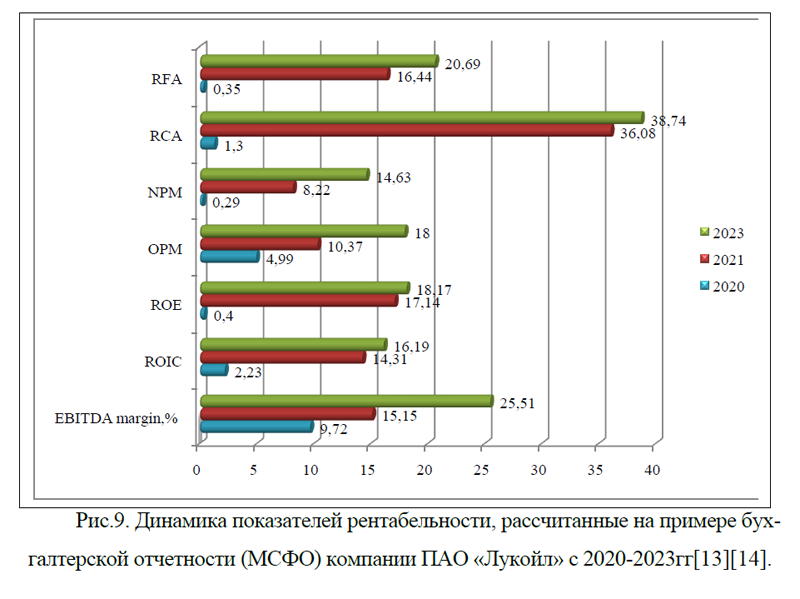

В связи с ростом показателей прибыльности, произошел и рост рентабельности. В частности, за анализируемый период EBITDA margin увеличилась на 15,79% и составила 25,51%, что также выше уровня 2021года на 10,36%, рис. 9. На 13,96% вырос показатель ROIC и составил 16,19%. Самыми низкими показателями в начале анализируемого периода были ROE, NPM и RFA. Однако, к концу анализируемого периода компания улучшила данные значения и в 2023 году они сформировались на уроне: ROE-18,17%, NPM-14,63%, RFA-20,69%, рис.9. Не исключением в динамике роста явились и другие показатели рентабельности, RCA увеличился на 37,44% и составил 38,74%, OPM сформировался на уровне 18,0%, это выше показателя 2020-2021гг. на 13,01% и 7,73% соответственно, рис.9.

Итак, во второй главе курсовой работы был проведен анализ показателей рентабельности применяемой в российской и зарубежной практике. Были рас-считаны показатели рентабельности на примере бухгалтерской отчетности РСБУ и МСФО компании ПАО «Лукойл» за трех летний период времени. Расчеты показали, что по данным бухгалтерской отчетности РСБУ – рентабельность в основном направляется в сторону снижения, исключение составили показатели рентабельности персонала и рентабельности основных средств, которые на протяжении анализируемого периода растут и в целом имеют большие значения. По МСФО было рассчитано также множество показателей прибыльности и рентабельности, которые в основном показали положительную динамику.

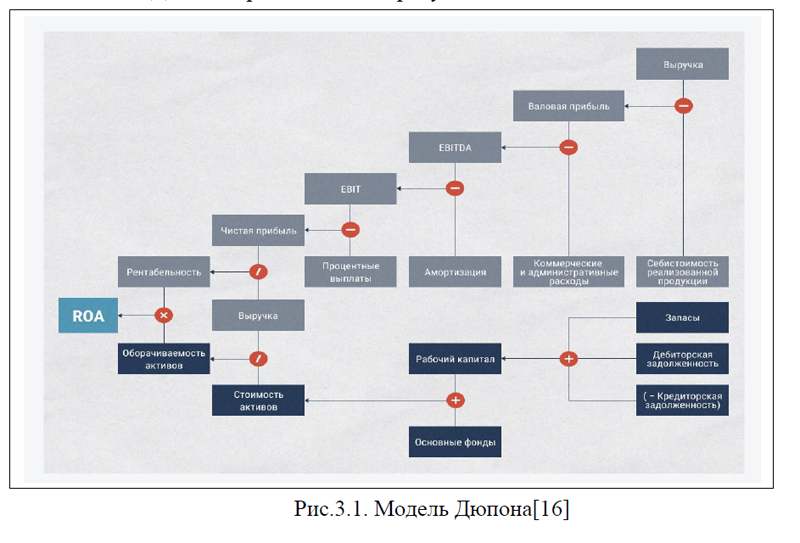

Согласно структуры работы и для того, чтобы наиболее полно рассмотреть детерминированное моделирование и преобразование факторных систем в процессе анализа показателей рентабельности на примере анализируемой компании ПАО «Лукойл», перейдем к следующей главе курсового исследования.

Курсовая на заказ без посредников, без предоплаты