Размер полученной прибыли не всегда корректно отражает эффективность выбранной бизнес-модели. Иногда на производство товара уходит столько ресурсов, что даже его реализация по высокой цене не может сполна компенсировать затраты. Для корректной оценки результатов работы предприятия нужно руководствоваться показателями рентабельности.

Рентабельность – это показатель экономической эффективности бизнес-модели. Он отражает отношение между затратами и чистой прибылью. Показатель влияет на принятие решений о запуске нового бизнес-проекта, реорганизации компании, инвестировании в стартапы. Он показывает, насколько эффективно организация использует свои активы: капитал, персонал, оборудование и другие факторы производства. Изучить влияние ключевых факторов на бизнес-модель помогает анализ целевых показателей работы предприятия. В зависимости от них выделяют следующие виды рентабельности: активов; продаж; основных средств; оборотных активов; производства; продукции; персонала, табл.1.

Показатели рентабельности рассчитывают не только в период запуска бизнес-модели, но и на следующих этапах предпринимательской деятельности. Главное назначение показателей рентабельности – оценить эффективность использования менеджментом различных видов ресурсов, активов и капитала предприятия.

В экономической литературе понятие рентабельности многими авторами трактуется по- разному. Наиболее популярные определения этого понятия представлены в табл. 2. Анализ данных определений позволяет найти общий аспект-рентабельность-это прибыльность и эффективность. Такого мнения придерживаются большинство авторов. Следует отметить, что отличительных аспектов в альтернативных подходах к определению исследуемого понятия нет.

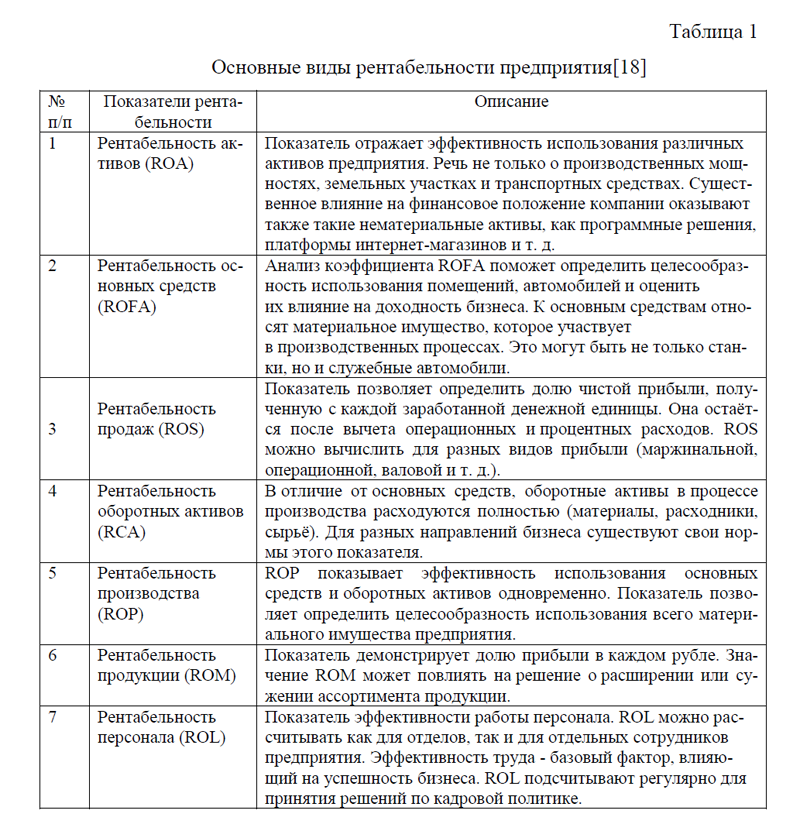

Таблица 1-Основные виды рентабельности предприятия[18]

| № п/п | Показатели рентабельности | Описание |

| 1 |

Рентабельность активов (ROA)

|

Показатель отражает эффективность использования различных активов предприятия. Речь не только о производственных мощностях, земельных участках и транспортных средствах. Существенное влияние на финансовое положение компании оказывают также такие нематериальные активы, как программные решения, платформы интернет-магазинов и т. д. |

| 2 |

Рентабельность основных средств (ROFA)

|

Анализ коэффициента ROFA поможет определить целесообразность использования помещений, автомобилей и оценить их влияние на доходность бизнеса. К основным средствам относят материальное имущество, которое участвует в производственных процессах. Это могут быть не только станки, но и служебные автомобили. |

|

3 |

Рентабельность продаж (ROS)

|

Показатель позволяет определить долю чистой прибыли, полученную с каждой заработанной денежной единицы. Она остаётся после вычета операционных и процентных расходов. ROS можно вычислить для разных видов прибыли (маржинальной, операционной, валовой и т. д.). |

| 4 |

Рентабельность оборотных активов (RCA)

|

В отличие от основных средств, оборотные активы в процессе производства расходуются полностью (материалы, расходники, сырьё). Для разных направлений бизнеса существуют свои нормы этого показателя. |

| 5 |

Рентабельность производства (ROP)

|

ROP показывает эффективность использования основных средств и оборотных активов одновременно. Показатель позволяет определить целесообразность использования всего материального имущества предприятия. |

| 6 |

Рентабельность продукции (ROM)

|

Показатель демонстрирует долю прибыли в каждом рубле. Значение ROM может повлиять на решение о расширении или сужении ассортимента продукции. |

| 7 |

Рентабельность персонала (ROL)

|

Показатель эффективности работы персонала. ROL можно рассчитывать как для отделов, так и для отдельных сотрудников предприятия. Эффективность труда – базовый фактор, влияющий на успешность бизнеса. ROL подсчитывают регулярно для принятия решений по кадровой политике. |

Учитывая тот факт, что показатели рентабельности –это относительные величины, которые характеризуют эффективность деятельности предприятия, подобный взгляд на эффективность интересен авторам: Абдукаримова И.Т., Беспалова М.В., Савицкая Г.В., Грибов В.Д., Грузинов В.П., Кузьменко В.А., Воробьев Ю.Н. и другие.

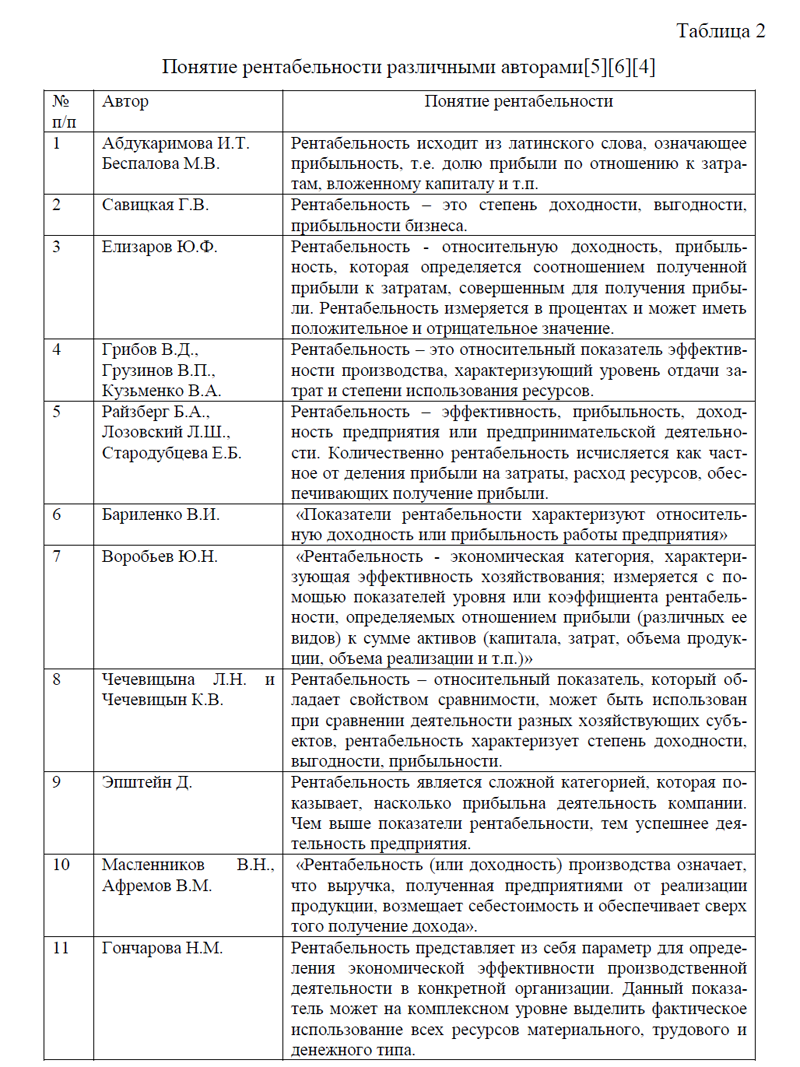

Таблица 2-Понятие рентабельности различными авторами[5][6][4]

| № п/п | Автор | Понятие рентабельности |

| 1 |

Абдукаримова И.Т. Беспалова М.В. |

Рентабельность исходит из латинского слова, означающее прибыльность, т.е. долю прибыли по отношению к затратам, вложенному капиталу и т.п. |

| 2 |

Савицкая Г.В.

|

Рентабельность – это степень доходности, выгодности, прибыльности бизнеса. |

| 3 |

Елизаров Ю.Ф.

|

Рентабельность – относительную доходность, прибыльность, которая определяется соотношением полученной прибыли к затратам, совершенным для получения прибыли. Рентабельность измеряется в процентах и может иметь положительное и отрицательное значение. |

| 4 |

Грибов В.Д., Грузинов В.П., Кузьменко В.А. |

Рентабельность – это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степени использования ресурсов. |

| 5 |

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. |

Рентабельность – эффективность, прибыльность, доходность предприятия или предпринимательской деятельности. Количественно рентабельность исчисляется как частное от деления прибыли на затраты, расход ресурсов, обеспечивающих получение прибыли. |

| 6 | Бариленко В.И. | «Показатели рентабельности характеризуют относительную доходность или прибыльность работы предприятия» |

| 7 | Воробьев Ю.Н. | «Рентабельность – экономическая категория, характеризующая эффективность хозяйствования; измеряется с помощью показателей уровня или коэффициента рентабельности, определяемых отношением прибыли (различных ее видов) к сумме активов (капитала, затрат, объема продукции, объема реализации и т.п.)» |

| 8 |

Чечевицына Л.Н. и Чечевицын К.В.

|

Рентабельность – относительный показатель, который обладает свойством сравнимости, может быть использован при сравнении деятельности разных хозяйствующих субъектов, рентабельность характеризует степень доходности, выгодности, прибыльности. |

| 9 |

Эпштейн Д.

|

Рентабельность является сложной категорией, которая показывает, насколько прибыльна деятельность компании. Чем выше показатели рентабельности, тем успешнее деятельность предприятия. |

| 10 | Масленников В.Н., Афремов В.М. | «Рентабельность (или доходность) производства означает, что выручка, полученная предприятиями от реализации продукции, возмещает себестоимость и обеспечивает сверх того получение дохода». |

| 11 |

Гончарова Н.М.

|

Рентабельность представляет из себя параметр для определения экономической эффективности производственной деятельности в конкретной организации. Данный показатель может на комплексном уровне выделить фактическое использование всех ресурсов материального, трудового и денежного типа. |

При этом, рентабельность раскрывает различные стороны эффективности деятельности предприятия: эффективность продаж, производственной деятельности, использования основного и оборотного капитала и так далее. Рентабельность является результатом финансово-хозяйственной деятельности предприятия и формируется под влиянием факторов, связанных с повышением эффективности использования производственных ресурсов и оборотных средств, снижением себестоимости и повышением рентабельности продукции и отдельных изделий. Без анализа рентабельности деятельности предприятия невозможно объективно оценить эффективность деятельности организации в целом и выявить факторы, влияющие на эту величину. Рентабельность отражает, на-сколько прибыльна деятельность компании, поэтому любое предприятие стремиться увеличить этот показатель.

При расчёте показателя необходимо учитывать различные факторы. К примеру, в некоторых нишах низкие затраты на производство дают возможность достичь рентабельности на уровне 50%. В других секторах экономики показатель едва достигает 20,0%. Согласно самой распространённой классификации, есть шесть уровней рентабельности: сверхвысокая – более 30,0%; высокая – 20–30,0%; средняя – 5–20,0 %;низкая – 1–5,0%; пороговая – 0–1,0%; отрицательная – менее 0%[6; с.121].

В среднем показатель рентабельности на уровне 15–20,0% считается приемлемым для развития бизнеса. Если в течение нескольких лет после запуска предприятие не может преодолеть порог низкой рентабельности, ему необходимо пересмотреть свою бизнес-модель или найти новые рынки сбыта. В противном случае в период спада в экономике отрицательные факторы сделают бизнес нерентабельным.

С понятием рентабельности, тесно связано понятие порога рентабельности (ПР). Порог рентабельности (ПР) – это показатель, который отражает минимальную выручку, способную компенсировать расходы на поддержание бизнес-модели. Опираясь на его значение, предприятие (бизнес) может устанавливать минимальные объёмы продаж, необходимые для поддержания предприятия на плаву, планировать наращивание производства. Показатель даёт возможность оценить, сможет ли компания функционировать с прежней бизнес-моделью. Воздействие отрицательных экономических факторов может сделать нерентабельным предприятие с высоким уровнем ПР[7].

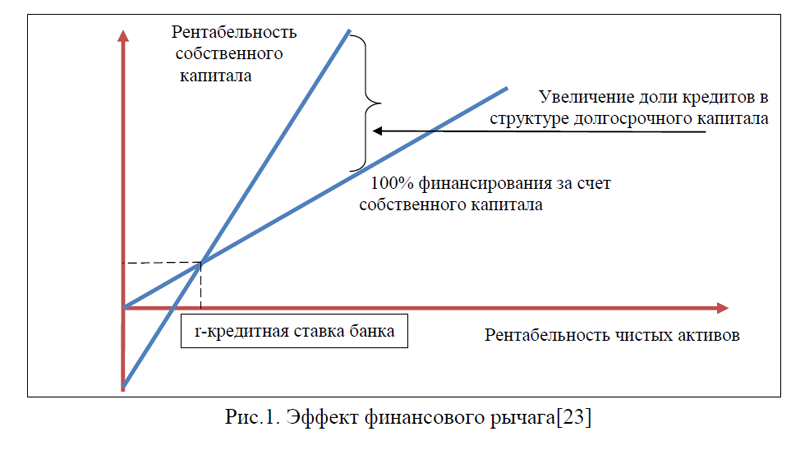

Итак, выше было дано понятие рентабельности и ее основным видам. Рассмотрим дискуссионные аспекты интерпретации показателей рентабельности. В настоящее время существует системное противоречие максимизации рентабельности и платежеспособности организации. В частности, с одной стороны, для увеличения рентабельности собственных средств, целесообразно прибегать к заимствованиям, иными словами брать кредит, то есть использовать эффект финансового рычага. Однако, это не всегда выгодно, так как увеличение суммы заемного капитала предприятия в структуре баланса, увеличивает зависимость компании от внешних источников финансирования и тем самым снижает платежеспособность компании. Рассмотрим подробнее сущность эффекта финансового рычага, и в каких случаях он может быть выгодным для компании.

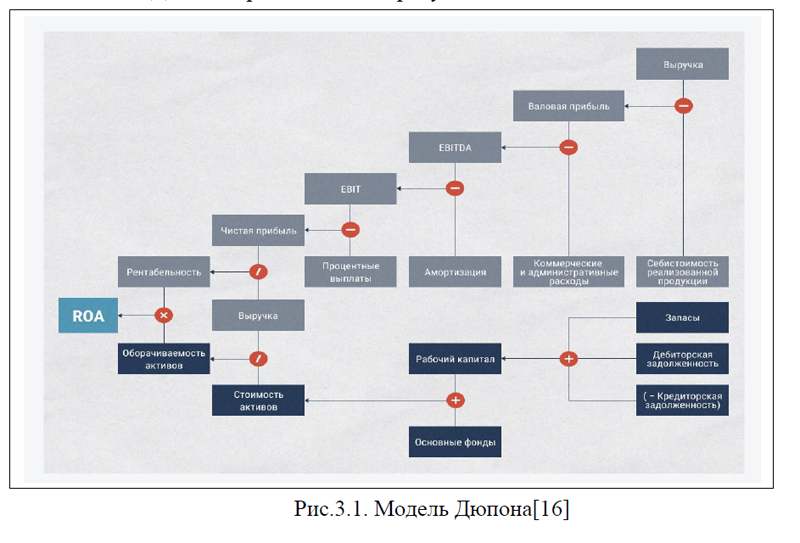

Чтобы бизнес развивался, нужно постоянно наращивать обороты, а значит, расширять производство, запускать новые сервисы и направления, осваивать новые рынки. Для этого компании привлекают инвестиции или кредитные средства. Но важно тщательно следить за кредитной нагрузкой и соблюдать баланс, иначе в какой-то момент вся прибыль будет уходить на погашение займов, и компания разориться. В экономике есть специальный метод, который позволяет рассчитать рентабельность бизнеса при использовании заёмного капитала- эффект финансового рычага. Эффект финансового рычага – то, как кредитные средства меняют прибыль. График, который показывает, как выглядит эффект финансового рычага представлен на рис. 1[23].

ЭФР- напрямую связано с рентабельностью собственного капитала (ROE), то есть с тем, сколько чистой прибыли генерирует собственный капитал компании. Кредитные средства могут повысить прибыль, при этом размер собственного капитала остаётся неизменным. Это позволяет закрыть текущие и долгосрочные потребности, а также повысить капитализацию компании и привлечь больше выгодных инвестиций. Однако, если использовать их неэффективно или кредитная нагрузка окажется слишком высокой, то можно добиться обратного эффекта, и тогда ROE упадёт. Финансовый леверидж показывает, в какой точке можно сохранить баланс, то есть повысить рентабельность собственного капитала и не уйти в минус из-за выплаты кредита.

Для соблюдения баланса также важно, чтобы доходность акций компании была выше ставки налога на прибыль, а доля собственных средств превышала долю кредитных. Эффект финансового рычага включает три элемента: налоговый корректор; дифференциал; коэффициент финансового рычага. Формула расчёта ЭФР представлена в Приложении 1. Если по итогам расчётов рентабельность собственных средств окажется выше кредитной ставки, то эффект будет положительным, если ниже – отрицательным. Рассмотрим, что означает каждый из трёх главных элементов.

1)Налоговый корректор- показывает, как изменяется финансовый рычаг в зависимости от налога на прибыль. Другими словами, какой процент от прибыли остаётся у компании после уплаты налога на прибыль. Формула на-логового корректора представлена в Приложении 1. В России ставки следующие: 6,0% – для компаний, работающих по упрощённой системе налогообложения; 15,0% – для компаний, работающих по упрощённой системе «Доходы ми-нус расходы»; 20,0% – для всех остальных. Стоит учитывать, что в каждом случае налогом будет облагаться разная доля прибыли.

2)Дифференциал финансового рычага- это разница между рентабельно-стью собственных средств и ставкой по кредиту (а также комиссией за пользование кредитом, если она есть). Чем больше дифференциал, тем выше положи-тельный эффект от финансового рычага. Универсальные значения выглядят так: < 0 – кредит обходится компании слишком дорого, и её прибыль не покрывает всех связанных с ним издержек; 0 – вся прибыль уходит на выплату процентов; > 0 – кредит выгоден для компании, и она получает прибыль даже с учётом погашения.

3)Коэффициент финансового рычага. Коэффициент финансового рычага показывает, как доля кредитных средств влияет на значение левериджа. Он рассчитывается как отношение заёмных средств к собственному капиталу. При этом первые включают в себя и краткосрочные, и долгосрочные кредитные обязательства (без учёта процентов), а собственные средства – это чистая стоимость всех активов компании (уставный капитал, прибыль, целевые финансовые поступления) минус финансовые обязательства (с учётом процентов по кредиту). Иногда к первой группе относят также задолженность компании перед поставщиками.

Универсальные значения выглядят так: > 0,7 – высокий риск, при таком значении компания может утратить финансовую стабильность; 0,5–0,7 – идеальное плечо; < 0,5 – стоит подумать о привлечении большего объёма, чтобы увеличить прибыль[22].

Однако оптимальный коэффициент, к которому нужно стремиться, может зависеть от отрасли, региона и других факторов. К примеру, для России этот показатель может быть выше, чем для Европы и США, – до 1. В таких отраслях, как машиностроение, где требуются большие вложения в сырьё и производство, КФР будет выше, чем в ИТ, где вложения минимальны.

Итак, эффект финансового рычага показывает увеличение отдачи на вложенный капитал при привлечении дополнительных заемных средств. Он основывается на том, что для нормально работающего бизнеса рентабельность активов выше ставки по кредиту. Это позволяет брать займы, платить банковский процент и все равно зарабатывать. Сила финансового рычага (DFL) особенно интересна владельцам бизнеса, потому что она позволяет рассчитать, на сколько можно дополнительно обогатиться за счет чужих денег.

Финансовый рычаг стоит использовать, только если его дифференциал положителен. При отрицательном значении дополнительные заимствования будут убыточны из-за того, что компания зарабатывает меньше, чем стоит обслуживание привлеченных средств. С ростом плеча эффект финансового рычага не растет линейно. Это связано с тем, что чем больше кредитов у компании, тем дороже ей обходятся новые кредиты.

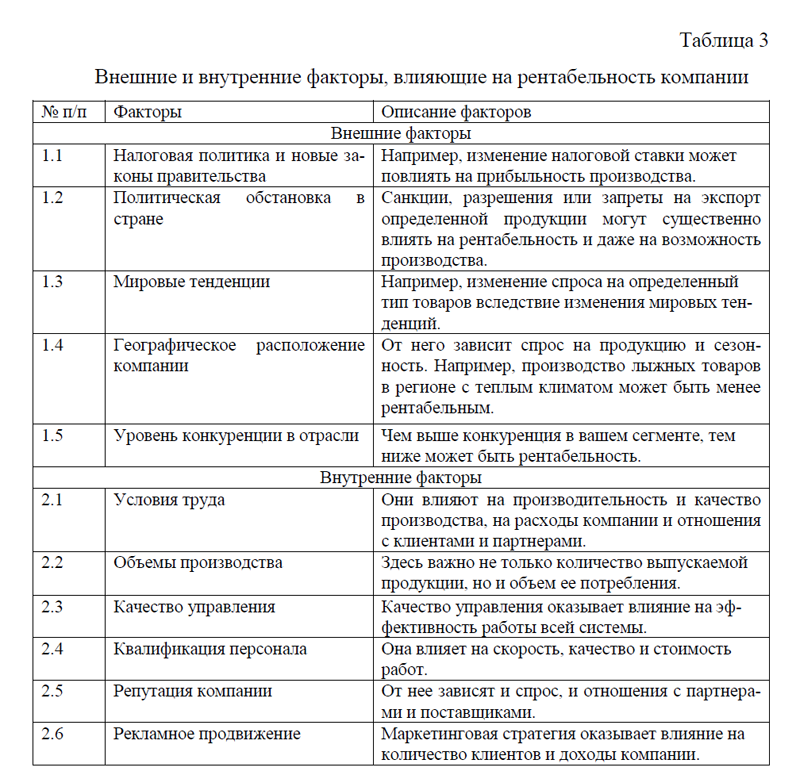

На показатели рентабельности оказывают влияние как внешние, так и внутренние факторы: налоговая политика, политическая обстановка в стране, мировые тенденции, географическое расположение компании, уровень конкуренции в отрасли, объемы производства, качество управления, классификация персонала, репутация компании, рекламное продвижение и другие, табл.3.

Для повышения рентабельности компании необходима разработка наиболее сильных управленческих решений, которые будут способствовать совершенствованию всех процессов организации, начиная от производства до реализации. Эти стратегии должны быть направлены на увеличение географического охвата, повышения качества товаров и услуг, стимулирование сбыта, развитие бренда компании, снижение затрат на производство и реализацию, стимулирование работников организации, развитие цифровизации, автоматизации, роботизации, внедрения новейших технологий и другое.

Таблица 3-Внешние и внутренние факторы, влияющие на рентабельность компании

| № п/п | Факторы | Описание факторов |

| Внешние факторы | ||

| 1.1 | Налоговая политика и новые законы правительства | Например, изменение налоговой ставки может повлиять на прибыльность производства. |

| 1.2 | Политическая обстановка в стране | Санкции, разрешения или запреты на экспорт определенной продукции могут существенно влиять на рентабельность и даже на возможность производства. |

| 1.3 | Мировые тенденции | Например, изменение спроса на определенный тип товаров вследствие изменения мировых тенденций. |

| 1.4 | Географическое расположение компании | От него зависит спрос на продукцию и сезонность. Например, производство лыжных товаров в регионе с теплым климатом может быть менее рентабельным. |

| 1.5 | Уровень конкуренции в отрасли | Чем выше конкуренция в вашем сегменте, тем ниже может быть рентабельность. |

| Внутренние факторы | ||

| 2.1 | Условия труда | Они влияют на производительность и качество производства, на расходы компании и отношения с клиентами и партнерами. |

| 2.2 | Объемы производства | Здесь важно не только количество выпускаемой продукции, но и объем ее потребления. |

| 2.3 | Качество управления | Качество управления оказывает влияние на эффективность работы всей системы. |

| 2.4 | Квалификация персонала | Она влияет на скорость, качество и стоимость работ. |

| 2.5 | Репутация компании | От нее зависят и спрос, и отношения с партнерами и поставщиками. |

| 2.6 | Рекламное продвижение | Маркетинговая стратегия оказывает влияние на количество клиентов и доходы компании. |

Таким образом, в первой главе курсовой работы было дано понятие показателям рентабельности, описаны основные виды рентабельности, рассмотрена трактовка показателям рентабельности различными авторами, а также изучены дискуссионные аспекты интерпретации показателей рентабельности. Не всегда можно увеличить рентабельность собственных средств, прибегая к заемным источникам финансирования. Для этого, предусмотрен показатель эффекта финансового рычага. При расчете данного показателя необходимо учитывать суммы кредитов, ставкой по кредиту и налогом на прибыль. В случае существенного роста кредитов, компания не только не дополучит прибыли и рентабельность, но и вовсе может обанкротиться.

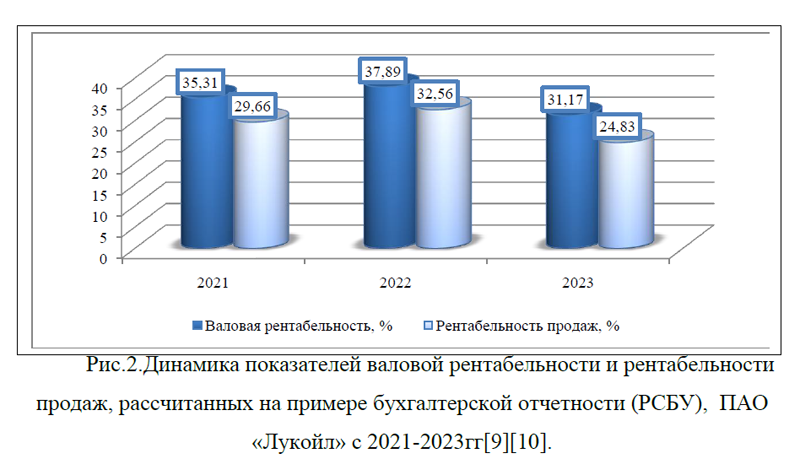

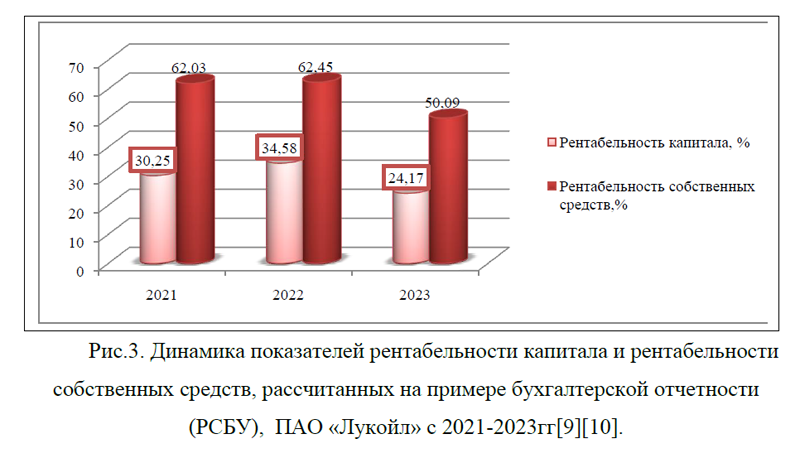

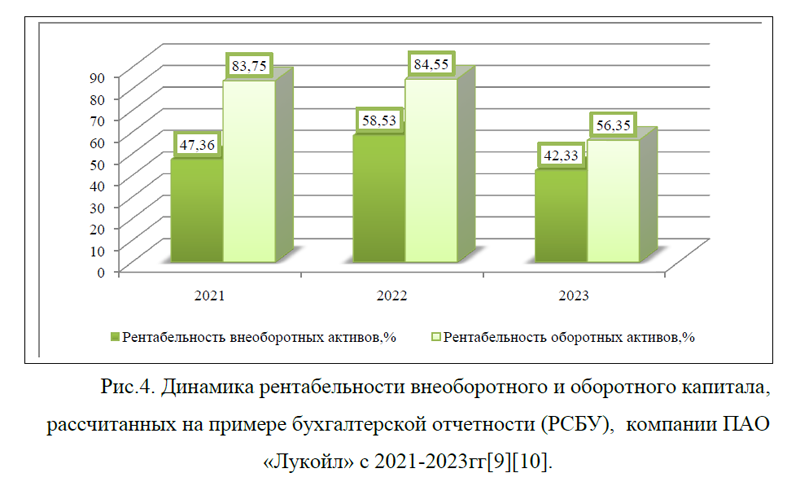

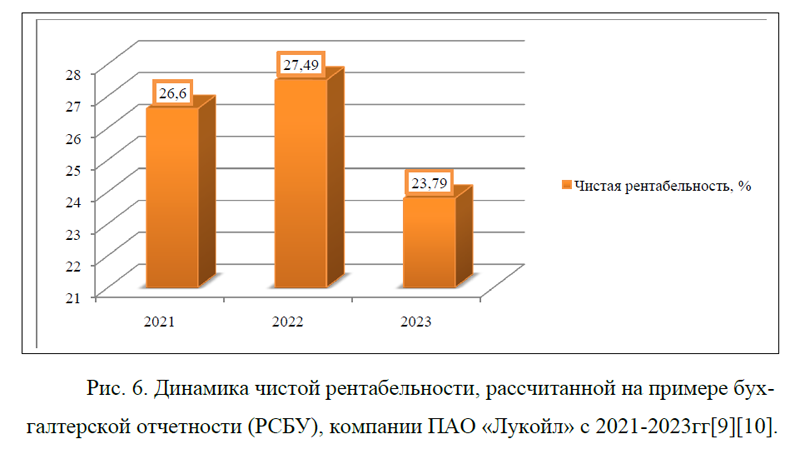

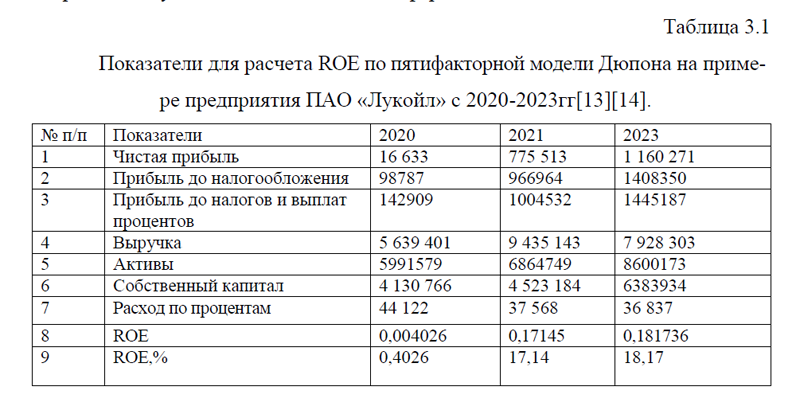

Для того, чтобы на примере объекта исследования рассмотреть методические подходы к определению показателей рентабельности в российской и международной практике, перейдем к следующей главе курсовой работы.

Курсовая на заказ без посредников, без предоплаты