Диплом на тему: Совершенствование финансирования предприятия с производством продукции сезонного спроса на примере ООО «Мидлэнд-Арт»

Компаниям, которые

активно работают, не избежать сильных колебаний сумм денег на банковских счетах. Например, организация рассчиталась за крупную партию товара. Поэтому на следующий день фирма не смогла выплатить всем сотрудникам зарплату. Чтобы компания не оказалась в описанной ситуации, финансовым специалистам необходимо эффективно планировать и отслеживать ее доходы и расходы.

активно работают, не избежать сильных колебаний сумм денег на банковских счетах. Например, организация рассчиталась за крупную партию товара. Поэтому на следующий день фирма не смогла выплатить всем сотрудникам зарплату. Чтобы компания не оказалась в описанной ситуации, финансовым специалистам необходимо эффективно планировать и отслеживать ее доходы и расходы.Оперативное финансовое планирование предполагает разработку: кредитного плана, кассового плана, платежного календаря и др.

Кредитный план определяет порядок поступления денежных средств и возврата их в намеченные договорами сроки.

Кассовый план отражает оборот наличных денежных средств, т.е. поступление и выплату наличных денег через кассу хозяйствующего субъекта.

Платежный календарь представляет собой баланс денежных поступлений и расходов за определенный период с остатком (сальдо) на расчетном счете предприятия . Его информационной основой являются различные планы и балансы, составляемые на предприятии: план реализации продукции, смета затрат на производство, смета расходования фонда оплаты труда, смета государственного социального страхования, смета затрат на техническое перевооружение и реконструкцию и т.д.

План реализации продукции (выполнения работ) является основополагающим при определении ожидаемых поступлений. В условиях рыночной экономики он должен максимально учитывать рекомендации службы маркетинга предприятия, быть предельно точным и обоснованным.

В смету производственных затрат следует включать информацию о сумме и времени осуществления затрат, необходимых для выполнения плана реализации продукции. В планировании затрат, особенно на необходимые закупки оборудования, материалов и полуфабрикатов, участвуют производственные службы, в первую очередь — службы подготовки производства, снабжения, комплектации.

Платежный календарь отражает ожидаемые денежные доходы и расходы в плановом периоде и предназначен для планирования изменений объема имеющихся у предприятия денежных средств и будущих финансовых потребностей (излишка или недостатка денежных средств). Он служит средством «ранней диагностики» финансового состояния предприятия. Если проектируется положительное сальдо, то можно рассчитывать на получение дополнительного дохода. Если же на стадии проекта обнаружена нехватка финансовых средств, то, у руководителя есть время для принятия необходимых мер.

Составление платежного календаря распадается на шесть этапов:

I. Выбор периода планирования. Как правило, это квартал (месяц).

II. Планирование объема реализации продукции и услуг. Оно осуществляется по специальной методике с учетом объема производства в рассматриваемом периоде.

III. Оценка денежных доходов. Она охватывает следующие статьи:

реализация продукции, работ, услуг (выручка от продажи промышленной продукции, реализация излишнего оборудования, сырья, материалов, полуфабрикатов);

авансовые платежи;

переходящая с предыдущего периода планирования дебиторская задолженность нарастающим итогом (поступление средств от покупателей по просроченной задолженности);

кредиты (под расчетные документы в пути, под товарно-материальные ценности);

другие поступления (ассигнования из бюджета, поступление средств от вышестоящих органов на оказание временной финансовой помощи).

IV. Оценка денежных расходов. Распространяется на следующие статьи:

текущая оплата закупок товарно-материальных ценностей (счетов поставщиков за сырье, материалы, покупные изделия и полуфабрикаты, услуги сторонних предприятий, выполнение НИОКР и т.п.);

погашение кредиторской задолженности, которая возникает вследствие оплаты закупок, сделанных в предыдущем периоде;

заработная плата с начислениями (фонд оплаты труда, оплата отпусков, социальное страхование, прочие выплаты);

оплачиваемая с расчетного счета часть косвенных расходов предприятия (вспомогательные материалы, затраты на текущий и капитальный ремонт);

налоговые платежи (налог на прибыль, налог с оборота, налог на экспорт и импорт, налог с продаж, отчисления в фонд стабилизации и др.);

выплата процентов за кредиты;

капитальные затраты на техническое перевооружение, приобретение оборудования;

прочие платежи (расходы за счет прибыли, остающейся у предприятия, возврат вышестоящим организациям ранее полученной помощи, непроизводительные потери, выплата дивидендов по акциям акционерного предприятия).

V. Определение денежного сальдо. Оно представляет собой

разность между суммами поступлений и расходами за период

планирования.

VI. Подведение итогов. Выясняется, будет ли у предприятия излишек средств или недостаток. Результаты подведения итогов сводят в таблицу.

Как правило, в доходной части платежного календаря детализируется получение кредитов и погашение дебиторской задолженности, а в расходной части — предоставление кредита и погашение кредиторской задолженности, что представляется полезным для целей финансового анализа. Впрочем, детализация не является обязательной, более того, она приводит к завышению «валюты баланса», т.е. объема доходной и расходной частей. Устранение раздела, детализирующего кредиты, позволяет упростить баланс и снизить трудоемкость его составления.

Доходы в текущем периоде Д складываются из стоимости продукции (услуг), реализуемой в данном периоде Ст, погашения дебиторской задолженности прошлого периода Дпр и кредитов Кт, получаемых в текущем периоде, т.е.

Д = Ст +Дпр + Кт (8)

Расходы текущего периода Р складываются из стоимости Зт товарно-материальных ценностей и услуг, приобретенных в этом периоде, погашения кредиторской задолженности предыдущего периода Кпр и предоставления кредита потребителю в текущем периоде Дт:

Р = Зт + Кпр + Дт. (9)

В то же время продажи текущего периода оплачиваются частично за счет собственных средств предприятия-потребителя Onpm, а частично — за счет предоставленного ему предприятием-поставщиком кредита (дебиторской задолженности текущего периода). Иными словами, справедливо равенство

Ст = Опрт + Дт (10)

Аналогично закупки текущего периода частично оплачиваются из собственных средств Озт, а частично — за счет полученного кредита, т.е. справедливо равенство

Зт = Озт + Кт (11)

Итак, выведем сальдо Д – Р. С учетом условий формул (6.1) и (6.4) после преобразований получим:

Д – Р = Опрт – Озт + Дпр – Кпр (12)

Из формулы (6.5) видно, что объем получаемых и выдаваемых предприятием кредитов не влияет на итоговое сальдо. Оно определяется только суммой выручки и платежей текущего периода, а также дебиторской и кредиторской задолженности прошлых периодов, погашаемых в данном периоде. Поэтому невключение кредитов в платежный календарь не ошибка.

Однако данная методика применима лишь при условии, что кредиты, получаемые в текущем периоде, расходуются только на предоставление товарного кредита потребителям, а не на финансирование капитальных вложений. В противном случае расходование средств на погашение кредиторской задолженности прошлых периодов приведет к росту задолженности фирмы перед кредиторами.

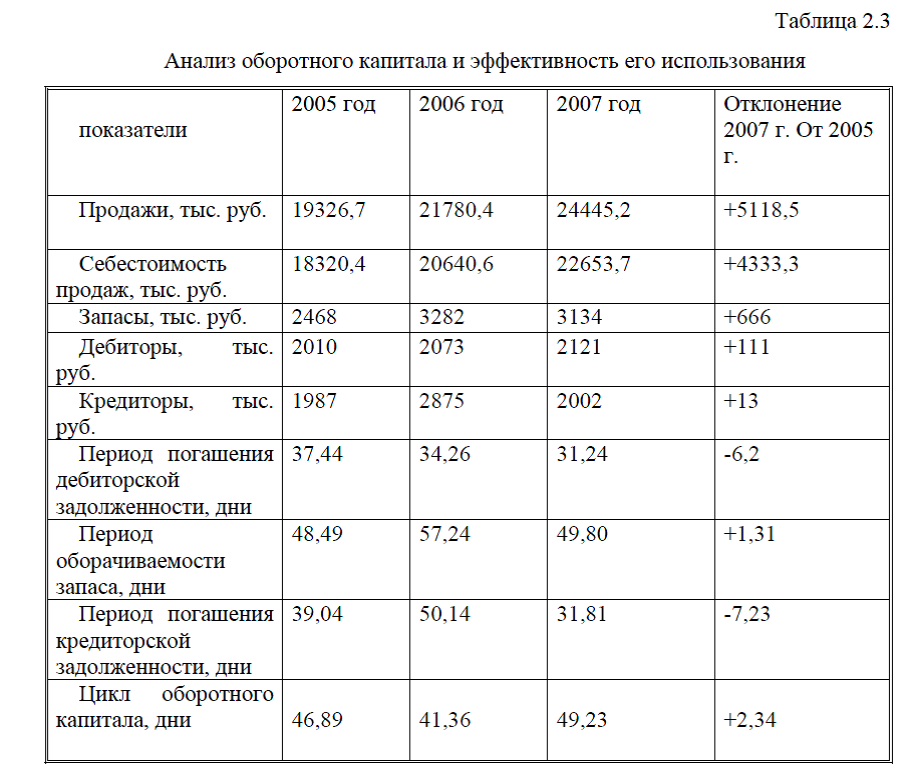

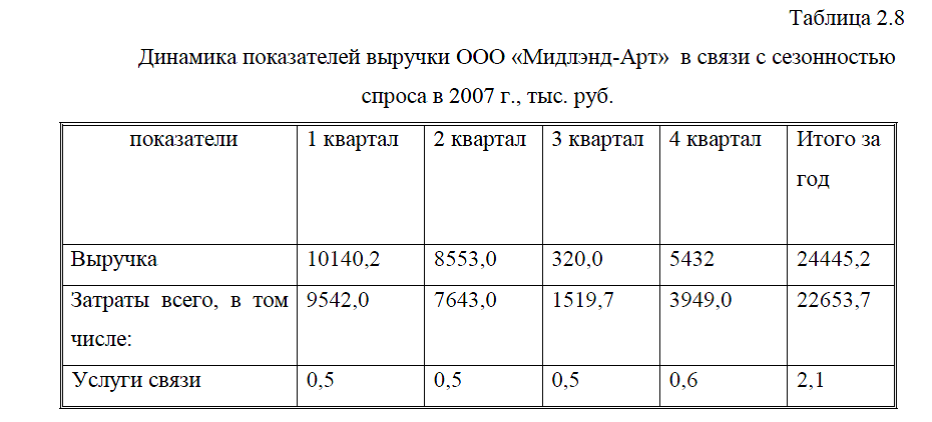

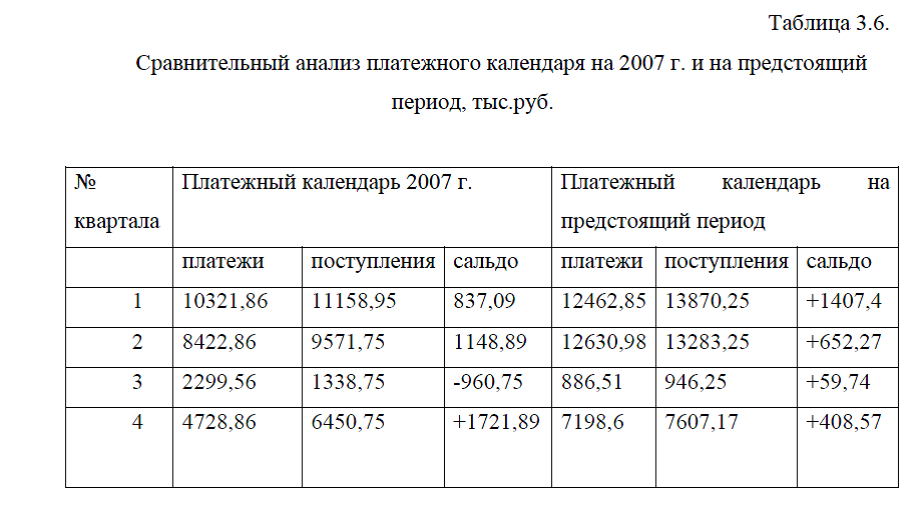

Особенно плачевные результаты дает подобная практика в условиях инфляции. Предприятие не может постоянно финансировать просроченные платежи за счет новых займов. Минимально допустимое сальдо, установленное эмпирическим путем, равно 5% от сумм ежемесячных платежей заказчиков. По сути, эти средства представляют собой резервный фонд, расходуемый на погашение возможной краткосрочной задолженности компании поставщикам.Рассмотрим платежный календарь по данным 2007 г., табл. 2.12

Таблица 2.12.Платежный календарь в 2007 г., тыс. руб.

| № | Наименование статей расходов | 1 квартал | 2 квартал | 3 квартал | 4 квартал | итого |

| п/п | ||||||

| ПЛАТЕЖИ |

|

|||||

| 1 | За сырье, материалы, топливо, электроэнергию | 8284,4 | 6379,6 | 256,0 | 2709,6 | 17629,6 |

| товары, услуги | ||||||

| 2 | Налоговые платежи | 61,11 | 61,11 | 61,11 | 61,11 | 244,45 |

| 3 | Расходы на оплату труда | 422,8 | 428,6 | 428,9 | 404,5 | 1684,8 |

| 4 | Офисные расходы | 714,8 | 714,8 | 714,8 | 714,8 | 2859,2 |

| 5 | Услуги связи | 0,5 | 0,5 | 0,5 | 0,6 | 2,1 |

| 6 | Общехозяйственные расходы | 119,5 | 119,5 | 119,5 | 119,5 | 478,0 |

| 7 | Погашение кредита | 718,75 | 718,75 | 718,75 | 718,75 | 2875,0 |

| 8 | Прочие | |||||

| ИТОГО ПЛАТЕЖЕЙ | 10321,86 | 8422,86 | 2299,56 | 4728,86 | 25773,15 | |

| ПОСТУПЛЕНИЯ СРЕДСТВ | ||||||

| 1 | За реализованную продукцию | 10140,2 | 8553,0 | 320,0 | 5432 | 24445,2 |

| 2 | Возврат денег с депозитов | 518,25 | 518,25 | 518,25 | 518,25 | 2073,0 |

| 3 | Ссуды полученные | 500,5 | 500,5 | 500,5 | 500,5 | 2002,0 |

| 4 | Прочие | |||||

| ИТОГО ПОСТУПЛЕНИЙ | 11158,95 | 9571,75 | 1338,75 | 6450,75 | 28520,2 | |

| Превышение платежей над поступлениями | 960,81 | |||||

| Превышение поступлений над платежами | 837,09 | 1148,89 | 1721,89 | 2747,05 | ||

| Начальное сальдо | 218,55 | 218,55 | 218,55 | 218,55 | 874,20 | |

| Конечное сальдо | 1055,64 | 1367,44 | 742,26 | 1940,44 | 3621,25 |

Как показывают данные табл. 2.12 платежный календарь не сбалансирован. Так, в 3 квартале расходы превышают доходы, организации выгодно как можно раньше оплатить счета, но так как в 3 квартале реализация продукции идет очень плохо, необходимо часть счетов перенести на другие кварталы, тогда доходы будут выше расходов.