Диплом на тему: «Долговая политика РФ, ее результативность»

diplom-dolgovaya-politika.skachatdoc

[свернуть]

Основные направления государственной

долговой политики РФ на период с 2013-2015 г.г. предусмотрены Программой «Основные направления государственной долговой политики РФ на 2013-2015 г.г.». Данной программой предусматривалось, что долговая политика в 2013-2015 гг. будет направлена на обеспечение финансирования дефицита федерального бюджета путем привлечения ресурсов на российском и международном рынках капитала на благоприятных условиях, обеспечение оптимального соотношения дюрации и доходности суверенных долговых обязательств, поддержание высокого уровня кредитных рейтингов страны, формирование адекватных ориентиров по уровню кредитного риска для российских корпоративных заемщиков. Одновременно планировалось решить задачу по совершенствованию системы мониторинга внешних заимствований корпоративного сектора и механизма предоставления государственных гарантий.

долговой политики РФ на период с 2013-2015 г.г. предусмотрены Программой «Основные направления государственной долговой политики РФ на 2013-2015 г.г.». Данной программой предусматривалось, что долговая политика в 2013-2015 гг. будет направлена на обеспечение финансирования дефицита федерального бюджета путем привлечения ресурсов на российском и международном рынках капитала на благоприятных условиях, обеспечение оптимального соотношения дюрации и доходности суверенных долговых обязательств, поддержание высокого уровня кредитных рейтингов страны, формирование адекватных ориентиров по уровню кредитного риска для российских корпоративных заемщиков. Одновременно планировалось решить задачу по совершенствованию системы мониторинга внешних заимствований корпоративного сектора и механизма предоставления государственных гарантий.

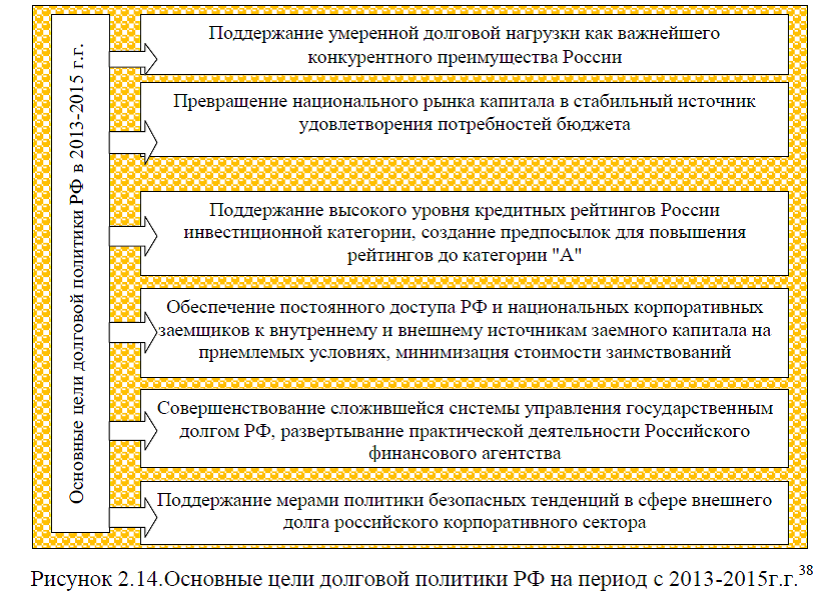

Следует отметить, что реализацию долговой политики РФ на период с 2013 – 2015 гг. планировалось осуществлять в соответствии со следующими целями: поддержание умеренной долговой нагрузки, поддержание высокого уровня кредитных рейтингов России, совершенствование сложившейся системы управления государственным долгом и др.

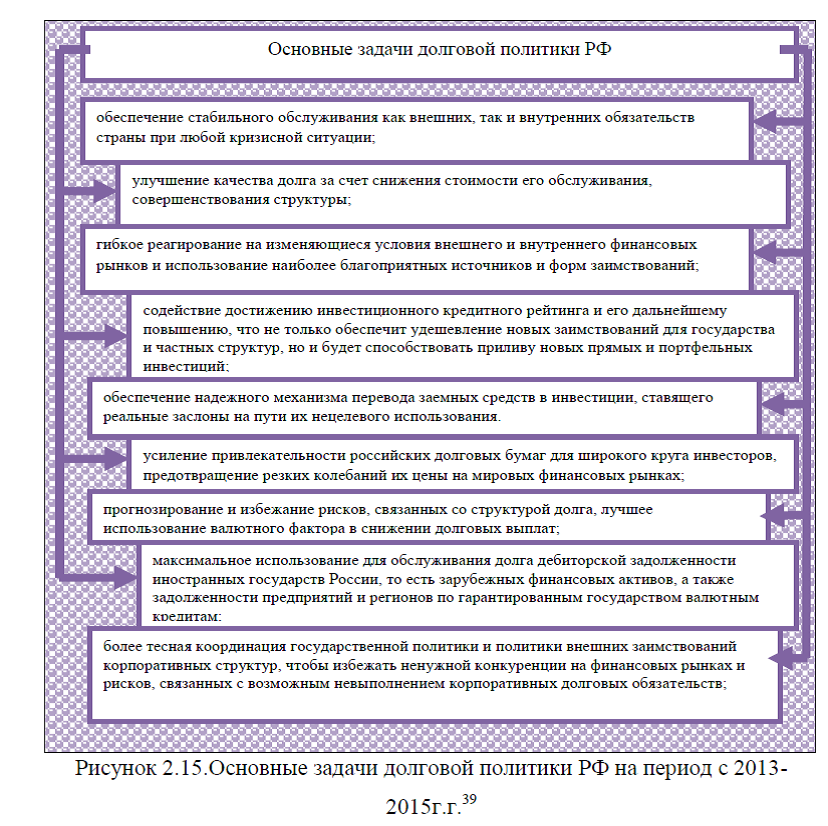

Кроме этого, для достижения указанных целей совершенствования долговой политики РФ на период с 2013-2015 г.г., были поставлены основные задачи: улучшение качества долга, усиление привлекательности российских долговых бумаг, содействие достижению инвестиционного кредитного рейтинга, прогнозирование и избежание рисков, связанных со структурой долга, совершенствование учета и мониторинга государственного долга.

При этом, основными факторами, определяющие характер и направления долговой политики Российской Федерации на 2013 – 2015 гг. были следующие:

Фактор 1. Макроэкономические условия реализации долговой политики;

Фактор 2. Введение бюджетного правила;

Фактор 3. Низкий уровень государственного долга;

Фактор 4. Состояние внутреннего рынка капитала;

Фактор 5. Государственные гарантии Российской Федерации;

Фактор 6. Сохранение потребности в привлечении зарубежного заемного капитала со стороны корпоративного сектора.

Рассмотрим подробнее основные факторы, определяющие характер и направления долговой политики Российской Федерации на 2013 – 2015 гг.

Фактор 1. Макроэкономические условия реализации долговой политики:

В соответствии со сценарными условиями и основными параметрами прогноза социально-экономического развития РФ на 2013- 2015 гг. реализацию долговой политики в этот период планировалось осуществить в условиях умеренного ускорения темпов роста российской экономики, стабильного уровня инфляции, сохранения цен на нефть примерно на уровне 100 долл. США, некоторого ослабления курса рубля.

Неустойчивый характер восстановления мировой экономики, а также нестабильное состояние государственных финансов ряда зарубежных стран, прежде всего, государств Европы, создают серьезные риски ухудшения глобальной экономической конъюнктуры и сохранения напряженности на мировых финансовых рынках в

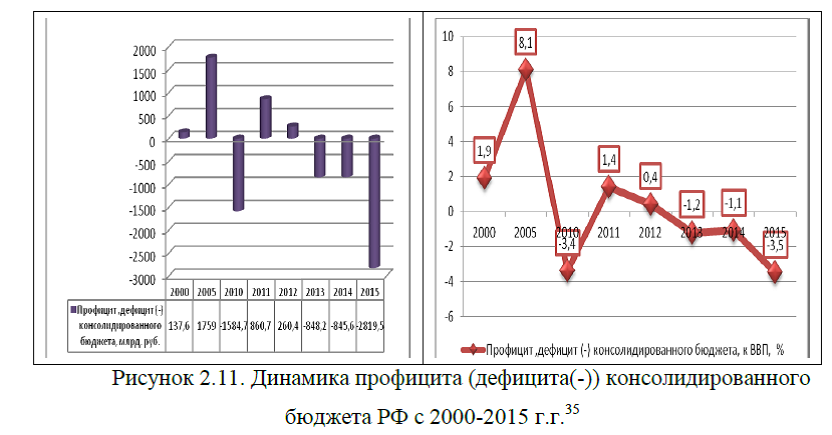

среднесрочной перспективе. Замедление роста экономик стран БРИКС, и, как следствие, сокращение мирового спроса на энергоносители чревато снижением цен на нефть в среднесрочной перспективе до уровня существенно ниже 100 долл. США за баррель, возникновением новой волны глобального финансового-экономического кризиса и реализацией пессимистических сценариев экономического развития России. Дефицит федерального бюджета планировалось сохранить на протяжении периода, однако планировалось, что он будет иметь относительно низкие значения (0,8% ВВП в 2013 г. и 0,2% ВВП в 2014 г.). Основным источником финансирования дефицита федерального бюджета будут по-прежнему выступать государственные заимствования, объем валового привлечения по которым составит в 2013-2015 гг. 1,4 трлн. рублей, 1,1 трлн. рублей и 1,4 трлн. рублей соответственно. (Источник: Основные направления государственной долговой политики РФ на 2013-2015 г.г.)

среднесрочной перспективе. Замедление роста экономик стран БРИКС, и, как следствие, сокращение мирового спроса на энергоносители чревато снижением цен на нефть в среднесрочной перспективе до уровня существенно ниже 100 долл. США за баррель, возникновением новой волны глобального финансового-экономического кризиса и реализацией пессимистических сценариев экономического развития России. Дефицит федерального бюджета планировалось сохранить на протяжении периода, однако планировалось, что он будет иметь относительно низкие значения (0,8% ВВП в 2013 г. и 0,2% ВВП в 2014 г.). Основным источником финансирования дефицита федерального бюджета будут по-прежнему выступать государственные заимствования, объем валового привлечения по которым составит в 2013-2015 гг. 1,4 трлн. рублей, 1,1 трлн. рублей и 1,4 трлн. рублей соответственно. (Источник: Основные направления государственной долговой политики РФ на 2013-2015 г.г.)

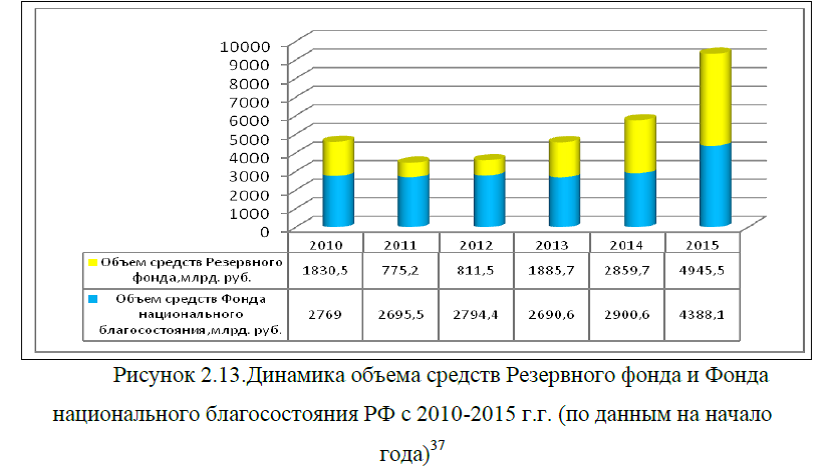

В целях аккумулирования части нефтегазовых доходов в Резервном фонде и дальнейшего развития национального долгового рынка в период с 2013-2015 г.г. планировалось продолжить следовать стратегии «занимай и сберегай», осуществляя при благоприятной конъюнктуре рынка государственные заимствования в объемах, превышающих дефицит федерального бюджета.

В случае развития кризисных тенденций в мировой экономике условия заимствований на долговых рынках для РФ, как и для многих суверенных заемщиков, значительно ухудшатся. При самом негативном сценарии долговой рынок может быть фактически «закрыт», что не позволит привлечь средства в нужных объемах на приемлемых условиях. В такой ситуации накопленные в Резервном фонде средства позволят гарантировать исполнение расходных обязательств бюджета. Накопление в суверенных фондах нефтегазовых доходов является фактором,

непосредственно влияющим на привлекательность российской экономики для иностранных инвесторов. Иными словами, сохранение фондов – залог более широких возможностей для привлечения РФ заемных ресурсов на благоприятных условиях в будущем. При относительно спокойной ситуации в экономике и на финансовых рынках планировалось воздерживаться от трат Резервного фонда, стремясь занимать на рынке на благоприятных условиях. В этой связи в 2013-2015 годах планировалось продолжить пополнение Резервного фонда за счет дополнительных нефтегазовых доходов.

непосредственно влияющим на привлекательность российской экономики для иностранных инвесторов. Иными словами, сохранение фондов – залог более широких возможностей для привлечения РФ заемных ресурсов на благоприятных условиях в будущем. При относительно спокойной ситуации в экономике и на финансовых рынках планировалось воздерживаться от трат Резервного фонда, стремясь занимать на рынке на благоприятных условиях. В этой связи в 2013-2015 годах планировалось продолжить пополнение Резервного фонда за счет дополнительных нефтегазовых доходов.Российский финансовый рынок достаточно глубоко интегрирован в глобальный рынок и в случае развития кризисных тенденций в мировой экономике едва ли избежит падения. В этих условиях возможности привлечения заимствований на приемлемых условиях как для государства, так и для российских компаний в 2013-2015 гг. существенно планировалось сократить. Сжатие ликвидности позволит привести к усилению конкуренции за финансовые ресурсы на рынках капитала и будет способствовать росту процентных ставок.

Проводимая Центральным банком РФ политика последних лет – переход к таргетированию инфляции, уход от жесткого регулирования валютного курса, расширение валютного коридора – способствует снижению инфляции до минимальных значений в истории современной России (3,7% годовых в июле 2012 г.). Планировалось с 2013-2015 г.г. продолжение этой политики, которая будет способствовать формированию реальной положительной доходности по государственным ценным бумагам, стимулированию инвестиционного спроса на эти инструменты.

В целях минимизации прогнозируемых рисков резкого ухудшения ситуации в экономике и на финансовых рынках планировалось обновить существующие и создать новые инструменты государственной антикризисной политики, в том числе направленные на защиту бюджетной системы от резких перепадов нефтяных цен. Важнейшей мерой по обеспечению такой защиты является введение так называемого «бюджетного правила» – законодательно установленного порядка распределения нефтегазовых доходов между текущим потреблением и накоплением в суверенных фондах.

Фактор 2. Введение бюджетного правила:

Одной из основных задач бюджетной политики, обозначенной Президентом РФ в Бюджетном послании на 2013-2015 гг., является обеспечение макроэкономической стабильности и устойчивости федерального бюджета. Вводимое с 2013 года бюджетное правило распределения нефтегазовых доходов федерального бюджета, опирающееся на долгосрочное среднее значение цен на нефть при одновременном ограничении бюджетного дефицита, фактически разрывает зависимость бюджетных расходов от текущих цен на энергоносители и в условиях новых вызовов является необходимым шагом в сторону более консервативной финансовой политики в целом.

В соответствии с новым правилом предельная величина расходов федерального бюджета планировалась

рассчитываться исходя из доходов федерального бюджета, полученных при базовой цене на нефть и увеличенных не более чем на 1% ВВП – предельный размер бюджетного дефицита. При этом базовая цена на нефть должна определяться на основе исторических данных как среднее значение за последние 10 лет. Переход к указанному периоду будет постепенным: для 2013 г. предполагалось использовать среднее значение за последние пять лет, а для каждого следующего года период планировалось увеличивать на один год до достижения 10 лет. При превышении фактической цены на нефть базовой дополнительные нефтегазовые доходы планировалось направлять в Резервный фонд, в обратном случае недостаток нефтегазовых доходов планировалось покрывать за счет средств Резервного фонда. После достижения Резервным фондом

рассчитываться исходя из доходов федерального бюджета, полученных при базовой цене на нефть и увеличенных не более чем на 1% ВВП – предельный размер бюджетного дефицита. При этом базовая цена на нефть должна определяться на основе исторических данных как среднее значение за последние 10 лет. Переход к указанному периоду будет постепенным: для 2013 г. предполагалось использовать среднее значение за последние пять лет, а для каждого следующего года период планировалось увеличивать на один год до достижения 10 лет. При превышении фактической цены на нефть базовой дополнительные нефтегазовые доходы планировалось направлять в Резервный фонд, в обратном случае недостаток нефтегазовых доходов планировалось покрывать за счет средств Резервного фонда. После достижения Резервным фондом  нормативного значения (7% ВВП) не менее 50% оставшихся нефтегазовых доходов планировалось направлять в Фонд национального благосостояния, а остальные 50% планировалось использовать на финансирование инфраструктурных и других приоритетных для РФ проектов. Кроме этого, планировалось, что влияние введения бюджетного правила на долговую политику будет опосредованное. С одной стороны, на уровне 1% ВВП будет законодательно ограничен размер бюджетного дефицита, традиционно финансируемого за счет государственных заимствований. В результате, будет ограничена вероятность резкого увеличения потребности в долговом финансировании и существенного роста

нормативного значения (7% ВВП) не менее 50% оставшихся нефтегазовых доходов планировалось направлять в Фонд национального благосостояния, а остальные 50% планировалось использовать на финансирование инфраструктурных и других приоритетных для РФ проектов. Кроме этого, планировалось, что влияние введения бюджетного правила на долговую политику будет опосредованное. С одной стороны, на уровне 1% ВВП будет законодательно ограничен размер бюджетного дефицита, традиционно финансируемого за счет государственных заимствований. В результате, будет ограничена вероятность резкого увеличения потребности в долговом финансировании и существенного роста  государственного долга. С другой стороны, бюджетным правилом не накладываются ограничения на объем государственных заимствований исходя из величины бюджетного дефицита, что позволяет занимать больше 1% ВВП в периоды благоприятной рыночной конъюнктуры. В целом, с точки зрения реализации долговой политики, обеспечение устойчивости федерального бюджета, важным элементом которой, наряду с наличием суверенных фондов, будет являться соблюдение вышеуказанного бюджетного правила, которое будет способствовать поддержанию суверенных кредитных рейтингов РФ, восприятию инвесторами России как ответственного суверенного заемщика, росту их доверия к российским государственным и корпоративным долговым инструментам.

государственного долга. С другой стороны, бюджетным правилом не накладываются ограничения на объем государственных заимствований исходя из величины бюджетного дефицита, что позволяет занимать больше 1% ВВП в периоды благоприятной рыночной конъюнктуры. В целом, с точки зрения реализации долговой политики, обеспечение устойчивости федерального бюджета, важным элементом которой, наряду с наличием суверенных фондов, будет являться соблюдение вышеуказанного бюджетного правила, которое будет способствовать поддержанию суверенных кредитных рейтингов РФ, восприятию инвесторами России как ответственного суверенного заемщика, росту их доверия к российским государственным и корпоративным долговым инструментам.Фактор 3. Низкий уровень государственного долга:

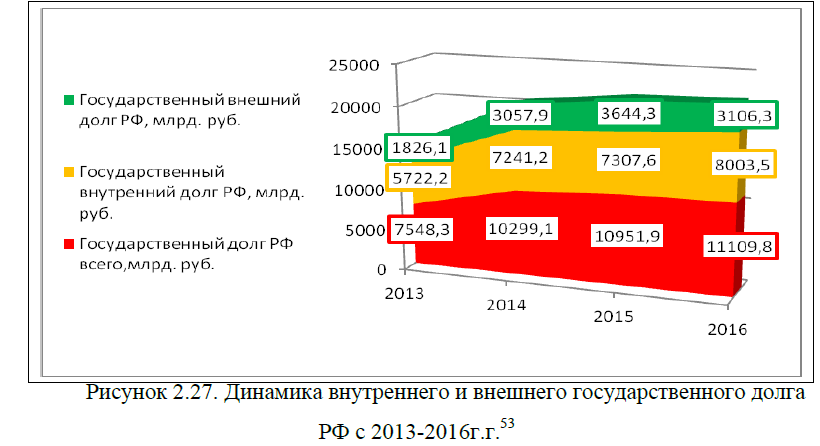

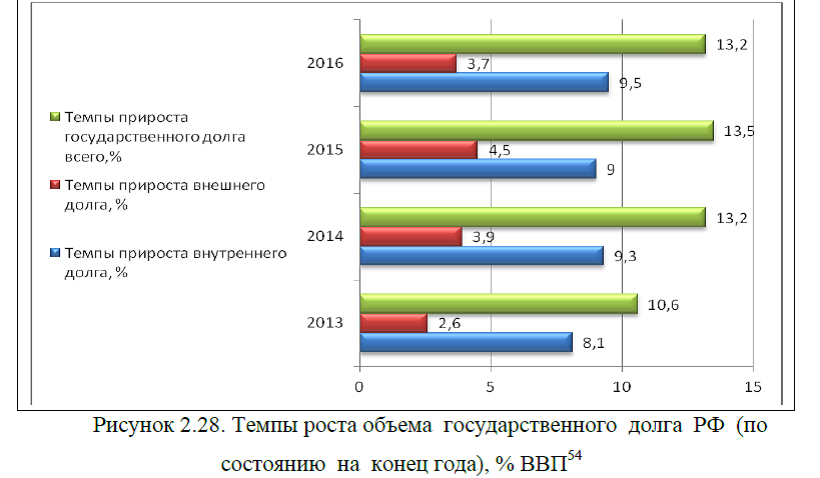

По состоянию на 1 октября 2012 г. объем государственного долга РФ составил 5,8 трлн. руб., в том числе государственный внутренний долг – 4,5 трлн. руб., государственный внешний долг – 40,5 млрд. долл. США (эквивалентно 1,3 трлн. руб.). Низкие показатели государственного долга выгодно отличают Россию от значительного большинства как развитых стран, так и государств формирующихся рынков. На фоне пересмотра в сторону понижения рейтингов многих развитых и развивающихся стран в последние годы, в основном по причине существенного ухудшения показателей долговой устойчивости, российские рейтинги характеризуются стабильностью принадлежности к инвестиционной категории. По ряду макроэкономических показателей экономическое положение России лучше, чем у развивающихся стран категории «ВВВ», а в некоторых случаях лучше, чем у стран категории «А». Однако кредитные рейтинги, присвоенные России ведущими международными агентствами («BBB» состабильным прогнозом от Fitch, «Ваа1» со стабильным прогнозом от Moody’s и «ВВВ» со стабильным прогнозом от Standard&Poor’s), свидетельствуют о том, что наша страна недооценена.(Источник: Основные направления государственной долговой политики РФ на 2013-2015 г.г.).

Исходя из параметров, заложенных в прогнозе социально- экономического развития РФ на 2013-2015 гг., и с учетом планируемых объемов заимствований, в этот период значения показателей долговой устойчивости РФ будут по-прежнему вне опасных зон.

Тем не менее, учитывая высокую зависимость российской экономики и состояния федерального бюджета от конъюнктуры мировых сырьевых рынков, поддержание умеренной долговой нагрузки является стратегической задачей. Ее решение будет означать сохранение важнейшего конкурентного преимущества нашей страны. Разумная заемная политика будет создавать условия для роста возможностей в частном секторе, обеспечит инвестиционную привлекательность национальной экономики в целом.

Фактор 4. Состояние внутреннего рынка капитала:

В период с 2013-201г.г. планировалось, что внутренний рынок капитала сохранит возлагаемую на него с 2009 года роль основного источника финансирования дефицита федерального бюджета.

Фактор 5. Государственные гарантии Российской Федерации:

На текущем этапе развития российской экономики государственные гарантии играют все более значительную роль, выступая в качестве важного инструмента экономической политики. В последнее время многие, если не большинство программных документов (отраслевых стратегий, федеральных целевых программ, «дорожных карт» и т.п.) содержат ссылки на государственные гарантии РФ как главное условие привлечения денежных ресурсов для финансирования проектов в сфере модернизации экономики, инфраструктуры, частно-государственного партнерства, поддержки экспорта высокотехнологичной отечественной продукции. Эффективное использование данного инструмента призвано способствовать решению таких задач социально-экономического развития страны, как модернизация экономики, развитие частно-государственного партнерства, реализация крупных

инвестиционных проектов, поддержка экспорта высокотехнологичной отечественной продукции. Кроме того, инструмент государственных гарантий РФ призван стать гибким «антикризисным» механизмом, способствующим оперативному привлечению заемных средств организациями в условиях ухудшения ситуации на финансовых рынках.

инвестиционных проектов, поддержка экспорта высокотехнологичной отечественной продукции. Кроме того, инструмент государственных гарантий РФ призван стать гибким «антикризисным» механизмом, способствующим оперативному привлечению заемных средств организациями в условиях ухудшения ситуации на финансовых рынках.Принятие обязательств по государственным гарантиям оказывает существенное влияние на основные параметры федерального бюджета. Объем предоставленных гарантий формирует условные обязательства государства и включается в общий объем государственного долга РФ. Таким образом, увеличение объема гарантийных обязательств непосредственно влияет на рост государственного долга, расходы бюджета и источники покрытия его дефицита. При этом на стадии формирования бюджетных проектировок (планирования объема предоставления гарантий) обеспечение точности прогноза величины бюджетных ассигнований на исполнение данного вида условных обязательств крайне затруднено в связи с неопределенностью условий сделок (проектов), которым оказывается государственная поддержка. Эта особенность значительно осложняет бюджетное планирование как на короткий период, так и в долгосрочной перспективе.

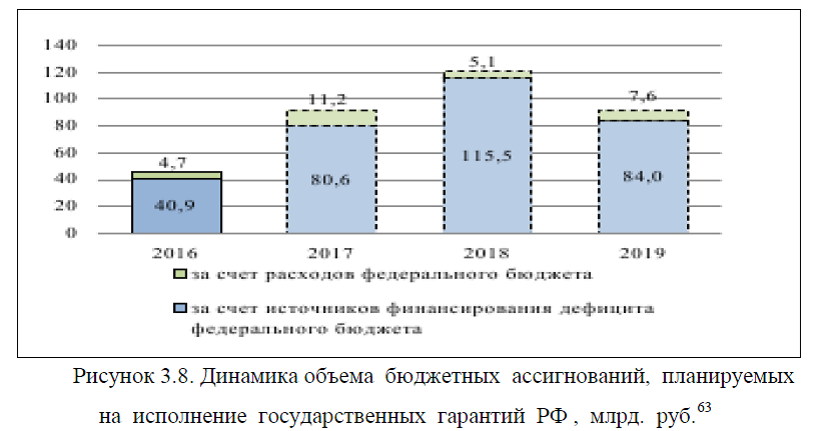

Следует отметить, что объем государственного внутреннего долга РФ по государственным гарантиям имеет устойчивую тенденцию к росту , причем темпами, существенно превышающими темпы прироста государственного долга по рыночным заимствованиям. Как следствие, объемы предусматриваемых в федеральном бюджете средств на возможное исполнение государственных гарантий РФ также стремительно растут . При этом, учитывая долгосрочный характер обязательств, обеспечиваемых государственными гарантиями (до 30 лет), основная нагрузка по исполнению принятых обязательств ложится на бюджеты будущих периодов. Важно отметить, что даже в случае отсутствия фактических платежей по государственным гарантиям, необходимость планирования бюджетных ассигнований на их исполнение вынуждает «замораживать» значительные объемы бюджетных ассигнований, которые могли бы быть направлены на другие приоритетные направления (социальное обеспечение граждан, здравоохранение, образование).

Иными словами, замена на текущем этапе прямого финансирования бюджетными ассигнованиями тех или иных «проектов» на принятие условных обязательств государства (государственных гарантий) в любом случае приводит к отложенным расходам федерального бюджета либо к вынужденному «замораживанию» бюджетных ассигнований. Рост объемов государственной гарантийной поддержки неизбежно приводит к значительному увеличению издержек федерального бюджета (агентские вознаграждения, административные издержки, связанные с предоставлением и, что особенно важно, дальнейшим сопровождением каждой государственной гарантии). При этом трудоемкость обслуживания государственных гарантий не зависит от их срока или суммы, в связи с чем особенно актуально установление минимальной суммы государственной гарантии и оказание на федеральном уровне гарантийной поддержки лишь крупным проектам. Учитывая изложенное, в 2013-2015г.г. планировалось, что государственная долговая политика будет предполагать усовершенствованные подходы к оказанию государственной гарантийной поддержки, имея в виду решение задачи модернизации управления условными обязательствами федерального бюджета.

Фактор 6. Сохранение потребности в привлечении зарубежного заемного капитала со стороны корпоративного сектора :

Корпоративный сектор, в особенности компании и банки с государственным участием в акционерном капитале, являются активными заемщиками как на внутреннем, так и международном рынке капитала. При этом дефицит «длинных денег» на российском финансовом рынке и относительная дешевизна внешних заимствований стимулируют российские банки и предприятия использовать зарубежные долговые рынки в качестве источника фондирования своей деятельности. В 2012 году размещение еврооблигаций на внешних рынках осуществляли такие их традиционные участники, как Внешэкономбанк, ОАО «Сбербанк России», ОАО «РЖД», ОАО «Россельхозбанк», ОАО «Банк ВТБ», ОАО «Газпром», ОАО «Газпромбанк» и ряд других российских корпоративных заемщиков. Россия как суверенный заемщик заинтересована в том, чтобы создавать «целевые ориентиры» для формирования благоприятных условий заимствований национальных хозяйствующих субъектов, а также, учитывая, что целевая группа инвесторов совпадает, обеспечивать координацию выходов российских эмитентов на международные рынки капитала. Присутствие России в наиболее востребованных сегментах долговых рынков планировалось

поддерживать.(Источник: Основные направления государственной долговой политики РФ на 2013-2015 г.г.) В 2013-2015гг. государственная долговая политика строилась, исходя из необходимости, с одной стороны, поддержания способности российских заемщиков привлекать финансирование на рынках капитала на максимально благоприятных условиях, а с другой – эффективного мониторинга долговой устойчивости негосударственного сектора.Таким образом, выше были рассмотрены основные направления долговой политики РФ на период с 2013-2015г.г., которую планировалось осуществить по направлениям: совершенствования макроэкономических условий реализации долговой политики; введения бюджетного правила,

сохранения низкого уровня государственного долга; улучшения состояния внутреннего рынка капитала, предоставления государственных гарантий и сохранения потребности в привлечении зарубежного заемного капитала со стороны корпоративного сектора. При этом, государственная долговая политика была направлена: на поддержание высокого уровня кредитных рейтингов страны; обеспечение оптимального соотношения дюрации и доходности суверенных долговых обязательств, обеспечение финансирования дефицита федерального бюджета путем привлечения ресурсов на российском и международном рынках капитала на благоприятных условиях, формирование адекватных ориентиров по уровню кредитного риска для российских корпоративных заемщиков и др.

сохранения низкого уровня государственного долга; улучшения состояния внутреннего рынка капитала, предоставления государственных гарантий и сохранения потребности в привлечении зарубежного заемного капитала со стороны корпоративного сектора. При этом, государственная долговая политика была направлена: на поддержание высокого уровня кредитных рейтингов страны; обеспечение оптимального соотношения дюрации и доходности суверенных долговых обязательств, обеспечение финансирования дефицита федерального бюджета путем привлечения ресурсов на российском и международном рынках капитала на благоприятных условиях, формирование адекватных ориентиров по уровню кредитного риска для российских корпоративных заемщиков и др.

Диссертация на заказ срочно,без посредников, без предоплаты