Введение

1. Экономическая сущность рентабельности и дискуссионные вопросы ее интерпретации в системе аналитической оценки результатов финансово-хозяйственной деятельности организации

2. Методические подходы к определению показателей рентабельности в российской и международной практике

3. Детерминированное моделирование и преобразование факторных систем в процессе анализа показателей рентабельности

Заключение

Список литературы

Приложения

ВЫДЕРЖКИ ИЗ РАБОТЫ:

Введение

Актуальность темы исследования. Развитие общества и экономических отношений будет напрямую связано с возможностью использования механизма потребления и применения на практике различного набора ресурсов. Данные ресурсы будут трансформироваться в систему потребительских благ и услуг, позволяющих удовлетворить набор пожеланий всех участников общества. Но, стоит принимать к вниманию тот факт, что ресурсы могут быть ограничены, а потребности человечества постоянно увеличиваются, не имея при этом конкретных границ. На основании данных тезисов проявляется проблема, связанная с ограниченным набором ресурсов, которые невозможно использовать для удовлетворения всех потребностей. В рамках рыночной, а теперь уже и цифро-вой экономики, высокая степень конкурентоспособности современных компаний и целесообразность их функционирования будет базироваться на использовании механизмов по управлению прибылью и рентабельностью. Прибыль и рентабельность являются важнейшими структурными единицами, которые могут отражать эффективность деятельности компании в рамках текущего и стратегического управления.

Обобщающим показателем, который характеризует экономическую эффективность производства, является показатель рентабельности. Экономическая рентабельность характеризует потенциал предприятия в деловом сотрудничестве, являясь гарантом эффективной реализации экономических интересов всех участников хозяйственной деятельности, как самого предприятия, так и его партнеров. Анализ рентабельности позволяет предприятию выявить большое число тенденций развития, резервы роста прибыли, указывает руководству предприятия пути дальнейшего успешного развития, что позволяет предприятию эффективно осуществлять свою деятельность.

В связи с выше изложенной актуальностью, целью курсовой работы является: рассчитать различные показатели рентабельности и оценить эффективность работы организации. Для достижения указанной цели, задачами являются: описать теоретические аспекты экономической сущности показателей рентабельности; рассчитать показатели рентабельности по российским и международным показателям; провести детерминированное моделирование и преобразование факторных систем в процессе анализа показателей рентабельности на анализируемом предприятии.

Объектом исследования является нефтяная компания ПАО «Лукойл». Предмет исследования- анализ и диагностика показатели рентабельности компании ПАО «Лукойл».

Структурно курсовая работа включает в себя: введение, основную часть, заключение, список использованных источников, приложения. Основная часть состоит из одной теоретической и двух практических глав. В первой главе описана экономическая сущность рентабельности и дискуссионные вопросы ее интерпретации в системе аналитической оценки результатов финансово-хозяйственной деятельности организации. Во второй главе рассмотрены методические подходы к определению показателей рентабельности в российской и международной практике на примере объекта исследования. В третьей главе изучено детерминированное моделирование и преобразование факторных систем в процессе анализа показателей рентабельности на примере анализируемой компании ПАО «Лукойл».

Информационной базой для написания курсовой работы являлись: статьи, учебные пособия, интерет-источники по изучаемой проблеме исследования, а также данные бухгалтерской отчетности по РСБУ и по МСФО компании ПАО «Лукойл». Проблематикой изучения показателей рентабельности занимались множество авторов, наиболее известными являются: Абдукаримова И.Т., Беспалова М.В., Воробьев Ю.Н., Грибов В.Д., Грузинов В.П., Кузьменко В.А., Савицкая Г.В. и др. Методами исследования в курсовой работе являются: анализ, синтез, классификация, описание, сравнение, абстрагирование, индукция, дедукция и другие. Практическая значимость исследования состоит в том, что предложенные рекомендации могут быть применены на практике анализируемой нефтяной компании ПАО «Лукойл».

Заключение

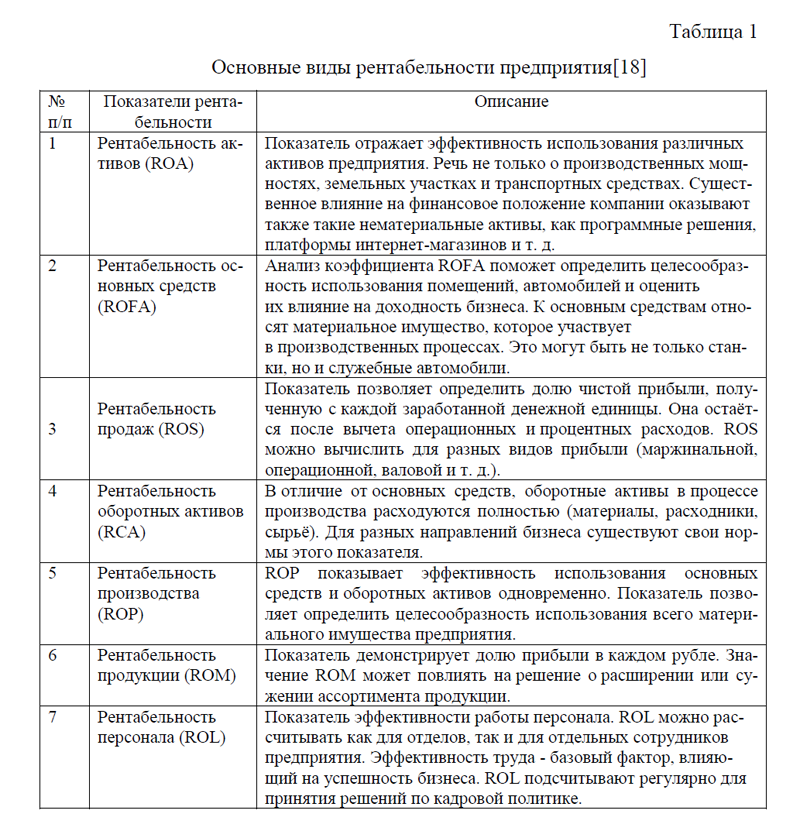

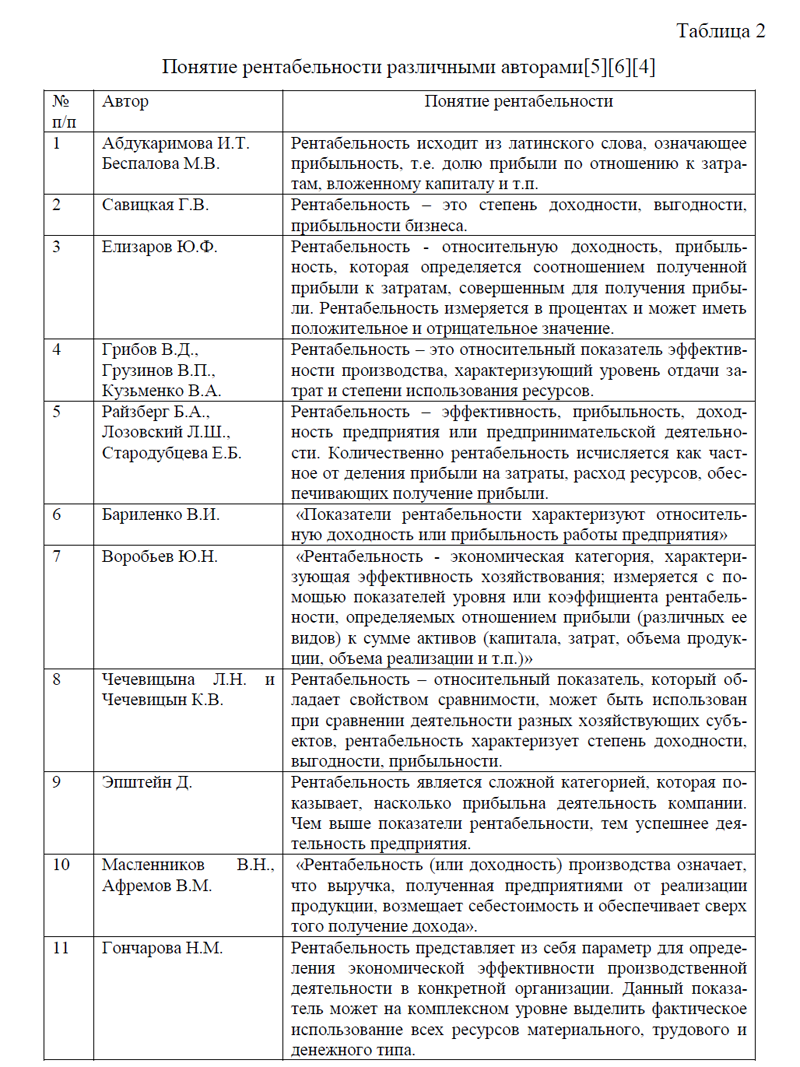

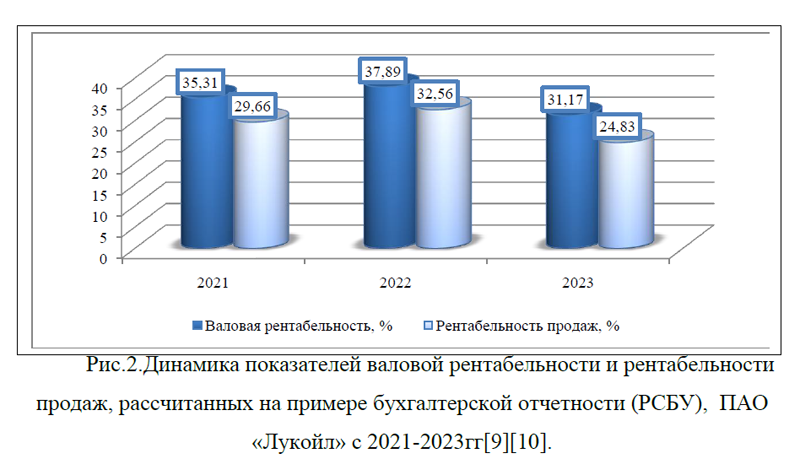

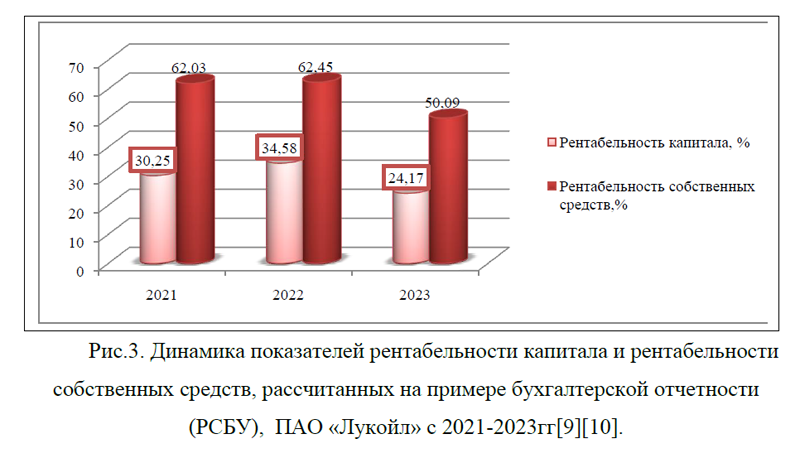

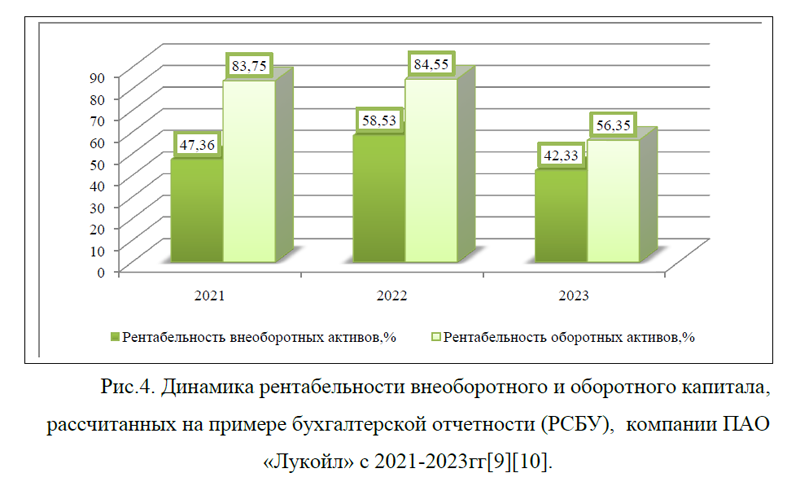

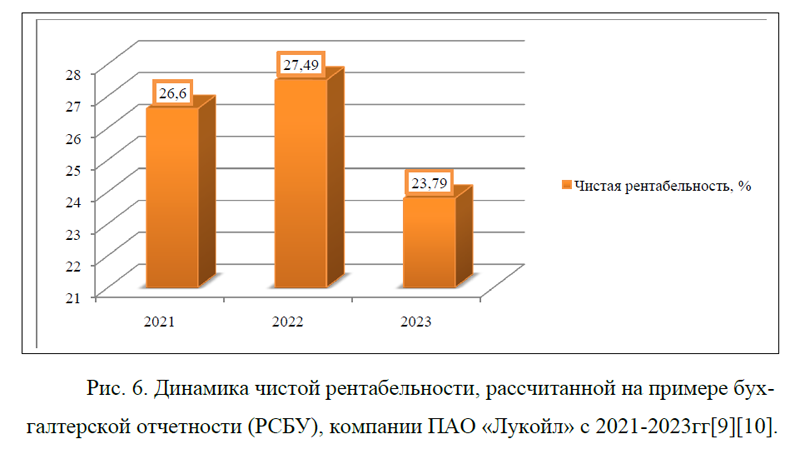

Рентабельность представляет собой показатель экономической эффективности деятельности предприятия. Наибольшее распространение в отечественной практике и базирующиеся на использовании исходной информации, формируемой в РСБУ получили следующие показатели рентабельности: валовая рентабельность, рентабельность продаж, чистая рентабельность, рентабельность собственного капитала, рентабельность внеоборотных и оборотных активов, чистая рентабельность и др.

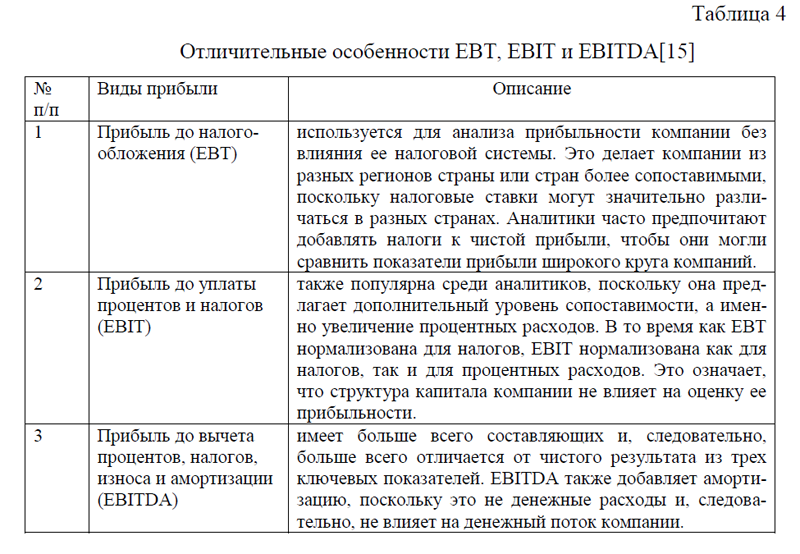

Необходимо отметить, что в значительной степени отличия в расчете показателей по отчетности РСБУ и МСФО обусловлены альтернативными видами прибыли и порядком оценки слагаемых финансовых результатов, используемыми в зарубежной учетной и аналитической практике. В этой связи, были рассмотрены показатели прибыли и рентабельности, применяемые в зарубежной практике. Наиболее популярными показателями прибыльности являются: GP, EBIT, EBITDA, OIBDA, EBT, NOPLAT, PBIT и другие. На основании выше перечисленных показателей прибыли в международной практике рассчитываются следующие показатели рентабельности: PR, ROS, EBITDA margin, RONA, ROCE, ROIC, ROTA, ROE, ROA, GPM, OPM, NPM, RCA, RFA и т.д.

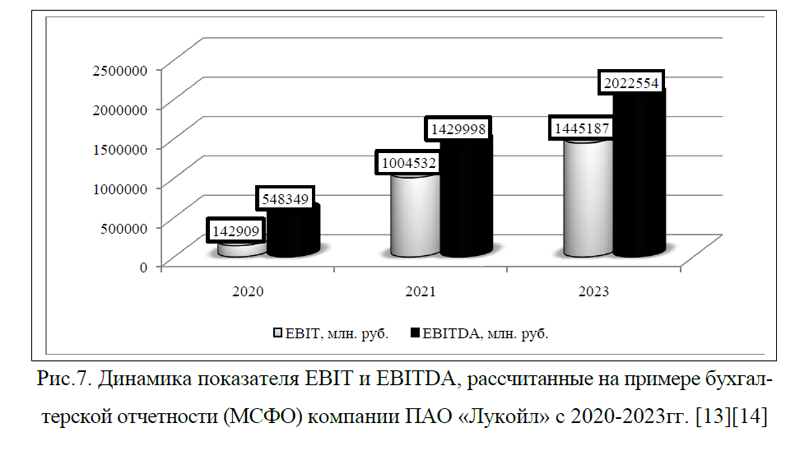

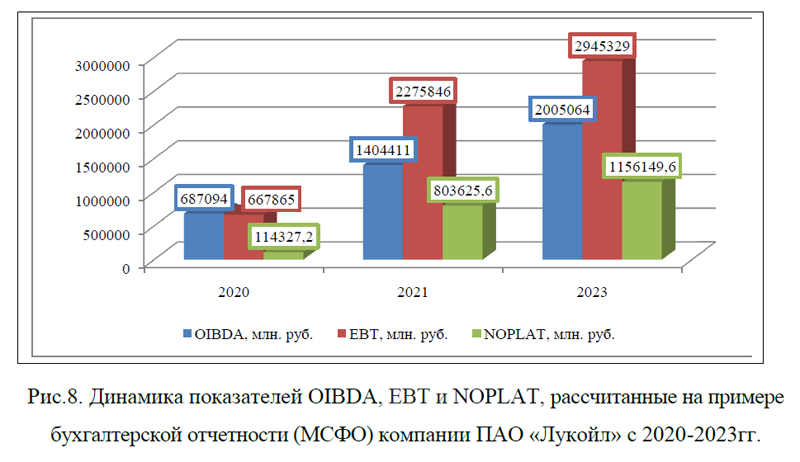

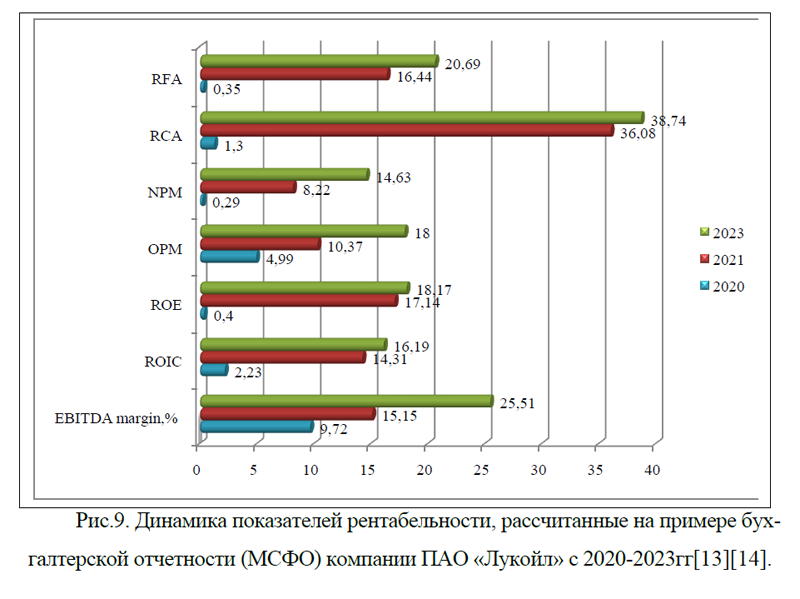

Изучив теоретические аспекты показателей рентабельности, в курсовой работе был проведен расчет и анализ показателей рентабельности применяемых в российской и зарубежной практике на примере компании ПАО «Лукойл». Были рассчитаны показатели рентабельности на примере бухгалтерской отчетности РСБУ и МСФО за трех летний период времени. Расчеты показали, что по данным бухгалтерской отчетности РСБУ – рентабельность в основном направляется в сторону снижения, исключение составили показатели рентабельности персонала и рентабельности основных средств, которые на протяжении анализируемого периода растут и в целом имеют большие значения. По МСФО было рассчитано также множество показателей прибыльности и рентабельности, которые в основном показали положительную динамику.

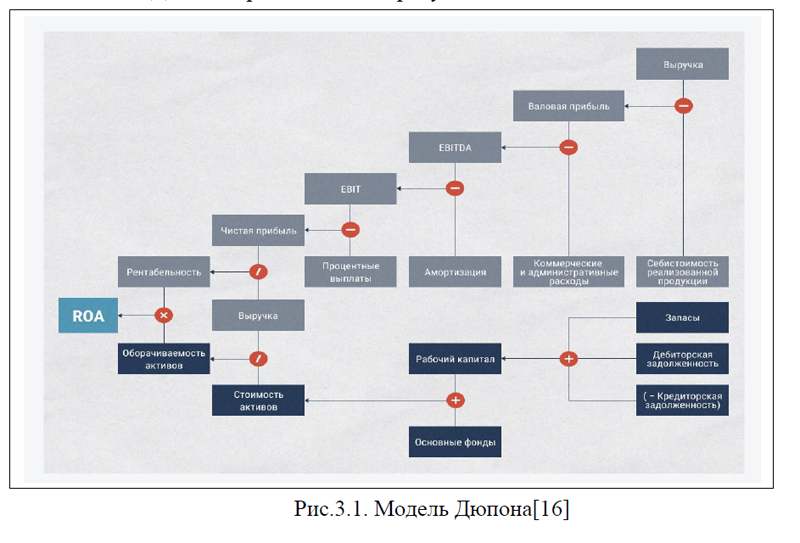

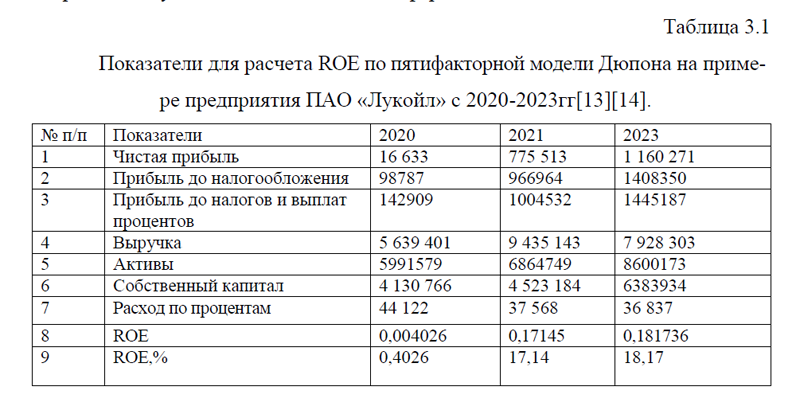

С целью изучения детерминированного моделирования и преобразования факторных систем в процессе анализа показателей рентабельности на примере анализируемой компании ПАО «Лукойл», была рассмотрена модель Дюпона. Модель Дюпона используется для определения рентабельности активов. На сегодняшний день существует три вида модели Дюпона, формула каждой из которых отличается количеством факторов, используемых для нахождения оценки (двух-, трех- и пятифакторные модели).

На примере компании ПАО «Лукойл» была рассмотрена пятифакторная модель Дюпона, которая показала, что компания ПАО «Лукойл» за 2020-2023гг. улучшила свои показатели.

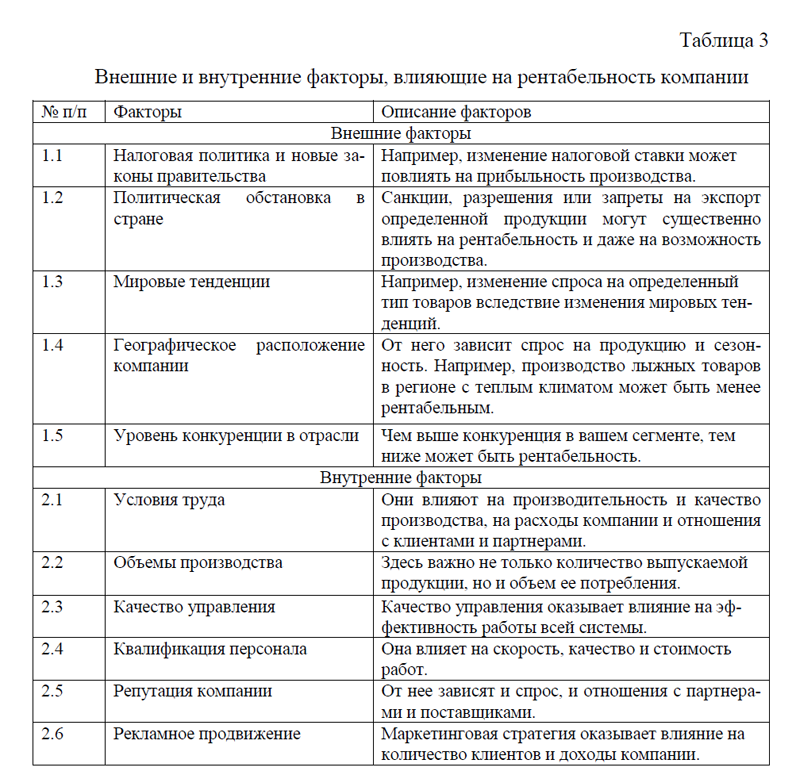

Многообразие показателей рентабельности в совокупности с подходами к их факторному анализу создают систему аналитической диагностики и достаточно предметно характеризует эффективность. Однако, нельзя признать такой подход к оценке эффективности деятельности исчерпывающим. Необходим постоянный мониторинг ситуации на рынке, котором работает компания, изучение инновационных технологии и прочее. Если компания будет заниматься только анализом показателей рентабельности, не зная какую долю рынка занимают ее конкуренты, она вряд ли сможет одержать победу на занимаемой нише. Поэтому эффективность деятельности компании только по показателям рентабельности оценивать не целесообразно, нужен сравнительный анализ с конкурентами и прочие оценки в деятельности компании по развитию стратегии организации. Сегодня, та нефтяная компания, которая внедрила или внедряет новейшие технологии, завтра сможет занять наибольшую долю рынка. Поэтому показатели рентабельности, которые сейчас могут быть на низких уровнях, завтра покажут новые значения. Проанализированные показатели рентабельности деятельности компании ПАО «Лукойл» говорят о текущей ситуации, как будет развиваться компания в ближайшей перспективе, будет зависеть от эффективного управления. В данном случае, для анализируемой организации можно порекомендовать развиваться по направлениям новейших технологий: интернет вещей; искусственный интеллект; большие данные и аналитика; робототехника и автоматизация; 3D моделирование и визуализация; облачные вычисления; дополненная и виртуальная реальность; системы управления производством, прогнозное обслуживание, блокчейн. Предложенные мероприятия позволят повысить доходность и рентабельность компании ПАО «Лукойл».

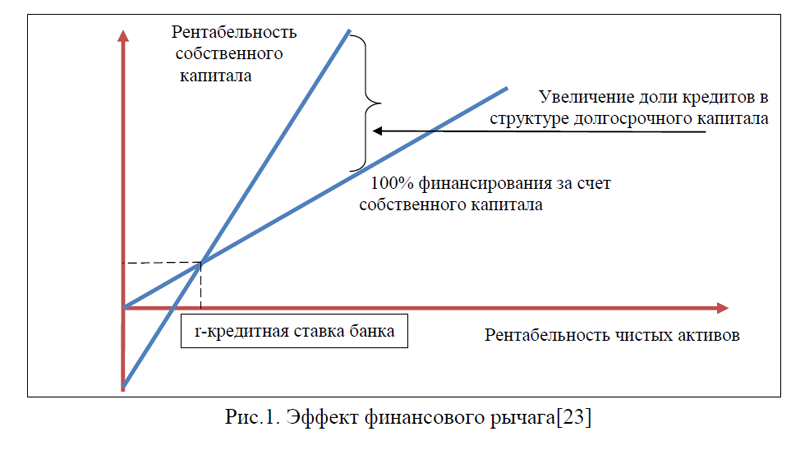

Стоит отметить, что в некоторых случаях для увеличения рентабельности собственного капитала иногда необходимо взять кредитные средства, однако этим не всегда можно увеличить рентабельность собственных средств. Для того, чтобы не допустить нежелательной ситуации в финансах компании, предусмотрен показатель эффекта финансового рычага. При расчете данного показателя необходимо учитывать суммы кредитов, ставкой по кредиту и налогом на прибыль. В случае существенного роста кредитов, компания не только не дополучит прибыли и рентабельность, но и вовсе может обанкротиться.

Если учитывать все выше перечисленное, постоянно мониторить ситуацию, своевременно проводить анализ рентабельности и иных финансовых показателей, компания может добиться большего успеха и постоянно сможет находиться на конкурентоспособном уровне.

Список литературы

Книги, монографии

1.Бороненкова С. А. Комплексный финансовый анализ в управлении предприятием : учебное пособие / С.А. Бороненкова, М.В. Мельник. – Москва : ФОРУМ : ИНФРАМ, 2021. – 335 с.

2.Казакова Н. А. Бизнес-анализ и управление рисками: учебник / Н.А. Ка-закова, А.Н. Иванова ; под ред. д-ра экон. наук, проф. Н.А. Казаковой. – Москва : ИНФРАМ, 2022. – 336 с.

3.Пласкова Н. С. Финансовый анализ деятельности организации: учебник / Н.С. Пласкова. – 2-е изд., перераб. и доп. – Москва : ИНФРА-М, 2022. – 368 с

4.Романова Л. Е. Экономический анализ: Учебное пособие / Л.Е. Романо-ва, Л.В. Давыдова, Г.В. Коршунова. – Санкт-Петербург: Питер, 2021. – 336 с. –

5.Савицкая, Г. В. Комплексный анализ хозяйственной деятельности пред-приятия : учебник / Г.В. Савицкая. – 7-е изд., перераб. и доп. – Москва : ИНФРА-М, 2021. – 608 с.

6.Шеремет А. Д. Методика финансового анализа деятельности коммерче-ских организаций: практическое пособие / А.Д. Шеремет, Е.В. Негашев. – 2-е изд., перераб. и доп. – Москва : ИНФРА-М, 2022. – 208 с.

Печатная периодика

7. Быкова Н. Н. Понятие рентабельности предприятия / Н. Н. Быкова. – Текст: непосредственный // Молодой ученый. – 2016. – № 29 (133). – С. 372-374.

8. Скорев М.М. Прибыли и рентабельность в современной экономике ор-ганизации. Государственное и муниципальное управление. Ученые записки. 2020. № 4 с.130-135.

Электронные ресурсы

9.Бухгалтерская отчетность по РСБУ ПАО «Лукойл» за 2022 год[Электронный ресурс] – Режим доступа: https://smart-lab.ru/q/LKOH/f/y/RSBU/?ysclid=luu33n3jad709431971(дата обращения: 28.03.2024);

10.Бухгалтерская отчетность по РСБУ ПАО«Лукойл» за 2023 год[Электронный ресурс] – Режим доступа: https://smart-lab.ru/q/LKOH/f/y/RSBU/?ysclid=luu33n3jad709431971(дата обращения: 28.03.2024);

11.Будущее нефтегазовой отрасли через призму цифровых технологий [Электронный ресурс] – Режим досту-па:https://iais.uz/storage/files/1/%D0%A2%D1%80%D0%B5%D0%BD%D0%B4%D1%8B_%D0%B2_%D0%9D%D0%93_2024.pdf/(дата обращения: 06.04.2024).

12.Иванов А. Финансовый рычаг и его эффект: как и для чего считают эти показатели [Электронный ресурс] – Режим досту-па:https://e.glavbukh.ru/998957?ysclid=lusfpbvaob824511827(дата обращения: 22.03.2024);

13.Консолидированная финансовая отчетность ПАО «Лукойл» 31 декабря 2021года [Электронный ресурс] – Режим доступа:https://smart-lab.ru/q/LKOH/f/y/RSBU/?ysclid=luu33n3jad709431971(дата обращения: 28.03.2024);

14.Консолидированная финансовая отчетность ПАО «Лукойл» 31 декабря 2023года[Электронный ресурс] – Режим доступа: https://smart-lab.ru/q/LKOH/f/y/RSBU/?ysclid=luu33n3jad709431971(дата обращения: 28.03.2024);

15.Как считать EBITDA[Электронный ресурс] – Режим доступа: https://journal.tinkoff.ru/guide/ebitda-calc/(дата обращения: 21.03.2024);

16.Модель Дюпона[Электронный ресурс] – Режим доступа: https://blog.bitobe.ru/article/model-dyupona/?ysclid=lurhjjz8gq211794175/(дата об-ращения: 22.03.2024);

17.Прибыль до налогов[Электронный ресурс] – Режим доступа: https://lenta.profinansy.ru/blog/1573821(дата обращения: 17.03.2024);

18.Рентабельность: что это такое и как рассчитать [Электронный ресурс] – Режим доступа:https://developers.sber.ru/help/business-development/what-is-profitability(дата обращения: 25.03.2024);

19.Сорокина А. Как посчитать рентабельность компании [Электронный ресурс] – Режим доступа:https://companies.rbc.ru/news/guGJVS31YN/kak-poschitat-rentabelnost-kompanii—rasskazyivaet-anna-sorokina/?ysclid=luskcmxfq8581131086(дата обращения: 23.03.2024);

20.Что за EBITDA? Все, что нужно знать про показатель каждому инвестору [Электронный ресурс] – Режим доступа: https://quote.rbc.ru/news/article/61f9525f9a79479106f6b0b0?from=copy/(дата об-ращения: 20.03.2024);

21.Что такое Валовая прибыль и Рентабельность валовой прибыли? [Электронный ресурс] – Режим доступа: https://www.klerk.ru/user/2135029/578574/(дата обращения: 20.03.2024);

22.Эффект финансового рычага [Электронный ресурс] – Режим досту-па:https://alfabank.ru/help/articles/sme/rko/effekt-finansovogo-rychaga/?ysclid=lusfm39xnv100420440(дата обращения: 25.03.2024);

23.Эффект финансового левериджа и специфика его расчета в российских условиях [Электронный ресурс] – Режим досту-па:https://gaap.ru/articles/effekt_finansovogo_leveridzha_i_spetsifika_ego_rascheta_v_rossiyskikh_usloviyakh/(дата обращения: 19.03.2024);

24.NOPAT формула расчета: чистая прибыль и расчет по балансу. Понятие, формулы и показатели эффективности работы[Электронный ресурс] – Ре-жим доступа: https://fb.ru/article/509891/2023-nopat-formula-rascheta-chistaya-pribyil-i-raschet-po-balansu-ponyatie-formulyi-i-pokazateli-effektivnosti-rabotyi?ysclid=luricvd8uz710398739(дата обращения: 25.03.2024);

25. 10 показателей рентабельности[Электронный ресурс] – Режим доступа: https://beintrend.ru/10?ysclid=lurii3fxn7833048535(дата обращения: 22.03.2024).

Курсовая на заказ без посредников, без предоплаты