ВВЕДЕНИЕ

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРИЗНАНИЯ И ОЦЕНКИ ВНЕОБОРОТНЫХ АКТИВОВ, ПРЕДНАЗНАЧЕННЫХ ДЛЯ ПРОДАЖИ

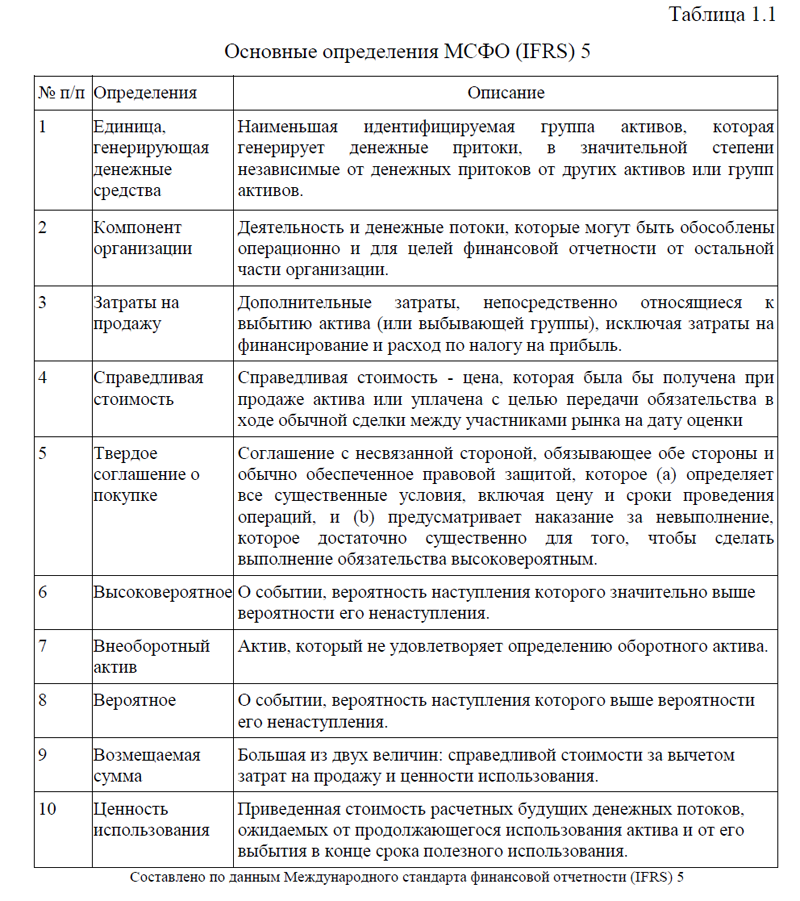

1.1. Понятие внеоборотных активов, предназначенных для продажи, в соответствии с IFRS 5.

1.2. Подходы к оценке внеоборотных активов, предназначенных для продажи, по международным стандартам финансовой отчетности

2. ПРАКТИЧЕСКИЕ АСПЕКТЫ ПРЕДСТАВЛЕНИЯ И РАСКРЫТИЯ В ФИНАНСОВОЙ ОТЧЕТНОСТИ, ФОРМИРУЕМОЙ ПО МСФО, ИНФОРМАЦИИ О ВНЕОБОРОТНЫХ АКТИВАХ, ПРЕДНАЗНАЧЕННЫХ ДЛЯ ПРОДАЖИ

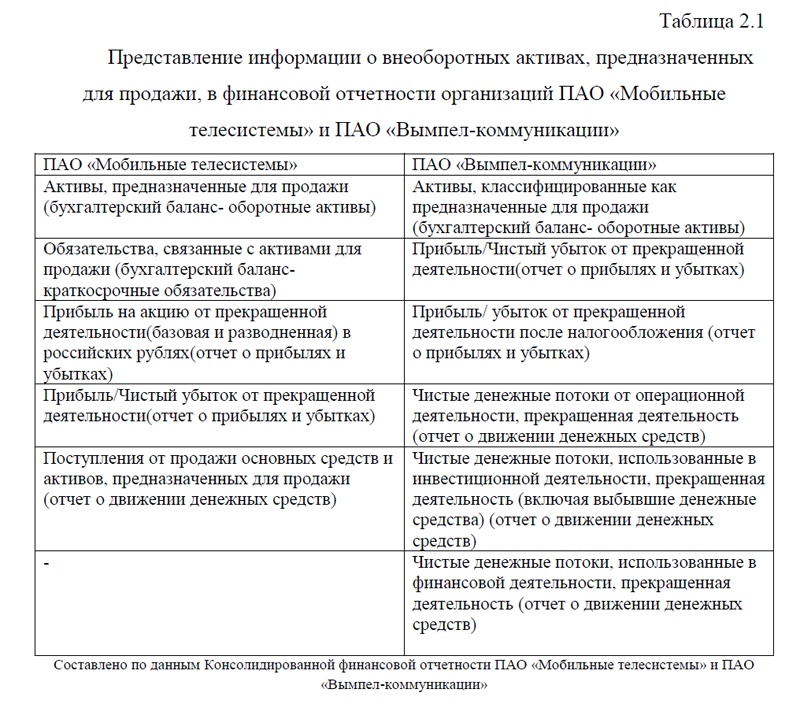

2.1. Представление информации о внеоборотных активах, предназначенных для продажи, в финансовой отчетности организации

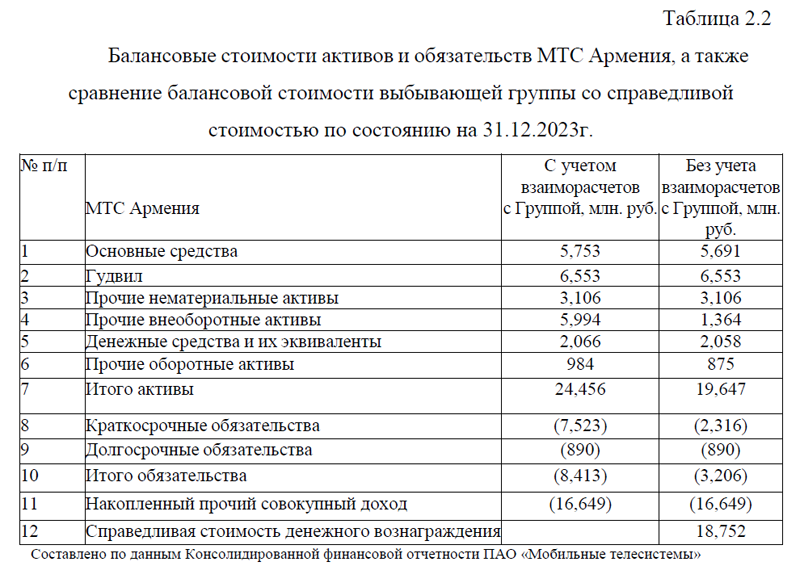

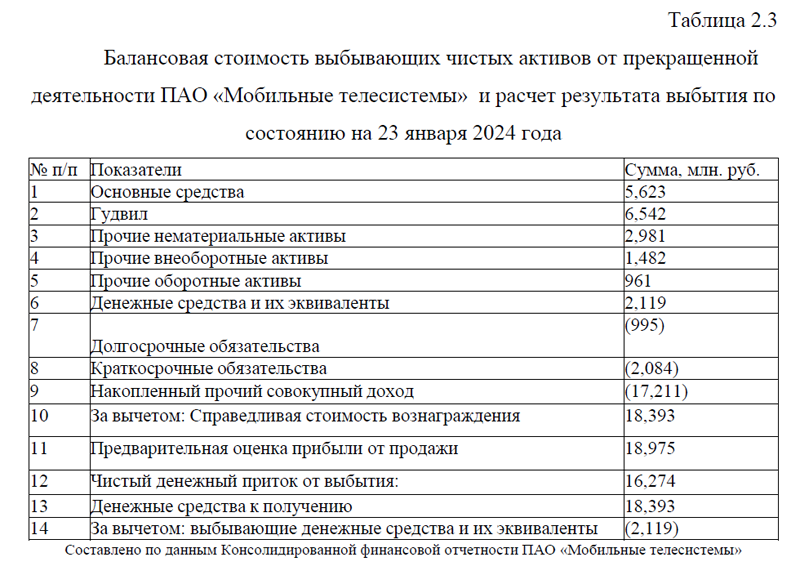

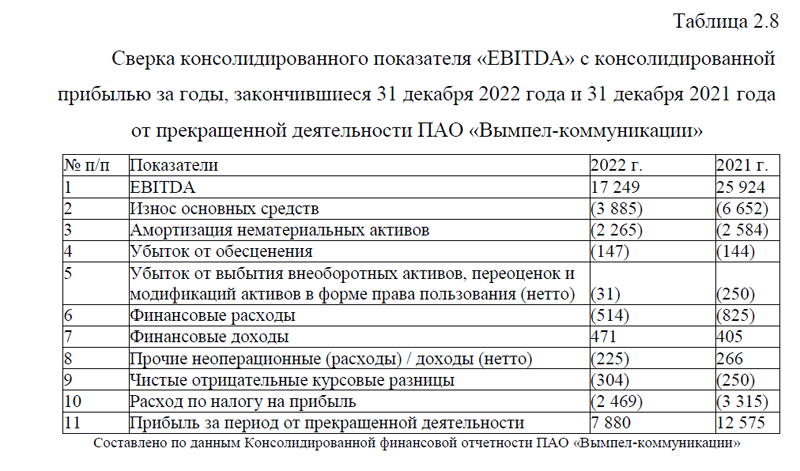

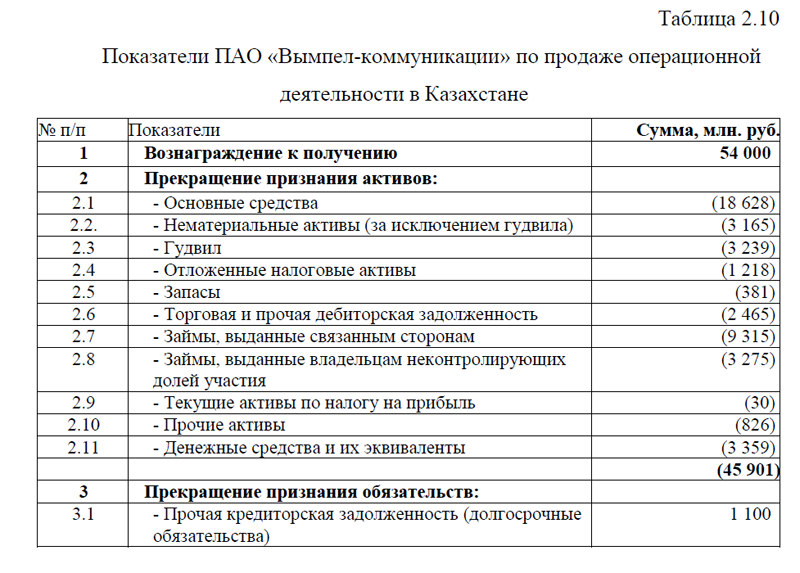

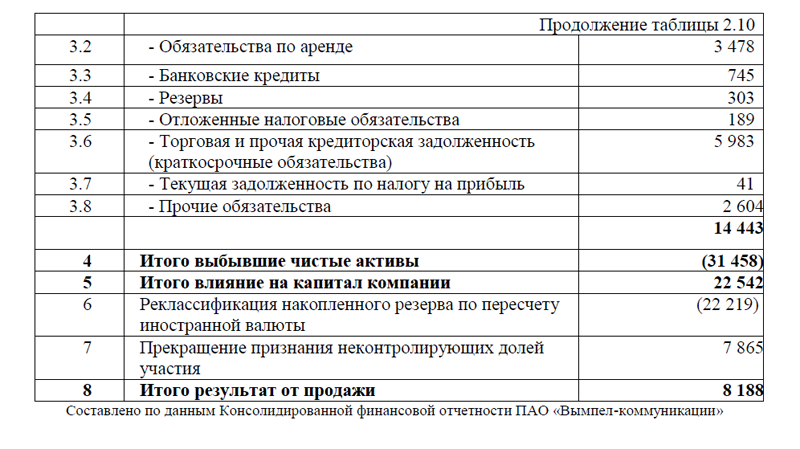

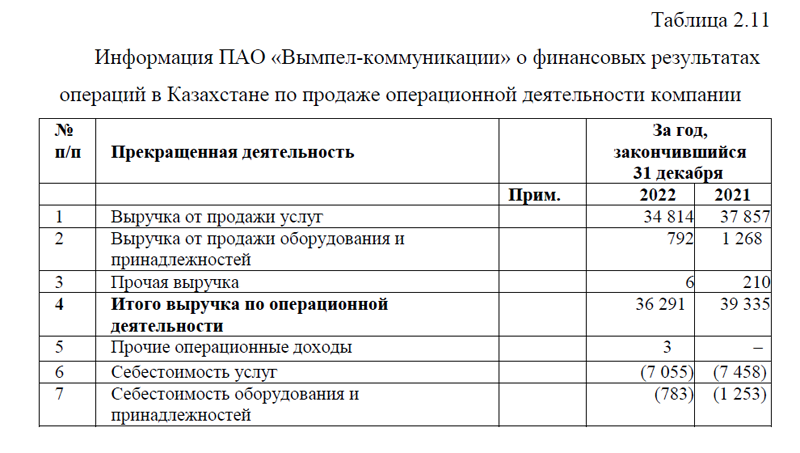

2.2. Обзор раскрытия в финансовой отчетности информации о внеоборотных активах, предназначенных для продажи

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

Помощь студентам онлайн, без посредников