Диплом: Развитие электронного бизнеса организации, скачать бесплатноdiplom-elektronnyy-biznes.zip

Объектом исследования является предприятие ООО “Деталь”, которое организовано в форме Общества с ограниченной ответственностью и осуществляет свою деятельность на основании Устава предприятия,

ФЗ «Об Обществах с ограниченной ответственностью», ГК РФ, НК РФ, ТК РФ и других нормативно-правовых актов РФ. Основным видом деятельности предприятия ООО «Деталь» является производство и реализация трубопроводной арматуры, труб и фитингов, отопительного, сварочного оборудования, рис.2.1. Компания занимается реализацией не только собственной аппаратуры, но и реализует отопительное и сварочное оборудование других компаний производителей.

Отличительной особенностью компании является качество выполнения любого заказа, чему способствует: достаточное количество оборотных денежных средств; приобретение складских помещений достаточной площади; наличие необходимого количества погрузочной техники; надёжные налаженные связи с производителями; оптимальное соотношение цены и качества всех продаваемых изделий; профессиональная работа отдела логистики; постоянное наличие на складе товара в широком ассортименте.

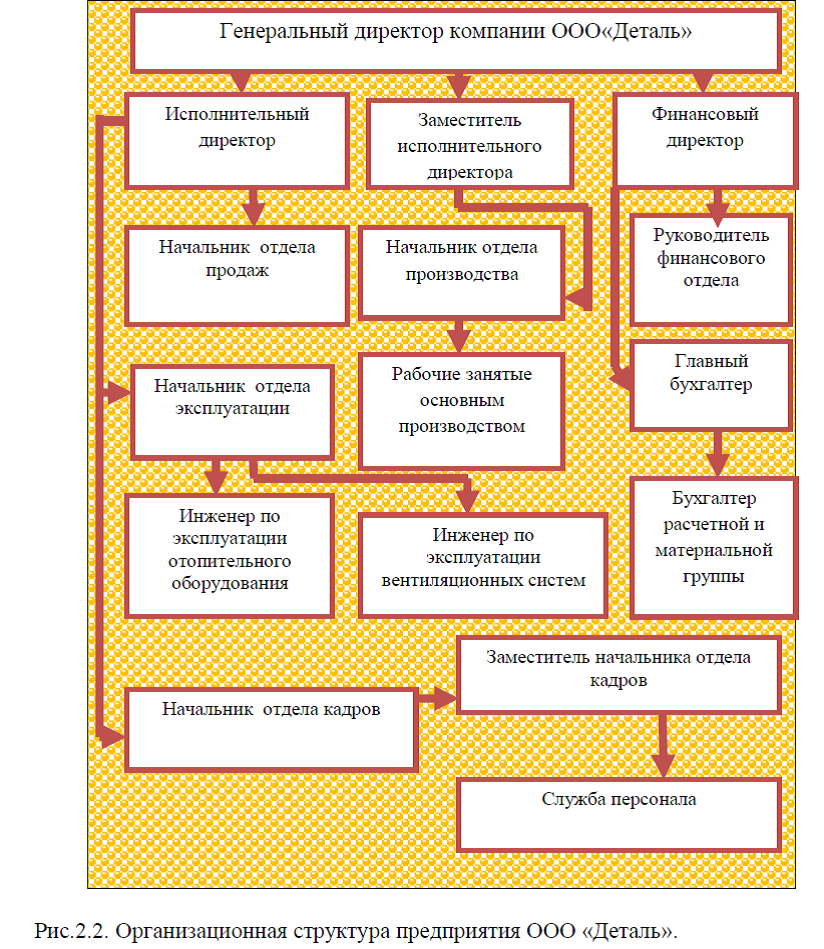

В настоящий момент среднесписочная численность работников предприятия ООО «Деталь» составляет 800 человек. Возглавляет компанию генеральный директор, ему подчиняются все начальники подразделений. Организационная структура предприятия ООО «Деталь» представлена на рис.2.2.

Генеральный директор ООО «Деталь» организует всю работу предприятия и несет ответственность за его состояние и деятельность. Он обеспечивает выполнение утвержденных для предприятия планов и заданий. В обязанности генерального директора входит и рассмотрение жалоб и предложений, принятие мер по устранению отмеченных недостатков; обеспечить повышение квалификации работников предприятия. Основными функциями бухгалтера являются: контроль за обработкой и заполнением документов строгой бухгалтерской отчетности; контроль за состоянием текущих счетов предприятия; составление бухгалтерской отчетности. В функции начальника отдела кадров предприятия ООО «Деталь» входят подбор, расстановка кадров, координирование работы аппарата и отдельных исполнителей,

руководство подведомственными предприятиями и подчиненными работниками, принятие решений по вопросам деятельности предприятия или организации, контроль и обеспечение выполнения этих решений возложены на генерального директора и его заместителя.

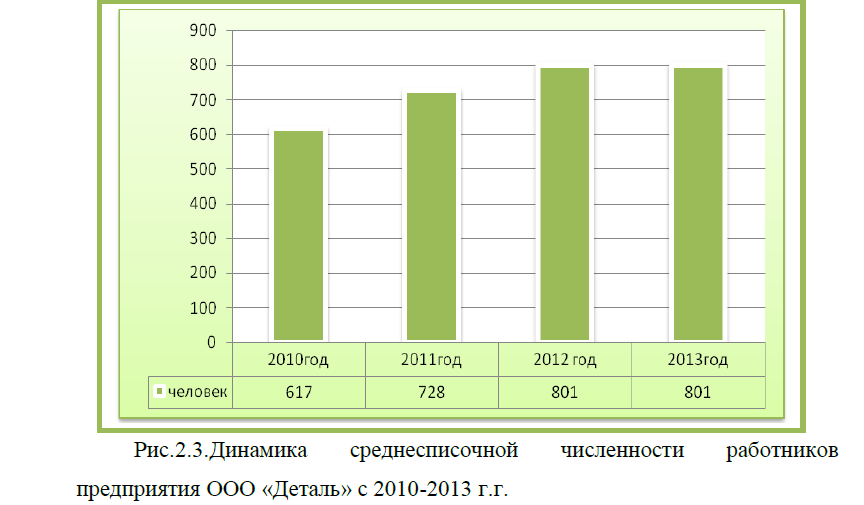

Рассмотрим количественную характеристику кадрового потенциала предприятия. В настоящий момент по состоянию на 2013 г.на предприятии ООО «Деталь» среднесписочная численность составляет 801 чел., тогда как в 2010г. согласно штатного расписания, среднесписочная численность работников предприятия составляла 617 человек, рис.2.3.

Такое увеличение числа работников к 2012 г. связано с увеличением общего штата работников предприятия и увеличения объемов работ. При этом в общей структуре численности наибольший удельный вес приходится на рабочих, занятых в основном производстве, так их доля составляет 75,3%, доля руководителей и специалистов составляет 8% и 12% соответственно, небольшой удельный вес приходится на служащих и составляет 4,7%, рис.2.4.

Основными локальными актами предприятия ООО «Деталь» на основании которых осуществляются взаимоотношения между работниками

и работодателем являются следующие: приказ о командировке; служебное задание для направления в командировку, авансовый отчет, приказ о приеме

работника на работу, приказ о прекращении трудового договора с работником, записка расчет при расторжении трудового договора, командировочное удостоверение, приказ о поощрении работника, личная карточка работника, табель учета рабочего времени, график отпусков, записка-расчет о предоставлении отпуска работнику, платежная ведомость, штатное расписание, должностные инструкции; положение об охране труда; приказ о наложении взыскания, приказ о материально-ответственном лице; трудовой договор; положение о персональных данных работников учреждения; положение о предоставлении отпусков; график отпусков; положение об оплате труда и др., табл.2.1.

Основным документом при поступлении работника на работу в ООО «Деталь», между работодателем и работником является трудовой договор, который предусматривает основные положения между работником и работодателем: права и обязанности работника и работодателя, оплата труда работника, условия труда и режим работы, социальное страхование, ответственность сторон.

Немаловажная роль в управлении трудовыми ресурсами организации принадлежит методам управления персоналом. Рассмотрим их подробнее. В ООО «Деталь» применяются административные, экономические и социально-психологические методы управления персоналом, табл.2.16. По табл.2.2. видно, что административными методами являются: материальная ответственность, дисциплинарная и распорядительные меры воздействия. Экономические – это надбавки к заработной плате. К психологическим методам воздействия относятся- похвала, запрещение, просьба,убеждение.

Все работники предприятия ООО «Деталь» осуществляют сою деятельность на основании положения об охране труда и должностных инструкций. Основные требования пожарной безопасности для предприятия ООО «Деталь» установлены «Правилами пожарной безопасности ППБ-01-93». В соответствии с действующим законодательством ответственность за обеспечение пожарной безопасности несет руководитель предприятия. ответственность за пожарную безопасность отделов, отдельных складов, кладовых и других помещений несут должностные лица, специально назначенные приказом генерального директора ООО «Деталь». Таблички с указанием лиц, ответственных за пожарную безопасность, вывешиваются на видных местах. Эти лица обязаны обеспечить выполнение действующих правил на вверенных им объектах.

Руководитель предприятия ООО «Деталь», а также заведующие структурными подразделениями и другие должностные лица, а также работники, виновные в нарушении правил, в зависимости от характера нарушений и их последствий, несут ответственность в установленном прядке. На предприятии ООО «Деталь» осуществляется противопожарный инструктаж и пожарно-технический минимум. Противопожарная подготовка работников состоит из противопожарного инструктажа (первичного и вторичного) и занятий по программе пожарно-технического минимума. Первичный (вводный) противопожарный инструктаж на ООО «Деталь» проводится для вновь принимаемых на работу, в том числе и временных работников.

Повторный инструктаж проводит на рабочем месте лицо, ответственное за пожарную безопасность предприятия, отдела, применительно к особенностям пожарной опасности данного участка работы. Занятия по пожарно-техническому минимуму проводятся по специально утвержденной руководителем предприятия программе с материально-ответственными лицами. По окончании прохождения этого минимума у рабочих и служащих принимается зачет, результаты которого оформляются соответствующим актом или ведомостью с подписями членов приемной комиссии. Учет лиц, прошедших противопожарный инструктаж и обучение, ведется в специальном журнале. Пожарная безопасность на территории предприятия ООО «Деталь» осуществляется на основании правил техники безопасности.

Заказать магистерскую диссертацию без посредников и без предоплаты