Глава 2 Малый бизнес Киргизия(2025)

Для оценки эффективности налогообложения малого бизнеса используют различные показатели, среди которых: налоговая нагрузка, влияние изменения налогооблагаемой базы и налоговой ставки на поступление налогов в бюджет, доля дополнительных отчислений в бюджет за счёт изменения объёма налоговой базы и налоговой ставки, влияние налоговых платежей на показатели рентабельности продаж и интенсивности использования ресурсов предприятия. Для оценки эффективности налогообложения малого бизнеса используют специальные методики, которые включают динамический, сравнительный и факторный анализ. Проведем анализ эффективности налогообложения малого бизнеса в Кыргызской Республике по имеющимся статистическим данным, представленным в Приложении 1[5].

На протяжении ряда лет количество субъектов МСП ежегодно растет и в 2023 г. показатель составил 20173 единиц малых и средних предприятий, это на 40,40% больше показателя 2016 года. К 2024 году наблюдается снижение показателя на 10,08 % и количество субъектов сформировалось на уровне 18139 единиц, без учета ИП и крестьянских (фермерских) хозяйств. Несмотря на то, что в 2024 году количество МСП снизилось относительно прошлого года, тем не менее этот показатель превышает значение начала анализируемого периода, рисунок 2.1.

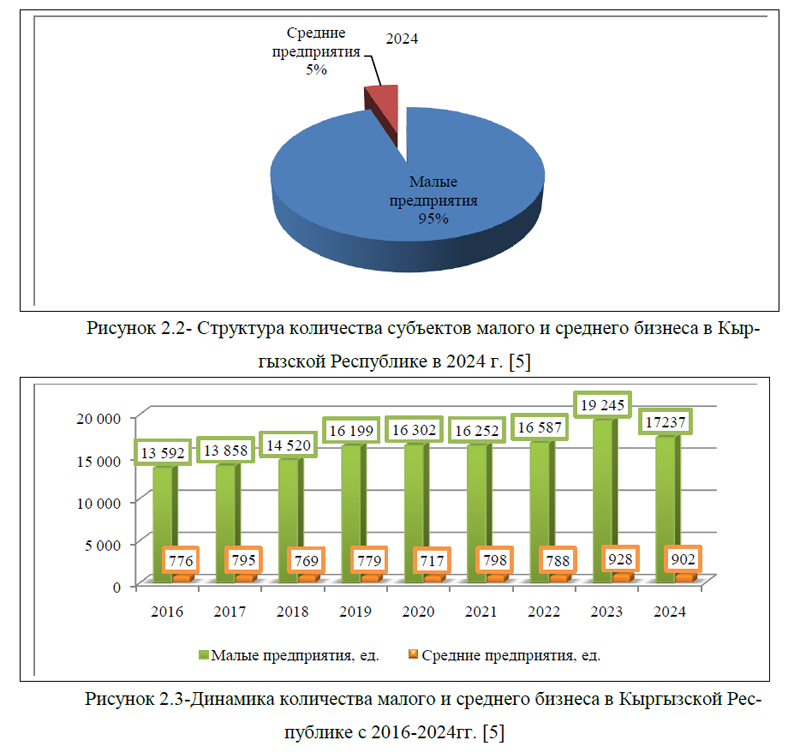

Наибольший удельный вес в общем количестве МСП приходится на малые предприятия, их число составило 17237 ед., а это занимает 95,0% доли от общего числа предприятий. Небольшой удельный вес занимают средние предприятия (5,0%), рисунок 2.2.

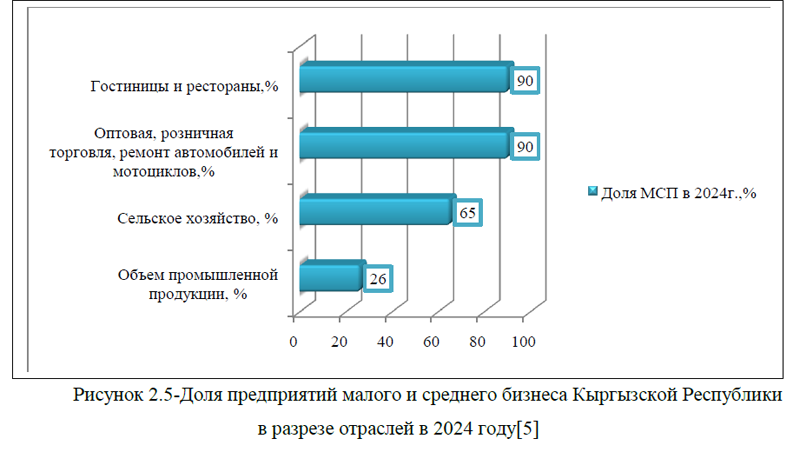

Общее снижение субъектов МСП произошло за счет уменьшения малого бизнеса на 10,43% относительно прошлого года и на 2,80% сократилось число средних предприятий. На конец анализируемого периода количество малых предприятий составило 17237 ед., средних предприятий -902 ед., но уровень начала анализируемого периода, эти показатели превышают, рисунок 2.3.

А по количеству ИП наблюдается рост, в 2024 году их число составило 479 тыс. человек, это на 4,35% больше, чем годом ранее и на 26,38% превышает показатель начала анализируемого периода, рисунок 2.4.

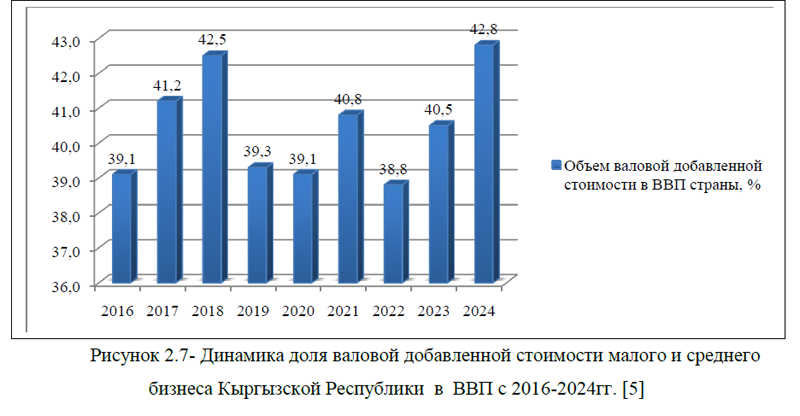

Стоит отметить, что количество ИП в 2024 году- это самый высокий показатель в анализируемой динамике. Малый и средний бизнес не мало пользы приносит в различные отрасли республики. Так в 2024 году доля МСП в гостиничном и ресторанном бизнесе составила 90,0%, столько же занимает малый бизнес в оптовой, розничной торговле, ремонте автомобилей и мотоциклов. В сельском хозяйстве и в промышленности удельный вес МСП составил 65,0% и 26,0% соответственно, рисунок 2.5.

Объем валовой добавленной стоимости (ВДС) малого и среднего бизнеса страны до 2023 года ежегодно рос и составил 498,6 млрд. сом, это самый высокий показатель за анализируемый период. В 2024 году объем ВДС сократился до 309,5 млн. сом, это ниже 2023 года на 37,93%, показатель опустился ниже значений 2022-2021 гг., хотя и превышает минимальное значение 2016 года, рисунок 2.6.

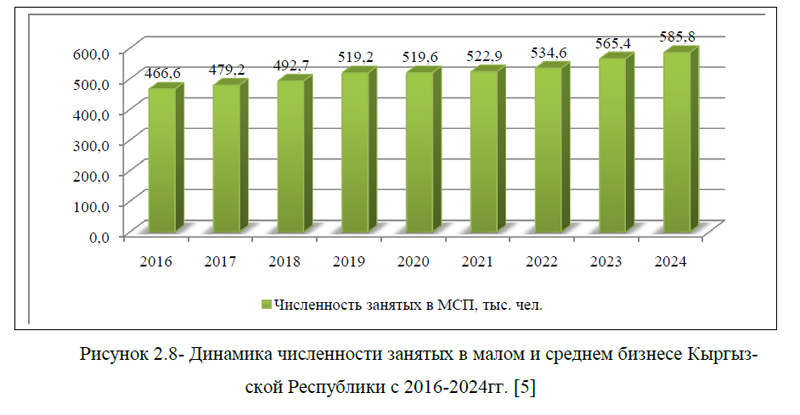

Однако, доля ВДС в ВВП страны на протяжении ряда лет составляет от 39,1% в 2016 году до 42,8% в 2024 году. При этом, показатель доли в ВВП 2024 года – самый высокий, это больше, чем годом ранее на 2,3% и на 3,7% превышает показатель начала анализируемого периода, рисунок 2.7.

Положительную направленность имеет численность занятых в МСП Кыргызской Республики, в 2024 году показатель сформировался на уровне 585,8 тыс. человек, это максимальное значение за несколько лет. По сравнению с прошлым годом рост составил 3,6%, к ровню 2016 года численность увеличилась на 25,54%, рисунок 2.8.

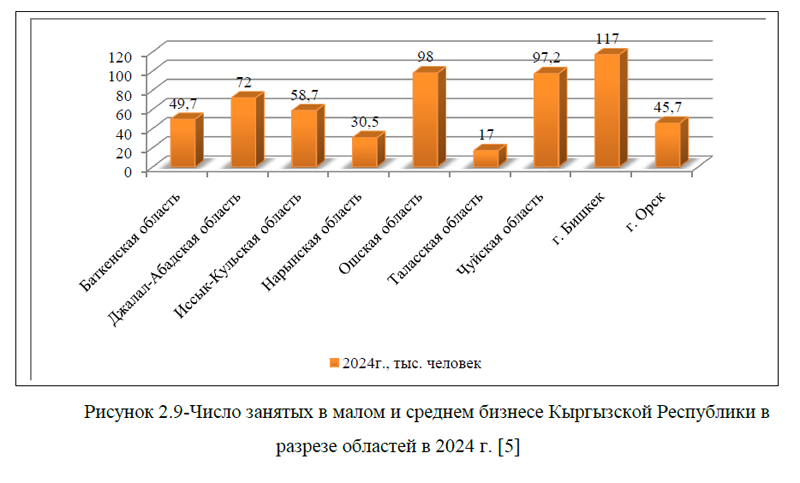

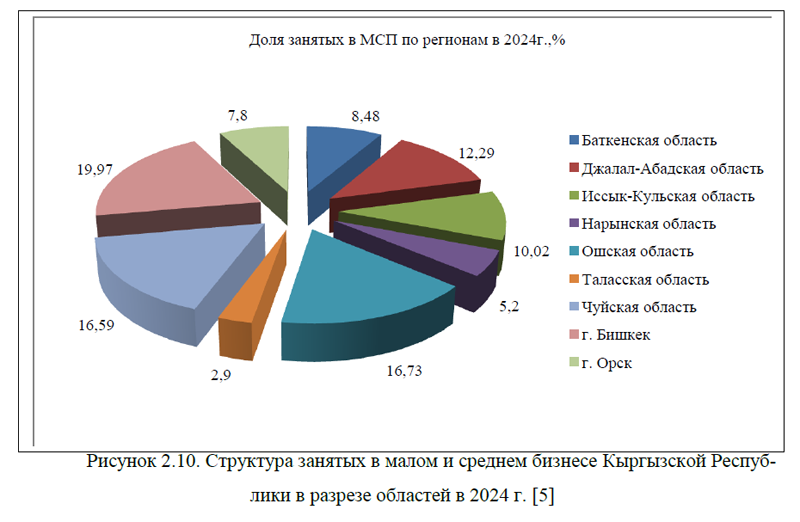

В региональном разрезе, больше всего занятых в сфере малого и среднего бизнеса страны приходится на город Бишкек (117,0 тыс. человек), Чуйскую область- 972 тыс. человек и Ошскую область- 98 тыс. человек, рисунок 2.9.

Самый маленький удельный вес занятых в МСП приходится на Талласскую область (2,9%), Небольшую долю по этому показатель занимают также Нарынская область, г. Орск, Баткенская область, численность занятых в этих областях менее 50,0 тыс. человек, рисунок 2.9-2.10.

Итак, малый бизнес в Кыргызской Республике играет большую роль, в некоторых отраслях доля МСП составляет около 90,0% к ним относятся- гостиничный и ресторанный бизнес; оптовая, розничная торговля, ремонт автомобилей и мотоциклов. До 2023 года показатели МСП постоянно росли, однако в 2024 году произошло сокращение числа малых и средних предприятий, снизился и объем валовой добавленной стоимости малого и среднего бизнеса. Однако, численность МСП в 2024 году- максимальная за весь период и составила 585,8 тыс. человек. На государственном уровне постоянно совершенствуется система налогообложения малого и среднего бизнеса страны, тем не менее по данным Международного делового совета (МДС) за 2024 год, развитию бизнеса в Кыргызстане мешают, следующие факторы: отток квалифицированных кадров, высокий уровень коррупции, ограниченные возможности роста частного сектора, нереализованный экспортный потенциал, ограниченный доступ к финансовым ресурсам, низкая производительность труда. Рассмотрим подробнее[2].

1)Отток квалифицированных кадров. Согласно докладу Всемирного банка «Повышение качества образования для ускорения экономического роста», более 30,0% населения с высшим образованием эмигрировали из страны. Это обостряет дефицит квалифицированных специалистов, снижает потенциал внутреннего рынка труда и затрудняет развитие высокотехнологичных отраслей.

2)Высокий уровень восприятия коррупции. Несмотря на цели Национальной программы развития до 2026 года по улучшению показателей в индексе восприятия коррупции, ситуация в стране остается сложной. В индексе верховенства права (WJP) Кыргызстан занял 130-е место из 142 стран в категории коррупции. Организация экономического сотрудничества и развития (OECD) в ноябрьском отчете подчеркнула, что антикоррупционные реформы в Центральной Азии, включая Кыргызстан, застопорились, а в некоторых аспектах наблюдается регресс. Высокий уровень коррупции подрывает доверие, ограничивает инвестиции и тормозит развитие частного сектора.

3)Ограниченные возможности роста частного сектора. Согласно отчету Всемирного банка «Создание возможностей для развития частного сектора» 2024 года, основные проблемы включают доминирование госпредприятий, слабую конкуренцию и чрезмерное регулирование. В Индексе экономической свободы 2024 года Кыргызстан занял 112-е место из 184 стран, что свидетельствует о медленном и неравномерном прогрессе в улучшении предпринимательской среды.

4)Отсутствие прозрачности тендеров. Принятый в 2022 году закон «О госзакупках» исключил государственные и муниципальные предприятия, а также компании с госучастием из его сферы регулирования. Это позволяет обходить конкурентные процедуры и снижает уровень прозрачности. Международный валютный фонд (МВФ) в своем отчете за 2024 год отметил необходимость расширения действия закона на госкомпании для повышения экономической стабильности.

5)Нереализованный экспортный потенциал. По оценкам Всемирного банка, экспортный потенциал Кыргызстана превышает 1 млрд. долл. в год. Однако его реализация требует развития инфраструктуры, снижения торговых издержек и улучшения условий для экспортеров.

6)Ограниченный доступ к финансовым ресурсам. Согласно опросу предприятий за 2023 год, около 27,0% компаний испытывают трудности с доступом к кредитованию. Отчет Всемирного банка 2024 года также подчеркивает, что это остается ключевым препятствием для бизнеса.

7)Низкая производительность труда. Вклад совокупной факторной производительности (TFP) значительно снизился. Развитие человеческого капитала и внедрение инноваций остаются важнейшими направлениями для преодоления этого вызова и обеспечения устойчивого экономического роста.

МДС выражает уверенность, что 2025 год предоставит новые возможности для экономического роста, улучшения условий для бизнеса и привлечения инвестиций в Кыргызстан. Важными шагами на этом пути станут укрепление верховенства права, упрощение бизнес-регулирования, усиление конкурентной среды и устранение других барьеров для предпринимателей. Создание прозрачной, справедливой и предсказуемой бизнес-среды остается главным приоритетом для укрепления доверия предпринимателей и инвесторов. Совместные усилия государства, бизнеса и международного сообщества позволят преодолеть существующие вызовы и достичь поставленных целей в области экономического развития[2].

Еще одна важная новость для малого бизнеса Киргизии. С мая 2025 года в Кыргызстане стартует масштабный проект по государственной поддержке малого и среднего бизнеса, а также индивидуальных предпринимателей. Об этом сообщили в пресс-службе Минэконома. Проект реализуется за счет средств республиканского бюджета и собственных ресурсов ОАО «Фонд развития предпринимательства» (ФРП) объемом в 500 млн. сомов. Условия кредитования: ставка – 8,0% годовых; срок – до 60 месяцев; максимальная сумма – до 5 млн. сомов; целевые направления – производство и переработка продукции пищевой, текстильной, химической, фармацевтической, резиновой, пластиковой отраслей, выпуск электро- и электротехники, стройматериалов, а также сферы туризма, образования, здравоохранения и стартапы. Кредиты будут выдавать на возвратной основе с использованием револьверного механизма, позволяющего перераспределять возвращенные средства на новые займы. Частичное субсидирование процентной ставки обеспечит кабмин через Минфин: 4,0% годовых будут компенсированы из бюджета, снижая нагрузку на заемщиков. Субсидии планируется перечислять траншами в зависимости от срока кредита[8].

Для совершенствования системы налогообложения малого и среднего бизнеса , законом Кыргызской Республики «О внесении изменений в некоторые законодательные акты Кыргызской Республики в сфере налогообложения» от 12 февраля 2025 года № 37 внесены концептуальные изменения в законодательство Кыргызской Республики. Данный Закон вступил в силу с 1 января 2025 года, за исключением некоторых норм для которых установлен иной срок вступления в силу (официально опубликован в газете «Эркин Тоо» 14 февраля 2025 года). Рассмотрим основные изменения для МСП Кыргызской Республики[6]:

1)Установление ставки подоходного налога в размере 1,0% для таксистов и курьеров. В целях вывода из тени физических лиц (таксистов, курьеров), вместо патентной системы, деятельность указанной категории налогоплательщиков будет облагаться подоходным налогом в размере 1,0% и также уплачиваться страховые взносы в размере 1,0% от полученного дохода. Плательщиком данного налога и страховых взносов будет налоговый агент – организация, предоставляющая доступ к информационной системе, применяемой для заказов. Данная норма вступит в силу с 1 сентября 2025 года. Соответствующие изменения внесены в статьи 53, 187, 197, 207 Налогового кодекса и статью 7 Закона КР «О тарифах страховых взносов по государственному социальному страхованию».

2)Аннулирование регистрации индивидуального предпринимателя.

Налоговый орган будет аннулировать регистрацию ИП в связи:

– с непредставлением ИП налоговой отчетности более одного года;

– с регистрацией ИП на основании поддельных документов,

Указанные нормы включены для того, чтобы налоговый орган мог самостоятельно без решения суда производить аннулирования регистрации бездействующих индивидуальных предпринимателей для актуализации и «чистки» государственного реестра налогоплательщиков. Также налоговый орган на основании решения суда о признании регистрации индивидуального предпринимателя незаконной и произведенной на основании поддельных документов аннулирует регистрацию ИП. Данная норма дает основание для аннулирования регистрации индивидуального предпринимателя признанной судом незаконной и произведенной на основании поддельных документов. Соответствующие изменения внесены в статью 115 Налогового кодекса.

3)Объем выручки по кассовому методу учета доходов и расходов увеличен до 15 000 000 сомов. В связи с введением новой редакции Налогового кодекса, все налогоплательщики, применяющие общий налоговый режим, в том числе субъекты малого предпринимательства стали плательщиками НДС, в связи с чем кассовый метод налогового учета остается для налогоплательщиков, применяющих упрощенную систему налогообложения на основе единого налога. Кроме того, объем выручки по кассовому методу учета доходов и расходов с 8 000 000 сомов увеличен до 15 000 000 сомов в связи с инфляцией на рынке (статьи 179 и 180 Налогового кодекса).

4)Налог от дохода по ставке 1,0 % на транзакции. От суммы полученных и перечисленных денежных средств по поручению иностранного субъекта, налоговый агент или постоянное учреждение или представительство удерживает и уплачивает налог от дохода в размере 1,0 %. Если субъект Кыргызстана получает денежные средства от субъекта страны «А» для перечисления субъекту страны «Б», то он в качестве налогового агента обязан удержать и уплачивать налог в размере 1,0%. (статьи 53, 2491, 2492 Налогового кодекса)

5)Регламентировано ведение учета по договору простого товарищества. Теперь участниками договора могут быть налогоплательщики, применяющие как общий налоговый режим так и единый налог. Вести учет по договору простого товарищества может один из участников, применяющий указанные режимы. (статьи 1831, 238, 370, 4251 Налогового кодекса).

6) Доход филиала отечественной организации за рубежом включается только по итогам года в ЕНД. Доход филиала отечественной организации, зарегистрированного и осуществляющего деятельность на территории иностранного государства не будет учитываться при исчислении предварительной суммы налога на прибыль, то есть не отражается в Расчете предварительной суммы налога на прибыль (FORM STI-107). При этом данный доход будет отражен в единой налоговой декларации организации за отчетный год.

7)Сырье, импортируемое производителями ювелирных изделий освобожден от НДС на импорт. Освобождаются от уплаты НДС металлосодержащие руды, концентраты, сплавы и аффинированные металлы, предназначенные для производства ювелирных изделий, импортируемые на территорию Кыргызской Республики производителем таких изделий для собственных производственных целей. Данная мера направлена на поддержание ювелирной отрасли, дает стимул отечественным ювелирам, обеспечит доступ к сырью (драгоценным металлам) отечественным производителям ювелирной продукции и сократит теневую составляющую на рынке драгоценных металлов и изготовленных из них ювелирных изделий.

8) Товар или объект недвижимости которые предназначены для удовлетворения потребности населения в области религии признаются социально значимым объектом. Согласно Налоговому кодексу, социально значимым объектом признается товар или объект недвижимости, сооружение, которые предназначены для удовлетворения потребности населения в области здравоохранения, образования, культуры, спорта и социальной инфраструктуры, куда включена сфера религии. Так, поставка товаров или работ согласно договору о социально значимом объекте является поставкой, освобожденной от НДС (статья 295 Налогового кодекса).

9)Предоставление льгот для торговых сетей при реализации сельскохозяйственной продукции. Торговые сети (гипермаркеты, супермаркеты) при реализации отечественной сельхоз продукции, приобретенной у сельхоз производителя, кооператива имеют право уменьшит сумму НДС подлежащей уплате на 80,0% (статья 322 Налогового кодекса).

10)С 1 июля 2025 года субъекты среднего предпринимательства переходят на ежемесячное предоставление отчетности по налогу с продаж и единому налогу. В настоящее время, уплата налога с продаж и единого налога субъектами среднего предпринимательства производится ежемесячно. Таким образом сроки представления налоговых отчетностей по единому налогу и налогу с продаж субъектами среднего предпринимательства приведены в соответствие со сроками уплаты данных налогов (статьи 371 и 426 Налогового кодекса).

11)Предоставление льготы по бонусу для сельхозпроизводителей. Сельскохозяйственные производители освобождаются от уплаты бонуса за отбор (извлечение из недр) подземных вод при их использовании для сельскохозяйственных нужд (статья 349 Налогового кодекса).

12)Налоговая база по единому налога для селлеров при реализации товаров на маркетплейсах. При исчислении единого налога, для налогоплательщика, осуществляющего торговую деятельность на электронной торговой площадке (маркеплейсе) налоговой базой является выручка, поступившая на счет налогоплательщика (статья 422 Налогового кодекса).

13)Автоматическое продление по уплате налога на деятельность в зоне торговли с особым режимом. Предусмотрено автоматическое продление о применении или об отказе в применении уплаты налога на деятельность в зоне торговли с особым режимом на следующий календарный год, при отсутствии заявления налогоплательщика. Данная мера вступила в силу с 1 января 2024 года и направлена на снижение нагрузки как на налогоплательщиков так и на сотрудников налоговых органов (статья 459 Налогового кодекса).

14)Налогоплательщик, применяющий режим условного начисления НДС, оставаясь в данном режиме может приобретать основное средство или другие товары для собственного использования . Режим условного начисления НДС предусматривает импорт товаров налогоплательщиком, применяющим данный режим с условием последующего экспорта данных товаров с территории Кыргызской Республики. В случае нарушения он теряет право находиться в данном режиме.

В связи с изменениями, налогоплательщику, применяющего режим условного начисления НДС предоставлено возможность приобретать на территории КР или импортировать основные средства, товары и нематериальные активы непосредственно для собственного использования с уплатой НДС на импорт в бюджет или получив льготу согласно Налоговому кодексу находясь в этом режиме (статья 324 Налогового кодекса).

15) Устанавливается фиксированная ставка налога на имущество на жилые здания/помещения до 100 сомов. При этом, ставки налога утверждаются местными кенешами, по предложению уполномоченного налогового органа. Кроме того, упрощено исчисление налога на имущество на жилые здания (налоговая база (м2) * ставка = сумма налога). При этом, на налоговые органы возложена обязанность по исчислению налога на имущество на: жилые здания, помещения; нежилого сооружения, расположенного на территории рынка, мини-рынка, на основании сведений, предоставляемых владельцем (дирекцией). Кроме того, непредставление или нарушение порядка и сроков представления владельцами (дирекцией) торговых рынков мини-рынков сведений по нежилым сооружениям органам налоговой службы наказывается штрафом. (статьи 379, 380, 381 Налогового кодекса, статья 3094 Кодекса КР о правонарушениях)[6].

Итак, для улучшения развития малого и среднего бизнеса в Кыргызской Республике на 2025 год приняты новые меры налогового регулирования, которые позволят улучшить бизнес среду. Кроме этого, с мая 2025 года в Кыргызстане стартует масштабный проект по государственной поддержке малого и среднего бизнеса, а также индивидуальных предпринимателей. Проект реализуется за счет средств республиканского бюджета и собственных ресурсов ОАО «Фонд развития предпринимательства» (ФРП) объемом в 500 млн. сомов. Кредиты МСП будут выдавать на возвратной основе с использованием револьверного механизма, позволяющего перераспределять возвращенные средства на новые займы. Несмотря на то, что показатели развития МСП в Кыргызской Республике в большей степени направлены в сторону роста, тем не менее в Индексе экономической свободы 2024 года Кыргызстан занял 112-е место из 184 стран, что свидетельствует о медленном и неравномерном прогрессе в улучшении предпринимательской среды. Более того, Международный деловой совет (МДС) выделяет следующие проблемы в развитии бизнеса в Кыргызстане: отток квалифицированных кадров, высокий уровень коррупции, ограниченные возможности роста частного сектора, нереализованный экспортный потенциал, ограниченный доступ к финансовым ресурсам, низкая производительность труда.

Таким образом, для развития малого и среднего бизнеса в Республике предстоит еще сделать многое, чтобы создать прозрачную, справедливую и предсказуемую бизнес-среду региона, а совместные усилия государства и бизнеса позволят преодолеть существующие проблемы и достичь поставленных целей в области экономического развития.

Список литературы

1.Возвращение патентной системы налогообложения в Кыргызстане в 2025 году [Электронная версия ][Ресурс: https://zakon.kg/news/vozvrashhenie-patentnoj-sistemy-nalogooblozheniya-v-kyrgyzstane-v-2025-godu/

2.В МДС перечислили основные проблемы, с которыми сталкивается бизнес в Кыргызстане [Электронная версия ][Ресурс: https://economist.kg/all/2024/12/27/v-mds-pieriechislili-osnovnyie-probliemy-s-kotorymi-stalkivaietsia-biznies-v-kyrghyzstanie/

3.В 2024 году сбор налогов на добычу криптовалюты в Кыргызстане сократился на 50% по сравнению с прошлым годом [Электронная версия ][Ресурс: https://cointelegraph.com/news/kyrgyzstan-cryptocurrency-mining-tax-falls-50-2024

4.В КР с мая запустят государственное льготное кредитование для малого и среднего бизнеса [Электронная версия ][Ресурс: https://economist.kg/biznes/2025/04/30/v-kr-s-maia-zapustiat-ghosudarstviennoie-lghotnoie-krieditovaniie-dlia-malogho-i-sriedniegho-bizniesa/

5.Национальный статистический комитет Кыргызской Республики. Официальный сайт. Статистика малого и среднего предпринимательства[Электронная версия ][Ресурс:

https://stat.gov.kg/ru/statistics/maloe-i-srednee-predprinimatelstvo/

6.Основные изменения законодательстве Кыргызской Республики в сфере налогообложения [Электронная версия ][Ресурс: https://sti.gov.kg/stsStorage/websti/2025/2/27/stidocument_c4a4d3fc-e4a6-48eb-ad80-5f1f974f1c2c.pdf

7.Общие сведения о налогах для бизнеса в Кыргызстане .[Электронная версия ][Ресурс: https://habr.com/ru/articles/740800/

8.Проект государственной поддержки малого и среднего бизнеса с мая запускают в КР.[Электронная версия ][Ресурс: https://report.kg/ekonomika/22786-proekt-gosudarstvennoj-podderzhki-malogo-i-srednego-biznesa-s-maja-zapuskajut-v-kr.html

9.Парк креативных индустрий («ПКИ») в Кыргызстане[Электронная версия ][Ресурс: https://belarus.revera.legal/info-centr/news-and-analytical-materials/1651-park-kreativnyx-industrij-pki-v-kyrgyzstane/