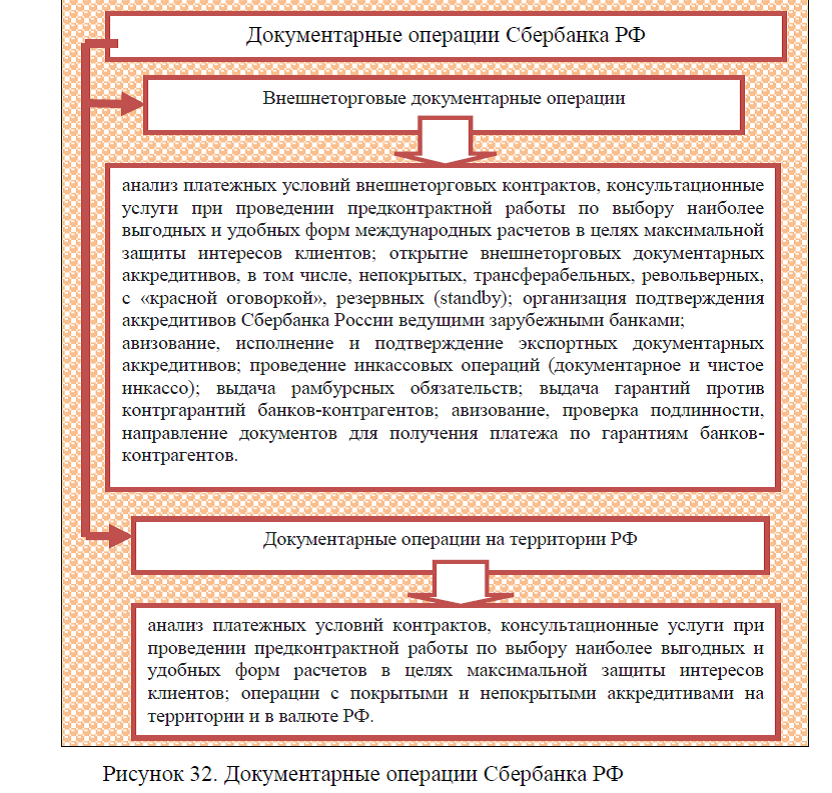

Рассмотрим основные пути выхода

из кризиса на примере коммерческого банка ПАО «Сбербанк России». В целом, деятельность любого банка, в том числе и Сбербанка России должна быть направлена на увеличение показателей прибыли, которая может быть достигнута за счет совершенствования антикризисной политики банка, а это может быть достигнуто путем: совершенствования финансовой политики, маркетинговой и кадровой политики банка. Для того, чтобы определить основные пути выхода из кризиса ПАО «Сбербанк России», необходимо провести сравнительный анализ рейтинга лидирующих банков по финансовой, товарной и кадровой стратегии развития.

из кризиса на примере коммерческого банка ПАО «Сбербанк России». В целом, деятельность любого банка, в том числе и Сбербанка России должна быть направлена на увеличение показателей прибыли, которая может быть достигнута за счет совершенствования антикризисной политики банка, а это может быть достигнуто путем: совершенствования финансовой политики, маркетинговой и кадровой политики банка. Для того, чтобы определить основные пути выхода из кризиса ПАО «Сбербанк России», необходимо провести сравнительный анализ рейтинга лидирующих банков по финансовой, товарной и кадровой стратегии развития.Важным показателем эффективности банка является показатели капитала, прибыли и рентабельности.

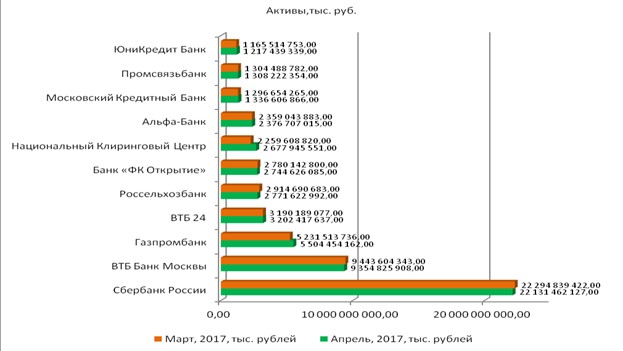

В настоящее время множеством компаний предоставляются рейтинги банков по различным показателям. Рассмотрим место ПАО «Сбербанк России» в рейтингах. По данным на апрель 2017 г. Сбербанк России занимает первую строчку рейтинга, сумма его капитала составляет 22294839422 тыс. руб., этот показатель существенно выше даже банков входящих в десятку лидеров, к ним относятся: ВТБ Банк Москвы, Газпромбанк, ВТБ 24, Россельхозбанк, Банк «ФК Открытие», Национальный Клиринговый центр, Альфа Банк, Московский Кредитный банк, Промсвязьбанк, ЮриКредитБанк, рисунок 1.

В настоящее время множеством компаний предоставляются рейтинги банков по различным показателям. Рассмотрим место ПАО «Сбербанк России» в рейтингах. По данным на апрель 2017 г. Сбербанк России занимает первую строчку рейтинга, сумма его капитала составляет 22294839422 тыс. руб., этот показатель существенно выше даже банков входящих в десятку лидеров, к ним относятся: ВТБ Банк Москвы, Газпромбанк, ВТБ 24, Россельхозбанк, Банк «ФК Открытие», Национальный Клиринговый центр, Альфа Банк, Московский Кредитный банк, Промсвязьбанк, ЮриКредитБанк, рисунок 1.

Однако, по рентабельности активов ПАО«Сбербанк России» существенно ниже даже двадцатки лидеров и по состоянию на 1 января 2017г. он занял 9 место в общем рейтинге, при этом переместившись с 76 места в 2016 г.. А в тройку лидеров по рентабельности активов на начало 2017 г. вошли: Киви Банк (АО), РИКО Платежный центр (ООО), АО «Фондсервис Банк».

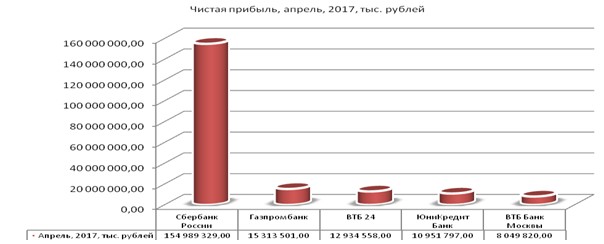

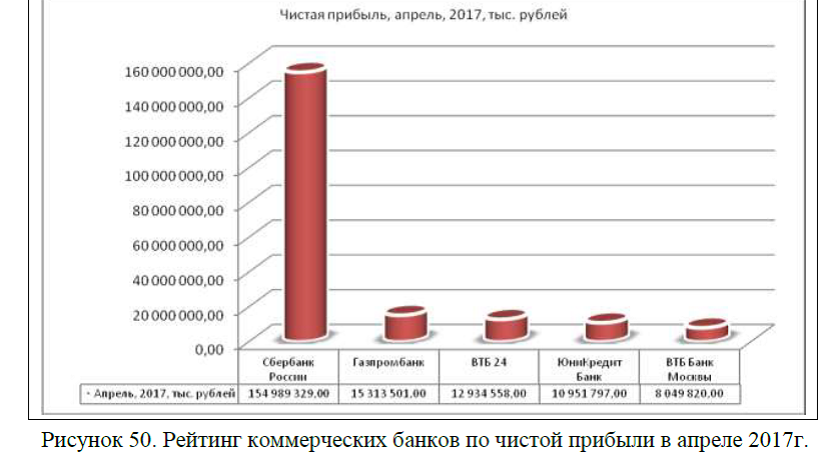

Несмотря на то, что по рентабельности активов ПАО «Сбербанк России» существенно отстает от лидеров по этому показателю, однако, по показателю чистой прибыли в апреле 2017г. банк занял первую строчку рейтинга, его показатель составил 154989323,0тыс.руб., замыкает пятерку лидеров: Газпромбанк, ВТБ 24, ЮниКредитБанк, ВТБ Банк Москвы, рисунок 2.

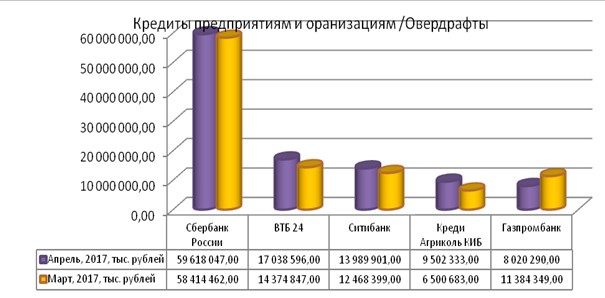

Лидирующие места занимает Сбербанк России и по многим другим показателям, в частности, по овердрафтам в апреле 2017г. сумма кредитов предприятиям и организациям составила 59618047 тыс. руб., по отношению к марту этот показатель увеличился на 2,06%. При этом, по сравнению с другими лидерами банковского сектора, Сбербанк опережает показатели ВТБ 24 и Ситибанк более чем, в три раза. Лидирующими банками по овердрафтам также являются: ГазпромБанк, Креди Агриколь Киб.

Отличился Сбербанк и по объему ссудного ипотечного портфеля и по данным на апрель 2017г. банк занял первое место в рейтинге, его портфель по ипотечным кредитам составил 2594,1 млрд. руб., доля просроченной задолженности по этому виду кредита осталась на уровне прошлого года и составила 1,2%. К лидерам банковского сектора по ипотечному кредитованию относятся также: ВТБ 24, Банк ГПБ (АО), АО «Россельхозбанк», АО «КБ Дельта Кредит», ПАО «АКБ СвязьБанк», ПАО Банк «ФК Открытие», АО «РайфайзенкБанк», ПАО «Росбанк», ПАО «Банк Возрождение» и другие.

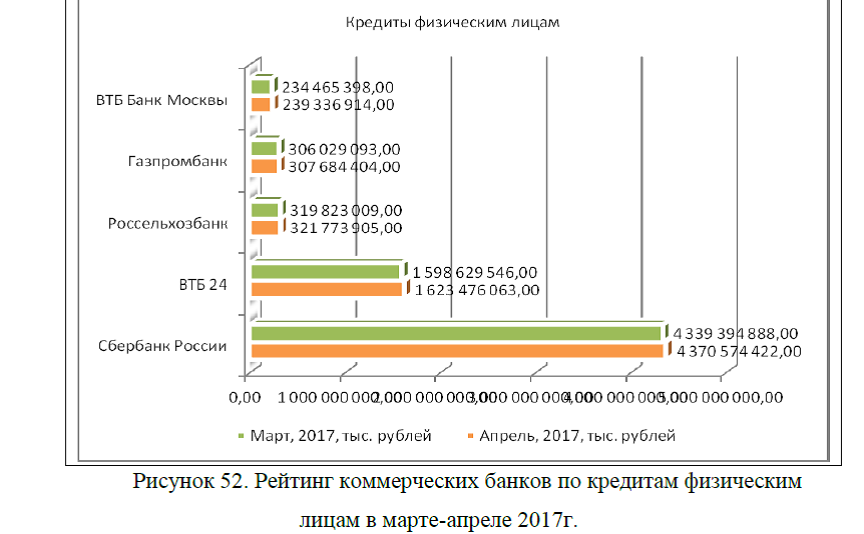

Щедрым является Сбербанк и на выдачу кредитов физическим лицам и по состоянию на апрель 2017 г. он выдал кредитов на сумму 4370574422 тыс. руб., а это превышает показатель предыдущего месяца на 0,72%, рисунок 4.

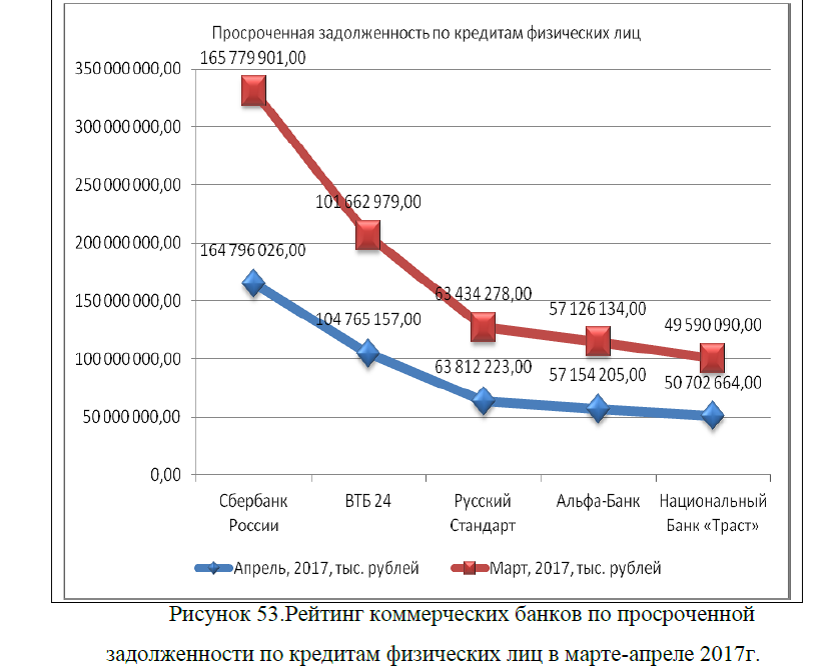

В большом отставании от Сбербанка России, пятерку лидеров по кредитам физическим лицам, замыкают: ВТБ 24, РоссельхозБанк, Газпромбанк, ВТБ Банк Москвы. Важно отметить, что большую роль в финансовой устойчивости коммерческого банка, играют своевременно погашенные кредиты, однако, Сбербанк России по просроченной кредиторской задолженности физических лиц, занимает лидирующее положение, и в апреле 2017г. сумма долгов составила 164796026 тыс. руб., однако к уровню прошлого месяца наблюдается снижение этого показателя на 0,59%, рисунок 5.

Более, чем на 30% ниже сумма просроченной кредиторской задолжен -ности у банка ВТБ 24, и по состоянию на апрель 2017г. сумма составила 104765157 тыс. руб. и он занял вторую строчку рейтинга. Большие объемы просроченной кредиторской задолженности также у банка Русский Стандарт, Алфа Банк, Национальный банк Траст и другие.

По вкладам физических лиц, Сбербанк России также вышел в лидеры и занял первую строчку рейтинга, по состоянию на апрель 2017г. объем вкладов составил 11172261822,02 тыс. руб. Существенно отстают от Сбербанка другие лидеры банковского сектора, к ним относятся: ВТБ 24, Альфа-Банк, Россельхоз банк, Газпромбанк и другие, рисунок 6.

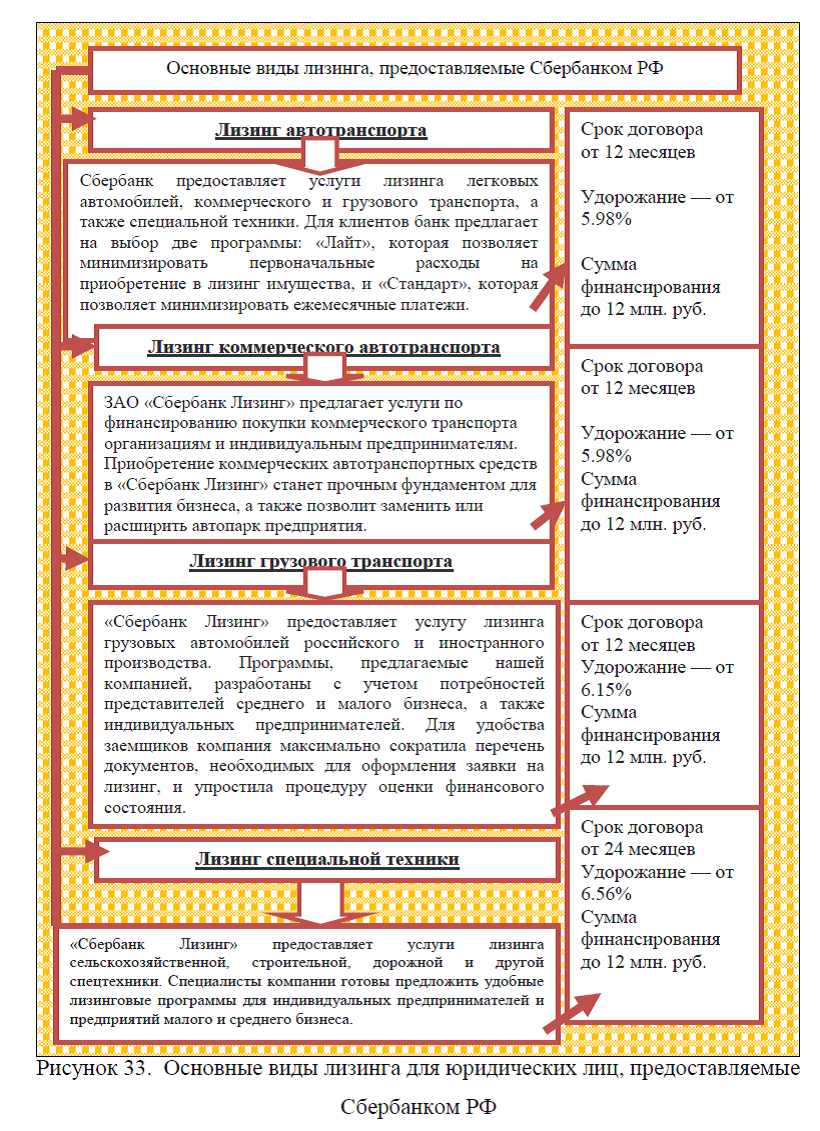

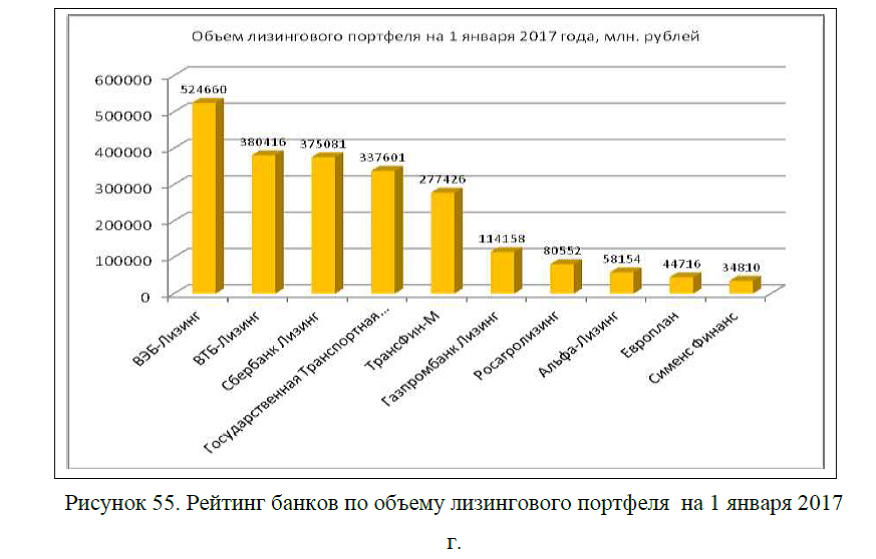

Таким образом, по рассмотренным выше рейтингам ПАО «Сбербанк России» занимает лидирующие позиции. Однако, не по всем показателям банк отличился, в частности, по объемы лизингового портфеля, он занял третью строчку рейтинга после ВЭБ-Лизинг и ВТБ-лизинг, рисунок 7. Лидирующими в этом рейтинге также являются: Государственная транспортная компания, Трансфин-М, Газпромбанк-Лизинг, Росагролизинг, Альфа-Лизинг, Европлан , Сименс Финанс и другие.

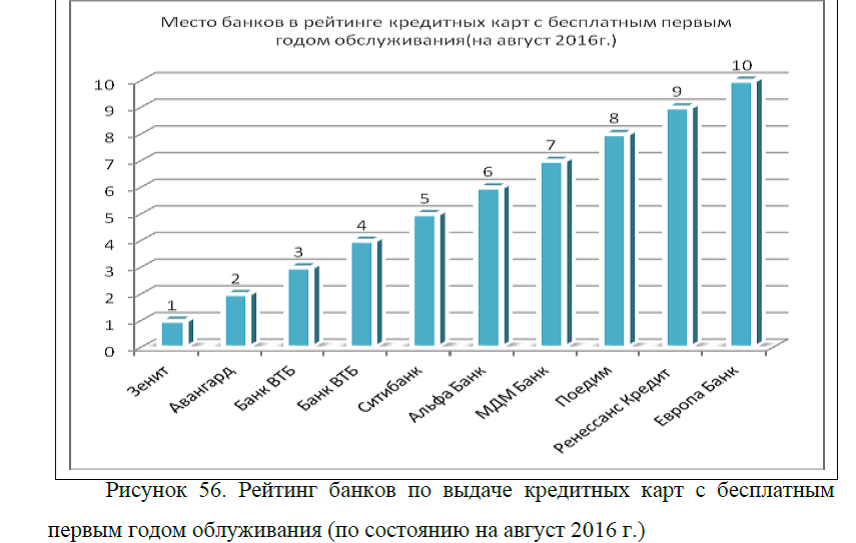

Не входит Сбербанк России также в рейтинг по предоставлению кредитных карт с бесплатным первым годом обслуживания. По данным на август 2016 г. десятку лидеров банков составили: Зенит Авангард, банк ВТБ, Сити Банк, Альфа-Банк, МДМ Банк, Поедим! Ренесанс кредит, Европа Банк, рисунок 8.

Первое место рейтинга занимает Карта с льготным периодом Platinum банка «Зенит» c процентной ставкой 20% годовых. Банк предлагает три карты с бесплатным выпуском и обслуживанием, но несмотря на то, что все условия между картами одинаковы, мы остановили свой выбор на «премиальной» карте, так как у нее больше возможностей. При оформлении карты с лимитом свыше 60 тыс. рублей необходимо будет предоставить справку о доходах за последние шесть месяцев (по форме 2-НДФЛ или по форме банка), с лимитом свыше 150 тыс. руб. – справку о доходах и заверенную копию трудовой книжки.

Второе место было отдано карте «OUT CLUB» банка «Авангард» с процентной ставкой 30% годовых. Карта была разработана совместно с автоклубом «Out-Club Территория 4WD» (клуб автовладельцев) и дает возможность получать скидки в размере от 10% до 50% на товары и услуги от партнеров клуба. Данный продукт может оформить участник клуба, а также любой желающий, решивший вступить в него.

На третьем месте разместились сразу две карты –«Низкий процент» и «Мой проездной» банка ВТБ с годовой ставкой 30,9%. По картам предусмотрена программа лояльности «Мой бонус» размер начислений, по которой составит 3% (в категориях Duty Free, «Покупки за рубежом», «Косметика и парфюмерия») и 5% (в категории «Аптеки») от суммы. Максимальная сумма вознаграждения- 3 тыс. руб. в месяц. Список категорий меняется раз в квартал. Также возможно подключение транспортного приложения, обслуживания которого составит 40 руб. в месяц (взимается при проведении одной и более операций по оплате проезда). При оформлении кредитной карты с лимитом свыше 150 тыс. руб. потребуется справка по форме 2-НДФЛ или по форме банка, а также копия трудовой книжки (трудового договора/контракта) для рабочих / служащих по найму.

Максимальная сумма вознаграждения- 3 тыс. руб. в месяц. Список категорий меняется раз в квартал. Также возможно подключение транспортного приложения, обслуживания которого составит 40 руб. в месяц (взимается при проведении одной и более операций по оплате проезда). При оформлении кредитной карты с лимитом свыше 150 тыс. руб. потребуется справка по форме 2-НДФЛ или по форме банка, а также копия трудовой книжки (трудового договора/контракта) для рабочих / служащих по найму.

Четвертое место занимает «Просто кредитная карта» Ситибанка с максимальной процентной ставкой 32,9% годовых. Стоит отметить, что, помимо бесплатного выпуска и обслуживания, с карты можно без комиссии снять наличные в банкоматах банка и других кредитных организаций. Еще к карте можно подключить транспортное приложение Citi Express, стоимость которого составит 65 рублей в месяц.

Недавно вышедшая карта «Без затрат» Альфа-Банка занимает пятое место с процентной ставкой 33,9% годовых. Также кредитку можно оформить с льготным периодом кредитования до 60 дней на безналичную оплату товаров и услуг и на снятие наличных. В таком случае ставка будет выше и составит 38,99% годовых.

На шестом месте расположилась карта «uBanK» МДМ Банка. Процентная ставка по ней составляет 34% годовых. Предусмотрено начисление процентов на любой остаток в размере 7% годовых на любой остаток собственных средств на счете.

Седьмое место у «Моментальной карты» банка «Пойдем!» с процентной ставкой 35% годовых. Банк предоставляет небольшую сумму кредитного лимита от 5 тыс. до 29 999 рублей. Для оформления кредита потребуется паспорт и второй документ, удостоверяющий личность.

На восьмом месте «Кредитная карта» банка «Ренессанс Кредит» с годовой ставкой 36,9%. Предусмотрена бонусная программа «Простые радости», по условиям которой начисляются бонусные баллы за расчеты по карте, которые затем можно обменивать на рубли из расчета 1 бонусный балл = 1 руб. На последней девятой строчке нашего рейтинга находится «Карта Ferrari» Кредит Европа Банка. Процентная ставка за безналичные операции по оплате товаров и услуг составляет 33% годовых. На операции по снятию наличных, а также оплату товаров (услуг) в предприятиях игорного бизнеса ставка осталась неизменной и устанавливается в размере 39% годовых. При совершении безналичных операций на АЗС на общую сумму до 29 999,99 рубля за месяц обратно на счет возвращается 2% от суммы покупок, свыше 30 тыс. руб.- 5% от суммы. Максимальная сумма вознаграждения за календарный месяц – 1 тыс. руб. Стоит обратить внимание, что при запрашиваемом лимите свыше 140 тыс. рублей обязательно предоставление справки о доходах по форме 2-НДФЛ или по форме банка.

Льготный период кредитования предусмотрен по всем картам, за исключением «Моментальной карты» банка «Пойдем!». Длительность беспроцентного периода в разных банках варьируется в диапазоне 50-55 дней.

По всем картам предусмотрена стандартная процедура погашения задолженности. Устанавливается минимальная часть основного долга (2%, 3%, 5% или 10%), которая оплачивается ежемесячно вместе с начисленными процентами за период пользования кредитом.

Все карты оснащены микропроцессором (чипом) и восемь из них – функцией 3D-Secure (кроме «Моментальной карты» банка «Пойдем!»). Карты «Без затрат» Альфа-Банка, «Кредитная карта» «Ренессанс Кредита» и «Карта Ferrari» Кредит Европа Банка оснащены функцией бесконтактной оплаты PayPass и PayWave. Итак, выше были рассмотрены особенности кредитных карт, составляющие рейтинг, при этом, Сбербанк России не выпустил такой карты, которая бы отвечала наиболее максимально потребностям населения.

Не вошел Сбербанк и в рейтинг по автокредитам, на сегодняшний день, он предлагает автокредиты по процентной ставке от 11,5% до 16% годовых, кредит выдается на срок от 1 года до 5 лет; валюта кредита – рубли, доллары или евро; первоначальный взнос – от 15%. По лидирующим банкам по выдаче автокредитов, процентные ставки составляют от 9,66% до 14% годовых. В частности, Локо-банк предлагает процентную ставку от 9,66%; Банк Центр-Инвест- предлагает ставки от 9,75% в год; Банк Союз –ставка по автокредиту составляет от 9,83% годовых, Селем Банк (дочерняя организация Сбербанка России) – кредитует под ставку от 11%; Банк ВТБ 24- кредитует под 12,33% годовых; Русфинансбанк- осуществляет автокредитование под 13,17% годовых.

Таким образом, выше были рассмотрены рейтинги коммерческих банков по капиталу, рентабельности, чистой прибыли, по лизингу, кредитам и депозитам и иным банковским продуктам. Однако, на деятельность любого коммерческого банка оказывает влияние кадровый состав и качество обслуживания, а это зависит прежде всего от уровня заработной платы сотрудников банка. В связи с этим рассмотрим данные по рейтингу самой высокой оплаты труда коммерческих банков. Согласно рейтинга, ПАО Сбербанк России занимает 33 строчку рейтинга, средний уровень заработной платы в банке составляет 65,7 тыс. руб., объем прибыли в среднем на одного работника составляет 1,3 млн. руб. Более, чем на 30% выше приходится объем прибыли на работников банка ИНГ БАНК (ЕВРАЗИЯ) АО, средний доход работников этого банка составляет 349,4 тыс. руб. в месяц. Этот банк является лидирующем в данном рейтинге, десятку лидеров замыкает АО «МСП Банк», Банк ГПБ (АО),ПАО Банк «ФК Открытие», ПАО «Банк ВТБ», ОАО «Банк Москвы, АО АКБ «Новикомбанк», АО «Юникредит Банк»,ПАО «МТС-Банк», АО КБ «Дельта Кредит» и другие .

Резюмируя вышеизложенное, можно сделать вывод, несмотря на то, что Сбербанк России занимает лидирующее положение в общей банковской системе по многим показателям, однако по некоторым позициям Сбербанк РФ и вовсе не входит в рейтинг. В частности, по наиболее востребованным кредитам, по автокредитованию, по предоставлению лизинга предприятиям и организациям, по ипотечному кредитованию. Отстает Сбербанк и по уровню заработной платы, имеет большую сумму по наличию просроченной задолженности по кредитам. Все это снижает рейтинг банка и сдерживает рост показателей рентабельности. В целом слабые места ПАО «Сбербанк России» можно объединить в три группы: 1)не конкурентоспособность некоторых видов банковских услуг, 2) низкая заработная плата сотрудников банка по сравнению с лидирующими банками, следствием этого является и высокая текучесть кадров; 3) наличие просроченной кредиторской задолженности. Таким образом, для повышения деятельности ПАО «Сбербанк России» целесообразно выделить три направления: совершенствование предоставления банковских продуктов и услуг, совершенствование кадровой политики, совершенствование финансовой политики банка.

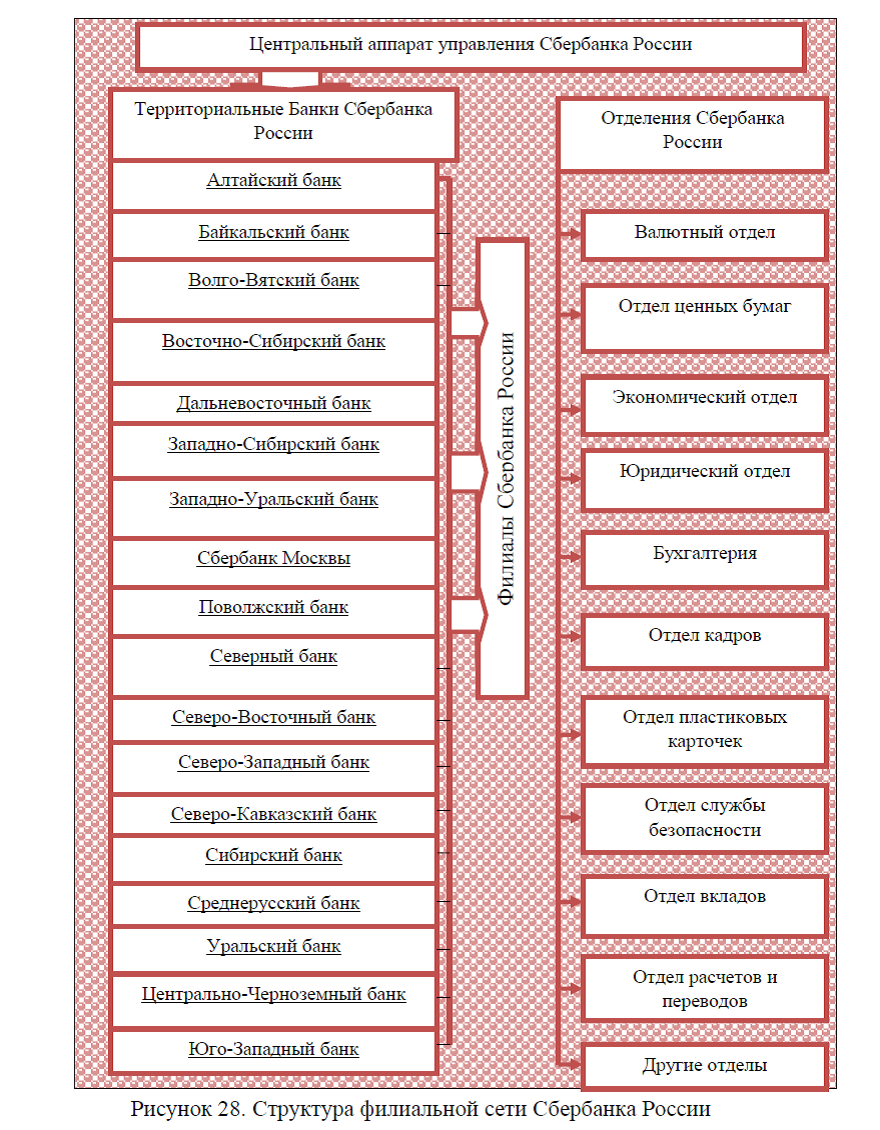

ДИПЛОМ АНТИКРИЗИСНОЕ БАНКА ПРИЛ.1

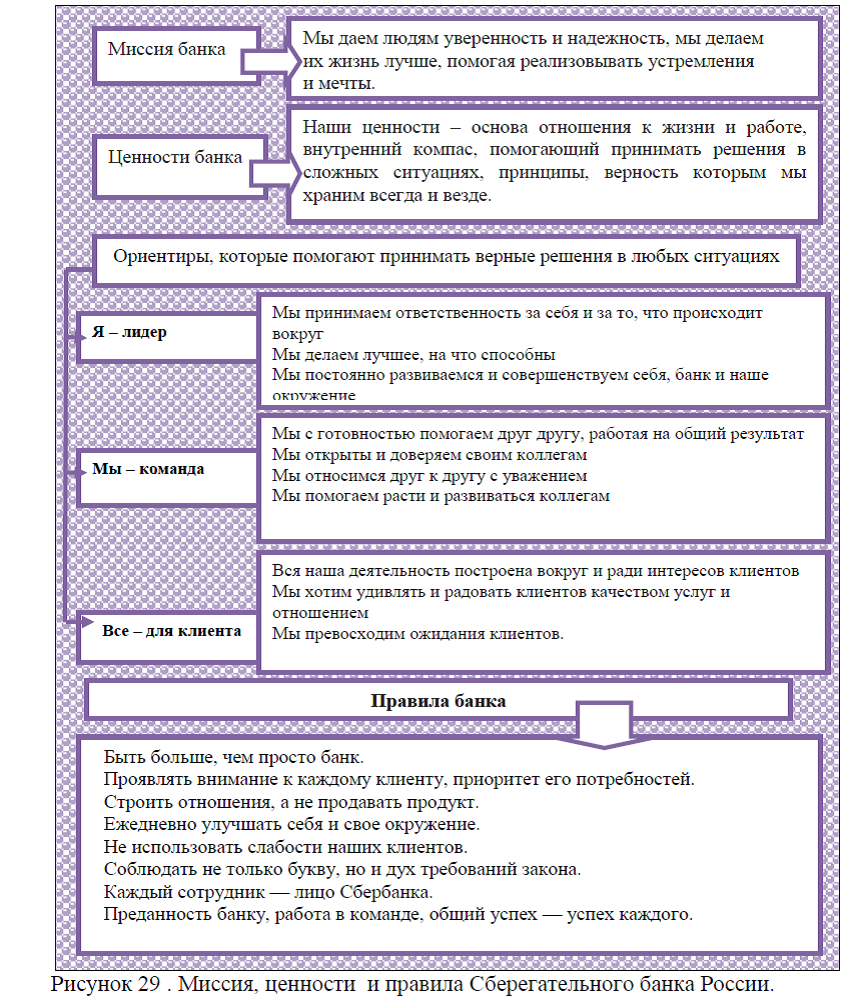

ДИПЛОМ АНТИКРИЗИСНОЕ БАНКА ПРИЛ.2

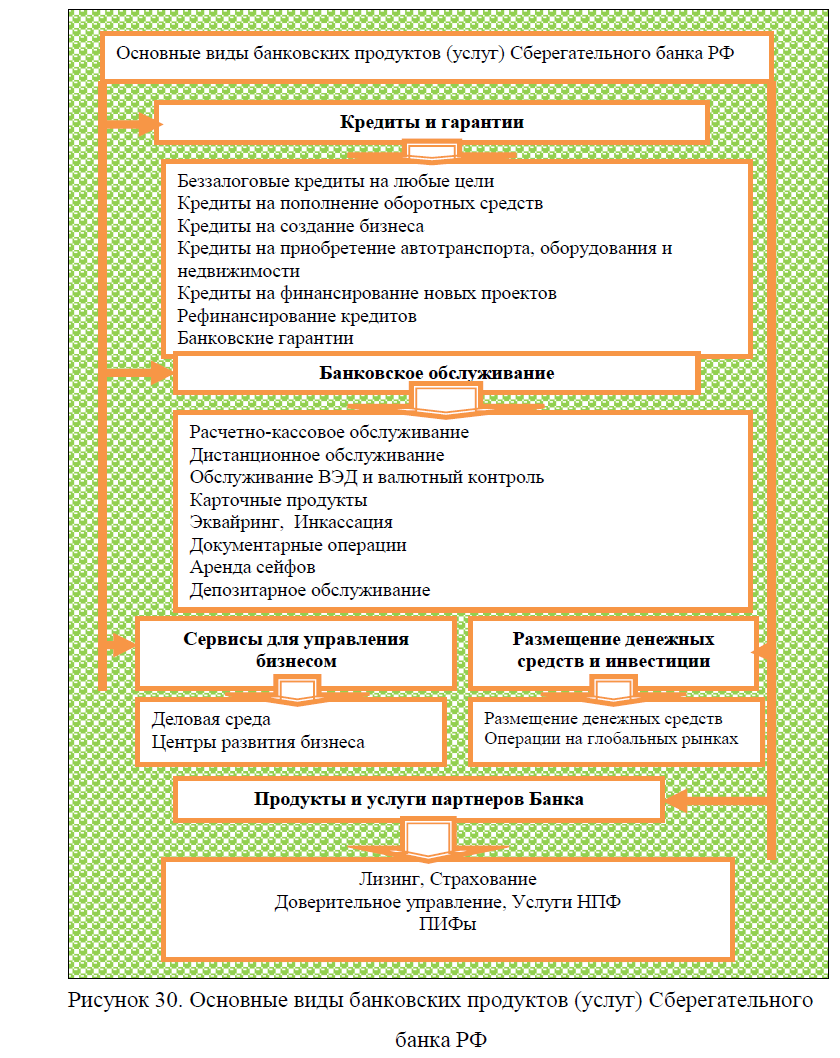

ДИПЛОМ АНТИКРИЗИСНОЕ БАНКА ПРИЛ.3

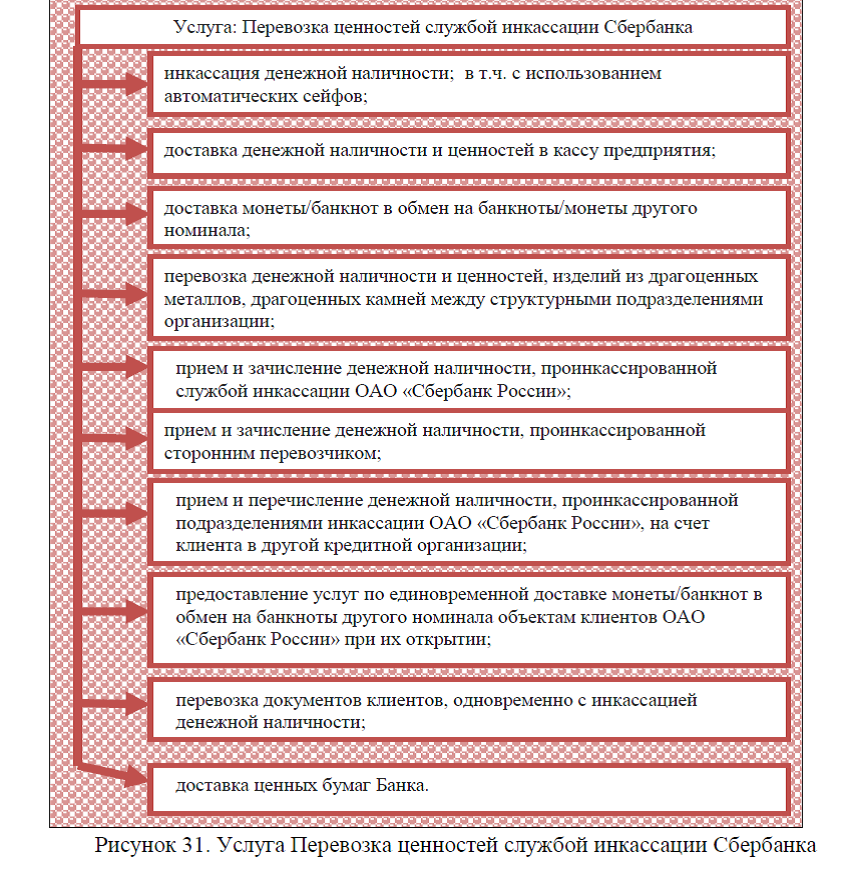

ДИПЛОМ АНТИКРИЗИСНОЕ БАНКА ПРИЛ.6

ДИПЛОМ АНТИКРИЗИСНОЕ БАНКА ПРИЛ.8

Диссертация на заказ без посредников,без предоплаты