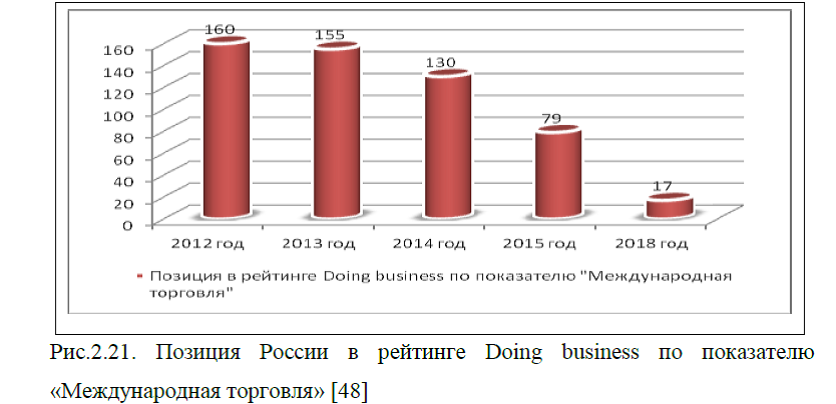

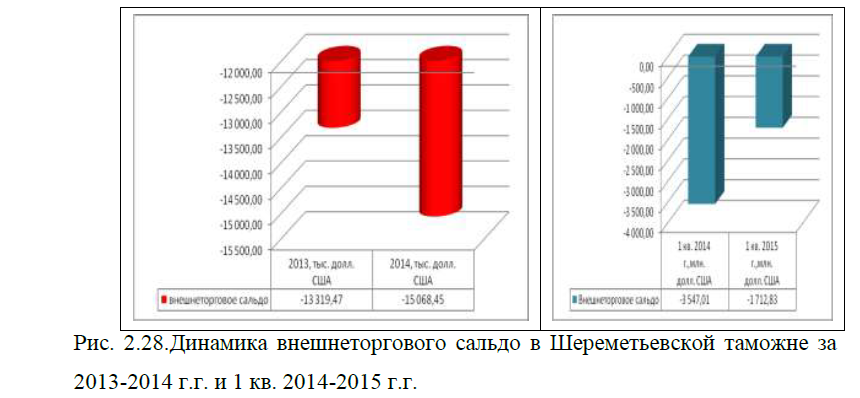

Диплом: Роль таможенных органов в развитии внешнеэкономической деятельности (ВЭД )

[collapse]

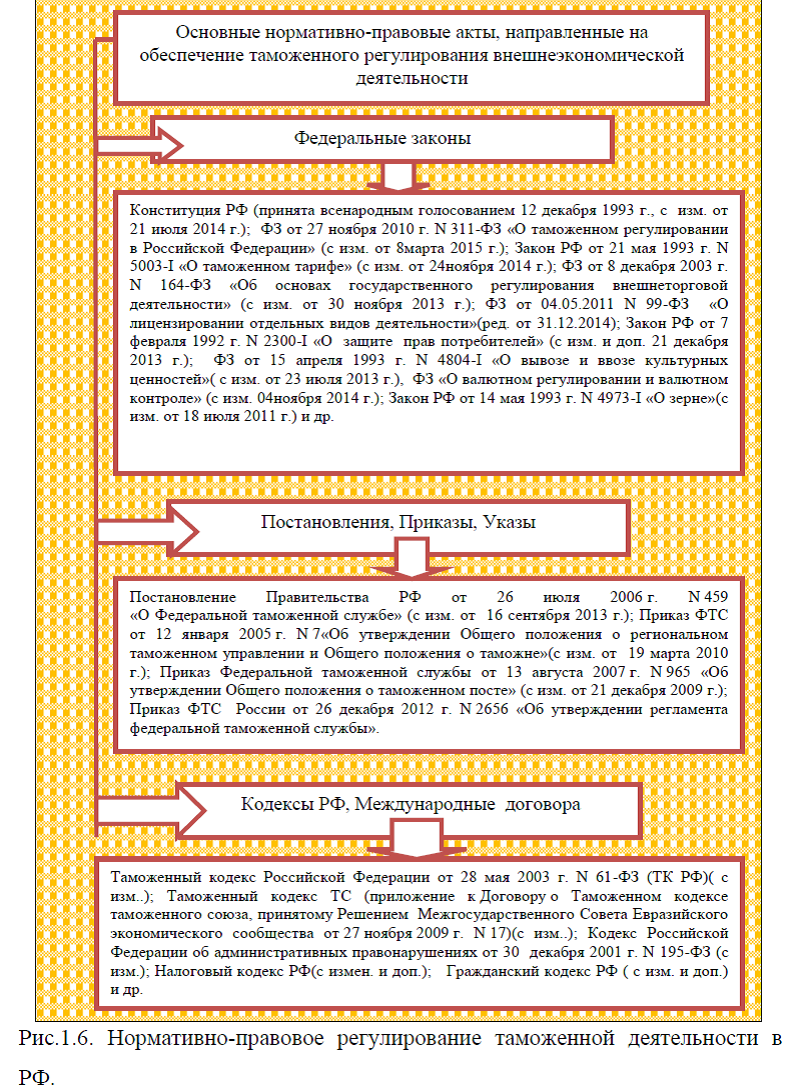

Нормативно-правовое регулирование

таможенного регулирования внешнеэкономической деятельности осуществляется на основании федеральных законов, Постановлений, Указов, Приказов, Кодексов РФ, международных договоров, рис.1.6. Основными законами являются: Конституция РФ (принята всенародным голосованием 12 декабря 1993 г., с изм. от 21 июля 2014 г.); Федеральный закон от 27 ноября 2010 г. N 311-ФЗ «О таможенном регулировании в Российской Федерации» (с изм. от 8 марта 2015 г.); Закон РФ от 21 мая 1993 г. N 5003-I «О таможенном тарифе» (с изм. от 24 ноября 2014 г.);

таможенного регулирования внешнеэкономической деятельности осуществляется на основании федеральных законов, Постановлений, Указов, Приказов, Кодексов РФ, международных договоров, рис.1.6. Основными законами являются: Конституция РФ (принята всенародным голосованием 12 декабря 1993 г., с изм. от 21 июля 2014 г.); Федеральный закон от 27 ноября 2010 г. N 311-ФЗ «О таможенном регулировании в Российской Федерации» (с изм. от 8 марта 2015 г.); Закон РФ от 21 мая 1993 г. N 5003-I «О таможенном тарифе» (с изм. от 24 ноября 2014 г.); Федеральный закон от 8 декабря 2003 г. N 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» (с изм. от 30 ноября 2013 г.); Федеральный закон от 04.05.2011 N 99-ФЗ «О лицензировании отдельных видов деятельности»(ред. от 31 декабря 2014 г.); Закон РФ от 7 февраля 1992 г. N 2300-I «О защите прав потребителей» (с изм. и доп. 21 декабря 2013 г.); ФЗ от 15 апреля 1993 г. N 4804-I «О вывозе и ввозе культурных ценностей»( с изм. от 23 июля 2013 г.), ФЗ от 10 декабря 2003 г. N 173-ФЗ «О валютном регулировании и валютном контроле» (с изм. от 4 ноября 2014 г.); Закон РФ от 14 мая 1993 г. N 4973-I «О зерне»(с изм. от 18 июля 2011 г.), Закон РФ от 14 мая 1993 г. N 4979-I «О ветеринарии» (с изм. от 4 июня 2014 г.) и др. Рассмотрим кратко сущность основных федеральных законов РФ.

Федеральный закон от 8 декабря 2003 г. N 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» (с изм. от 30 ноября 2013 г.); Федеральный закон от 04.05.2011 N 99-ФЗ «О лицензировании отдельных видов деятельности»(ред. от 31 декабря 2014 г.); Закон РФ от 7 февраля 1992 г. N 2300-I «О защите прав потребителей» (с изм. и доп. 21 декабря 2013 г.); ФЗ от 15 апреля 1993 г. N 4804-I «О вывозе и ввозе культурных ценностей»( с изм. от 23 июля 2013 г.), ФЗ от 10 декабря 2003 г. N 173-ФЗ «О валютном регулировании и валютном контроле» (с изм. от 4 ноября 2014 г.); Закон РФ от 14 мая 1993 г. N 4973-I «О зерне»(с изм. от 18 июля 2011 г.), Закон РФ от 14 мая 1993 г. N 4979-I «О ветеринарии» (с изм. от 4 июня 2014 г.) и др. Рассмотрим кратко сущность основных федеральных законов РФ.

Федеральный закон от 27 ноября 2010 г. N 311-ФЗ «О таможенном регулировании в Российской Федерации» (с изм. от 8 марта 2015 г..) направлен на: 1) регулирование отношений, связанных с ввозом товаров в

РФ и вывозом товаров из РФ, их перевозкой по территории РФ под таможенным контролем,

перемещением товаров между территорией РФ и территориями искусственных островов, установок и сооружений, над которыми РФ осуществляет юрисдикцию в соответствии с законодательством РФ и нормами международного права, временным хранением, таможенным декларированием, выпуском и использованием в соответствии с таможенными процедурами, проведением таможенного контроля, взиманием и уплатой таможенных платежей; 2) определение полномочий органов государственной власти РФ по предмету правового регулирования Федерального закона от 27 ноября 2010 г. N 311-ФЗ О таможенном регулировании в Российской Федерации (с изм. от 8 марта 2015 г.);

перемещением товаров между территорией РФ и территориями искусственных островов, установок и сооружений, над которыми РФ осуществляет юрисдикцию в соответствии с законодательством РФ и нормами международного права, временным хранением, таможенным декларированием, выпуском и использованием в соответствии с таможенными процедурами, проведением таможенного контроля, взиманием и уплатой таможенных платежей; 2) определение полномочий органов государственной власти РФ по предмету правового регулирования Федерального закона от 27 ноября 2010 г. N 311-ФЗ О таможенном регулировании в Российской Федерации (с изм. от 8 марта 2015 г.);3) определение прав и обязанностей лиц, осуществляющих деятельность, связанную с ввозом товаров в РФ и их вывозом из РФ, а также лиц, осуществляющих

деятельность в сфере таможенного дела; 4) установление правовых и организационных основ деятельности таможенных органов РФ; 5) регулирование властных отношений между таможенными органами и лицами, реализующими права владения, пользования и распоряжения товарами, ввезенными в РФ и вывозимыми из РФ.

деятельность в сфере таможенного дела; 4) установление правовых и организационных основ деятельности таможенных органов РФ; 5) регулирование властных отношений между таможенными органами и лицами, реализующими права владения, пользования и распоряжения товарами, ввезенными в РФ и вывозимыми из РФ.Целями Федерального закона от 27 ноября 2010 г. N 311-ФЗ

«О таможенном регулировании в Российской Федерации», являются: 1) обеспечение выполнения РФ международных договоров, составляющих договорно-правовую базу Таможенного союза в рамках ЕврАзЭС, решений органов Таможенного союза

в сфере таможенного регулирования и таможенного дела; 2) обеспечение экономической безопасности РФ при осуществлении внешней торговли товарами; 3) совершенствование государственного управления в сфере таможенного дела; 4) обеспечение соблюдения прав и законных интересов лиц, осуществляющих деятельность, связанную с ввозом товаров в РФ и их вывозом из РФ, лиц, осуществляющих деятельность в сфере таможенного дела, а также иных лиц, реализующих права владения, пользования и распоряжения товарами, ввезенными в РФ и вывозимыми из РФ; 5) создание условий для развития внешнеэкономической деятельности и внешнеторговой деятельности, инфраструктуры в сфере таможенного дела. [2]

в сфере таможенного регулирования и таможенного дела; 2) обеспечение экономической безопасности РФ при осуществлении внешней торговли товарами; 3) совершенствование государственного управления в сфере таможенного дела; 4) обеспечение соблюдения прав и законных интересов лиц, осуществляющих деятельность, связанную с ввозом товаров в РФ и их вывозом из РФ, лиц, осуществляющих деятельность в сфере таможенного дела, а также иных лиц, реализующих права владения, пользования и распоряжения товарами, ввезенными в РФ и вывозимыми из РФ; 5) создание условий для развития внешнеэкономической деятельности и внешнеторговой деятельности, инфраструктуры в сфере таможенного дела. [2]

Закон РФ от 21 мая 1993 г. N 5003-I «О таможенном тарифе» (с изм. от 24ноября 2014 г.) [3] определяет порядок применения ставок вывозных таможенных пошлин, установления ставок вывозных таможенных пошлин и перечня товаров, в отношении которых они применяются, случаи освобождения от уплаты вывозной таможенной пошлины, особенности применения ставок ввозных таможенных пошлин в зависимости от страны

происхождения товаров и условий их ввоза, а также особенности предоставления тарифных преференций и тарифных квот. Данным законом предусмотрены сезонные и особые пошлины, таможенная стоимость товаров, тарифные льготы. [3]

происхождения товаров и условий их ввоза, а также особенности предоставления тарифных преференций и тарифных квот. Данным законом предусмотрены сезонные и особые пошлины, таможенная стоимость товаров, тарифные льготы. [3]Федеральный закон от 8 декабря 2003 г. N 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности»(с изм. от 30 ноября 2013г.) определяет основы государственного регулирования внешнеторговой деятельности, полномочия РФ и субъектов РФ в области внешнеторговой деятельности в целях обеспечения благоприятных условий для внешнеторговой деятельности, а также защиты экономических и политических интересов РФ.

Закон применяется к отношениям в области государственного регулирования внешнеторговой деятельности, а также к отношениям, непосредственно связанным с такой деятельностью. Положения Федерального закона, касающиеся государственного регулирования внешней торговли услугами, не применяются к: 1) услугам, оказываемым при исполнении функций органов государственной власти не на коммерческой основе и не на условиях конкуренции с одним или несколькими исполнителями услуг; 2) услугам, оказываемым при осуществлении деятельности ЦБ РФ в целях исполнения функций, установленных федеральными законами; 3) финансовым услугам, оказываемым при осуществлении не на условиях конкуренции с одним или несколькими исполнителями услуг деятельности по социальному обеспечению, в том числе по государственному пенсионному обеспечению, и деятельности под гарантии Правительства РФ или с использованием государственных финансовых ресурсов. [4]Закон РФ от 7 февраля 1992 г. N 2300-I «О защите прав потребителей» регулирует отношения, возникающие между потребителями и изготовителями, исполнителями, импортерами, продавцами при продаже товаров (выполнении работ, оказании услуг), устанавливает права потребителей на приобретение товаров (работ, услуг) надлежащего качества и безопасных для жизни, здоровья, имущества потребителей и окружающей среды, получение информации о товарах (работах, услугах) и об их изготовителях (исполнителях, продавцах), просвещение, государственную и

общественную защиту их интересов, а также определяет механизм реализации этих прав. [7]Кроме выше перечисленных законов, таможенное регулирование внешнеэкономической деятельности регулируется Указами Президента РФ, Постановлениями Правительства РФ, Приказами ФТС России, основными из них являются: Указ Президента РФ от 24.09.2007 N 1274 «Вопросы Федеральной таможенной службы»; Постановление Правительства РФ от 26 июля 2006 г. N 459 «О Федеральной таможенной службе» (с изм. от 16 сентября 2013 г.); Постановление Госстандарта РФ от 23 августа 1999 г. N 44 «Об утверждении Правил по сертификации «Оплата работ по сертификации продукции и услуг» (с изм. от 5 июля 2002 г.); Приказ Федеральной таможенной службы от 13 августа 2007 г. N 965 «Об утверждении Общего положения о таможенном посте» (с изм. от 21 декабря 2009 г.);

Приказ ФТС России от 26 декабря 2012 г. N 2656 «Об утверждении регламента федеральной таможенной службы»; Приказ ФТС России от 28.03.2014 N 555 «О Внесении изменений в порядок выплаты премии за добросовестное выполнение служебных обязанностей сотрудникам таможенных органов РФ», утв. Приказом ФТС России от 28 января 2013 г. № 132 (Зарегистрировано в Минюсте РФ 07.05.2014 N 32190); Приказ Федеральной службы по надзору в сфере массовых коммуникаций, связи и охраны культурного наследия от 14 марта 2008 г. № 117 «О перечне культурных ценностей, подпадающих под действие Закона РФ от 15 апреля 1993 года № 4804-1 «О вывозе и ввозе культурных ценностей», и документации, оформляемой на право их вывоза с территории РФ».

Приказ ФТС России от 26 декабря 2012 г. N 2656 «Об утверждении регламента федеральной таможенной службы»; Приказ ФТС России от 28.03.2014 N 555 «О Внесении изменений в порядок выплаты премии за добросовестное выполнение служебных обязанностей сотрудникам таможенных органов РФ», утв. Приказом ФТС России от 28 января 2013 г. № 132 (Зарегистрировано в Минюсте РФ 07.05.2014 N 32190); Приказ Федеральной службы по надзору в сфере массовых коммуникаций, связи и охраны культурного наследия от 14 марта 2008 г. № 117 «О перечне культурных ценностей, подпадающих под действие Закона РФ от 15 апреля 1993 года № 4804-1 «О вывозе и ввозе культурных ценностей», и документации, оформляемой на право их вывоза с территории РФ».

Важную роль в таможенном регулировании внешнеэкономической деятельности в РФ принадлежит также кодексам РФ и международным договорам, основными из них являются: Таможенный кодекс Российской Федерации от 28 мая 2003 г. N 61-ФЗ (ТК РФ)( с изм. от 28 ноября 2009 г. [25]); Таможенный кодекс Таможенного союза (ТК ТС)

(приложение к Договору о Таможенном кодексе таможенного союза, принятому Решением Межгосударственного Совета Евразийского экономического сообщества от 27 ноября 2009 г. N 17)(с изм. от 10 октября 2014 г. [26]); Налоговый кодекс РФ(с измен. и доп. от 8 марта 2015 г.) [24]; Гражданский кодекс РФ ( с изм. и доп. от 8 марта 2015 г.[22]); Кодекс Российской Федерации об административных правонарушениях от 30 декабря 2001 г. N 195-ФЗ (с изм. от 30 марта 2015 г.) [23] и др. Рассмотрим кратко сущность этих видов нормативно-правовых актов.Правовое регулирование отношений, связанных с перемещением товаров через таможенную границу таможенного союза, их перевозкой регулируется Таможенным кодексом Таможенного союза (ТК ТС).

Этим кодексом предусмотрены таможенные платежи, таможенные операции и процедуры, особенности перемещения через таможенную границу и совершения таможенных операций в отношении отдельных категорий товаров.

Таможенный кодекс РФ 28 мая 2003 г. N 61-ФЗ (ТК РФ)( с изм. и доп. от 28 ноября 2009 г.) предусматривает основные положения по таможенному регулированию и таможенного дела в РФ. В частности,

данным законом предусмотрены: таможенные процедуры, таможенные платежи, таможенный контроль, обеспечение деятельности таможенных органов. [25]Кодексом РФ об административных правонарушениях от 30 декабря 2001г.N195-ФЗ[23] предусмотрены административные преступления в различных сферах деятельности. Гражданский кодекс РФ определяет правовое положение участников гражданского оборота, основания возникновения и порядок осуществления права собственности и других вещных прав, прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (интеллектуальных прав), регулирует договорные и иные обязательства, а также другие имущественные и личные неимущественные отношения.

Участниками регулируемых гражданским законодательством отношений являются граждане и юридические лица. В регулируемых гражданским законодательством отношениях могут участвовать также РФ, субъекты РФ и муниципальные образования. Гражданское законодательство регулирует отношения между лицами, осуществляющими предпринимательскую деятельность, или с их участием, исходя из того, что предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке. Правила, установленные ГК РФ, применяются к отношениям с участием иностранных граждан, лиц без гражданства и иностранных юридических лиц, если иное не предусмотрено федеральным законом. [22]Построение всех элементов таможенно-тарифных методов унифицируется также основе международных договоров. Важнейшими из них являются:

1)Соглашения, действующие между членами ВТО в соответствии с её Уставом и пакетом соглашений, прежде всего Генеральным соглашением о тарифах и торговле (ГАТТ); 2)Конвенция о Гармонизированной системе описания и кодирования товаров; 3)Таможенная конвенция о международной перевозке грузов с применением книжки МДП (Конвенция МДП 1975г.); 4)Другие многосторонние и двухсторонние международные договоры.

Генеральное соглашение по тарифам и торговле (ГАТТ) –это международное соглашение, заключенное в 1947г. Основная цель ГАТТ- снижение барьеров в международной торговле. Это было достигнуто снижением тарифных барьеров, количественными ограничениями (импортная квота) и субсидиями торговли через различные дополнительные соглашения.

Конвенция о Гармонизированной системе описания и кодирования товаров -разработана Советом таможенного сотрудничества в 1988г., принята многими странами вместо Номенклатуры Совета таможенного сотрудничества, которую ряд стран продолжает использовать. В России используется разработанная на её основе Товарная номенклатура ВЭД.Таким образом, таможенное регулирование внешнеэкономической деятельности в РФ осуществляется на основании Законов, Постановлений, Приказов, Кодексов РФ, Международных договоров, предусматривающих правила, права и обязанности участников внешнеэкономической деятельности. Таможенное регулирование ВЭД осуществляется органам государственной власти.